截至28日,,美國債務(wù)上限談判前景依舊撲朔迷離,。如果最終談判破裂、未能避免債務(wù)違約,,美國債務(wù)評(píng)級(jí)將面臨下調(diào)的窘境,,這將加劇美國國債期貨的價(jià)格波動(dòng)和市場(chǎng)風(fēng)險(xiǎn)。

美債期價(jià)下行壓力增加

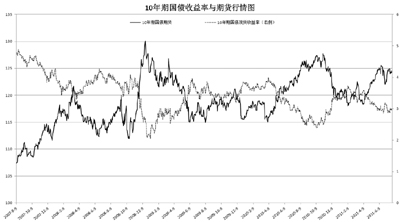

受美債違約擔(dān)憂的影響,,美國國債期貨本周出現(xiàn)下滑,。永安期貨金融期貨分析師單紀(jì)偉告訴《經(jīng)濟(jì)參考報(bào)》記者,美國國債期貨主要品種10年期國債近期的高價(jià)達(dá)到126點(diǎn),已經(jīng)形成了“頂部形態(tài)”,,向下的壓力正在逐步增大,。

在美國國債陰云籠罩的同時(shí),投資者開始將目光轉(zhuǎn)向美債之外的其他避險(xiǎn)資產(chǎn),。受此提振,,日本、德國和澳大利亞國債期貨價(jià)格本周均出現(xiàn)上揚(yáng),。

單紀(jì)偉認(rèn)為,,如果談判結(jié)果是不上調(diào)債務(wù)上限而出現(xiàn)債務(wù)違約,這將是全球性的信用危機(jī),,市場(chǎng)的系統(tǒng)風(fēng)險(xiǎn)風(fēng)險(xiǎn)將明顯放大,。標(biāo)普等評(píng)級(jí)機(jī)構(gòu)將會(huì)下調(diào)美國的主權(quán)債務(wù)評(píng)級(jí),這將導(dǎo)致國債的收益率走高,、現(xiàn)貨價(jià)格走低,,現(xiàn)貨市場(chǎng)的投資者可能遭遇巨大虧損。美國國債期貨市場(chǎng)可能在短期內(nèi)因避險(xiǎn)需求再度走高,,之后再隨現(xiàn)貨同步走低,。

為了防范價(jià)格波動(dòng)風(fēng)險(xiǎn),芝加哥商業(yè)交易所集團(tuán)(CME)日前宣布上調(diào)國債期貨合約的保證金要求,,并提高美國國債作為抵押品的折價(jià)率,。其中,美國短期國債作為抵押品的折價(jià)率提高了0.5%,,中長(zhǎng)期國債折價(jià)率提高1%,,這意味著投資者需要為同等金額的交易頭寸提供更多的美國國債作抵押。

長(zhǎng)期以來,,美國國債被視為避險(xiǎn)資金的“安全港”,,而一旦評(píng)級(jí)下調(diào),“美國國債是無風(fēng)險(xiǎn)資產(chǎn)”的觀點(diǎn)將會(huì)發(fā)生改變,。

據(jù)了解,,美國國債評(píng)級(jí)下調(diào)的擔(dān)憂已經(jīng)波及新債的需求,五年期國債標(biāo)售需求疲弱,。不過,,各種不確定性使得投資者更傾向于持有更多流動(dòng)性,加上投資者缺乏其他的投資選擇,,因此短期美國國債標(biāo)售需求仍然相對(duì)強(qiáng)勁,。

花旗集團(tuán)的報(bào)告稱,如果美國評(píng)級(jí)下調(diào),,美國家庭,、公司和政府,、金融機(jī)構(gòu)都不太可能拋售美國國債;貨幣市場(chǎng)只會(huì)在一定范圍內(nèi)拋售短期國債,;而其他國家央行和主權(quán)財(cái)富基金可能適量拋售,今后少量減少購買美國國債,。

單紀(jì)偉認(rèn)為,,不會(huì)出現(xiàn)大量拋售美國國債的現(xiàn)象,因?yàn)槿蚍秶鷥?nèi)還缺乏其他完美的低風(fēng)險(xiǎn)資產(chǎn),,美國國債仍然是全世界認(rèn)可的避險(xiǎn)工具,。

美債期貨波動(dòng)幅度加大

據(jù)了解,美國國債期貨于上世紀(jì)70年代推出,。當(dāng)時(shí),,美國的利率頻繁而劇烈地波動(dòng),使得美國國債市場(chǎng)的投資者面臨極大的風(fēng)險(xiǎn),,具有保值和規(guī)避風(fēng)險(xiǎn)功能的國債期貨應(yīng)運(yùn)而生,。如今,美國國債期貨品種主要包括2年期,、5年期,、10年期、30年期等,,在全球利率期貨市場(chǎng)中占有非常重要的地位,。

另有統(tǒng)計(jì)數(shù)據(jù)顯示,全球2009年國債期貨的成交量為1016萬億美元,,占交易所期貨品種的85%至90%,。影響包括國債期貨在內(nèi)的利率期貨價(jià)格的主要因素,包括貨幣供應(yīng)量,、經(jīng)濟(jì)發(fā)展?fàn)顩r,、政府財(cái)政收入、其他國家利率水平等,。比如一國的經(jīng)濟(jì)發(fā)展?fàn)顩r不佳,,失業(yè)率高,市場(chǎng)避險(xiǎn)需求增加,,國債期貨也會(huì)隨之走高,。

單紀(jì)偉分析稱,從金融危機(jī)之前開始,,美國國債期貨的波動(dòng)幅度開始加大,。就10年期國債而言,最近的價(jià)格波動(dòng)幅度非常大,,之前在100至110點(diǎn)之間波動(dòng),,現(xiàn)在波動(dòng)范圍達(dá)到115點(diǎn)至130多點(diǎn),。

“國債期貨比國債現(xiàn)貨的避險(xiǎn)能力更強(qiáng),避險(xiǎn)需求也更旺盛,�,!眴渭o(jì)偉說,在沒有新突破點(diǎn)提振美國經(jīng)濟(jì)繁榮向上之前,,美國國債期貨將繼續(xù)維持大幅波動(dòng),。

中國曾于上世紀(jì)90年代進(jìn)行過國債期貨交易試點(diǎn),但由于當(dāng)時(shí)利率市場(chǎng)化程度不高,、國債現(xiàn)貨市場(chǎng)規(guī)模過小,、市場(chǎng)監(jiān)管和風(fēng)險(xiǎn)防控體系不完善等原因,投機(jī)和價(jià)格操縱現(xiàn)象嚴(yán)重,。1995年,,震驚一時(shí)的“327國債事件”爆發(fā),國債期貨試點(diǎn)隨之夭折,。