“7·23”甬溫線動(dòng)車追尾事故賠償協(xié)商工作已經(jīng)展開,。然而,,十分有限的事故賠償金額,使得強(qiáng)制險(xiǎn)形同虛設(shè),、商業(yè)保險(xiǎn)覆蓋率低下的現(xiàn)狀暴露在公眾面前,。防范公共交通意外傷害等問題再次成為熱門話題。

“7·23”甬溫線動(dòng)車追尾事故賠償協(xié)商工作已經(jīng)展開,。然而,,十分有限的事故賠償金額,使得強(qiáng)制險(xiǎn)形同虛設(shè),、商業(yè)保險(xiǎn)覆蓋率低下的現(xiàn)狀暴露在公眾面前,。防范公共交通意外傷害等問題再次成為熱門話題。

專家認(rèn)為,,如果旅客對(duì)交通意外保障心存希冀,,最好在出行前配置好商業(yè)意外保險(xiǎn),做好保障安排,,最應(yīng)該購買的險(xiǎn)種是純保障類產(chǎn)品,。

投保比例低下 賠償金額有限

隨著“7·23”甬溫線動(dòng)車追尾事故賠償協(xié)商工作的展開,遇難者賠付金額逐漸露出水面,。

雖然39名遇難者和多數(shù)傷員的理賠工作尚未結(jié)束,,但從首位達(dá)成的賠償協(xié)商50萬元的結(jié)果來看,不僅遠(yuǎn)遠(yuǎn)低于空難,、礦難,,甚至連一些其他重大責(zé)任事故的賠償標(biāo)準(zhǔn)也達(dá)不到。

事實(shí)上,,盡管商業(yè)保險(xiǎn)公司可以承保鐵路旅客意外傷害保險(xiǎn),,但除了旅客自行購買的商業(yè)保險(xiǎn)外,商業(yè)保險(xiǎn)并未參與到鐵路交通意外事故的賠償體系中,。如果根據(jù)現(xiàn)有的《鐵路交通事故應(yīng)急救援和調(diào)查處理?xiàng)l例》等相關(guān)規(guī)定計(jì)算,,傷亡旅客如果沒有購買商業(yè)保險(xiǎn),則會(huì)減少20萬元賠付,。

而從保險(xiǎn)公司發(fā)布的出險(xiǎn)客戶確認(rèn)和理賠情況來看,,理財(cái)有余、保障不足的產(chǎn)品大行其道也使得商業(yè)保險(xiǎn)在“7·23”事故中賠付金額十分有限,。截至記者發(fā)稿時(shí),,中國人壽確認(rèn)出險(xiǎn)客戶20人,涉及保額103.5萬元,;太平洋保險(xiǎn)確認(rèn)有13位客戶出險(xiǎn),,并向其中2名遇難客戶受益人給付25萬元,;中國平安確認(rèn)出險(xiǎn)客戶23位,預(yù)計(jì)涉及賠付金額84.1萬元,;泰康人壽累計(jì)確認(rèn)出險(xiǎn)客戶8人,;新華保險(xiǎn)確認(rèn)出險(xiǎn)客戶5人。

如此算來,,事故中購買商業(yè)保險(xiǎn)的乘客比例并不高,,幾大壽險(xiǎn)巨頭名下的69名投保人約占事故傷亡人數(shù)的30%。而所購險(xiǎn)種也以短期意外險(xiǎn),、醫(yī)療險(xiǎn)和分紅險(xiǎn)等為主,,保障程度有限,人均賠償額度很低,。殉職的D301動(dòng)車司機(jī)潘一恒僅僅獲賠5萬余元,。

強(qiáng)制險(xiǎn)保額低 商業(yè)險(xiǎn)結(jié)構(gòu)待改善

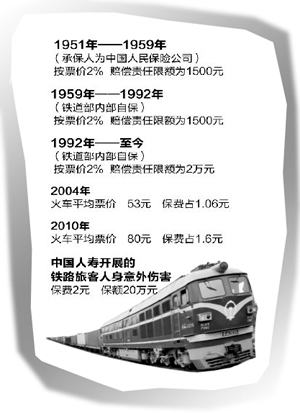

甬溫線動(dòng)車事故發(fā)生后,按票面價(jià)格2%收取保費(fèi)的“鐵路旅客意外傷害強(qiáng)制保險(xiǎn)”引起廣泛關(guān)注,。

對(duì)比火車票中的意外保險(xiǎn)和商業(yè)意外傷害險(xiǎn)兩者區(qū)別,,業(yè)內(nèi)人士介紹,火車票中的意外險(xiǎn)由鐵路部門賠償,,商業(yè)意外險(xiǎn)由保險(xiǎn)公司賠償,,兩者賠償數(shù)額懸殊較大�,!拌F路旅客意外傷害強(qiáng)制保險(xiǎn)”已有20年歷史,,期間保費(fèi)隨著票價(jià)水漲船高,2萬元的保額卻從未改變,,而商業(yè)保險(xiǎn)的火車意外身故賠償能達(dá)到50萬元甚至上百萬元,。

“里面存在著諸多問題,比如乘客未獲得相關(guān)保險(xiǎn)憑證,,使得多數(shù)乘客對(duì)保費(fèi),、保額并不知曉,意外發(fā)生之后還會(huì)出現(xiàn)尋證難理賠難的情況,�,!笔锥冀�(jīng)濟(jì)貿(mào)易大學(xué)勞動(dòng)經(jīng)濟(jì)學(xué)院教授庹國柱對(duì)《經(jīng)濟(jì)參考報(bào)》記者說。

事實(shí)上,,輪船乘客意外傷害保險(xiǎn)均已改為非強(qiáng)制保險(xiǎn),,乘客自愿投保意外傷害保險(xiǎn)似乎已經(jīng)越來越成為一種必然。

然而,,國內(nèi)商業(yè)保險(xiǎn)投保意識(shí)較低的現(xiàn)象由來已久,,目前來看,由于投保人數(shù)過少,,品種不合理,,意外傷害保險(xiǎn)在甬溫線動(dòng)車事故中并未顯現(xiàn)出其應(yīng)有的作用,。

據(jù)統(tǒng)計(jì),我國保險(xiǎn)深度仍不及世界平均水平的1/2,,保險(xiǎn)密度則僅為世界平均水平的1/5,。與此同時(shí),純保障型產(chǎn)品遇冷,,而保障功能不高的投資型保險(xiǎn)產(chǎn)品大受追捧,,目前壽險(xiǎn)市場第一大險(xiǎn)種分紅險(xiǎn)占比已升至91.6%,。

保障水平低下,、產(chǎn)品結(jié)構(gòu)畸形致使每當(dāng)事故或?yàn)?zāi)難發(fā)生時(shí),商業(yè)保險(xiǎn)公司雖然積極行動(dòng),,但所能承擔(dān)的賠償責(zé)任相當(dāng)有限,。有媒體報(bào)道稱,新華人壽賠付的一名客戶購買的是一款銀保分紅險(xiǎn),,三年所交保費(fèi)約三萬元,,此次獲得的賠款僅比其三年所交保費(fèi)多出數(shù)千元。中央財(cái)大保險(xiǎn)學(xué)院院長郝演蘇指出,,這些保障功能極低的理財(cái)產(chǎn)品,,理賠金沒有比客戶所付保費(fèi)多出多少,就是存單返還罷了,。

選好意外傷害險(xiǎn)再出行

此次事故再次引起人們對(duì)意外保障過低的關(guān)注,。有保險(xiǎn)業(yè)人士表示,如果旅客在碰到交通意外時(shí)想尋求較為全面的保障,,最好事先配置商業(yè)意外險(xiǎn),。在沒有任何保障的情況下,最應(yīng)該購買的險(xiǎn)種是意外險(xiǎn)和純保障產(chǎn)品,。

對(duì)于如何做出自己的保險(xiǎn)規(guī)劃,,郝演蘇認(rèn)為,保險(xiǎn)金額要根據(jù)自己的實(shí)際需要進(jìn)行安排,,其中可考慮的因素很多,,如有無房貸車貸、有無供養(yǎng)人口,、目前的生活水平等,。“可以向保險(xiǎn)公司直接詢問,,但其中的要點(diǎn)必須把握,,首先要做好保障安排,然后再考慮保險(xiǎn)理財(cái)?shù)膯栴},�,!焙卵萏K說,。

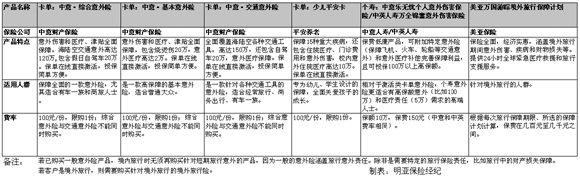

其實(shí),目前在市場上的意外險(xiǎn)產(chǎn)品非常豐富,,以交通意外險(xiǎn)為例,,保險(xiǎn)業(yè)內(nèi)人士表示,交通意外險(xiǎn)的險(xiǎn)種相對(duì)簡單,,對(duì)投保人的年齡也沒有太大限制,。對(duì)于經(jīng)常出差的商旅人士,可以考慮買一份一年期的含有交通工具保障的意外保險(xiǎn),。如果偶爾出門,,則可以在出行之前,選擇短期含有交通工具保障的意外險(xiǎn),,保障涵蓋出行活動(dòng)時(shí)間即可,,一般保障7至15天的這種短期交通意外險(xiǎn),保額都會(huì)相對(duì)較高,,保費(fèi)也比較便宜,,大都在20至50元左右。

事實(shí)上,,有越來越多的高鐵動(dòng)車客戶開始購買旅游意外險(xiǎn),。攜程旅游網(wǎng)表示,據(jù)粗略統(tǒng)計(jì),,高鐵游客投保率超過50%,。

正如郝演蘇所言,每個(gè)人都應(yīng)當(dāng)擁有一份綜合性意外傷害保險(xiǎn),,它可以保障各種交通事故和意外事件對(duì)我們身體和生命所造成的損害,。“現(xiàn)實(shí)生活中不確定風(fēng)險(xiǎn)因素很多,,通過科學(xué)的保險(xiǎn)規(guī)劃,,可以做到對(duì)自己和親人負(fù)責(zé)。如同我們居家生活要準(zhǔn)備一些備用藥和創(chuàng)可貼一樣,�,!�