由于去年年報和今年一季報表現(xiàn)良好,,券商日前紛紛推出報告表示看好食品行業(yè)下半年走勢,,尤其是快速消費品、肉制品和乳品三個子行業(yè),,券商認為個中投資機會值得關(guān)注,。

“海魚”原則精選快消品

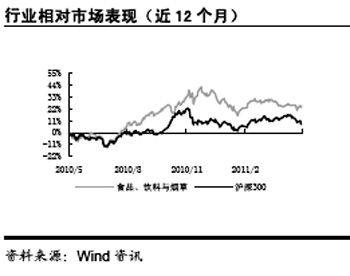

中金公司認為,盡管5月食品飲料板塊整體防御價值仍將持續(xù),,但消費板塊風(fēng)格轉(zhuǎn)換已初露端倪,。目前食品飲料整體估值在25.3倍,,相對大盤的估值溢價處于97%的水平。其中低價快速消費品估值在28.3倍,,相對大盤的估值溢價在120%。由于一季度業(yè)績超預(yù)期提升市場信心,,板塊估值風(fēng)險較小,,年內(nèi)估值提升可能性較強,五六月份持續(xù)跑贏大盤可能性較高,。

中金公司發(fā)布的報告推薦快消板塊,,建議選股遵循“海魚”原則。

即先看“�,!�(企業(yè)所在行業(yè)),。企業(yè)是難以逆行業(yè)發(fā)展趨勢而行的,因此選股首先要看行業(yè)及行業(yè)所處的階段,。在行業(yè)發(fā)展第一階段,,即行業(yè)需求快速發(fā)展、利潤率較高時期,,行業(yè)中的競爭者暫時都會活得很好,,是投資的較好時期;在行業(yè)發(fā)展的第二階段,,即行業(yè)需求穩(wěn)定增長,、行業(yè)進入洗牌期、利潤率逐步下滑的階段,,這個時期整體投資吸引力有限,,需要看誰能在競爭中勝出;在行業(yè)發(fā)展的第三階段,,即行業(yè)需求穩(wěn)定增長,、龍頭企業(yè)已經(jīng)顯現(xiàn)的階段,這一階段重在分析行業(yè)最終的利潤率水平以及需求整體增速,,龍頭企業(yè)將是較好的投資標的,。

再看“魚”(公司)。即看企業(yè)是否擁有核心競爭力,。優(yōu)秀的企業(yè)具有長期競爭力,。

依此選股策略,中金公司看好速凍食品行業(yè)里三全食品的長期需求空間,,看好乳品行業(yè)里伊利股份的長期利潤率彈性和整合能力,,看好杏仁露行業(yè)里承德露露的利潤率恢復(fù),看好青島啤酒短期利潤率提升能力,。

肉制品投資時點臨近

針對肉制品的投資,,由于上半年行業(yè)成本壓力較大,,券商建議時點應(yīng)選在成本維持高位末期。

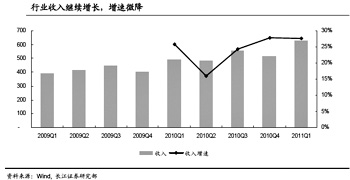

東方證券表示,,2010年1至11月,,食品飲料規(guī)模以上企業(yè)經(jīng)營數(shù)據(jù)表現(xiàn)良好,除了啤酒行業(yè)之外,,銷售收入增速都有不同程度提升,,但由于成本壓力加大,飲料制造和食品制造板塊的毛利率出現(xiàn)不同程度下降,。

2011年一季度,,行業(yè)收入和利潤繼續(xù)保持較快增長態(tài)勢,但成本上漲的壓力在一季度已經(jīng)體現(xiàn)在毛利率上,,其中啤酒,、葡萄酒、乳制品,、速凍食品等行業(yè)毛利率均出現(xiàn)下降,,二季度壓力仍較大。

據(jù)國泰君安證券檢測,,至4月末,,我國豬肉價格連續(xù)11個月上漲。該券商報告表示:從豬肉價格波動的歷史經(jīng)驗周期來看,,這一輪豬價上漲周期在時間,、幅度上都已經(jīng)達到歷史平均水平;豬價見頂時間可能出現(xiàn)在二季度某個時點,。

東方證券發(fā)布的報告表示,,今年以來,各個細分行業(yè)的成本上漲壓力都比較大,。對肉制品行業(yè)而言,,雖然生豬存欄量有所提升,但生豬價格保持高位,,成本轉(zhuǎn)嫁壓力仍然比較大,。實際數(shù)據(jù)表明,肉制品行業(yè)的終端價上漲總是滯后的,,短期內(nèi)覆蓋成本上漲的壓力較大,,這也是去年年報和今年一季度此類公司毛利率下滑的主要原因。但其中也不乏轉(zhuǎn)嫁能力表現(xiàn)優(yōu)異的公司,,如雙匯發(fā)展等,。

“我們認為在成本維持高位的末期是投資的好時點,該時點可能已經(jīng)臨近,�,!睎|方證券報告稱,。

乳品行業(yè)復(fù)蘇勢頭漸顯

經(jīng)過兩三年的恢復(fù),我國乳品行業(yè)復(fù)蘇勢頭漸顯,,乳品板塊開始受到券商青睞,。

中金公司表示,2008年后,,國內(nèi)乳企質(zhì)量管控力度逐步加強,,品質(zhì)保證不斷增強。同時,,隨著眾多外資品牌安全問題的爆發(fā)(如韓國每日乳業(yè)爆發(fā)砷含量超標)和日本乳品企業(yè)在華建廠(如明治奶粉在蘇州建立生產(chǎn)基地),外資產(chǎn)品質(zhì)量信賴度將有所下降,,消費者對中國乳品企業(yè)信心有望重建,。

近兩年來無論城市還是縣鄉(xiāng)市場,液態(tài)奶高端產(chǎn)品始終保持快速增長,。如伊利和蒙牛的高端產(chǎn)品收入均保持年均20%以上快速增長,,擁有品質(zhì)保證的大企業(yè)充分享受到了高端化帶來的收入和利潤率提升。

中金公司發(fā)布的報告稱:

近期乳品行業(yè)政策頻出,,未來乳品行業(yè),,尤其是液態(tài)奶市場競爭格局將大幅改善,利潤率有望逐年回升,。這是因為乳制品生產(chǎn)許可證頒發(fā),,45%乳品企業(yè)遭到淘汰,同時未來貸款受限,,將使得淘汰企業(yè)面臨生存壓力,,行業(yè)競爭者將大幅減少。在淘汰的533家企業(yè)中,,僅31家是嬰幼兒乳粉企業(yè),,占奶粉企業(yè)總數(shù)的20%;502家是“液態(tài)奶及其他非嬰幼兒配方奶粉的乳制品企業(yè)”,,占行業(yè)企業(yè)總數(shù)的48.6%,。

參照速凍米面食行業(yè)當(dāng)年的例子——在取消散裝速凍食品銷售后,行業(yè)迎來了競爭格局改變,,龍頭企業(yè)利潤率回升,,速凍食品行業(yè)稅前利潤率由2007年的5.2%提升至2011年一季度的6.3%。有理由相信未來液態(tài)奶競爭格局改變后利潤率將出現(xiàn)提升趨勢,。

未來龍頭企業(yè)將呈現(xiàn)“高端產(chǎn)品要利潤,,低端產(chǎn)品要市場份額”的態(tài)勢�,!拔覀兿嘈乓陨习l(fā)展趨勢將在未來液態(tài)奶行業(yè)中逐步得到兌現(xiàn),,伊利和蒙牛兩大乳品企業(yè)的液態(tài)奶利潤率水平有望逐年回升,。”中金公司報告稱,�,!�