ŻŘ─ŕüÝ(lĘói)żĂţÉéÇ(gĘĘ)╣╔╣╔âr(jiĘĄ)│Í└m(xĘ┤)łď(jiĘín)═Ž,úČ«ö(dĘíng)ă░Ď▓▓╗└ř═Ô,íúĆ─╚ą─ŕ─ೡ(bĘĄo)║═Ż˝─ŕĎ╗╝żłˇ(bĘĄo)üÝ(lĘói)┐┤,úČĎď░ÎżĂ×Ú╩ÎÁ─޸ţɿÜI(yĘĘ)╔¤╩đ╣ź╦żśI(yĘĘ)┐â(jĘę)¤▓╚╦úČ╚»╔╠ŻĘÎh═Â┘YŇ▀╝ËĆŐ(qiĘóng)îŽ(duĘČ)żĂţÉ░ňëK,úČË╚Ăń╩ă░ÎżĂţÉéÇ(gĘĘ)╣╔Á─ŕP(guĘín)Îóíú

ŻŘ─ŕüÝ(lĘói)żĂţÉéÇ(gĘĘ)╣╔╣╔âr(jiĘĄ)│Í└m(xĘ┤)łď(jiĘín)═Ž,úČ«ö(dĘíng)ă░Ď▓▓╗└ř═Ô,íúĆ─╚ą─ŕ─ೡ(bĘĄo)║═Ż˝─ŕĎ╗╝żłˇ(bĘĄo)üÝ(lĘói)┐┤,úČĎď░ÎżĂ×Ú╩ÎÁ─޸ţɿÜI(yĘĘ)╔¤╩đ╣ź╦żśI(yĘĘ)┐â(jĘę)¤▓╚╦úČ╚»╔╠ŻĘÎh═Â┘YŇ▀╝ËĆŐ(qiĘóng)îŽ(duĘČ)żĂţÉ░ňëK,úČË╚Ăń╩ă░ÎżĂţÉéÇ(gĘĘ)╣╔Á─ŕP(guĘín)Îóíú

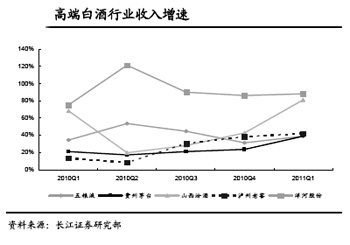

ííííâ×(yĘşu)¤╚┼ńÍ├░ÎżĂ╣╔Ă▒

íííí░▓đ┼ÎC╚»ĆŐ(qiĘóng)┴ĎŻĘÎhâ×(yĘşu)¤╚┼ńÍ├░ÎżĂđđśI(yĘĘ)╣╔Ă▒,íúďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQú║

íííí2010─ŕ╩│ĂĚ´ő┴¤đđśI(yĘĘ)╔¤╩đ╣ź╦ż╩Ň╚Ű▀_(dĘó)2138.8â|ď¬,úČ═Č▒╚ď÷ÚL(zhĘúng)23.4%,úČ2011─ŕĎ╗╝żÂ╚╩│ĂĚ´ő┴¤đđśI(yĘĘ)îŹ(shʬ)ČF(xiĘĄn)╩Ň╚Ű651.6â|ď¬úČ═Č▒╚ď÷ÚL(zhĘúng)27.9%,íú░ÎżĂđđśI(yĘĘ),íóŘSżĂđđśI(yĘĘ)íó╚ÚÍĂĂĚđđśI(yĘĘ),íó╚ÔÍĂĂĚđđśI(yĘĘ)║═Ăń╦ű╩│ĂĚ´ő┴¤╣ź╦żď┌2010─࿨îŹ(shʬ)ČF(xiĘĄn)┴╦20%Ďď╔¤Á─╩Ň╚Űď÷ÚL(zhĘúng),úČĂńÍđúČ░ÎżĂđđśI(yĘĘ)╩Ň╚Űď÷╦┘Îţ┐ý,úČ▀_(dĘó)ÁŻ35%,íú

íííí░ÎżĂđđśI(yĘĘ)íóĂíżĂđđśI(yĘĘ),íóä╠ĐżĂđđśI(yĘĘ),íó╚ÚÍĂĂĚđđśI(yĘĘ)║═Ăń╦ű╩│ĂĚ´ő┴¤╣ź╦żď┌2011─ŕĎ╗╝żÂ╚▒ú│Í┴╦20%Ďď╔¤Á─╩Ň╚Űď÷ÚL(zhĘúng)úČĂńÍđ░ÎżĂđđśI(yĘĘ)╩Ň╚Űď÷╦┘╠ß╔řÍ┴49%,íú╩│ĂĚ´ő┴¤đđśI(yĘĘ)┐éˇwď┌2010─ŕ║═2011─ŕĎ╗╝żÂ╚╩Ň╚ŰŞ▀╦┘ď÷ÚL(zhĘúng),úČ░ÎżĂđđśI(yĘĘ)ď┌╩│ĂĚ´ő┴¤╝Ü(xĘČ)ĚÍđđśI(yĘĘ)Íđ▒ÝČF(xiĘĄn)│÷┴╦╩Ň╚ŰĆŐ(qiĘóng)ä┼ď÷ÚL(zhĘúng)Á─┌ůäŢ(shĘČ)íúĆ─2011─ŕĎ╗╝żłˇ(bĘĄo)╩Ň╚Ű,íó│╔▒ż,íó┘M(fĘĘi)Ë├Îâ╗»┌ůäŢ(shĘČ)┐┤úČ╬ĎéâŇJ(rĘĘn)×Ú░ÎżĂđđśI(yĘĘ)╚ď╚╗╩ă2011─ŕśI(yĘĘ)┐â(jĘę)Ş▀ď÷ÚL(zhĘúng)Á─đđśI(yĘĘ),íú

íííí┴Ý═Ô,úČ2011─ŕ1ď┬4╚ŇÍ┴2011─ŕ5ď┬11╚ŇúČ┤ˇ▒P(pĘón)(ťű╔ţ300)¤┬Á°1.88%,úČ╩│ĂĚ´ő┴¤Á°Ě¨│ČďŻ┤ˇ▒P(pĘón),úČ╝s×Ú3.06%úČ╠ÄË┌A╣╔޸éÇ(gĘĘ)đđśI(yĘĘ)░ňëKÁ─ÍđÁ╚╦«ĂŻ,íúĆ─╩│ĂĚ´ő┴¤Ş¸ÎËđđśI(yĘĘ)üÝ(lĘói)┐┤,úČ░┤ŇŇ2011─ŕÁ─Ë»└űţA(yĘ┤)ťy(cĘĘ)úČ│ř╚ÔÍĂĂĚđđśI(yĘĘ)═Ô,úČ░ÎżĂ╩ăđđśI(yĘĘ)╣└ÍÁ╦«ĂŻÎţÁ═Á─,íú╬ĎéâÎóĎÔÁŻď┌░ÎżĂÎËđđśI(yĘĘ)ÍđúČĎ╗żÇ░οêؿ▀╣└ÍÁâ×(yĘşu)äŢ(shĘČ),úČ┤˙▒Ý╣ź╦ż╬ň╝ZĎ║,íó┘FÍŢ├ę┼_(tĘói)║═×oÍŢ└¤ŻĐ2011─ŕÁ─╣└ÍÁż¨ÍÁ╝s×Ú22Í┴24▒ÂΡËĎúČż▀ËđŢ^Ş▀Á─░▓╚ź▀ůŰH,íú

ííííŞ¨ô■(jĘ┤)Ż˝─ŕ┴¸äË(dĘ░ng)đďĂźżo,íó═Â┘YĂźÍö(jĘźn)╔¸Á─╩đł÷(chĘúng)╠ěŘc(diĘún)úČ░▓đ┼ÎC╚»ŇJ(rĘĘn)×Ú▀M(jĘČn)╚ŰÂ■╝żÂ╚┐╔Ďď┐╝Ĺ]┼ńÍ├ĎďÍđÁ╚╣└ÍÁ║═ÍđÁ╚ĆŚđďÁ─╩│ĂĚ´ő┴¤đđśI(yĘĘ)Í▓Ż╠Š┤˙╣└ÍÁÎâŞ▀,íóĆŚđďÎâ▓ţÁ─Á═╣└ÍÁŞ▀ĆŚđď░ňëK,íúŻY(jiĘŽ)║¤╬┤üÝ(lĘói)śI(yĘĘ)┐â(jĘę)?cĘĘ)÷ÚL(zhĘúng),íó╣└ÍÁăÚŤrúČĎď╝░Ż˝─ŕ═Ę├Ť│╔▒żë║┴Ž,úČ═Â┘YŻM║¤┐╔ďO(shĘĘ)Ëő(jĘČ)×ÚĎ╗Â■żÇ░οïM║¤,íúĎ╗żÇ░ÎżĂÁ─┼┼đ˛?yĘĄn)Ú╬ň╝ZĎ║íó×oÍŢ└¤ŻĐ║═┘FÍŢ├ę┼_(tĘói),ú╗Â■żÇ░ÎżĂÍđ,úČ╔Ż╬¸Ě┌żĂ║═╣┼ż«ěĽÍÁÁ├ŕP(guĘín)Îóíú

ííííä╠ĐżĂă░ż░┐┤║├

íííí░▓đ┼ÎC╚»═ČśË┐┤║├ä╠ĐżĂÁ─ď÷ÚL(zhĘúng)ă░ż░,íúďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQ,úČĆ─2011─ŕĎ╗╝żłˇ(bĘĄo)┐┤úČä╠ĐżĂđđśI(yĘĘ)řłţ^╣ź╦żĆł?jiĘín)úÁ─śI(yĘĘ)┐â(jĘę)ÍÁÁ├Ă┌┤ř,íúä╠ĐżĂđđśI(yĘĘ)╣└ÍÁŰmŞ▀Ë┌░ÎżĂđđśI(yĘĘ),úČÁźď┌ŇűéÇ(gĘĘ)╩│ĂĚ´ő┴¤Ş¸ÎËđđśI(yĘĘ)ÍđŢ^Á═íú

ííííç°(guĘ«)╠ężř░▓ÎC╚»Ď▓▒Ý╩ż,úČ└^└m(xĘ┤)┐┤║├ä╠ĐżĂÁ─ď÷ÚL(zhĘúng)ă░ż░,úČżS│ÍĆł?jiĘín)úď÷│Íďu(pʬng)╝ë(jʬ)�,ú╗¨Ë┌╣└ÍÁż▀éń░▓╚ź▀ůŰH║═░ňëK▒ÝČF(xiĘĄn)Ľr(shʬ)Řc(diĘún)ŁuđđŁuŻŘÁ─┐╝Ĺ],úČŻĘÎhÍ▓ŻŻĘé}(cĘíng)íú

ííííďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQ,úČĎ╗╝żÂ╚Ş▀ÖnżĂîŹ(shʬ)ŰHđŔăˇÁ─╗▒Č│╠Â╚│Č│÷ţA(yĘ┤)Ă┌,úČ╬ĎéâŇJ(rĘĘn)×ÚďşĎ˛┐╔─▄░Ř└ĘĎď¤┬â╔éÇ(gĘĘ)ĚŻ├Šíú

íííí╩Τ╚,úČŞ▀╩Ň╚Ű╚╦╚║┐ý╦┘ď÷╝Ë,úČŞ▀ÖnżĂ┘Ć(gĘ░u)┘I┴Žď÷ĆŐ(qiĘóng)íúöÁ(shĘ┤)ô■(jĘ┤)´@╩ż,úČŻěÍ┴2010─ŕÁÎ,úČ╚źç°(guĘ«)Ëđ96╚f(wĘĄn)ăž╚f(wĘĄn)Ş╗║└║═6╚f(wĘĄn)â|╚f(wĘĄn)Ş╗║└úČĚÍäe▒╚╚ą─ŕď÷ÚL(zhĘúng)9.7%║═9.1%,íúĆ─éÉÂěä╠пï╗ĎÎ╦¨Ě┤Ë│Ş▀Önä╠ĐżĂâr(jiĘĄ)Ş˝Á─Liv-ex100ÍŞöÁ(shĘ┤)üÝ(lĘói)┐┤,úČĆ─2010─ŕ│§Í┴Ż˝└█Ëő(jĘČ)Łq̨46%úČĆ─é╚(cĘĘ)├ŠĚ┤Ë││÷đ┬┼d╩đł÷(chĘúng)ç°(guĘ«)╝Ďđ┬┘Fß╚ĂÍĂďý│÷Ş▀Ön╝tżĂÁ─ŞŘ┤ˇđŔăˇ,íú

ííííĂń┤╬,úČ═Ę├ŤţA(yĘ┤)Ă┌│Í└m(xĘ┤)żËŞ▀▓╗¤┬úČ▀@îŽ(duĘČ)ż▀Ëđ╠ßâr(jiĘĄ)─▄┴Ž,íó┐╔âŽ(chĘ│)┤ŠíóĽr(shʬ)Úgâr(jiĘĄ)ÍÁ▒╚Ţ^Ş▀Á─Ş▀ÖnżĂ°ĐďËÍ╩ăĎ╗┤ˇ┤╠╝ĄĎ˛╦ě,úČ▓╗öÓĆŐ(qiĘóng)╗»Á─Łqâr(jiĘĄ)ţA(yĘ┤)Ă┌╬ŘĎřďŻüÝ(lĘói)ďŻÂÓáśI(yĘĘ)║═¤ű┘M(fĘĘi)Ň▀Â┌ĚeŞ▀ÖnżĂ,úČ°ŻKÂ╦îŹ(shʬ)ŰHÚ_(kĘíi)Ă┐┬╩ŻÁÁ═╩╣Á├Ş▀ÖnżĂŻKÂ╦đŔăˇ┼c╣ęŻo▓╗Ăą┼ń,úČ▀M(jĘČn)Ď╗▓ŻĆŐ(qiĘóng)╗»Ş▀ÖnżĂÁ─¤í╚▒đ╬¤ˇ║═Łqâr(jiĘĄ)ţA(yĘ┤)Ă┌íú

ííííí░╬Ďéâ└^└m(xĘ┤)┐┤║├ä╠ĐżĂÁ─ď÷ÚL(zhĘúng)ă░ż░,úČŞ▀Ön░ÎżĂđŔ㡿░ÜÔ│Í└m(xĘ┤)Ď▓îóÝśäŢ(shĘČ)═ĂäË(dĘ░ng)Ćł?jiĘín)úŞ▀ÖnżĂ│Í└m(xĘ┤)═˙ńN,úČ╝ËÍ«ńN╩█╝Ąäţ(lĘČ)Ň■▓▀Ň{(diĘĄo)ŇűďđËř╬┤üÝ(lĘói)╩Ň╚Űď÷ÚL(zhĘúng)ď┘╠ß╦┘úČżS│ÍĆł?jiĘín)úď÷│Íďu(pʬng)╝ë(jʬ),�,úí▒ç�(guĘ«)╠ężř░▓ÎC╚»łˇ(bĘĄo)ŞŠĚQíú

ííííŕP(guĘín)ÎóĂíżĂ╠ßâr(jiĘĄ)

ííííĂíżĂÎËđđśI(yĘĘ)Ď▓┐╔▀m«ö(dĘíng)ŕP(guĘín)Îó,íú║ú═ĘÎC╚»▒Ý╩ż,úČĂíżĂđđśI(yĘĘ)╩ă╦¨ËđżĂżźţÉ´ő┴¤ď÷╦┘ÎţÁ═Á─ÎËđđśI(yĘĘ)úČĎšâr(jiĘĄ)─▄┴ŽÎţÁ═,úČÁźâr(jiĘĄ)Ş˝ĆŚđďÎţ┤ˇăĎ╝Š▓ó╩Ň┘Ć(gĘ░u)ţ}▓─▓╗öÓ,íú

ííííďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQúČ2011─ŕĎ╗╝żÂ╚ĂíżĂ░ňëKîŹ(shʬ)ČF(xiĘĄn)┐é╩Ň╚Ű95.29â|ď¬,úČď÷ÚL(zhĘúng)21%,úČîŹ(shʬ)ČF(xiĘĄn)â˘└űŁÖ(rĘ┤n)4.98â|ď¬úČ═Č▒╚ď÷ÚL(zhĘúng)33.5%,íú2011─ŕĎ╗╝żÂ╚ĂíżĂđđśI(yĘĘ)▒Č░l(fĘí)╝»ˇw╠ßâr(jiĘĄ)╩┬╝■,úČÜv╩Ě╔¤╝»ˇw╠ßâr(jiĘĄ)͸Ϭ░l(fĘí)╔˙ď┌2003─ŕ║═2008─ŕúČ͸Ϭď┌Ë┌┤ˇűťâr(jiĘĄ)Ş˝│╔▒ż┤ˇĚ¨╔¤Łq,úČĂíżĂáśI(yĘĘ)├ź└ű┬╩╩▄ÁŻç└(yĘón)ÍěăÍ╬g,úČ«ö(dĘíng)╚╗┼cĂíżĂđđśI(yĘĘ)Á─╝»ÍđÂ╚Í─ŕ╠ߪ▀Ď▓ËđŕP(guĘín)¤ÁíúŰm╚╗¤ű┘M(fĘĘi)Ň▀îŽ(duĘČ)ĂíżĂ«a(chĘún)ĂĚâr(jiĘĄ)Ş˝├˘ŞđÂ╚Ţ^Ş▀,úČÁźď┌═Ę├Ť▒│ż░¤┬,úČ▀@ÄÎ─ŕ║▄╔┘ĎŐ(jiĘĄn)ĂíżĂ«a(chĘún)ĂĚŻÁâr(jiĘĄ)íú

íííí░▓đ┼ÎC╚»▒Ý╩ż,úČĂíżĂđđśI(yĘĘ)╣└ÍÁŰmŞ▀,úČÁźđđśI(yĘĘ)řłţ^╣ź╦żĐÓżę║═ăÓĂíÁ─╣└ÍÁ╦«ĂŻ▓ó▓╗Ş▀úČ2011─ŕP(guĘín)Eď┌23Í┴24▒ÂΡËĎ,íú

ííííç°(guĘ«)Â╝ÎC╚»▒Ý╩ż,úČĂíżĂđđśI(yĘĘ)╩Ň╚Ű║═ŻŤ(jĘęng)áI(yʬng)đďČF(xiĘĄn)Ż┴¸╚ŰÎâäË(dĘ░ng)═ŕ╚źˇwČF(xiĘĄn)┴╦đđśI(yĘĘ)ńN╩█╝ż╣Ł(jiĘŽ)đď╠ěŘc(diĘún)úČńN╩█═˙╝żĽr(shʬ)Ă┌áI(yʬng)śI(yĘĘ)đďČF(xiĘĄn)Ż┴¸╚ŰŞ▀Ë┌╩Ň╚Ű,úČáI(yʬng)śI(yĘĘ)đďČF(xiĘĄn)Ż┴¸╚Ű┐éˇw║═╩Ň╚ŰÎâäË(dĘ░ng)ĚŻ¤˛Ď╗Í┬,íú

íííí▓╗▀^(guĘ░)ďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠ═ČĽr(shʬ)╠ßđĐú║ĂíżĂđđśI(yĘĘ)â˘└űŁÖ(rĘ┤n)║═Ă┌─ęČF(xiĘĄn)Żâ˘┴¸╚ŰĎ▓│╩ČF(xiĘĄn)╝ż╣Ł(jiĘŽ)đď╠ěŘc(diĘún)úČÁźČF(xiĘĄn)Ż┴¸ÎâäË(dĘ░ng)╦Ă║§╠ßă░Ë┌â˘└űŁÖ(rĘ┤n)Îâ╗»,úČ▓ţ«ÉďşĎ˛╩ăďş┴¤┘Ć(gĘ░u)▀M(jĘČn)╝ż╣Ł(jiĘŽ)║═ńN╩█╝ż╣Ł(jiĘŽ)▓╗═Č,íúĆ─ĂŻ╗Č║ˇÁ─öÁ(shĘ┤)ô■(jĘ┤)┐┤úČ2010─ŕ╦─╝żÂ╚Ă┌─ę│╩ČF(xiĘĄn)â˘┴¸│÷úČ▀@┐╔─▄┼cđ┬╝żĂíżĂ┤ˇűťďş┴¤âr(jiĘĄ)Ş˝╔¤Łq,íóáśI(yĘĘ)ď÷╝ËÄý(kĘ┤)┤Š?zhĘĘn)ń┴¤ËđŕP(guĘín),íúÁźďş┴¤│╔▒ż╔¤Łq▀Ç╬┤═ŕ╚źˇwČF(xiĘĄn)ď┌â˘└űŁÖ(rĘ┤n)╔¤úČţA(yĘ┤)Ëő(jĘČ)Â■,íó╚ř╝żÂ╚đđśI(yĘĘ)łˇ(bĘĄo)▒Ý┐╔─▄ˇwČF(xiĘĄn)│╔▒żë║┴Ž,íú