港口板塊強(qiáng)勁的走勢(shì),,成為春節(jié)后A股市場(chǎng)的一大亮點(diǎn),。券商認(rèn)為,,進(jìn)入2011年以來(lái),,我國(guó)幾大港口吞吐量連創(chuàng)歷史新高,給港口類(lèi)上市公司帶來(lái)了良好的基本面支撐,其低估值值得投資者適當(dāng)關(guān)注,。

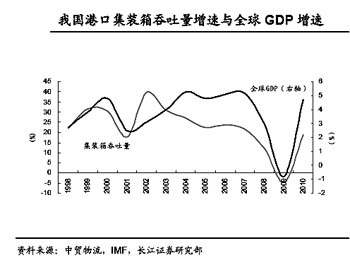

幾大港口吞吐量創(chuàng)歷史新高

港口類(lèi)個(gè)股的投資價(jià)值,,首先體現(xiàn)在基本面的支撐上,。

據(jù)中國(guó)港口網(wǎng)數(shù)據(jù),,2011年1月,,我國(guó)前幾大集裝箱港口吞吐量均取得了18%以上的高速增長(zhǎng),。在已經(jīng)公布數(shù)據(jù)的7家前10大集裝箱港口中,,有5家港口的1月集裝箱吞吐量創(chuàng)歷史新高,。排名全國(guó)(也是全球第一)的上海港1月吞吐量同比增長(zhǎng)21%,;排名全國(guó)第二的深圳港1月份集裝箱吞吐量完成209.8萬(wàn)標(biāo)箱,,同比增長(zhǎng)18.4%,;排名第三的寧波—舟山港完成集裝箱吞吐量131萬(wàn)標(biāo)箱,同比增長(zhǎng)34.8%,;其次,,青島港同比增長(zhǎng)18%,創(chuàng)歷史新高,;天津港同比增長(zhǎng)21%,,創(chuàng)歷史新高;營(yíng)口港同比增長(zhǎng)29%,,創(chuàng)歷史新高,。

此外,1月份主要國(guó)際港口集裝箱吞吐量增長(zhǎng)雖不如中國(guó)強(qiáng)勁,,但也表現(xiàn)較好:韓國(guó)港口集裝箱吞吐量達(dá)165.9萬(wàn)標(biāo)箱,,同比增長(zhǎng)13%,創(chuàng)歷年1月份吞吐量的新高,;印度第一大外貿(mào)港——孟買(mǎi)港箱量同比升6.8%,;臺(tái)灣高雄港集裝箱吞吐量比去年同月增長(zhǎng)3.46%。

據(jù)中國(guó)海關(guān)14日公布的數(shù)據(jù),,2011年1月份我國(guó)對(duì)外貿(mào)易進(jìn)出口總值為2950.1億美元,,比去年同期增長(zhǎng)43.9%,其中出口1507.3億美元,,比去年同期增長(zhǎng)37.7%,。

展望未來(lái),由于最新公布的歐美經(jīng)濟(jì)數(shù)據(jù)普遍好于市場(chǎng)預(yù)期,,所以長(zhǎng)江證券認(rèn)為港口行業(yè)走勢(shì)繼續(xù)看好,。

整體板塊估值存在較高折價(jià)

山西證券10日發(fā)布的報(bào)告稱(chēng),目前港口板塊動(dòng)態(tài)市盈率均值20倍,,與歷史PE均值比較,,尚存30%的折價(jià)。港口估值之所以出現(xiàn)較高折價(jià),,主要緣于之前市場(chǎng)的不樂(lè)觀預(yù)期——

“十二五”規(guī)劃對(duì)中國(guó)經(jīng)濟(jì)發(fā)展提出轉(zhuǎn)型要求,,中國(guó)經(jīng)濟(jì)增長(zhǎng)由高速度向高質(zhì)量的穩(wěn)健經(jīng)濟(jì)增長(zhǎng)方式轉(zhuǎn)變將會(huì)弱化港口尤其是北方干散貨港口的貨物吞吐量增長(zhǎng)潛力。此外,,全球通貨膨脹推動(dòng)大宗商品價(jià)格上漲將進(jìn)一步侵蝕下游行業(yè)利潤(rùn)增長(zhǎng),,下游行業(yè)經(jīng)營(yíng)前景難以樂(lè)觀,,客觀上也會(huì)對(duì)港口貨物吞吐量產(chǎn)生一定負(fù)面影響。

山西證券維持對(duì)港口板塊“中性”評(píng)級(jí),。

但實(shí)際上,,對(duì)于港口板塊的投資,山西證券卻認(rèn)為把握好“低估值”和“成長(zhǎng)空間廣闊”兩點(diǎn),,在行業(yè)里可以找到一些成長(zhǎng)空間廣闊的上市公司,。

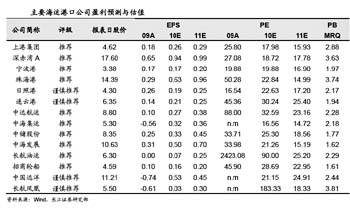

比如該券商重點(diǎn)推薦的蕪湖港。

山西證券點(diǎn)評(píng)稱(chēng):根據(jù)資產(chǎn)重組規(guī)劃,,大股東注入的鐵路公司和物流公司利潤(rùn)將于2011全部納入上市公司報(bào)表,,根據(jù)資產(chǎn)注入時(shí)大股東的承諾,2011年上述資產(chǎn)利潤(rùn)不低于3.84億元,,其凈利潤(rùn)是2010年歸屬于母公司凈利潤(rùn)的14倍,;此外,淮南礦業(yè)入主蕪湖港后,,鐵路公司運(yùn)輸業(yè)務(wù)與淮南礦業(yè)所屬礦區(qū)的煤炭運(yùn)輸?shù)却嬖诤艽蟪潭鹊年P(guān)聯(lián)交易,,蕪湖港作為淮南礦業(yè)的資本運(yùn)作平臺(tái),未來(lái)后續(xù)資產(chǎn)注入值得期待,;長(zhǎng)江黃金水道建設(shè)提速,,“十二五”總體推進(jìn)方案編制展開(kāi),利于內(nèi)河港口發(fā)展,;經(jīng)過(guò)前期下跌,,目前蕪湖港股價(jià)相對(duì)于2011年業(yè)績(jī)已經(jīng)處于安全邊際。

再如該券商看好的天津港和深赤灣,。天津港估值低,,安全邊際強(qiáng),北方航運(yùn)中心建設(shè)利于增強(qiáng)其發(fā)展?jié)摿�,;深赤灣A估值低,,2010年業(yè)績(jī)大幅增長(zhǎng)55.57%,具有分紅預(yù)期,。

集裝箱港口業(yè)務(wù)料將超預(yù)期

中金公司認(rèn)為,,集裝箱港口出口和箱量數(shù)據(jù)將超預(yù)期,,A股首推上港集團(tuán),,低價(jià)港口公司也值得關(guān)注。

該券商10日發(fā)布的報(bào)告稱(chēng):

上港集團(tuán)和深赤灣最具代表性,,二者1月份的箱量估計(jì)可以分別實(shí)現(xiàn)21%和15%的同比增長(zhǎng),,環(huán)比約實(shí)現(xiàn)9%和5%的月度增長(zhǎng),其中上港集團(tuán)箱量甚至再創(chuàng)歷史新高,。

即使不考慮旺季箱量的季節(jié)性反彈,,假設(shè)2011年每個(gè)月的箱量和1月一樣,,上港全年的箱量將錄得12%的增長(zhǎng),以此推斷全國(guó)2011年整體箱量增速將超過(guò)10%,。無(wú)論是1月份還是2011年全年的出口和集裝箱量數(shù)據(jù)都有可能超出市場(chǎng)預(yù)期,。

上港集團(tuán)目前的股價(jià)最多只反映了其港口業(yè)務(wù)的合理價(jià)值。測(cè)算2011年上港集團(tuán)的業(yè)績(jī)范圍在0.25元和0.34元之間,,預(yù)計(jì)2010/2011/2012年每股盈利0.25/0.27/0.34元,,目前股價(jià)對(duì)應(yīng)2011年僅16倍市盈率,處于板塊中低端,。按照2011年港口業(yè)務(wù)18倍市盈率再加上土地價(jià)值我們給出5.5元的目標(biāo)價(jià),。

另外目前低估值的天津港也具備較高的安全邊際,其對(duì)應(yīng)2011年預(yù)測(cè)市盈率分別只有14倍和16倍,。其中天津港2011年集團(tuán)計(jì)劃以現(xiàn)金收購(gòu)方式將30萬(wàn)噸原油碼頭注入A股,。而北港池三期碼頭2009-2011年盈利增長(zhǎng)很快,也會(huì)對(duì)公司業(yè)績(jī)構(gòu)成支撐,。