Ż˝─ŕ1ď┬úČßt(yĘę)╦Ä░ňëKĐË└m(xĘ┤)┴╦╚ą─ŕ12ď┬ĎďüÝ(lĘói)Á─Ţ^╚§Î▀äŢ(shĘČ),úȤ┬Á°9.39%,úČ°═ČĂ┌╔¤ÎCÍŞöÁ(shĘ┤)âH¤┬Á°0.62%íú╚»╔╠ŇJ(rĘĘn)×Ú,úČ│ČÁ°Í«║ˇ▒ěËđĚ┤ĆŚúČă░Ă┌ßt(yĘę)╦Ä╣╔┤ˇÁ°Żo═├─ŕ═Â┘Yďô░ňëKÄžüÝ(lĘói)┴╦ÖC(jĘę)Ľ■(huĘČ),íú

ííííđđśI(yĘĘ)╩▄ĎŠË┌└¤řg╗»,íó│ăŠé(zhĘĘn)╗»íóđ┬ßt(yĘę)Ş─

ííííľ|║úÎC╚»┐┤║├ßt(yĘę)╦Ä░ňëKÁ─╗¨▒ż├Š,íúĂń░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQ(chĘąng)ú║

ííííË╔Ë┌ďş▓─┴¤│╔▒ż╔¤╔ř║═ŻŤ(jĘęng)Ł˙(jĘČ)ŻY(jiĘŽ)śő(gĘ░u)ŮD(zhuĘún)đ═Á╚ďşĎ˛,úČ╬┤üÝ(lĘói)îó╩ă│╔ÚL(zhĘúng)đď¤í╚▒ĂĚĚNÁ─═Â┘YĽr(shʬ)┤˙íúď┘╝Ë╔¤ç°(guĘ«)╝Ďđ┬┼d«a(chĘún)śI(yĘĘ)í░╩«Â■╬ňí▒ĎÄ(guĘę)äŁŇ■▓▀Á─│÷┼_(tĘói),úČθ×Úßt(yĘę)╦Ä▀@ĚNđŔăˇď÷ÚL(zhĘúng)┤_ÂĘÁ─đđśI(yĘĘ),úČ╬┤üÝ(lĘói)¤Ó«ö(dĘíng)ÚL(zhĘúng)Ľr(shʬ)Úgâ╚(nĘĘi)╚ďîó╩▄ÁŻ┘Y▒ż╩đł÷(chĘúng)Á─ÍěŘc(diĘún)ŕP(guĘín)ÎóúČÂ╠Ă┌┤ˇĚ¨Ň{(diĘĄo)Ňűż═╩ăŻĘé}(cĘíng)┴╝ÖC(jĘę),íú

ííííÚL(zhĘúng)Ă┌üÝ(lĘói)┐┤,úČË╔Ë┌ż▀éńđŔăˇäéđď╠ěŘc(diĘún)ăĎ╩▄ĎŠË┌╚╦┐┌└¤řg╗»íó│ăŠé(zhĘĘn)╗»║═đ┬ßt(yĘę)Ş─,úČßt(yĘę)╦ÄđđśI(yĘĘ)Í┴╔┘╩«─ŕâ╚(nĘĘi)îó▒ú│ÍĚÇ(wĘžn)ÂĘ┐ý╦┘ď÷ÚL(zhĘúng),íú┤_ÂĘđďď÷ÚL(zhĘúng)║═╚§Í▄Ă┌đď╠ěŘc(diĘún),úČ╩╣Ăń│╔×Ú▓╗┐╔ÂÓÁ├Á─╝Šż▀Ě└˨đď╝░│╔ÚL(zhĘúng)đďÁ─░ňëKíú

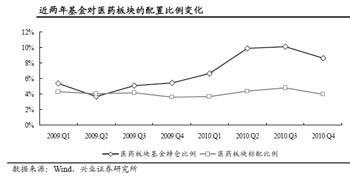

ííííŕP(guĘín)Ë┌═Â┘YĂĚĚN,úČľ|║úÎC╚»ŻĘÎhç˙└@Ďď¤┬ÄÎéÇ(gĘĘ)ĚŻ├Š▀M(jĘČn)đđú║╩Τ╚,úČ2010─ŕ╩ăđ┬ßt(yĘę)Ş─╚ź├ŠîŹ(shʬ)╩ę─ŕúČ┐╔ĎďĆ─Íđ═┌ż˛│÷Ň■▓▀╩▄ĎŠ│ČţA(yĘ┤)Ă┌éÇ(gĘĘ)╣╔,íú░Ř└Ęú║╗¨▒ż╦Ä╬´─┐ńŤ╩▄ĎŠ╣╔í¬í¬¬Ü(dĘ▓)╝ĎĂĚĚN╚Ű▀xáśI(yĘĘ)║═ĂŇ╦Äřłţ^,úČ╚źç°(guĘ«)║═ů^(qĘ▒)˲ßt(yĘę)╦Ä╔╠śI(yĘĘ)řłţ^úČÍđÁ═Â╦ßt(yĘę)»čøđÁáśI(yĘĘ),úČßt(yĘę)»čĚ■äŇ(wĘ┤)áśI(yĘĘ),ú╗Ăń┤╬úČ═┌ż˛Ëđ║╦đ─Şé(jĘČng)áÄ(zhĘąng)â×(yĘşu)äŢ(shĘČ)ăĎ│╔ÚL(zhĘúng)đď║├Á─éÇ(gĘĘ)╣╔,ú╗Îţ║ˇ,úČŕP(guĘín)Îó╝Î┴¸íóÍěŻMĎď╝░ďş┴¤╦Äâr(jiĘĄ)Ş˝▓ĘäË(dĘ░ng)Á╚Ëđ┤_ÂĘ═Â┘Yţ}▓─Á─éÇ(gĘĘ)╣╔,íú

ííííIT┘Y▒żŮD(zhuĘún)Ĺ(zhĘĄn)đ┬đ═ßt(yĘę)»čŻí┐ÁĚ■äŇ(wĘ┤)

ííííŻŘĂ┌IT┘Y▒ż╝Ő╝Ő▀M(jĘČn)╚Űßt(yĘę)»čŻí┐ÁţI(lĘźng)˲Ď▓×Úßt(yĘę)╦Ä░ňëKÁ─│╔ÚL(zhĘúng)ÄžüÝ(lĘói)┴╦├└║├ţA(yĘ┤)Ă┌,íú

íííí╚Ňă░úČÝnç°(guĘ«)╚řđă╝»łF(tuĘón)╣ź▓╝┴╦ĂńÎď│╔┴óĎďüÝ(lĘói)ĎÄ(guĘę)─úÎţ┤ˇÁ─═Â┘YËő(jĘČ)äŁ,úČ2011─ŕÂ╚╝»łF(tuĘón)═Â┘Yţ~îó═╗ĂĂ43╚f(wĘĄn)â|Ýnď¬(╝s║¤383â|├└ď¬),úČ▀@Ď╗öÁ(shĘ┤)ÎÍ▒╚2010─ŕŞ▀│÷ŻŘ18%íúô■(jĘ┤)¤Ą,úČďô═Â┘YÍ╝ď┌ĚeśO═ěŇ╣░Ř└Ę╔˙╬´,íóßt(yĘę)»čøđÁď┌â╚(nĘĘi)Á─╬ň┤ˇđ┬śI(yĘĘ)äŇ(wĘ┤)íú

ííííç°(guĘ«)┬ô(liĘón)ÎC╚»░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠŘc(diĘún)ďu(pʬng)ĚQ(chĘąng)ú║

ííííŰSÍ°╚╦éâ╔˙╗ţ╦«ĂŻÁ─╠ߪ▀║═└¤řg╗»╚╦┐┌ŻY(jiĘŽ)śő(gĘ░u)Á─╝Ëäí,úČď┌ßt(yĘę)Ş─Ş▓╔wĚÂç˙┤ˇď÷,íóŇ■Ş«═Â╚Ű│Í└m(xĘ┤)ď÷ÚL(zhĘúng)Á─░l(fĘí)Ň╣çÖC(jĘę)¤┬,úČ鸯y(tĘ»ng)ŰŐÎËđđśI(yĘĘ)Ňř╝Ő╝ŐŮD(zhuĘún)¤˛đ┬đ═ŰŐÎË╝╝đg(shĘ┤)Żí┐ÁĚ■äŇ(wĘ┤)ţI(lĘźng)˲,íú

ííííŻěÍ┴─┐ă░úȤ˝╚řđă╝»łF(tuĘón),íóËó╠ěáľ,íó╬¸ÚT(mĘŽn)ÎËÁ╚ŰŐÎËáśI(yĘĘ)ĎĐŻŤ(jĘęng)Ú_(kĘíi)╩╝┐šŻš╔˙╬´ÍĂ╦ÄţI(lĘźng)˲úČ═Â╚ŰÚ_(kĘíi)░l(fĘí)đ┬đ═Á─Żí┐ÁĚ■äŇ(wĘ┤)«a(chĘún)ĂĚ,íú╚š2011─ŕ─ŕ│§Ëó╠ěáľ┬ô(liĘón)║¤└╦│▒║═╠ýżW(wĘúng)▄Ť╝■╣ź╦ż¤˛ŕâ╬¸żŔ┘Ť(zĘĘng)3000╚f(wĘĄn)ď¬IT«a(chĘún)ĂĚŻĘ┴óů^(qĘ▒)˲đl(wĘĘi)╔˙ĂŻ┼_(tĘói),íú┴Ý═ÔúČ╠O(pʬng)╣űÁ─iPadĎ▓Ú_(kĘíi)╩╝═Â╚Ű┼R┤▓Đđż┐Ŭ(yĘęng)Ë├,íú

ííííżC║¤üÝ(lĘói)┐┤,úČITáśI(yĘĘ)͸ϬĆ─╚řĚŻ├Š¤˛Żí┐ÁţI(lĘźng)˲ŁB═Şú║Ď╗╩ă╔˙╬´ţI(lĘźng)˲úČ░Ř└ĘDNAđżĂČ,íóÂĘÍĂßt(yĘę)»č,íóĚÍÎË│╔¤˝Á╚,ú╗Â■╩ăßt(yĘę)»čţI(lĘźng)˲úČ░Ř└ĘłD¤˝ď\öÓďO(shĘĘ)éń,íóŰŐÎË▓íÜv┐Ę,íó─z─Ďâ╚(nĘĘi)ŞQšR║═▀h(yuĘún)│╠ßt(yĘę)»čÁ╚ú╗╚ř╩ăŻí┐Á╣▄└ÝţI(lĘźng)˲,úČ░Ř└ĘŻí┐Á╝ĎŰŐ,íóż▀Ëđ═ĘËŹ╣Ž─▄Á─Żí┐ÁďO(shĘĘ)éńíó╔˙╗ţËŤńŤĂ¸Á╚,íú╬ĎéâŇJ(rĘĘn)×Ú═Ę▀^(guĘ░)đ┬├Żˇw╝╝đg(shĘ┤)║═é¸ŢöżW(wĘúng)Żj(luĘ░),úČĎďđ┬đ═Żí┐Á╝╝đg(shĘ┤)×Ú╗¨Řc(diĘún)Á─޸ĚNŰŐÎËĆS(chĘúng)╔╠Á─╝Ë╚Ű×Úßt(yĘę)»čŻí┐ÁţI(lĘźng)˲╠ß╣ę┴╦đ┬Á─░l(fĘí)Ň╣┐ŇÚgíú

ííííÂ╠Ă┌└ű║├üÝ(lĘói)ÎďÍđ╦Ä▓─Łqâr(jiĘĄ)ţA(yĘ┤)Ă┌

ííííĆ─ŻŘĂ┌üÝ(lĘói)┐┤,úČßt(yĘę)╦Ä░ňëKÁ─Â╠Ă┌└ű║├üÝ(lĘói)ÎďÍđ╦Ä▓─┐╔─▄│÷ČF(xiĘĄn)Á─ď┘┤╬Łqâr(jiĘĄ),íú

ííííÍđ═ÂÎC╚»ĚQ(chĘąng)ú║ŻŘĂ┌║Ë▒▒íó║Ë─¤,íó╔Żľ|,íó╔Ż╬¸Á╚ÂÓ╩í│÷ČF(xiĘĄn)┴╦▓╗═Č│╠Â╚Á─║ÁăÚúČ╩▄┤╦Ë░ÝĹ,úČ▓┐ĚÍÍđ╦Ä▓─«a(chĘún)┴┐Ëđ╦¨¤┬ŻÁ,úČâr(jiĘĄ)Ş˝Íě╩░╔řäŢ(shĘČ)íúÁĄůó,íó╔ŻÚźÁ─ĚNÍ▓╩▄ÁŻŢ^┤ˇË░ÝĹ,úČŻ˝─ŕťp«a(chĘún)ĎĐ│╔▒ě╚╗ú╗Ůr(nĘ«ng)Ţ(hĘ┤)╝ĎĚNÁ─▓ŢŤQ├¸║═Ş╩▓ŢĎ▓╩▄×─(zĘíi)ç└(yĘón)Íě,íúď┌┤╦▒│ż░¤┬,úČ╚řĂ▀Á╚Íđ╦Ä▓─Á─âr(jiĘĄ)Ş˝Ú_(kĘíi)╩╝╔¤ŁqúČżÓ╚ą─ŕÁ═Řc(diĘún)ĎĐËđ20%Á─Łq̨,íú

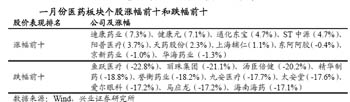

íííí╩┬îŹ(shʬ)╔¤,úČ2010─ŕÍđ╦Ä▓─ĂĚĚNâr(jiĘĄ)Ş˝ÄÎ║§╚źżÇ(xiĘĄn)╔¤ôP(yĘóng)úČ▒ŐÂÓÍđ╦Ä▓─╔˙«a(chĘún)╔╠┘ŹÁ├┼ŔŁM(mĘún)└ĆŁM(mĘún),íúĂńÍđŁq̨│Č▀^(guĘ░)100%Á─ĂĚĚNÂÓ▀_(dĘó)151éÇ(gĘĘ),úČŢ^×ÚśOÂ╦Á─ĂĚĚN╚š╠źÎËůó╔§Í┴Ć─21ď¬/╣źŻ´╔¤╔řÁŻ300ď¬/╣źŻ´úČĂń╦ű╚š░ň╦{(lĘón)ި,íó╚řĂ▀,íóĐa(bĘ│)╣ăÍČíóŻ█╣ú,íóĚ╩ÍÁ╚ÂÓéÇ(gĘĘ)ĂĚĚNŁq̨Ď▓Â╝│Č▀^(guĘ░)500%,íú╚ą─ŕ┤║╝żĎďüÝ(lĘói)╬¸─¤Ş╔║ÁĎĐŻŤ(jĘęng)┤┘╩╣╚řĂ▀íó╝t╗ĘÁ╚¤ĂĂ┴╦Ď╗Ţć»é┐˝╔¤ŁqúČ╚š╣ű▀@┤╬║ÁăÚ└^└m(xĘ┤)╝Ëäí,úČ▓╗┼┼│řŻŃy╗ĘÁ╚͸ϬÍđ╦Ä▓─âr(jiĘĄ)Ş˝Íě╩░đ┬Ď╗Ţć╔řäŢ(shĘČ),íú

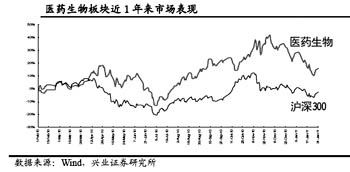

ííííí░Űm╚╗╬Ďéâă░Ă┌│§▓Ż┼đöÓ2011─ŕ╦Ä▓─đđśI(yĘĘ)âr(jiĘĄ)Ş˝ŇűˇwĽ■(huĘČ)│÷ČF(xiĘĄn)╗ě┬ńúČÁź╩ă═Ę├ŤţA(yĘ┤)Ă┌,íó─¤â÷▒▒║ÁÁ╚É║┴ËÜÔ║˛Ď˛╦ě╩╣Á├âr(jiĘĄ)Ş˝╚ď┤ŠĎ╗ÂĘÎâöÁ(shĘ┤),íúô■(jĘ┤)┤╦üÝ(lĘói)┐┤úČ┐Á├└╦ÄśI(yĘĘ)║═ľ|░ó░ó─zÁ╚┐╣═Ę├ŤéÇ(gĘĘ)╣╔╩▄ĎŠŢ^×Ú├¸´@,�,úí▒Íđ═ÂÎC╚»░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠ▀@śËĚÍ╬÷íú

íííí░ňëK╣└ÍÁđŮĆ═(fĘ┤)ÖC(jĘę)Ľ■(huĘČ)ď┘┤╬üÝ(lĘói)┼R

ííííç°(guĘ«)đ┼ÎC╚»▒Ý╩żú║ŻŘâ╔éÇ(gĘĘ)ď┬ßt(yĘę)╦Ä░ňëK¤┬Á°╝s24%,úČĎĐĚ┤Ë│┴╦╩đł÷(chĘúng)îŽ(duĘČ)─ŕ─ęŞ▀╣└ÍÁ║═đđśI(yĘĘ)Ň■▓▀├ŠÁ─ô˙(dĘín)Ĺn(yĘşu),íú─┐ă░ç°(guĘ«)đ┼ÍěŘc(diĘún)Özťy(cĘĘ)ßt(yĘę)╦Ä╣ź╦ż2011─ŕÁ─╣└ÍÁë║┴Ž┤ˇĚ¨żĆŻÔíú«ö(dĘíng)Ż^îŽ(duĘČ),íó¤ÓîŽ(duĘČ)╣└ÍÁ╦«ĂŻŻÁÁ═Í┴2005-2006─ŕđđśI(yĘĘ)í░Á═╣╚í▒Ľr(shʬ)Ă┌Á─╦«ĂŻĽr(shʬ),úČ┤╦ŢćŇ{(diĘĄo)Ňű┐╔ĎĽ×Ú╗¨▒żÁŻ╬╗úČÖC(jĘę)Ľ■(huĘČ)ď┘┤╬üÝ(lĘói)┼R,íú

ííííďô╚»╔╠ŇJ(rĘĘn)×Ú,úČ2ď┬ĚŢúČßt(yĘę)╦ÄéÇ(gĘĘ)╣╔îóĽ■(huĘČ)└^└m(xĘ┤)ĚÍ╗»,úČ╠ěäe╩ăÂĘâr(jiĘĄ)╠ôŞ▀Á─đ┬╣╔,íó┤╬đ┬╣╔Ďď╝░ţ}▓─Ş┼─ţ╣╔╚ď├Š┼RŇ{(diĘĄo)ŇűíúÁźîŽ(duĘČ)Ë┌â×(yĘşu)┘|(zhĘČ)ßt(yĘę)╦Ä╣╔,úČ╬ĎéâŇJ(rĘĘn)×ÚĎĐÁ°│÷┴╦╚ź─ŕ30%Á─╩ŇĎŠ┐ŇÚg,úČ└^└m(xĘ┤)ťp│ÍĎĐčo(wĘ▓)▒ěϬúČŻĘÎhĆ─╚ź─ŕ▓╝żÍÁ─ŻăÂ╚,úČÍ▓Żď÷│Í╗¨▒ż├Šâ×(yĘşu)«É,íó┤_ÂĘđďŞ▀ď÷ÚL(zhĘúng)íó╩▄Ň■▓▀Ş╔ö_Ţ^╔┘,íó╣└ÍÁĎĐż▀╬ŘĎř┴ŽÁ─ßt(yĘę)╦Ä╣╔,íú

ííííí░│ř2ď┬ŻM║¤═Ă╦]╣╔Ă▒í¬í¬ďĂ─¤░Î╦Äíó╠ý╩┐┴Ž,íóÍđ║Ń╝»łF(tuĘón),íó┐Áżë╦ÄśI(yĘĘ),íó░ÎďĂ╔Ż,íó╔¤║úßt(yĘę)╦Ä═ÔúČ╬Ďéâ▀ÇŻĘÎhĚeśOŕP(guĘín)Îó▓óô˝ÖC(jĘę)ď÷│ÍĎď¤┬ĎĐŻŤ(jĘęng)Üv┤ˇĚ¨Ň{(diĘĄo)ŇűÁ─â×(yĘşu)┘|(zhĘČ)╣ź╦żú║║Ń╚ßt(yĘę)╦Ä,íó╚A╠m╔˙╬´,íó║úŇř╦ÄśI(yĘĘ)íó╚Aľ|ßt(yĘę)╦Ä,íó╚A║ú╦ÄśI(yĘĘ),íóç°(guĘ«)╦Ä╣╔ĚŢ,íóĎ╗Í┬╦ÄśI(yĘĘ)íó╚řż┼ßt(yĘę)╦Ä,�,úí▒ç�(guĘ«)đ┼ÎC╚»░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠ▒Ý╩żíú

ííííÍđ═ÂÎC╚»Ď▓ŇJ(rĘĘn)×Ú,úČ─┐ă░ßt(yĘę)╦Ä░ňëKäË(dĘ░ng)ĹB(tĘĄi)PE╠ÄË┌Üv╩ĚÍđÁ═╦«ĂŻ,úČ╬┤üÝ(lĘói)╣└ÍÁËđ═űÍŁuđŮĆ═(fĘ┤)íú