Ũî―üÃĀÔŠĩÄ·īŋÉÄÜĘÜĩ―ÉīóŌōËØÍÆÓ(dĻ°ng)ĢšÖØīóïL(fĻĨng)ëU(xiĻĢn)ĘžþŌÔž°ïL(fĻĨng)ëU(xiĻĢn)ÆŦšÃÚ

Ý(shĻŽ),ĄĢÃĀø(guĻŪ)―(jĻĐng)ú(jĻŽ)ĩ(shĻī)þ(jĻī)Ķ(duĻŽ)ÆäÕûów―(jĻĐng)ú(jĻŽ)ĮérĩÄ·īÓģŌēÖĩĩÃŨĒŌâĢŽÏûŲM(fĻĻi)ÕßŌÔž°ÆóI(yĻĻ)ĩÄ―ĄŋĩģĖķČÄÜōÖąÓ^ĩØ·īÓģÃĀø(guĻŪ)―(jĻĐng)ú(jĻŽ)ĘĮ·ņÔÚÔöéL(zhĻĢng)ŌÔž°ŧØó(bĻĪo)·―ÃæģŽß^ÆäČŦĮōļ(jĻŽng) (zhĻĨng)Ķ(duĻŽ)ĘÖ,ĄĢÆäÖÐ,ĢŽ(gĻĻ)ČËÖ§ģöĄĒÖÆÔėI(yĻĻ)ž°·þÕ(wĻī)I(yĻĻ)ŧîÓ(dĻ°ng)Öļĩ(shĻī)ČĄĩÃÔöéL(zhĻĢng),ĢŽĩŦÖ(jĻŦn)ÉũĩÄŧųąūÃæ―ŧŌŨÉĖŋÉÄÜĶ(duĻŽ)ūÍI(yĻĻ)ĩ(shĻī)þ(jĻī)·Öí(xiĻĪng)ŌÔž°(gĻĻ)ČËÏûŲM(fĻĻi)Ö§ģöÍĻÃĩ(shĻī)þ(jĻī)īóʧËųÍû,ĄĢ·ĮÞr(nĻŪng)ūÍI(yĻĻ)ČËĩ(shĻī)ēîÓÚîA(yĻī)ÆÚĢŽĘ§I(yĻĻ)ÂĘÏÂ―ĩ,ĢŽūÍI(yĻĻ)ČËŋÚšÍ

ĒÅcÂĘ―ĩÖÁ26ÄęĩÍüc(diĻĢn)ŨČËīóʧËųÍû,ĄĢČôūÍI(yĻĻ)ž°Ð―ËŪo·ĻÔöéL(zhĻĢng)ĢŽÃĀø(guĻŪ)―(jĻĐng)ú(jĻŽ)šÜëyūSģÖÄŋĮ°ĩÄÔöéL(zhĻĢng)ËŲķČ,ĄĢÖÁÓÚÃĀÂ(liĻĒn)Ķ(chĻģ)ęP(guĻĄn)ŨĒĩÄÍĻÃĩ(shĻī)þ(jĻī),ĢŽĖÓÚvĘ·ĩÍÎŧĩÄÍĻÃËŪÆ―ÁîžÓÏĒîA(yĻī)ÆÚŧųąūŧŊéÅÝÓ°ĄĢ

ĄĄĄĄÓÉÓÚŨî―ü―(jĻĐng)ú(jĻŽ)ĩ(shĻī)þ(jĻī)ŌēēĒēŧÁîČËMŌâ,ĢŽŌōīËÃĀÔŠĩÄŨß(qiĻĒng)ŋÉÄÜÖũŌŠĩÃŌæÓÚïL(fĻĨng)ëU(xiĻĢn)

šĮéūw,ĄĢČŧķøĢŽïL(fĻĨng)ëU(xiĻĢn)ĮéūwĩÄĮįÓęąíË(biĻĄo)ÆÕ500Öļĩ(shĻī)(chuĻĪng)ģöÉÄę°ëÐÂļß,ĢŽČįđûĘÐö(chĻĢng)ÕûówĮéūw]ÓКŧŊ,ĢŽÃĀÔŠšÜëyĘØŨĄ·īĩÄģÉđûĢŽĀ^Ām(xĻī)Ũß(qiĻĒng)ļüĘĮoÍû,ĄĢŨũéąÜëU(xiĻĢn)ØÅ,ĢŽÃĀÔŠŨß(qiĻĒng)ĩÄĀíÏëh(huĻĒn)ūģĘĮĢšđÉĘÐĄĒÆóI(yĻĻ)ųČŊŌÔž°ÍķŲYÉĖÆ·r(jiĻĪ)ļņĩÄČŦÃæÏÂĩø,ĢŽ―ðr(jiĻĪ),ĄĒ

RĘÐŌÔž°ČÚŲYØÅĩÄžŊówÉÏP(yĻĒng)ĄĢČôÉÏĘölžþHģöŽF(xiĻĪn)ŌŧÉí(xiĻĪng),ĢŽÃĀÔŠēŧþ(huĻŽ)ĩÃĩ―ĖŦīóÖ§ģÖ,ĢŽķø―(jĻĐng)ú(jĻŽ)ĩ(shĻī)þ(jĻī)·―ÃæîA(yĻī)Ó(jĻŽ)ēŧþ(huĻŽ)Áî

Rr(jiĻĪ)Ūa(chĻĢn)ÉúĖŦīóēĻÓ(dĻ°ng)ĄĢ

ĄĄĄĄÃĀø(guĻŪ)1ÔÂISMÖÆÔėI(yĻĻ)Öļĩ(shĻī)ÉýÖÁ60.8ĢŽßh(yuĻĢn)ļßÓÚîA(yĻī)ÆÚĩÄ58.0,ĢŽé2004Äę5ÔÂŌÔíĩÄŨîļßËŪÆ―,ĄĢĩ(shĻī)þ(jĻī)ļßÓÚ50ĢŽžīï@Ęū―(jĻĐng)ú(jĻŽ)ÕýĖÓÚU(kuĻ°)ÖŪÖÐ,ĄĢÖÆÔėI(yĻĻ)ÓÎÉýÖÁ7Äęļßüc(diĻĢn),ĢŽÖÆÔėI(yĻĻ)ūÍI(yĻĻ)ÉýÖÁ1973ÄęŌÔíĩÄŨîļßËŪÆ―,ĄĢĩŦÖļĩ(shĻī)ÖÐÔö·ųŨîīóĩÄĘĮÝČër(jiĻĪ)ļņ,ĢŽÝČër(jiĻĪ)ļņÉÏÉýąíÃũÍĻÚÁĶŋÉÄÜÕýß_(dĻĒ)ĩ―Ōŧ(gĻĻ)·Ðüc(diĻĢn)ĢŽÉúŪa(chĻĢn)ÕßŨî―KĒēŧĩÃēŧ°ŅÉúŪa(chĻĢn)ģÉąūģŊÏûŲM(fĻĻi)ÕßÞD(zhuĻĢn)ŌÆ,ĄĢÔÚīËÖŪĮ°,ĢŽÖÆÔėI(yĻĻ)U(kuĻ°)îA(yĻī)ÆÚÔÚ2011ÄęĩÄĮ°Ũ(gĻĻ)ÔÂČÔþ(huĻŽ)Ā^Ām(xĻī)ĢŽŌōÏûŲM(fĻĻi)ÕßÖ§ģöÔÚ2010ÄęÏ°ëÄę·(wĻ§n)ē―ÉÏÉý,ĄĢÃĀø(guĻŪ)ÖÆÔėI(yĻĻ)ĩÄU(kuĻ°)ÅcČŦĮōÆäËûĩØ·―ĩÄÖÆÔėI(yĻĻ)ÔöéL(zhĻĢng)ąĢģÖŌŧÖÂ,ĢŽąČČįWÖÞŌÔž°ÖÐø(guĻŪ)ĢŽß@ÐĐĩØ·―ĩÄÖÆÔėI(yĻĻ)ĩ(shĻī)þ(jĻī)ŌēÔÚÐÂĩÄŌŧÄęČĄĩÃÁžšÃÔöéL(zhĻĢng),ĄĢĩŦĘĮ,ĢŽÃĀø(guĻŪ) I(yĻŠng)―ĻÖ§ģöĀ^Ām(xĻī)ÂäšóÓÚ―(jĻĐng)ú(jĻŽ)Í(fĻī)ĖKĩÄē―·ĨĢŽ2010Äę12Ô I(yĻŠng)―ĻÖ§ģöÏÂ―ĩÁË2.5%,ĢŽé2010Äę7ÔÂŌÔíĩÄŨîīó―ĩ·ų,ĢŽŌēĘĮ2000Äę7ÔÂŌÔíĩÄŨîĩÍËŪÆ―ĢŽķøĘÐö(chĻĢng)îA(yĻī)ÆÚéÔöéL(zhĻĢng)0.1%,ĄĢëSÖøĘʧĩÖŅšÆ·ÚHŧØā(quĻĒn)ĩÄ°ļĀýĀ^Ām(xĻī)ÔöžÓŌÔž°Ę§I(yĻĻ)ÂĘČÔĖÓÚ9.5%ÉÏ·―,ĢŽ2011ÄęÃĀø(guĻŪ)―ĻÖþI(yĻĻ)ŋÉÄÜĀ^Ām(xĻī)ēŧČÝ·Ó^�,ĢŋówķøŅÔ,ĢŽß^ČĨŌŧÄęÃĀø(guĻŪ) I(yĻŠng)―ĻÖ§ģöÏÂ―ĩÁË10%ÖÁ8142|ÃĀÔŠĢŽé2000ÄęŌÔíĩÄŨîĩÍ,ĢŽ2009ÄętÏÂ―ĩÁË15%,ĄĢ

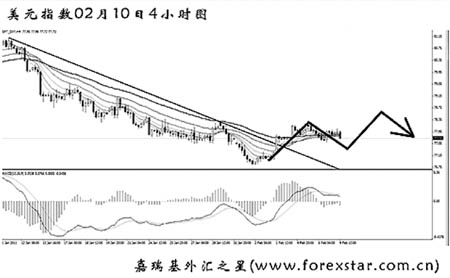

ĄĄĄĄÄDÉÏŋīĢŽÃĀÔŠÖļĩ(shĻī)ÎīÄÜĖôð(zhĻĪn)Į°·―ĩÍüc(diĻĢn)75.60ŌŧūĩÄÖ§Î,ĢŽŨÔĩÍÎŧ(qiĻĒng)ÁĶ·ī,ĢŽĒDÖÐĩÄÏÂ―ĩÚ

Ý(shĻŽ)ūÉýÆÆĢŽīËĮ°ģÖĀm(xĻī)ĩÄMACDĩŨąģëxÐÅĖ(hĻĪo)°l(fĻĄ)]ÁËŌŧķĻĩÄЧđû,ĄĢ4ÐĄr(shĻŠ)DÉÏÃĀÔŠÖļĩ(shĻī)ÏÂĩøĩÄĩĀĘÏĀíÕŨîšóŌŧ(gĻĻ)ï@Öøļßüc(diĻĢn)ÔÚ78.30,ĢŽÔÚÓÐЧÍŧÆÆīËÎŧÖÃÖŪĮ°,ĢŽÃĀÔŠÖļĩ(shĻī)šÜëyÕđé_ģÖĀm(xĻī)ĩÄÉÏqĢŽîA(yĻī)Ó(jĻŽ)ÎīíŌŧÖÜÃĀÔŠÖļĩ(shĻī)ČÔþ(huĻŽ)Ķ(duĻŽ)īËŨčÁĶ°l(fĻĄ)ÆðÓÐÁĶĩÄ_ôĄĢ