|

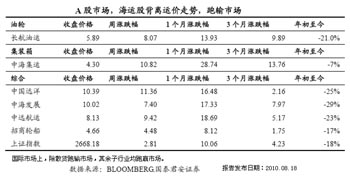

航運(yùn)板塊近日曾一度出現(xiàn)大漲行情。16日航運(yùn)板塊漲升近8%,,其中核心航運(yùn)股中海集運(yùn),、中遠(yuǎn)航運(yùn)和中國遠(yuǎn)洋漲停。券商分析認(rèn)為:當(dāng)前存在多種因素共同推漲航運(yùn)板塊,,以年為單位級別的行業(yè)轉(zhuǎn)折即將來臨,。短線來看,,油輪運(yùn)力提供企業(yè)存在投資機(jī)會;長線來看,,集裝箱運(yùn)力提供企業(yè)更為看好,。

航運(yùn)板塊近日曾一度出現(xiàn)大漲行情。16日航運(yùn)板塊漲升近8%,,其中核心航運(yùn)股中海集運(yùn),、中遠(yuǎn)航運(yùn)和中國遠(yuǎn)洋漲停。券商分析認(rèn)為:當(dāng)前存在多種因素共同推漲航運(yùn)板塊,,以年為單位級別的行業(yè)轉(zhuǎn)折即將來臨,。短線來看,,油輪運(yùn)力提供企業(yè)存在投資機(jī)會;長線來看,,集裝箱運(yùn)力提供企業(yè)更為看好,。

板塊估值向上修復(fù)

湘財(cái)證券把航運(yùn)板塊本周集體上漲理解為“多種因素形成的正向合力推升估值向上修復(fù)�,!痹撊贪l(fā)布的報(bào)告稱,,股價(jià)大漲的核心邏輯主要包括:

市場對行業(yè)未來趨勢的悲觀預(yù)期正得到扭轉(zhuǎn),行業(yè)正逐漸走出低谷,,集運(yùn)業(yè)雖有短暫壓力,,但恢復(fù)趨勢不會改變;

航運(yùn)板塊整體估值,,無論從市凈率還是市盈率,,均具有較高的吸引力,如判斷經(jīng)濟(jì)正逐漸步入上升軌跡,,股票估值水平?jīng)]有理由再進(jìn)一步下降,;

板塊個(gè)股中期業(yè)績可能超預(yù)期,市場將會重新認(rèn)識航運(yùn)板塊的投資潛力,。

行業(yè)轉(zhuǎn)折即將到來

湘財(cái)證券表示,,目前行業(yè)面臨的最大問題是居高不下的供給增長。我們判斷供給高峰尤其是干散貨運(yùn)力的供給高峰遠(yuǎn)未到來,,目前境況下判斷行業(yè)發(fā)展趨勢應(yīng)更多關(guān)注海運(yùn)需求變化,。在對全球經(jīng)濟(jì)發(fā)展方向的判斷更加正面時(shí),可能出現(xiàn)的結(jié)果是需求往往超出預(yù)期,,而供給低于預(yù)期,,從而推動運(yùn)費(fèi)上漲。

該券商報(bào)告表示,,行業(yè)面臨的更加正面的因素正在積累,,包括需求增長,油運(yùn)運(yùn)費(fèi),、沿海散貨運(yùn)費(fèi)和BDI(國際波羅的海綜合運(yùn)費(fèi)指數(shù))的上行,,均能成為刺激航運(yùn)板塊上行的動力。報(bào)告還表示,,2010年航運(yùn)行業(yè)整體處于周期低點(diǎn),,預(yù)示未來1—2年將出現(xiàn)上升周期,以年為單位級別的行業(yè)轉(zhuǎn)折即將來臨,。

長線看好集裝箱運(yùn)力

即使券商大多看好航運(yùn)板塊,,但是對其各子板塊的投資仍有長短線的預(yù)期差異。渤海證券認(rèn)為,,油輪運(yùn)力短線仍存投資機(jī)會,,集裝箱運(yùn)力則值得長期看好,。

該券商發(fā)布的報(bào)告表示:“8月份原油運(yùn)費(fèi)快速回調(diào),并創(chuàng)下年度新低,,對此我們認(rèn)為目前的運(yùn)費(fèi)回調(diào)主要是基于運(yùn)力,,不影響我們對于需求驅(qū)動四季度運(yùn)費(fèi)旺季的判斷。我們認(rèn)為四季度的運(yùn)費(fèi)旺季有可能成為股價(jià)的刺激因素,,推薦長航油運(yùn),。”

至于集裝箱的運(yùn)力,,渤海證券的報(bào)告稱,,短期內(nèi)市場存在一些擔(dān)憂:如PMI(采購經(jīng)理指數(shù))的回落,歐元匯率波動的滯后影響以及四季度運(yùn)量的季節(jié)性回落,,HRCI(國際集裝箱租船指數(shù))8月第一周出現(xiàn)回落,,歐線運(yùn)價(jià)出現(xiàn)松動等。但是長期繼續(xù)看好集運(yùn),。

“我們預(yù)期2010—2011年集運(yùn)行業(yè)運(yùn)力將保持7—9%的增速(具體數(shù)值將取決于拆卸量和交付比例),;此外,集運(yùn)運(yùn)量與全球GDP增長有著較高的彈性系數(shù),,均值達(dá)到2.62,,峰值達(dá)到約6.2,因此預(yù)期2010—2011年集運(yùn)行業(yè)供求增速將至少平衡,,樂觀的話運(yùn)量增速將大于運(yùn)力增速,,行業(yè)景氣程度將繼續(xù)提升�,;谧陨隙碌目紤],,長線繼續(xù)給予集運(yùn)行業(yè)買入評級,投資標(biāo)的為中海集運(yùn),�,!痹撊谭Q。

至于干散貨船舶運(yùn)力,,渤海證券認(rèn)為,,雖然運(yùn)力將維持高增長,2010年增速預(yù)期將達(dá)到16%左右,,2011—2012年增速將保持在11%左右(有所回落但仍將維持較高位);但是預(yù)期需求增速將低于運(yùn)力增速,。

報(bào)告稱:歷史數(shù)據(jù)顯示干散貨運(yùn)量需求和全球GDP之間的彈性系數(shù)大約為0.8,,峰值大約為1.73,在2010—2011年全球GDP增速4%左右的預(yù)期下,,運(yùn)量增速低于運(yùn)力增速將是大概率事件,,也就是說運(yùn)費(fèi)的上漲將存在明顯壓力,。

仍需警惕風(fēng)險(xiǎn)因素

盡管近期航運(yùn)板塊表現(xiàn)火爆,但中信證券認(rèn)為,,當(dāng)前還存在著一些阻礙航運(yùn)股反彈的因素,,不可盲目樂觀。

中信證券發(fā)布的報(bào)告稱,,資料顯示,,美國最新公布的經(jīng)濟(jì)數(shù)據(jù)令人失望,顯示經(jīng)濟(jì)復(fù)蘇趨勢正在放緩,。而世界經(jīng)濟(jì)復(fù)蘇預(yù)期落空會直接導(dǎo)致國際運(yùn)費(fèi)價(jià)格下跌,,并導(dǎo)致航運(yùn)股走低。

山西證券發(fā)布的報(bào)告也指出,,8月2日至8月8日當(dāng)周中國出口集裝箱運(yùn)價(jià)指數(shù)報(bào)收于1213.08點(diǎn),,周漲幅0.33%,與2009年該指數(shù)平均值相比本年漲幅已達(dá)28.24%,,與2008年均值基本持平,。從船型看,本周CONTEX2500型船運(yùn)價(jià)指數(shù)下跌0.05%,,低于船型700及1100運(yùn)價(jià)指數(shù)的周漲幅,,而且這是近5周以來首次出現(xiàn)這種情況。截至今年8月2日,,全球集裝箱船閑置運(yùn)力占船隊(duì)總規(guī)模的比例,,已由去年12月的最高峰11.7%迅速降至1.9%。有消息稱,,班輪公司已經(jīng)放寬征收附加費(fèi),,鑒于遠(yuǎn)洋航線集箱貨量大有可能繼續(xù)放緩,部分公司未必能如愿在8月推出新附加費(fèi),。預(yù)計(jì)集裝箱旺季持續(xù)上漲行情將面臨一定壓力,。

|