|

7‘¬∑ð√¿∂π Ж˫ۑˆº”°¢»´«Ú–°˚úúpÆa(ch®£n)éßÑ”¥Û∑˘◊þ∏þ,£¨ ÐÕ‚±P”∞Ìë,£¨þB∂π”Õ“≤Õª∆∆¡ÀΩ¸É…ƒÍµƒ’ éÖ^(q®±)Èg£¨ÓI(l®´ng)ùq∂πÓê,°£µ´þB∂π”Õ05∫œºs‘⁄±æ÷Гª”|º∞8416µƒ∏þ¸c∫Û,£¨≥ˆ¨F(xi®§n)¡Àªÿ¬‰’{(di®§o)’˚µƒ€EœÛ°£πP’þ’JûÈþ@ «∂ýÜŒ∑͵պ”Ç}µƒΩ^º—ïrôC,°£

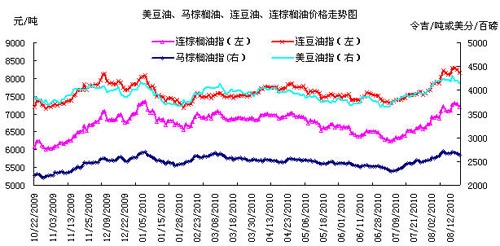

°°°°√¿∂πÉr∏Ò”∞Ìë∂π”ÕÉr∏Ò

°°°°√¿á¯¥Û∂π≥ˆø⁄’º»´«Ú¥Û∂π≥ˆø⁄µƒ43%◊Û”“,£¨∂¯Œ“ᯥÛ∂ππ©ë™(y®©ng)÷–µƒ2/3ÅÌ◊‘√¿á¯∫Õƒœ√¿÷Þµƒ¥Û∂πþMø⁄°£10‘¬∑ðº¥å¢…œ –µƒ√¿∂πå¢≥…ûÈŒ“ᯜ¬∞΃ͥÛ∂πþMø⁄µƒ÷˜“™ÅÌ‘¥,°£√¿∂πÉr∏Òå¢÷±Ω””∞Ì댓᯵⁄“ª ≥”√”Õ∂π”ÕµƒÉr∏Ò,°£

°°°°èƒ√¿á¯Þr(n®Æng)òI(y®®)≤ø8‘¬◊Ó–¬µƒàÛ∏ÊÅÌø¥£¨√¿∂πµƒÆa(ch®£n)¡øå¢þ_µΩÑì(chu®§ng)ºo‰õµƒ9344»fáç,£¨µ´ð^∏þµƒ≥ˆø⁄ÓA(y®¥)∆⁄≤ø∑÷µ÷œ˚¡ÀÆa(ch®£n)¡ø‘ˆº”éßÅ̵ƒ¿˚ø’”∞Ìë,°£Œ“á¯ΩÒƒÍ4‘¬∑ðÈ_ ºœÞ÷∆∞¢∏˘Õ¢∂π”ÕþMø⁄£¨ÞD(zhu®£n)∂¯Õ®þ^þMø⁄∏¸∂ýµƒ¥Û∂πÅÌèõ—aá¯É»(n®®i)µƒ∂π”Õπ©ë™(y®©ng)»±ø⁄,°£

°°°°8‘¬àÛ∏ÊþÄ∞—√¿∂π2010/11ƒÍ∂»µƒéϥʜ˚ŸM±»”…11.36%œ¬’{(di®§o)÷¡11.1%,£¨µ´∏þ”⁄2009/10ƒÍ∂»µƒ4.76%°£éÏ¥Êîµ(sh®¥)ì˛(j®¥)±Ì√˜,£¨ΩÒƒÍ√¿∂πµƒπ©ë™(y®©ng)»‘å¢ Æ∑÷≥‰◊„,£¨≤¢≤ª¥Ê‘⁄π©ë™(y®©ng)æoèൃæ÷√Ê°£∂¯èƒ»´«Úπ©ë™(y®©ng)µƒΩ«∂»ø¥,£¨¥Û∂πµƒéÏ¥ÊÀÆ∆Ω“≤Ãé‘⁄öv ∑∏þŒª,£¨’Ê’˝ø…ƒÐ”∞Ìë¥Û∂πéÏ¥ÊÀÆ∆Ω◊ɪصƒ“ÚÀÿå¢ «Ω҃̓œ√¿÷Þµƒ≤•∑N√Ê∑e“‘º∞√˜ƒÍµƒ¥Û∂πÆa(ch®£n)¡ø°£»Áƒœ√¿÷Þ¥Û∂π≥ˆ¨F(xi®§n)úpÆa(ch®£n)€EœÛ,£¨å¢¡Ó»´«Ú¥Û∂π?ji®¶)qÑðµ√“‘—”¿m(x®¥),°£

°°°°»´«Ú”Õ÷¨–Ë«Û»‘»ªÕ˙ ¢

°°°°◊˜ûÈ¥Û∂πµƒœ¬”ŒÆa(ch®£n)∆∑,£¨√¿∂π”Õµƒéϥʜ˚ŸM±»Ñt≥ ¨F(xi®§n)÷ùuœ¬ª¨µƒëB(t®§i)Ñð£¨2010/11ƒÍ∂»µƒ√¿á¯∂π”Õœ˚ŸMéϥʱ»”…2009/10ƒÍ∂»µƒ16.42%Ωµ÷¡13.35%,°£∂¯»´«Ú∂π”Õéϥʜ˚ŸM±»“≤≥ ¨F(xi®§n)÷ùuœ¬ª¨µƒëB(t®§i)Ñð,°£

°°°°ì˛(j®¥)∞¢∏˘Õ¢◊Ó–¬œ˚œ¢£¨Îm»ªŒ“á¯∂π”ÕþMø⁄îµ(sh®¥)¡ø¥Û∑˘úp…Ÿ,£¨µ´∞¢∏˘Õ¢7‘¬µƒ∂π”Õ≥ˆø⁄‘ˆ÷¡57»fáç,£¨Õ¨±»‘ˆº”41%°£þ@“≤ÈgΩ”’f√˜»´«Ú∂π”Õµƒ–Ë«Û»‘±»ð^Õ˙ ¢,£¨ÃÿÑe «◊˜ûÈ»Àø⁄¥Û᯵ƒ”°∂»,£¨Ω¸é◊ƒÍ”Õ÷¨œ˚ŸM≥ˆ¨F(xi®§n)√˜Ô@‘ˆº”ëB(t®§i)Ñð°£À˘“‘,£¨“ªµ©»´«Ú¥Û∂πÉr∏Ò…œùq,£¨∂π”Õå¢≥…ûÈÓI(l®´ng)ùqµƒ∆∑∑N°£

°°°°á¯É»(n®®i) –àˆ,£¨Œ“á¯◊‘4‘¬1»’∆È_ ºœÞ÷∆∞¢∏˘Õ¢þMø⁄,£¨∂¯Õ®þ^þMø⁄∏¸∂ýµƒ¥Û∂π∫Õ◊ÿô∞”ÕÅÌèõ—a∂π”Õπ©ë™(y®©ng)µƒ»±ø⁄°£Ωÿ÷¡7‘¬∑ð,£¨Œ“á¯þMø⁄¥Û∂π¿€”ãîµ(sh®¥)¡øûÈ3075»fáç,£¨Õ¨±»‘ˆº”16.1%£ª∂¯Ωÿ÷¡6‘¬∑ð◊ÿô∞”ÕþMø⁄241»fáç,£¨Õ¨±»‘ˆº”12.6%,°£ÎS÷¯9,°¢10‘¬∑ðÎpπù(ji®¶)µƒÅÌ≈R,£¨Œ“ᯔÕ÷¨µƒ–Ë«Ûå¢þM»ÎÕ˙ºæ£¨÷ß쌔Õ÷¨Ér∏Ò◊þÑð,°£∂¯ÎS÷¯œ¬∞΃Í◊ÿô∞”Õ–Ë«Ûµƒúp…Ÿ,£¨∂π”Õµƒπ©ë™(y®©ng)墜ýå¶⁄Öæo°£

°°°°◊ÿô∞”Õ∑Ω√Ê,£¨Ω¸∆⁄“Ú Ð¿≠ƒ·ƒ»ÃÏö‚”∞Ìë,£¨ÒRÅÌŒ˜ÅÜÆa(ch®£n)¡ø‘ˆº”µÕ”⁄ÓA(y®¥)∆⁄£¨∂¯7‘¬∑ðµƒ≥ˆø⁄Ös”–À˘∫√ÞD(zhu®£n),£¨éÏ¥Ê≥ˆ¨F(xi®§n)úp…ŸÕ∆∏þ¡ÀÒR◊ÿô∞”ÕµƒÉr∏Ò,°£œ¬∞΃ÍÒR◊ÿô∞”ÕÆa(ch®£n)¡ø»‘å¢æS≥÷æè¬˝‘ˆº”µƒëB(t®§i)Ñ𣨵´¿≠ƒ·ƒ»ÃÏö‚墜Þ÷∆ÒR◊ÿô∞”ÕÆa(ch®£n)¡øµƒ‘ˆ∑˘,£¨õQ∂®ÒR◊ÿô∞”Õ «∑ÒæS≥÷ùqÑðµƒÍP(gu®°n)ÊI“ÚÀÿå¢ «œ¬∞΃ÍÒR◊ÿô∞”Õµƒ≥ˆø⁄îµ(sh®¥)ì˛(j®¥),°£

°°°°èƒéÏ¥ÊÅÌø¥£¨Œ“á¯7‘¬¥Û∂πþMø⁄ð^6‘¬∑ðúp…Ÿ¡À125»fáç,£¨”–¿˚”⁄œ˚ªØ¥Û∂πµƒ∏€ø⁄∏þéÏ¥Ê,°£8‘¬∑ðŒ“ᯥÛ∂π∏€ø⁄éϥʓ—Ωõ(j®©ng)”…7‘¬µ◊µƒ670»fáçúp…Ÿ÷¡627»fáç◊Û”“,°£∂¯∂π”Õ°¢◊ÿô∞”Õµƒ…ÃòI(y®®)éÏ¥ÊÑtæS≥÷‘⁄150»fáç,£¨≤¢Œ¥≥ˆ¨F(xi®§n)√˜Ô@úp…Ÿ€EœÛ,°£þ@“≤’f√˜á¯É»(n®®i)∂π”Õ–Ë«Û≤¢õ]”–≥ˆ¨F(xi®§n)√˜Ô@‘ˆº”£¨∂π”Õ…œùqµƒø’Èg≤¢≤ª¥Û,°£

°°°°íÅɶǘ—‘â∫÷∆Ér∏Ò…œùq

°°°°Œ“á¯π´≤ºµƒ7‘¬∑ðC

PIÕ¨±»…œùq3.3%,£¨∏þ”⁄’˛∏Ƶƒ’{(di®§o)øÿƒøòÀ°£∂¯ΩÒƒÍá¯ÎHÞr(n®Æng)Æa(ch®£n)∆∑µƒ¥Û∑˘…œùq“≤å¶á¯É»(n®®i)µƒÕ®√õ‘Ï≥…¡À“ª∂®µƒâ∫¡¶,°£8‘¬18»’,£¨ Ð᯺“ø…ƒÐþM––”Õ÷¨íÅɶµƒœ˚œ¢¥Úâ∫£¨∂π”Õõ_∏þªÿ¬‰,°£µ´¥Œ»’,£¨æþÛwµƒíÅɶɻ(n®®i)»ð≤¢Œ¥π´≤º°£

°°°°ì˛(j®¥)π¿”ã,£¨ƒø«∞á¯É»(n®®i)¥Û∂πɶlj”–500»fáç◊Û”“,£¨∂π”Õ120°™150»fá磨≤À◊—”Õ150°™180»fáç,°£¥À¥ŒíÅɶµƒ÷˜“™å¶œÛå¢ «≤À◊—”Õ,£¨“Ú≤À◊—”Õ”–∂®∆⁄ðÜìQá¯É¶µƒ–Ë«Û«“≤À◊—”Õá¯É¶îµ(sh®¥)¡øð^∂ý°£

°°°°∂ÃæÄÅÌø¥,£¨á¯º“íÅɶœ˚œ¢å¢¡Ó”Õ÷¨ªÿ’{(di®§o),£¨µ´íÅɶÛw¨F(xi®§n)∏¸∂ýµƒ «á¯º“嶥Úâ∫ŒÔÉrµƒ“ª∑NëB(t®§i)∂»£¨å¶∏ƒ◊É”Õ÷¨µƒπ©ë™(y®©ng)”∞Ìë…ı…Ÿ,°£”Õ÷¨ªÿ’{(di®§o)∫Û,£¨Ér∏Ò’ é◊þ∏þµƒø…ƒÐ–‘ð^¥Û°£

°°°°≤•∑N∫ÕÃÏö‚”∞Ìë––«È∞l(f®°)’π

°°°°øǵƒÅÌø¥,£¨Ω¸∆⁄”Õ÷¨ ÐíÅɶǘ—‘µƒ”∞Ìëø…ƒÐ¿^¿m(x®¥)ªÿ’{(di®§o),£¨µ´ÃÏö‚Æê≥£å¢åß(d®£o)÷¬Þr(n®Æng)Æa(ch®£n)∆∑ÔL(f®•ng)ÎU…˝ÀÆ‘ˆº”£¨¡œ”Õ÷¨ªÿ’{(di®§o)µƒ¡¶∂»≤ª¥Û,°£Õ¨ïr,£¨ƒø«∞√¿∂πµƒÿSÆa(ch®£n)»‘墜Þ÷∆”Õ÷¨µƒ…œùqø’Èg°£

°°°°”Õ÷¨Õ∂ŸYþÄ «ë™(y®©ng)±£≥÷∑͵Õ◊ˆ∂ýµƒÀº¬∑,£¨œ˚œ¢√Êë™(y®©ng)ÍP(gu®°n)◊¢ƒœ√¿÷Þ¥Û∂π≤•∑N√Ê∑e∫Õ»´«ÚÆê≥£ÃÏö‚å¶◊˜ŒÔ…˙ÈLµƒ”∞Ìë,°£»Áƒœ√¿÷Þ¥Û∂πÆa(ch®£n)¡øÓA(y®¥)∆⁄úp…ŸªÚ»´«ÚÆê≥£ÃÏö‚¿^¿m(x®¥)Ól≥ˆ£¨Ñt”Õ÷¨å¢¥ÚÈ_–¬“ªðܵƒ…œùqø’Èg,°£

|