|

ų▄Č■ć°ļH¼F(xi©żn)žøĮārūŅĖ▀╔Žįć1217.8├└į¬,Ż¼ūŅĄ═Ž┬╠Į1194.9├└į¬,Ż¼ł¾╩š1212.2├└į¬Ż¼▌^╔ŽéĆĮ╗ęū╚š╔ŽØq16.7├└į¬,Ż¼ØqĘ∙1.4%,ĪŻ

ĪĪĪĪŽ¹Žó├µ╔Ž,Ż¼─┬ĄŽ▀Mę╗▓ĮŽ┬š{(di©żo)ŲŽ╠čč└é∙äš(w©┤)įu╝ē,Ż¼Å─Aa2Ž┬š{(di©żo)ā╔éĆĄ╚╝ēų┴A1,Ż¼įu╝ēš╣═¹×ķĘĆ(w©¦n)Č©ĪŻ─┬ĄŽšf,Ż¼ųąŲ┌üĒ┐┤Ż¼ŲŽ╠čč└š■Ė«Ą─žöš■īŹ┴”īó└^└m(x©┤)É║╗»,ĪŻ▀@ęŌ╬Čų°ÜWų▐ų„ÖÓ(qu©ón)é∙äš(w©┤)╬ŻÖC╚į┤µį┌┐v╔Ņčė└m(x©┤)┐╔─▄,ĪŻī”ų▄Č■ĮārĄ─╔ŽØqŻ¼╩ął÷šJ×ķš²╩Ū╗∙ė┌įō▒▄ļUę“╦ž,ĪŻĄ½ī”æ¬(y©®ng)├└į¬Ą─┤¾Ę∙Ž┬Ą°,Ż¼╝░╔╠ŲĘĪóÜW├└╣╔╩ąĄ─▀Mę╗▓Į╔ŽōP,Ż¼╦Ų║§ļyęįÅ─įōŽ¹Žó├µųąĄ├ĄĮ║Ž└ĒĮŌßī,ĪŻę▓įSėą╚╦šJ×ķŻ¼ŽŻ┼Dś╦╩█ć°Äņ╚»Ēś└¹▒╗╩ął÷╬³╝{,Ż¼ŠÅ║══Č┘Yš▀ī”ÜWų▐é∙äš(w©┤)╬ŻÖCĄ─ę╗ą®ō·æn,Ż¼╩╣Ą├’LļUŲ½║├ūĘų╔╠ŲĘĪó┘Y▒Š╩ął÷,Ż¼├└į¬╩▄ĄĮ┤“ē║,ĪŻ═Č┘Yš▀─▄Å─╔Ž╩÷╗∙▒Š├µī”╩ął÷Ą─ĮŌ╬÷ųą½@Ą├ŪÕ╬·ŠĆ╦„å߯┐«ö╚╗▓╗─▄,ĪŻørŪęų▄Č■Įār╔ŽØqĄ─ÖC└Ē┼c┤╦Ū░ÄūéĆį┬ųąŲ┌┼Ż╩ąĄ─ÖC└Ē▓ó▓╗ę╗śė,Ż¼╣╩æ¬(y©®ng)ī”Įār▀\ąąŪ░Š░ČÓÄūĘųųö╔„ĪŻ

ĪĪĪĪī”═Č┘Yš▀Č°čį,Ż¼═Č┘Yš▀Ą─ė»╠ØüĒį┤ė┌╩ął÷▓©äė,Ż¼Č°▓╗╩ŪĮø(j©®ng)Ø·ĪóĮ╚┌╗ŅäėĄ─ų▒Įė▓©äėŻ¼╣╩╬ęéāĖ³æ¬(y©®ng)įōūųž╩ął÷,ĪŻČ°╩ął÷▀\ąąģs▓ó▓╗ĢrĢr┐═ė^Ę┤ė│Įø(j©®ng)Ø·,ĪóĮ╚┌Ą╚╗∙▒Š├µŻ¼╣╩ĢrĢrīó╗∙▒Š├µŽ¹Žó┼c╩ął÷ÆņŃ^,Ż¼║▄ČÓĢr║“Ģ■’@Ą├║▄Ā┐ÅŖ,ĪŻ╩ął÷ė╔┘YĮ“ī(q©▒)äėŻ¼╣╩ĻP(gu©Īn)ūó╩ął÷ų„┴„┘YĮäėŽ“═∙═∙▒╚ĻP(gu©Īn)ūó╗∙▒Š├µĖ³ėąą¦,ĪŻ

ĪĪĪĪŠ═³SĮ╩ął÷Č°čį,Ż¼┘YĮäėŽ“Ą─ĻP(gu©Īn)ūó│ŻüĒį┤ė┌╚ńŽ┬Ū■Ą└Ż║³SĮETFĪó┤¾ą═³SĮ╔╠Ą─╠ūŲ┌▒ŻųĄąą×ķ,Īóī”ø_╗∙Įł÷ā╚(n©©i)═ŌĄ─═ČÖCæ(zh©żn)┬į,Īó┤¾ą═ŃyąąĄ─³SĮūįĀIĮ╗ęūĄ╚ĪŻę╗░Ń蹊┐ÖCśŗ(g©░u)│Ż│Żīó³SĮETFĄ─Į╗ęūąą×ķ,Ż¼³SĮ╔╠Ą─╠ū▒ŻĮ╗ęū,Ż¼╗∙ĮĄ─ł÷ā╚(n©©i)Į╗ęūöĄ(sh©┤)ō■(j©┤)ė├üĒ▀MąąĘų╬÷Ż¼ŽŻ═¹─▄ē“Ą├ĄĮī”Į╩ąėąė├Ą─ųĖę²,ĪŻ─┐Ū░īó╬ęéāī”Į╩ąų„┴„┘YĮäėŽ“?q©▒)”Įārė░ĒæĄ─▓┐ĘųĮø(j©®ng)“׹į┐┤Ę©╣½ų«ė┌▒Ŗ,ĪŻ

ĪĪĪĪ▓╗ę¬─├³SĮETFū÷ķLŠĆšf▐o

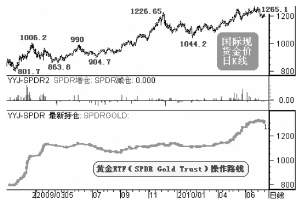

ĪĪĪĪ³SĮETF▓╗╔µ╝░Ė▀’LļUĄ─³SĮ▒ŻūCĮĮ╗ęūŻ¼╣╩ī”▓╗╔µ╝░▒ŻūCĮĄ─ķLŠĆīŹ╬’Į═Č┘Yš▀Č°čį,Ż¼Š▀éõę╗Č©ģó┐╝ārųĄ,ĪŻĄ½ī”ģó┼c³SĮ▒ŻūCĮĄ─═Č┘Yš▀Č°čįŻ¼ätį┌║▄ČÓĢr║“┐╔─▄ą╬│╔š`ī¦(d©Żo),ĪŻ╬ęéāę▓ī”³SĮETFĮ╗ęūąą×ķ▀MąąĖ·█Ö,Ż¼Ą½į┌Ęų╬÷╩ął÷┘YĮäėŽ“ĢrŻ¼║▄╔┘ī”³SĮETFĄ─Į╗ęūąą×ķ▀MąąĮŌūx,ĪŻę“×ķ╬ęéāšJ×ķ┤¾ČÓĢr║“Ųõī”▒ŻūCĮĮ╗ęūø]ėąģó┐╝ārųĄ,ĪŻłD1╩Ū╚½Ū“ūŅ┤¾³SĮETF(SPDR

Gold Trust)Ą─Į╗ęū┬ĘŠĆ┼c╩ął÷ū▀ä▌═Ļ╚½ī”ššłDĪŻ

ĪĪĪĪłDųąŽ┬▓┐Ęų╩ŪSPDR Gold

Trust³SĮ│ųé}ūāäėŪ·ŠĆ,Ż¼ųąķgĄ─ų∙ĀŅųĖś╦┤·▒ĒŲõ├┐┤╬Į╗ęūĄ─į÷£pé}ąą×ķ,ĪŻÅ─łDųą┐╔ęį┐┤│÷Ż¼į┌2009─ĻĮāręŖĒö1226.65├└į¬║¾┤¾Ę∙š{(di©żo)š¹ų┴1044.2├└į¬Ą─▀^│╠ųą,Ż¼SPDR

Gold

TrustĄ─£pé}ĘŪ│ŻėąŽ▐,ĪŻ╚ń╣¹▒ŻūCĮ═Č┘Yš▀▒¦ų°┼cŲõę╗śėĄ─ķLŠĆ╦╝┬Ę│ųėąČÓŅ^Ż¼į┌▀@Č╬ĮārĄ─Šų▓┐┤¾Ę∙š{(di©żo)š¹ųą┐╔─▄╠ØĄ├ę╗╬─▓╗╩Ż,ĪŻ╣╩╚ń╣¹▀ĆėąĘų╬÷╚╦╩┐┐é─├³SĮETFĄ─Į╗ęūąą×ķī”▒ŻūCĮ═Č┘Yš▀ū÷šf▐o,Ż¼Ūę’@Ą├Ī░┤¾Č°┐šĪ▒Ż¼▀@śėĄ─Ęų╬÷▓╗┐╔ą┼,Ż¼▀@śėĄ─Ī░╣╩╩┬Ī▒ø]ėąīŹļHæ¬(y©®ng)ė├ārųĄ,ĪŻ

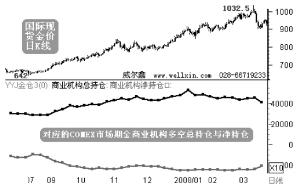

ĪĪĪĪģó┐╝╔╠śI(y©©)ÖCśŗ(g©░u)Į╗ęūąą×ķ═Č┘YĖ³Õe

ĪĪĪĪī”ė┌ę╗░Ń═Č┘Yš▀(╠žäe╩Ū³SĮč▄╔·ŲĘ═ČÖCš▀)üĒšf,Ż¼Ė·█Ö╔╠śI(y©©)ÖCśŗ(g©░u)Ą─³SĮĮ╗ęūąą×ķģó┐╝═Č┘Y╩ŪéĆ╠ņ┤¾Õeš`ĪŻ═©▀^Ęų╬÷╔╠śI(y©©)ÖCśŗ(g©░u)į┌Ų┌žø╩ął÷Ą─Į╗ęūąą×ķüĒŅA(y©┤)£yĮārū▀ä▌,Ż¼Ė³╩Ū┼ŻŅ^▓╗ī”±Rūņ,ĪŻ

ĪĪĪĪ┤_īŹŻ¼╔╠śI(y©©)ÖCśŗ(g©░u)į┌Ų┌žø╩ął÷Ą─Į╗ęūš╝ō■(j©┤)┴╦ĘŪ│Ż┤¾Ą─▒╚ųž,Ż¼Ųõ┐é│ųé}┴┐│Ż│Ż│¼▀^╗∙Įį┌Ų┌Į╩ął÷Ą─│ųé}┐é┴┐,Ż¼╔§ų┴ŲõĮ^┤¾ČÓöĄ(sh©┤)ĢrķgĄ─│ųé}┐é┴┐š╝ō■(j©┤)┴╦╩ął÷┐é│ųé}ę╗░ļęį╔ŽĄ─▒╚ųžĪŻĄ½╦³éāģs▓ó▓╗╩Ūę²ŅI(l©½ng)Įār▓©äėĄ─Į╚┌Ī░┐ų²łĪ▒,ĪŻŽÓĘ┤,Ż¼╦³éāĄ─║▄ČÓĮ╗ęū╦Ų║§Š═╩Ū×ķ┴╦Ī░╠ØÕXĪ▒Ż¼╦∙ęį═Č┘Yš▀Ė·ļS╦³éāĄ─╦╝ŠS▀Mąą▓┘ū„,Ż¼▒¼é}īŹī┘š²│Ż,ĪŻ

ĪĪĪĪ▀@ę╗ŪąŠēė┌╔╠śI(y©©)ÖCśŗ(g©░u)Ą─Į╗ęū─┐Ą─┼cĮ╗ęūąį┘|(zh©¼)ĪŻ╔╠śI(y©©)ÖCśŗ(g©░u)į┌Ų┌Į╩ął÷╔ŽĄ─Į╗ęū╗∙▒Š×ķ┼õ║ŽŲ¾śI(y©©)Ą─╔·«a(ch©Żn)Įø(j©®ng)ĀI×ķ─┐Ą─,Ż¼╝┤ų„ę¬×ķµiČ©Ų¾śI(y©©)Ą─«a(ch©Żn)Į└¹ØÖ╗“ė├Į│╔▒Š,Ż¼Č°▓╗▀^ĘųūĘŪ¾į┌Įār▓©äėųąĄ─═ČÖCęńār╩šęµĪŻ▀@śėĄ──┐Ą─Š═øQČ©┴╦╔╠śI(y©©)ÖCśŗ(g©░u)į┌Ų┌žø╩ął÷Ą─Į╗ęū▓ó▓╗╩Ū×ķ┴╦å╬╝āūĘŪ¾═ČÖC½@└¹,Ż¼Č°╩ŪūĘŪ¾Ų¾śI(y©©)Įø(j©®ng)ĀIĄ─ŠC║Žė»└¹,ĪŻ

ĪĪĪĪ▒╚╚ńŻ¼Š═«a(ch©Żn)Į╔╠Č°čį,Ż¼ŅA(y©┤)ėŗ╬┤üĒ░ļ─Ļ«a(ch©Żn)Į2ćŹ,Ż¼ęį950├└į¬Ą─ārĖ±┘u│÷2ćŹ³SĮŻ¼│²╚źŲ¾śI(y©©)╦∙ėą│╔▒Š─▄ē“ė»└¹3000╚f,ĪŻė┌╩Ū«a(ch©Żn)Į╔╠(╔╠śI(y©©)ÖCśŗ(g©░u))Ž╚ąąį┌Ų┌žø╩ął÷┘u│÷╬┤üĒ░ļ─Ļīó«a(ch©Żn)│÷Ą─2ćŹ³SĮŻ¼µiČ©3000╚f└¹ØÖ,ĪŻ╚ń╣¹ę╗Č╬Ģrķg║¾ĮārØq┴╦,Ż¼Ųõ«a(ch©Żn)│÷Ą─¼F(xi©żn)žøĮārųĄ═¼śėĢ■╔ŽØqŻ¼Ųõ╔ŽØqĄ─ārųĄäé║├┐╔ęįÅøčaį┌Ų┌žø╩ął÷Ą─Ų┌Į╠Øōp,ĪŻ╚ń╣¹ļS║¾ę╗Č╬ĢrķgĮārĄ°┴╦,Ż¼Ųõ«a(ch©Żn)│÷Ą─¼F(xi©żn)žøĮārųĄīó┐s╦«Ż¼Ą½┐s╦«▓┐Ęų┐╔ęįė╔Ų┌žø╩ął÷┐šŅ^½@└¹üĒÅøča,ĪŻ╝┤¤ošōĮārØqĄ°Č╝▓╗Ģ■ī”«a(ch©Żn)Į╔╠µiČ©Ą─3000╚f└¹ØÖ«a(ch©Żn)╔·╚╬║╬ė░Ēæ,ĪŻ

ĪĪĪĪ═©▀^▀@śėĄ─įö╝Ü├Ķ╩÷Ż¼═Č┘Yš▀æ¬(y©®ng)įō├„░ū╔╠śI(y©©)ÖCśŗ(g©░u)į┌Ų┌žø╩ął÷╔ŽĄ─Į╗ęū─┐Ą─┴╦,ĪŻČ°į┌īŹļHĄ─Ų┌žø╩ął÷Į╗ęūųą,Ż¼╔╠śI(y©©)ÖCśŗ(g©░u)į┌Ų┌žø╔ŽĄ─Į╗ęū┤¾ČÓ×ķ╠ØōpĮ╗ęūĪŻŽ┬łD×ķ2007─Ļ7į┬ų┴2008─Ļ3į┬¼F(xi©żn)žøĮārū▀ä▌łD╝░ī”æ¬(y©®ng)Ą─╔╠śI(y©©)ÖCśŗ(g©░u)Į╗ęūŪķør,Ż¼┐╔ų^ūŅŠ▀┤·▒ĒęŌ┴x,ĪŻ

ĪĪĪĪ▀@Č╬Ģrķgć°ļH¼F(xi©żn)žøĮār╩Ūę╗▌åÅ─642├└į¬ĄĮ1030├└į¬ĖĮĮ³Ą─å╬▀ģ┤¾┼Ż╩ą,ĪŻĄ½į┌┼Ż╩ąåóäė│§Ų┌Ż¼ĮārįĮ╔ŽØq,Ż¼╔╠śI(y©©)ÖCśŗ(g©░u)ū„┐š┴”Č╚įĮ┤¾,ĪŻį┌2007─Ļ10į┬ĢrŻ¼╔╠śI(y©©)ÖCśŗ(g©░u)Ą─ā¶┐šŅ^╗∙▒Š▀_ĄĮ┴╦24╚f╩ųĖĮĮ³Ą─ĘÕųĄ,Ż¼ĮārÅ─642├└į¬╔ŽØqĄĮ┴╦740├└į¬ĖĮĮ³,ĪŻ╚ń╣¹═Č┘Yš▀┐┤ęŖ╔╠śI(y©©)ÖCśŗ(g©░u)į┌┤¾╦┴ū÷┐šČ°Ė·ļSū÷┐šŻ¼─Ū├┤║¾├µĄ─ž¼ē¶š²Ą╚ų°─Ń,ĪŻĮār▀Ćėą╝s300├└į¬╔ŽØq┐šķg,Ż¼Ą½╔╠śI(y©©)ÖCśŗ(g©░u)Ą─ā¶┐šį÷ķLęč▌^×ķėąŽ▐Ż¼╝┤╗∙▒Š═Ļ│╔┴╦µiČ©Ų¾śI(y©©)╔·«a(ch©Żn)Įø(j©®ng)ĀI└¹ØÖĄ──┐Ą─,ĪŻČ°░ķļS║¾└m(x©┤)300├└į¬Ą─ØqĘ∙,Ż¼│ųėąŠ▐┤¾Ų┌Įā¶┐šĄ─╔╠śI(y©©)ÖCśŗ(g©░u)¤oę╔Ģ■į┌Ų┌žø╩ął÷┤¾Ę∙╠ØōpŻ¼Ą½▀@ø]ėąĻP(gu©Īn)ŽĄ,Ż¼╦³éāĄ─³SĮ¼F(xi©żn)žøį┌═¼śėį÷ųĄ,ĪŻČ°═Č┘Yš▀╚ń╣¹Ė·ļS╔╠śI(y©©)ÖCśŗ(g©░u)å╬▀ģū„┐šŻ¼─Ū¤oę╔╩ŪūįÜó,ĪŻ

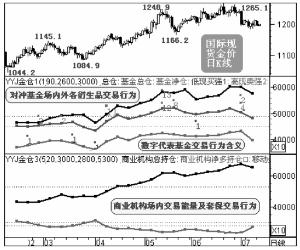

ĪĪĪĪī”ø_╗∙Įąą×ķūŅŠ▀ģó┐╝ārųĄ

ĪĪĪĪ┤¾ą═ī”ø_╗∙Į³SĮĮ╗ęūąą×ķī”▒ŻūCĮ═Č┘Yš▀Č°čįūŅŠ▀ģó┐╝ārųĄ,ĪŻŠ══ČÖC½@└¹Ą─Į╗ęū─┐Ą─Č°čįŻ¼ūóČ©ī”ø_╗∙ĮĄ─Į╗ęūąą×ķī”▒ŻūCĮ═Č┘Yš▀Č°čįūŅŠ▀ģó┐╝ārųĄ,Ż¼Ą½ļy³c╩ŪöĄ(sh©┤)ō■(j©┤)½@Žż║▄ļy,ĪŻ

ĪĪĪĪCFTC╣½▓╝Ą─Į╗ęūöĄ(sh©┤)ō■(j©┤)║▄ėąŠųŽ▐ąįŻ¼Ą½▀@ęč▒╗┤¾ČÓĘų╬÷ÖCśŗ(g©░u)ęĢ×ķųžę¬ģó┐╝,ĪŻį┌īŹļH▀\ė├ųą,Ż¼╚ń╣¹ų╗ģó┐╝CFTC╣½▓╝öĄ(sh©┤)ō■(j©┤)Ż¼═¼śė╚▌ęū«a(ch©Żn)╔·šJūRš`ģ^(q©▒),Ż¼╔§ų┴ū„└Oūį┐`,ĪŻ╣╩å╬╝āĮŌūx▓ó▀^ė┌├įą┼CFTCĄ─│ųé}ł¾Ėµ┐╔─▄Ģ■ūįŠ“ē×?z©Īi)╣ĪŻę“×ķCFTC╣½▓╝Ą─╗∙ĮĮ╗ęūöĄ(sh©┤)ō■(j©┤)ų╗┤·▒ĒŲõĪ░ę╗ų╗╩ųĪ▒Ą─Į╗ęū,Ż¼┴Ē═Ō▀Ćėą┐┤▓╗ęŖĄ─ł÷═ŌĮ╗ęū║┌╩ų,Ż¼Č°ł÷═ŌĮ╗ęūĄ─║┌╩ų═∙═∙┤·▒ĒūŅšµīŹĄ─Į╗ęū─┐Ą─ĪŻłD3×ķ─│ą®┤¾ą═ī”ø_╗∙Į║═▓┐Ęų╔╠śI(y©©)ÖCśŗ(g©░u)ł÷ā╚(n©©i)═ŌĄ─Į╗ęūąą×ķŠĆ╦„╝░ī”æ¬(y©®ng)Įār▀\ąąą╬æB(t©żi),ĪŻ×ķ┴╦╩╣łDĖ³×ķų▒ė^,Ż¼╬ęéā▓╔╚Ī┴╦╝ėÖÓ(qu©ón)ŲĮęŲū°ś╦Ą─ĘĮ╩ĮŻ¼╣╩łDųąėę▀ģĄ─ū°ś╦öĄ(sh©┤)ūųų╗╩ŪŽÓī”ū°ś╦,ĪŻ

ĪĪĪĪ▒╚╚ńĮ³Ų┌,Ż¼▒M╣▄╬ęéāšJ×ķĮār┐╔─▄▀Mę╗▓Į╔Žąąų┴1280├└į¬Īó╔§ų┴1350├└į¬,Ż¼▀@ų„ę¬╩ŪĮY(ji©”)║Ž«öĢr╗∙▒Š├µ║═ųąŲ┌╝╝ąg(sh©┤)═Ųī¦(d©Żo),Ż¼▓óģó┐╝«öĢr┤╦Ū░Ą─╗∙ĮĮ╗ęūąą×ķ,ĪŻĄ½╩ŪŻ¼╣Pš▀ģs▓╗Ą├▓╗īóūųž╩ął÷Ę┼į┌╩ū╬╗,ĪŻ«ö╩ął÷ų„┴„┘YĮ│÷¼F(xi©żn)├„’@▓╗└¹ė┌║¾Ų┌Įārū▀ä▌Ą─«ÉŽ¾Ģr,Ż¼╚ń╣¹▀Ć│┴├įė┌╔įįń╠šūĒĄ─┼Ż╩ą╣╩╩┬Ūķ╣Ø(ji©”)Ż¼─Ū├┤×─(z©Īi)ļy▒žīóüĒ┼R,ĪŻ6į┬25╚š╩š╩ą║¾Ą─ų▄─®ā╚(n©©i)▓┐┐éĮY(ji©”)Ęų╬÷ųą╬ęéā╠ß│÷Ż║▒M╣▄³SĮETFį┌6į┬ĮārĄ─š╩Ä╔Žąąųą└^└m(x©┤)╝ėé},Ż¼Ą½Ę∙Č╚ęč├„’@£ž║═Ż¼Ųõ├„’@╝ėé}ų„ę¬į┌4,Īó5į┬,ĪŻÅ─«öų▄╗∙Įį┌Ų┌Į╩ął÷ųąĄ─▒Ē¼F(xi©żn)üĒ┐┤Ż¼į┘Č╚│÷¼F(xi©żn)▌^├„’@Ą─ČÓ┐šĘųŲń,Ż¼╗∙Į│╩¼F(xi©żn)ČÓ┐šļpŽ“╝ėé}Šų├µ,Ż¼Ųõ▓┘ū„▌^×ķŅÉ╦Ų5į┬14╚šŪ░Ą─ę╗ų▄ĪŻĄ½«öų▄┐šŅ^į÷é}ø]ėą5į┬14╚šŪ░Ą─ę╗ų▄├„’@,ĪŻ┤╦═Ō,Ż¼╔╠śI(y©©)ÖCśŗ(g©░u)į┘┤╬├„’@╝ė┤¾╠ūŲ┌▒ŻųĄ▓┘ū„Ż¼ę▓ĘŪ│ŻŅÉ╦Ų5į┬14Ū░Ą─ę╗ų▄ČÓĮ╗ęū,Ż¼Ą½«öų▄╔╠śI(y©©)ÖCśŗ(g©░u)╝ė┤¾╠ūŲ┌▒ŻųĄ▓┘ū„Ą─ęŌįĖĖ³ÅŖ,ĪŻ«öų▄¤ošō╔╠śI(y©©)ÖCśŗ(g©░u)┐é│ųé}Ż¼▀Ć╩Ūš¹éĆŲ┌Į┐é│ųé},Ż¼Č╝į┌ĘųŲńųØu╝ė┤¾Ą─▀^│╠ųąäō(chu©żng)│÷Üv╩Ęą┬Ė▀,ĪŻ╣╩«öų▄š¹éĆ╩ął÷Ą─┘YĮäėŽ“╩Ūę╗éĆ╩ął÷├¼Č▄įĮüĒįĮÅŖĄ─┘YĮĘų▓╝Ė±ŠųŻ¼╣Pš▀šJ×ķæ¬(y©®ng)įō«öą─ęŖĒö?sh©┤)─śO┤¾┐╔─▄,Ż¼ųĖī¦(d©Żo)┐═æ¶ū÷┐š,Ż¼▓óšJ×ķĮārīó╩ūŽ╚Ž┬┤®1200├└į¬ĪŻČ°«öĢrĄ─╗∙▒Š├µĘšć·,Ż¼³SĮĄ─ųąŲ┌┌ģä▌Č╝ĘŪ│Żėą└¹ė┌┐┤ČÓ,Ż¼╔§ų┴▓╗╔┘ÖCśŗ(g©░u)ĪóąĪ╗∙Įę▓│ų▀@śėĄ─ė^³c,ĪŻ

ĪĪĪĪ╔╠śI(y©©)ŃyąąūįĀIĮ╗ęū╗“Š▀ģó┐╝ārųĄ

ĪĪĪĪ┤¾ą═╔╠śI(y©©)ŃyąąĄ─³SĮūįĀIĮ╗ęū└Ēæ¬(y©®ng)Š▀éõ║▄┤¾ģó┐╝ārųĄĪŻ▓╗╔┘┤¾ą═ŃyąąŽ┬įO(sh©©)ī”ø_╗∙Į╗ņśI(y©©)Įø(j©®ng)ĀI,Ż¼╣╩Ė·█Ö┤¾ą═ŃyąąĄ─ūįĀIĮ╗ęū,Ż¼┐é¾w┼cĖ·█Öī”ø_╗∙ĮŅÉ╦ŲĪŻĄ½╬ęéāĮ±─Ļģsį┌▀@╔Ž├µįį┴╦éĆ║▄┤¾Ą─Ė·Ņ^Ī¬Ī¬Õeą┼ć°ā╚(n©©i)─│ŃyąąĄ─³SĮūįĀIĮ╗ęū╦«ŲĮ,ĪŻ

ĪĪĪĪ┐╔ęŖ,Ż¼╝┤▒Ń╬ęéāį┌Ė·█Ö╩ął÷ų„┴„┘YĮäėŽ“ĢrŻ¼ę▓▓╗ę¬ī”ę╗ą®ą┬Ą─ą┼Žó─├üĒ╝┤ė├,Ż¼╬ęéāæ¬(y©®ng)įōŽÓą┼ęį═∙┐é╩Ū▒╚▌^┐╔┐┐Ą─┘YĮą┼Žó,ĪŻ

|