|

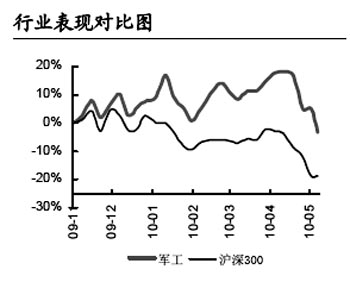

經(jīng)過(guò)4月起的連續(xù)下跌之后,5月下旬軍工板塊整體走強(qiáng),5月26日板塊平均漲幅達(dá)1.31%,,近七成個(gè)股收漲,強(qiáng)于大市,。其中中兵光電一度漲停,,西飛國(guó)際、中國(guó)衛(wèi)星,、哈飛股份等個(gè)股漲幅居前,。券商認(rèn)為,當(dāng)前軍工板塊整體看好,,尤其應(yīng)關(guān)注資產(chǎn)注入帶來(lái)的主題投資機(jī)遇,。

行業(yè)宏觀(guān)面良好

軍工板塊被券商整體看好,一個(gè)重要原因就是看好行業(yè)的宏觀(guān)面,。

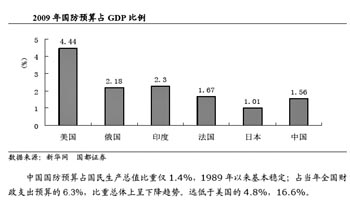

國(guó)都證券發(fā)布的報(bào)告稱(chēng):“我國(guó)軍工行業(yè)面臨歷史性機(jī)遇,。”報(bào)告指出,,我國(guó)國(guó)防戰(zhàn)略由維護(hù)生存安全擴(kuò)展到發(fā)展安全,,軍工帶動(dòng)技術(shù)升級(jí)、產(chǎn)業(yè)延伸的效應(yīng)非常明顯,。發(fā)展軍工行業(yè)對(duì)我國(guó)非常重要,。近20年我國(guó)國(guó)防支出高速增長(zhǎng),未來(lái)增長(zhǎng)確定,。國(guó)防支出的高速增長(zhǎng)無(wú)疑將帶動(dòng)軍事裝備費(fèi)用的增長(zhǎng),,從而帶動(dòng)軍工行業(yè)的大發(fā)展。

銀河證券提供的報(bào)告稱(chēng),,武器裝備的發(fā)展將是國(guó)防費(fèi)投入的重點(diǎn)領(lǐng)域,尤其是與信息化和機(jī)械化相關(guān)的裝備發(fā)展空間十分廣闊,。裝備的升級(jí)將帶動(dòng)軍工行業(yè)收入增長(zhǎng),。

華泰聯(lián)合證券則強(qiáng)調(diào),在國(guó)家積極推進(jìn)戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展的背景下,,以政策推動(dòng)為特征的國(guó)防技術(shù)在民品領(lǐng)域的應(yīng)用正在提速,。在國(guó)內(nèi)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整、央企整合的大背景下,,產(chǎn)業(yè)振興規(guī)劃的實(shí)施也強(qiáng)化了裝備制造業(yè)的戰(zhàn)略地位,,而軍工產(chǎn)業(yè)作為裝備制造業(yè)先進(jìn)技術(shù)的核心,工信部推進(jìn)的軍民結(jié)合戰(zhàn)略將疊加多重政策效應(yīng),,進(jìn)而促使軍工產(chǎn)業(yè)在民品產(chǎn)業(yè)化方面的突進(jìn),。

另外,當(dāng)前的宏觀(guān)調(diào)控,,延緩了經(jīng)濟(jì)復(fù)蘇的步伐,,作為逆周期性的軍工產(chǎn)業(yè),卻迎來(lái)加速發(fā)展的良好市場(chǎng)機(jī)遇,。載人航天及探月工程,、大飛機(jī)項(xiàng)目,、北斗衛(wèi)星體系等重大項(xiàng)目將獲得關(guān)鍵進(jìn)展。這對(duì)相關(guān)上市公司將形成積極影響,。

估值處于合理水平

當(dāng)前市場(chǎng)普遍認(rèn)為軍工行業(yè)的市盈率水平偏高,,投資態(tài)度較為謹(jǐn)慎。但是銀河證券觀(guān)點(diǎn)截然相反,。

該券商表示,,軍工行業(yè)是國(guó)家戰(zhàn)略行業(yè),科技含量高,,發(fā)展空間廣闊,,持續(xù)成長(zhǎng)能力明顯超過(guò)其他行業(yè);而且各大軍工集團(tuán)目前正處于資產(chǎn)整合的關(guān)鍵時(shí)期,,上市公司受益的可能性很大,,因此軍工板塊面臨的投資機(jī)會(huì)較大。

銀河證券稱(chēng),,在國(guó)防資產(chǎn)證券化的趨勢(shì)下,軍工資產(chǎn)進(jìn)入上市公司的速度正在加快,,中航工業(yè)集團(tuán)提出2011年前實(shí)現(xiàn)子公司分別整體上市的經(jīng)營(yíng)目標(biāo),,航天科技集團(tuán)和兵器工業(yè)集團(tuán)的資本運(yùn)作也在穩(wěn)步推進(jìn),未來(lái)兩年將是我國(guó)軍工資產(chǎn)注入上市公司的高潮時(shí)期,。這將使軍工上市公司的資產(chǎn)規(guī)模及盈利水平呈現(xiàn)跳躍式增長(zhǎng),。

因此銀河證券判斷軍工行業(yè)上市公司潛在的投資價(jià)值巨大。尤其是各大軍工集團(tuán)之間的整合,,將有助于上市公司股價(jià)的提升,。國(guó)家如果發(fā)布航天軍工領(lǐng)域的產(chǎn)業(yè)政策,或者軍工行業(yè)在關(guān)鍵領(lǐng)域取得重大突破,,都將促使相關(guān)上市公司股價(jià)上升,。

銀河證券預(yù)計(jì),軍工行業(yè)上市公司中,,資產(chǎn)質(zhì)量較好,,主營(yíng)業(yè)務(wù)的盈利能力和持續(xù)成長(zhǎng)能力較強(qiáng)的中國(guó)衛(wèi)星、航天電子,、中航光電等公司2010年的動(dòng)態(tài)市盈率在35倍以上,。根據(jù)行業(yè)成長(zhǎng)性模型,軍工行業(yè)上市公司的合理市盈率為35—40倍,,目前行業(yè)重點(diǎn)公司的估值基本處于合理水平,。考慮到大部分公司資產(chǎn)注入預(yù)期對(duì)公司業(yè)績(jī)的提升有很大的作用,,可給予軍工行業(yè)重點(diǎn)公司一定的估值溢價(jià),。

資產(chǎn)重組活躍

券商一致認(rèn)為,,中短期軍工行業(yè)的投資機(jī)遇主要集中在那些存在資產(chǎn)重組概念的公司。

華泰聯(lián)合證券發(fā)布的報(bào)告表示,,軍工集團(tuán)整合的目標(biāo)進(jìn)度、外部政策因素決定了主題行情的演繹節(jié)奏,。上市公司的產(chǎn)業(yè)基礎(chǔ),、軍工集團(tuán)對(duì)資源整合的戰(zhàn)略意圖、軍工集團(tuán)的資產(chǎn)結(jié)構(gòu)及擁有的資源配套體系決定了本輪重組的進(jìn)度,。從時(shí)間節(jié)點(diǎn)分析,,今年下半年又將是軍工主題活躍的時(shí)段。

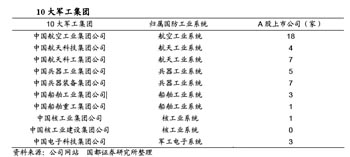

國(guó)都證券則稱(chēng):“資產(chǎn)重組帶來(lái)外延式擴(kuò)張機(jī)會(huì),�,!痹撊陶J(rèn)為,在國(guó)防資產(chǎn)證券化的趨勢(shì)下,,軍工資產(chǎn)進(jìn)入上市公司的速度正在加快,。近年來(lái)10大軍工集團(tuán)整合預(yù)期較為明朗的是中航工業(yè)集團(tuán)和兵器工業(yè)集團(tuán),航天科工集團(tuán)的整合也已經(jīng)拉開(kāi)序幕,。

中航工業(yè)集團(tuán)未來(lái)的整合方案目標(biāo)是到2011年實(shí)現(xiàn)子公司80%的主營(yíng)業(yè)務(wù)和相關(guān)資產(chǎn)進(jìn)入上市公司,2013年前后實(shí)現(xiàn)中航工業(yè)集團(tuán)整體上市,。目前來(lái)看,,子公司證券化率離80%的目標(biāo)還很遠(yuǎn),資產(chǎn)整合和整體上市,,正逐漸進(jìn)入由點(diǎn)到面的全面鋪開(kāi)階段,,預(yù)計(jì)這一進(jìn)程在2010年將進(jìn)入高潮。

兵器工業(yè)集團(tuán)重組緊隨其后,,計(jì)劃在未來(lái)3年多的時(shí)間內(nèi),將目前110多家成員單位重組為30多個(gè)專(zhuān)業(yè)化子集團(tuán),。光電領(lǐng)域的整合,,應(yīng)是關(guān)注重點(diǎn)。

航天科工,、航天科技集團(tuán)重組有局部機(jī)會(huì),。航天系列重組進(jìn)程較為緩慢。主要是受制于軍品涉密級(jí)別較高和研究所的組織形式,。目前,,航天工業(yè)集團(tuán)和航天科技集團(tuán)還沒(méi)有像航空工業(yè)那樣整體資本運(yùn)作的規(guī)劃,但是,,衛(wèi)星有效載荷等項(xiàng)目均有機(jī)會(huì)注入上市公司,。此外,,航天科技集團(tuán)在衛(wèi)星領(lǐng)域和電子領(lǐng)域有整合的機(jī)會(huì)。

中投證券也表示重組是軍工板塊主要關(guān)注點(diǎn),。其發(fā)布的報(bào)告稱(chēng):“我們認(rèn)為中航工業(yè)集團(tuán)公司整合將會(huì)進(jìn)一步深入,,目前具有較明確重組預(yù)期的公司有航空動(dòng)力、哈飛股份等,;兵器工業(yè)集團(tuán)進(jìn)行較大范圍整合的可能性較大,,需要關(guān)注的公司有新華光等;航天兩大集團(tuán)中需要關(guān)注航天電子,、中國(guó)衛(wèi)星等,;電子科技集團(tuán)重組的空間較大,但方向不明確,,可以關(guān)注的公司有四創(chuàng)電子等,。”

裝備升級(jí)空間大

除了重組概念之外,,從長(zhǎng)期看,,受益于行業(yè)變革的公司和具有產(chǎn)業(yè)發(fā)展及成長(zhǎng)空間的上市公司值得關(guān)注。

國(guó)都證券還認(rèn)為武器裝備升級(jí)換代也給行業(yè)帶來(lái)了內(nèi)涵式增長(zhǎng)機(jī)會(huì),。該券商稱(chēng),,我國(guó)武器裝備目前新裝備比例明顯偏低,老舊裝備規(guī)模還很大,。武器裝備目前處于技術(shù)提升和推陳出新的階段,,武器裝備更新和提升需求又給軍工行業(yè)的軍品業(yè)務(wù)帶來(lái)了內(nèi)涵式高速增長(zhǎng)的機(jī)會(huì)�,?春糜形淦魃�(jí)和信息化裝備業(yè)務(wù)方向的相關(guān)公司,,以及有新軍品研制的公司。

中投證券則直接介紹了具體的公司,。該券商認(rèn)為,,重點(diǎn)關(guān)注的產(chǎn)業(yè)有航空發(fā)動(dòng)機(jī)、直升機(jī),、衛(wèi)星及電子信息業(yè),相關(guān)公司有航天電子,、中國(guó)衛(wèi)星,、航空動(dòng)力、哈飛股份,、中航重機(jī)等等,;短期內(nèi)可以關(guān)注的公司有中航重機(jī)、航天電子、中國(guó)衛(wèi)星等,。

核電板塊:受益設(shè)備國(guó)產(chǎn)化

進(jìn)入5月末,核電類(lèi)股票價(jià)格出現(xiàn)反彈,。5月26日核電板塊漲幅居前,,其中自?xún)x股份漲停,中國(guó)一重上漲6.21%,。分析該板塊,,多數(shù)券商認(rèn)為核電行業(yè)開(kāi)始步入高速成長(zhǎng)期,多個(gè)子行業(yè)所屬板塊被看好,。

[公司]

中航重機(jī):有重組整合題材發(fā)展前景看好

“考慮到公司作為航空工業(yè)系統(tǒng)下重機(jī)、關(guān)鍵基礎(chǔ)配套件及新能源投資業(yè)務(wù)的平臺(tái),,長(zhǎng)期發(fā)展前景看好,,我們預(yù)測(cè)公司未來(lái)6—12個(gè)月的目標(biāo)價(jià)為33元,目前估值相對(duì)較低,�,!敝型蹲C券給予了中航重機(jī)很高的評(píng)價(jià),認(rèn)為公司長(zhǎng)期發(fā)展前景看好,。

中國(guó)一重:核電業(yè)務(wù)開(kāi)啟十年增長(zhǎng)周期

中國(guó)一重是我國(guó)最大的重型機(jī)械制造企業(yè),,是我國(guó)最主要的大型鑄鍛鋼以及成套裝備生產(chǎn)基地。宏源證券認(rèn)為,,目前股價(jià)不能反映公司未來(lái)的快速發(fā)展前景,。

上海電氣:核電業(yè)務(wù)進(jìn)入快速增長(zhǎng)階段

在核電類(lèi)股票中,招商證券看好上海電氣,。該券商稱(chēng),,2009年受金融危機(jī)影響,公司面對(duì)較大的市場(chǎng)困難仍然取得了較好的經(jīng)營(yíng)業(yè)績(jī),。2010年公司的核電和風(fēng)電產(chǎn)品銷(xiāo)售收入有望大幅增長(zhǎng),,使公司業(yè)績(jī)?cè)鏊龠~上新臺(tái)階。 |