��������2015���Ї��Y���Ј�����ĵĸĸ��e�룬ע�������M��һ�eһ��,�������l(f��)�Ј��O���Pע,��������������ӛ����ǰ�˽,���M�ܡ��Cȯ�����ĺ�ע���Ʒ�����ʽ��ؿ����^�Ј��A������һЩ,����ͨ�^�C�O(ji��n)�������ڙ�ķ�ʽ���Ї��Cȯ�Ј����ڌ��|���x�ϸ�����^�ɵ�ע����,��

| A�ɹ�ֵ�Y�� |

|

|

������Դ��WIND |

����

���(zh��n)������������I�R��

����ᘌ���ǰ���Ј���,���C�O(ji��n)�����l(f��)��������13�ձ�ʾ���C�O(ji��n)�����o��4�·ݕ�ͣ�����µ�IPO�������Y�����ϵ�Ӌ��,�����^,�����Ј����ԵĽ���6�·�����IPO�����·ŵ��������Ă����������]������ؑ�,�������f�����䌍�h��ʮ�ˌ�����ȫ���Q���P�����M��Ʊ�l(f��)��ע���Ƹĸ�Ҫ��,����������͇���Ժ����,���C�O(ji��n)�����^�����ˡ���Ʊ�l(f��)��ע���Ƹĸ﹤���M��,���l(f��)չ�ĸ�ί��ؔ����,�������y��,�������k���y�O(ji��n)��,�����O(ji��n)��,���˴�ί���߷�Ժ�Ȇ�λ����,�������ע���Ƹĸ﷽�����岢�ψ����Ժ,��Ŀǰ���C�O(ji��n)�������J���о����M��Ʊ�l(f��)��ע���Ƹĸ�ĸ�헜ʂ乤��,�������o��4�·ݕ�ͣ�����µ�IPO�������Y�����ϵ�Ӌ��,��

������ǰ���Ј����ԷQ���C�O(ji��n)�����ڽ���4����ͣ�����µ�IPO�������Y�����ϵ�Ӌ��,��������6��1������IPO�����·ŵ�������,������ؓ؟���ˣ��C�O(ji��n)��ؓ؟ע��,��ͬ�r�C�O(ji��n)�����Uֹ44�����P�ļ�,��ȡ���l(f��)��ί���ؽMί��,�������YҲ�����ٌ���,�����ɹ�˾�����_�����ڴ���IPO�����τ����,��2012��6����ǰ�ύIPO��Ո���ϵ���I(y��),��ֻҪ�M�����Зl���Ķ����ڽ����ϕ������ڴ�֮���ύ��Ո���ϵĔM������I(y��),�������ע�����Ƴ�֮ǰ߀�]���յ�������Ҋ,���t����ȫ���ƽ����������M�Ќ��ˣ��յ������Ąt�^�m(x��)���C�O(ji��n)���M�Ќ���,��

�����ژI(y��)����ʿ����,���C�O(ji��n)��������ġ����塱�H�H�Ƿ��J��4�·ݕ�ͣ�����µ�IPO�������Y�����ϵ�Ӌ���������ڌ��ь��˙��·Žo�������Ă�,�����]���M�з��J,��

��������֮ǰ���Ͻ����ڹپW�����Ƹ��Ϣ,���M��Ƹ�c������I(y��)���в���,���ƶ��ͽ����Ϣ��¶Ҏ(gu��)�tָ�������P�č�λ�ˆT�s70�ˣ��編�Ɍ���,����Ӌ����,���ИI(y��)����,����Ϣ��¶��Ӌ�O(ji��n)�ܡ���Ϣ��¶�ИI(y��)�O(ji��n)�ܵ�,������,�����Ɍ��ˍ�����Ҫ�����������֪���Ɏ�����IPO�Ŀ��������߃�(y��u)�ȡ��ȗl�����ИI(y��)���ˍ���Ҫ����������Cȯ,������˾,�����I(y��)�о��C�������^�ИI(y��)�о��T�߃�(y��u)�ȡ��ȗl�������e�t���Ј����x�齻�������ڳ䌍���P�C��,���ʂ䑪��ע����֮��IPO�l(f��)�����·Ŏ���������(zh��n),��

����������������ӛ���˽���C�O(ji��n)������ϯҦ������ǰ�ټ������P���T�䌍ע���Ƶĕ��h��,���Ĵ_����Ľ���6����IPO���˹����ƽ������Cȯ������,����헜ʂ乤��Ҳ���@ԓ�r�cչ�_���ӽ��Ͻ�������ʿ�t��ʾ,��һ��������ʩע����,��������Ҳ��Ҫ��һ�Εr�g���^�ɣ��������7�·��܉��Ƴ�ע���Ƹĸ﷽����Ԓ,��6�·�IPO�Č����ƽ����������ǿ��ܵ�,��

�����Mչ��ע���ƌ��Fƽ��(w��n)�^��

����֪����ʿ�Q���������Ժ�ψ��ע���Ƹĸ﷽����,���C�O(ji��n)�����^�ĸĸ﹤���Mȫ���U�����ҏ��{��ע���Ƹĸ�������ķN�N�L�U,�����^��ע���Ƹĸ�Č��H���M�У��s��������ܛ��,���ڡ��Cȯ��������δ��ʽ��ɵ���r��,���O(ji��n)�ܲ��T�������ڬF�з��ɿ�܃ȣ�����I(y��)���еČ��|�Ԍ����ƽ���������,���Ķ����Fע���Ƶ�ƽ��(w��n)�^��,��

���������漰�l(f��)���ƶȵ��ش�׃����Cȯ�������M�̟o��ֱ�ӛQ���˹�Ʊ�l(f��)��ע���Ƶ����M,���C�O(ji��n)����λ�ߌ�����ʾ,�����Cȯ��������ע���Ƶ�ǰ�ᡣ�C�O(ji��n)������ϯ�f��һ��ǰ�ڵ�������C����Փ����Ҳ��ʾ,�����Cȯ��������ע������ʽ��ʩ��ǰ��,�������{��Ҫ�Թ�Ʊ�l(f��)��ע���Ƹĸ�����,���Ƅ������ơ��Cȯ�������Ј����A�Է����ƶ�,��

�������^����Ʊ�l(f��)�Ќ��|���x�ϵ�ע���ƣ����ܲ�����Ҫ����ô��,����h�Ƽ���W�����Cȯ�о������L������������������ӛ�߱�ʾ,���ڬF�еġ��Cȯ��������£����_�l(f��)���Cȯ��Ҫ�C�O(ji��n)������,���������t�����о��Ќ��˙࣬���ڬF�е��������������,���C�O(ji��n)�����H�τ��Z�˽����������Ќ��˙�,����ˣ�ͨ�^�����ڙ�,���C�O(ji��n)�����ь�����I(y��)���еČ��|�Ԍ����ڙ�o������,�����C�O(ji��n)���M����ʽ���ˡ��������M�Ќ��|����,����������,���C�O(ji��n)������Ҫ�M��ע�Ԍ��ˣ�������I(y��)����ļ��������,����Ч���Լ���Ҏ(gu��)��,�����������t�����M����I(y��)���Ќ��ˣ��O����I(y��)���И˜�,���C�O(ji��n)���İl(f��)��ί����Ҫ�Г�������ʽ����Ĺ���,�����������t�����O�����Ќ���ί�T����������I(y��)�ľ��w���й���,��

����������������ӛ����ǰ�Ķ���ѽ��M���A��¶�ĔM���й�˾̎�˽,��Ŀǰ���@Щ��˾���ھo�����M��2014������a�乤��,�,�����Ŀǰ��r�����������ٶȴ��ӿ�,���������ڞ�ע�������ʂ�,����һλ�M���й�˾�߹ܱ�ʾ,�������C�O(ji��n)�����������@ʾ,��Ŀǰ̎���������˵���I(y��)�У��M���Ͻ������е���48��,���M�������С��̈́�(chu��ng)�I(y��)�����еĄt�քe��32�Һ�70��,�����˽⣬����l(f��)��ί���ڽ���5�·�ӭ��Q��,���ИI(y��)����ʿ�AӋ,����IPO�����ƽ�������֮ǰ�������С����τ��ࡱ��Ŀǰ�ѽ��M�뷴���A�κ��ѽ�ͨ�^�l(f��)�����Č��п������ƽ�֮ǰ���IPO�l(f��)��,�,����҂����ĵ�������֮���һ���϶������ñ��^������Ҷ�������C�O(ji��n)����ĩ��܇,�,���������ʿ��ʾ��

�����N�N�E���@ʾ,��2015���ԁ�,��IPO�l(f��)�й�(ji��)����F���@����څ�ݡ�1��30��,���C�O(ji��n)���_�l��ˮ,��һ�κ˜���24����I(y��)���װl(f��)��Ո����1��5��,���C�O(ji��n)���ѽ��˰l(f��)��20����I(y��)���װl(f��)��Ո,���@���C�O(ji��n)����Ҋ����ͬһ���ȃɴ�������I(y��)�װl(f��)��Ո��WIND�yӋ�����@ʾ,��2015���ԁ�,���ѽ��Ⱥ���46����I(y��)�M����IPO����Ӌļ���Y��222.57�|Ԫ,���C�O(ji��n)��2��12�չ����İl(f��)�бO(ji��n)�ܲ��״ι��_�l(f��)�й�Ʊ���˹������̼���Ո��r�@ʾ,������2015��2��12�գ��Ї��C�O(ji��n)�������װl(f��)��I(y��)627��,������,�����^��38�ң�δ�^��589��,��δ�^����I(y��)������������I(y��)112��,����ֹ������I(y��)477�ҡ�

����Ӱ푡�A�ɹ�ֵ�wϵ����{

�����I(y��)����ʿ�ձ��J��,��һ��ע����������ʩ,������A���Ј���������ֵ�Y���a���O���ش��Ӱ푣������x�����ڹɸ�,��

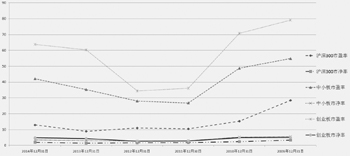

�������Խ��������������@ʾ,������2��13�գ��Ͻ������й�Ʊ1051ֻ,��ƽ����ӯ�ʞ�15.93��,����������ƽ����ӯ�ʞ�26.57������С��ƽ����ӯ�ʄt��47.22��,����(chu��ng)�I(y��)����ӯ�ʄt���_77.83��,�������@ʾ������2��13�գ���(chu��ng)�I(y��)��ָ����|��1828.24�c,����(chu��ng)�vʷ�¸�,��

����Ͷ���о�Ժ�J�飬����IPO�־ò�ͨ��,����ꠕr�g�^�L,���M���T���^�ߣ����½����겢ُ�ؽM�ͽ蚤�Ј���,�������ǚ��YԴ��2014���ϡȱ,�����¡��������L��ʢ�У��S��ע�����R��,���@һ�F�p�١���һ����,��2014�ꄓ(chu��ng)�I(y��)��,����С��ȴ�����С��ֵ�����d�a�I(y��)��K�Ĺ�ֵ���_���vʷ������λ,��ע����һ�����_,����Ʊ���������S֮���ӣ���I(y��)��IPO�r��ֵ�^�ߵĬF��ݱصõ�����,���Ј�ƽ����ֵ���½�,��

���������±�ʾ��һ��ע��������,��IPO���r���������Ѓ��ʺ���ӯ�ʘ˜�����,��IPO��(ji��)�������S�Ј��߄ݶ��ӣ���,���ݸ�����IPO����������,��ע���Ƶ�IPO�y������F����ɳ���¡����Σ�IPO���س�ļ�F����Ԅ���ʧ,���¹����ߺ��¹ɲ������Dz�ҊۙӰ,���c��ͬ�r�������ɵĚ��YԴҲ�ͷ��IJ�ֵ,���O������������ƶȵ��Ј����̶�,����ˣ�ע������һ������,�������H����A���Ј��f�еġ���ţ���ܡ��D׃?y��u)顰��ţ���ܡ����¸��,��߀��ʹ�������y�����и��y�����f����D׃?y��u)顰���M��������Ј��¸��,��