�������������e�X,����֪Ͷʲô?��2015����ʼ,������ͯЬ˽��С��,���@���f�������~��߀ֵ��Ͷ�Y��?���ǂ��������O��ջ������ӣ��o�c���I(y��)��Ҋ?��Ԓ�fС���Ȳ��Ǵu��,��Ҳ���ǽЫF,���[ô�k?����,���Ҵ�(sh��)��(j��)����æ,��

����С���������!��(sh��)��(j��)��,����(li��n)�W(w��ng)��ؔ�a(ch��n)Ʒ��ţë߀�࣬�o�cͶ�Y���h�h?

������(sh��)��(j��)�����a(ch��n)Ʒ�m��,����Ҫ������������P2P,���y����ؔ�a(ch��n)Ʒ,�������ơ��^�����b�ţ��o�Ų��ɽ�,����֪2015�����Ͷ�Y���ȿ�2014������,��

����С��������V�ң��^ȥһ��,�������P2P,���y����ؔ�a(ch��n)Ʒ���l��ٍ�X?�l�ȫ?

������(sh��)��(j��)�������ú�,��Ͷ�Yһ�����棬�����L(f��ng)�U,���ļ��Բ��˟ᶹ��,�� �����������,��v�^Ŀǰ���(li��n)�W(w��ng)��ؔ�a(ch��n)Ʒ,��P2P�������mȻ���´�څ��,�������֮���ԃ�(y��u)�����@,����(d��ng)Ȼ������Ҳ���S�����ߵ��L(f��ng)�U,���@��Ͷ�Y�߲��ɺ�ҕ�Ć��},���y����ؔ�a(ch��n)Ʒ������a(ch��n)Ʒ���������y�ֲ��٣��y����ؔ�a(ch��n)Ʒ�������Ը��ڌ���a(ch��n)Ʒ,�����������υs����ռ��(y��u)��,��

����С�����f��Ԓ!

������(sh��)��(j��)����P2P�a(ch��n)Ʒ��ٍ�X,���y����ؔ�a(ch��n)Ʒ��֮,������a(ch��n)Ʒ���������D��

����С��(��ץ���)����!żÿ���¶��D(zhu��n)һ���ֹ��Y�����~����?

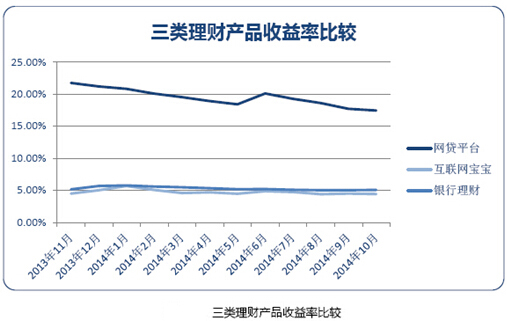

������(sh��)��(j��)������Ҫ�f�қ]������,������a(ch��n)Ʒ�ĸ�������Ԓ�����Ɯ�,��Ո����(sh��)��(j��)��2014�꣬����a(ch��n)Ʒ�����ʲ����½�,��7���껯��������2014��1�µ�6.5%-7.5%������^(q��)�g����11�·�4%-5%�ą^(q��)�g����,��

����С��������߀�qԥɶ,�������ͶP2P?

������(sh��)��(j��)�����H�������ʽǶȿ�,���^�����Կ��],��Ո����(sh��)��(j��)�����c�O(ji��n)�y��P2Pƽ�_�ڱO(ji��n)�y���ڃ�(n��i),��ƽ���껯�����ʞ�17.65%,���h(yu��n)�h(yu��n)����������a(ch��n)Ʒ,�����^Ոע��,���ИI(y��)���w��ƽ�������ʅs�ʾ����½�څ�ݡ�

����С������,�����@ô���ˡ�

������(sh��)��(j��)��(����)�����ǡ���Ҳ����ͶP2P,���Y(ji��)���Bѝ�Ӷ�̝����,��

��������( �� o �� )��!

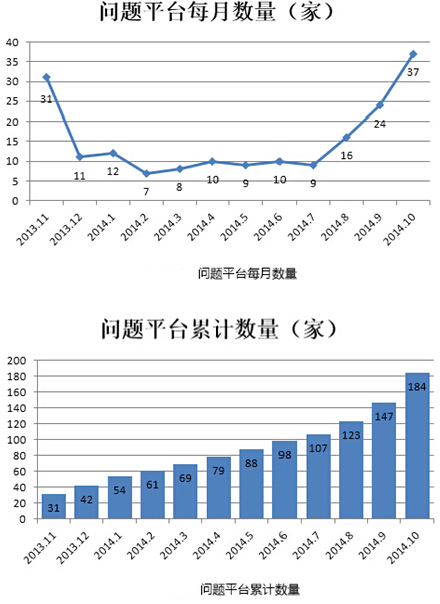

������(sh��)��(j��)�������!�M��ƽ�������ʃ�(y��u)�����@����P2P��ؔ�a(ch��n)Ʒ�s������ͨ�ϰ����y�Գ��ܵĸ��L(f��ng)�U,�����L(f��ng)�UPK�@һ�h(hu��n)��(ji��),�������f���ꔡ,��Ո����(sh��)��(j��)���ڱO(ji��n)�y�ڵ�12������,������184��P2Pƽ�_���F(xi��n)����},��ƽ��ÿ���³���15��ƽ�_���F(xi��n)���},�������F(xi��n)���}����Ҫԭ��������F(xi��n)���y,���\�I����,���ϰ�ʧ(li��n),���������ߞ鐺���p�_,����(j��)�I(y��)��(n��i)��ʿ�A(y��)�y��δ�������,��P2P�ИI(y��)�еĆ��}ƽ�_�ԕ�������F(xi��n)�������ҪͶ�YP2P,�����߀���x�����u(y��)�õĴ�ƽ�_,��

����С�����y���y����ؔ�a(ch��n)ƷҲ���Ј�?

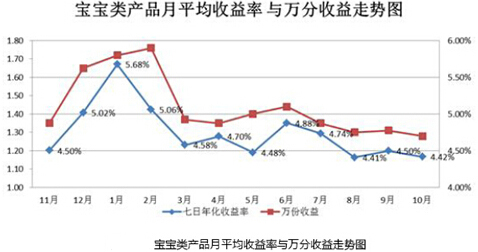

������(sh��)��(j��)�����ţ��y�����ؔ�a(ch��n)Ʒ�������m����P2P,�����L(f��ng)�UҲС����Ո����(sh��)��(j��)���y�����ؔ�a(ch��n)Ʒ��,���������ؔ�a(ch��n)Ʒ��ƽ���A(y��)���������ڱO(ji��n)�y���ڃ�(n��i)�ʬF(xi��n)���ȓP���ֵ��߄�,����2014��1���_(d��)����ߵ�5.76%,���S����u�»�����2014��10��ƽ���A(y��)�������ʃH��5.06%,�������ؔ�a(ch��n)Ʒƽ��������С����������Ҫ؛����,����Ԫ��ƽ���A(y��)���������^��,����2.79%,��

����С��(��)�����y����ؔ�a(ch��n)Ʒ���L(f��ng)�U��ʲô�ط�?

������(sh��)��(j��)�����y����ؔ�a(ch��n)Ʒ�ڮ�(d��ng)ǰ�\��ģʽ�£��Դ��������e��,����Ϣ����,���Y(ji��)��(g��u)����ؔ�a(ch��n)Ʒ���^��(bi��o)���L(f��ng)�U�ߵȆ��},�����,��Ͷ�Y�����x����w�Įa(ch��n)Ʒ�r������ע��a(ch��n)Ʒ�L(f��ng)�U,��

����С�������~�����S�r��ȡ���Dz��Ǜ]���L(f��ng)�U?

������(sh��)��(j��)�������Ƿ�,������a(ch��n)Ʒ���|(zh��)��؛�Ż���,��Ŀǰ�y�ИI(y��)�f(xi��)���ѽ�(j��ng)���h����{��һ���Դ�Ӌ�U����(zh��n)���,����ǰ֧���PϢ��Ҳ�����f������a(ch��n)Ʒ�����A���Եģ��S�������Ј��������M(j��n),������a(ch��n)Ʒ�����R�����������(zh��n),�,���������,������a(ch��n)Ʒ���y����ؔ�a(ch��n)Ʒ��ȫ���^��,����δ��ͬ�Ӵ����L(f��ng)�U,��

����С�����Ҷ���,������ٍ�XЧ��(y��ng)����߀�Ǐ��L(f��ng)�U��С��,������P2P>�y����ؔ�a(ch��n)Ʒ>����a(ch��n)Ʒ��

������(sh��)��(j��)������,����������S���L(f��ng)�U,������Ͷ�Y�ߣ�Ҫ����(j��)�������L(f��ng)�Uƫ�ú��L(f��ng)�U���������x���m���Լ��Įa(ch��n)Ʒ,�����Ҫ����,����Ͷ�Y���L(f��ng)�U��������֔(j��n)����,��

�����ģ�����,������������(sh��)��(j��)��Դ����360