人總有缺錢的時候,,缺錢了怎么辦?當然是通過各種渠道去借錢(貸款),。你有沒有想過,,哪些人最容易借到錢?貸款被拒的最大原因是什么?作為個人,,這些問題你也許無法回答,,但通過大數(shù)據(jù),,不但可以回答這些問題,,還能告訴你更多關(guān)于貸款的小秘密,。

為什么我又被拒了?

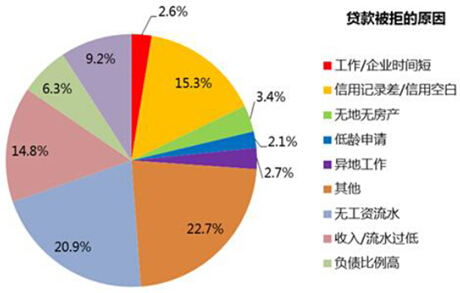

申請貸款為何被拒?這當然是大家最關(guān)心的話題,。大數(shù)據(jù)顯示,這其中的理由簡直五花八門,,但無工資流水的用戶最悲催,,占到了各種被拒理由的20.9%,,因為流水、收入過低而被拒的用戶占14.8%,,因此與收入相關(guān)的被拒原因合計占到了35.7%,,可見銀行放貸款與否,申請人的收入是個至關(guān)重要的因素,。

貸款都干啥了?看丈母娘!

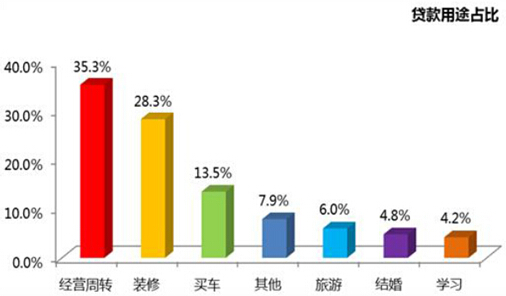

在個人貸款中,,毫無疑問,房貸一直都是最大的需求,。那么在房貸之外,,貸款都去哪兒了?大數(shù)據(jù)顯示,35.3%用于經(jīng)營周轉(zhuǎn),,可見能夠用錢生錢的“生意”最能刺激用戶的貸款意愿;此外,,還有很多人貸款是為了裝修、買車,、旅游,、結(jié)婚等;更奇葩的在后面:貸款考駕照、貸款還賭債,、貸款去看丈母娘等,。你沒看錯!

借錢,公務(wù)員比農(nóng)民工容易多了

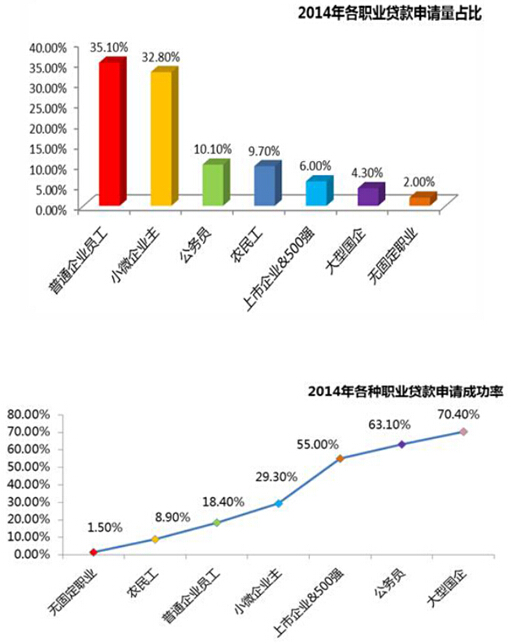

并不是只有窮人才需要貸款,,2014年除了普通企業(yè)員工和小微企業(yè)主這兩大主力外,,公務(wù)員、農(nóng)民工,、上市企業(yè)和500強公司員工,、大型國企員工,以及無固定職業(yè)者都需要通過貸款來解決缺錢問題,。在貸款成功率排名上,,大型國企員工以70.40%位居榜首,公務(wù)員以63.10%緊隨其后,,充分顯示出“鐵飯碗”的優(yōu)越性;而排在最后的無固定職業(yè)者的成功率僅有可憐的1.50%,,幾乎是逢申請必被拒,農(nóng)民工8.90%的成功率同樣讓人心塞啊,。

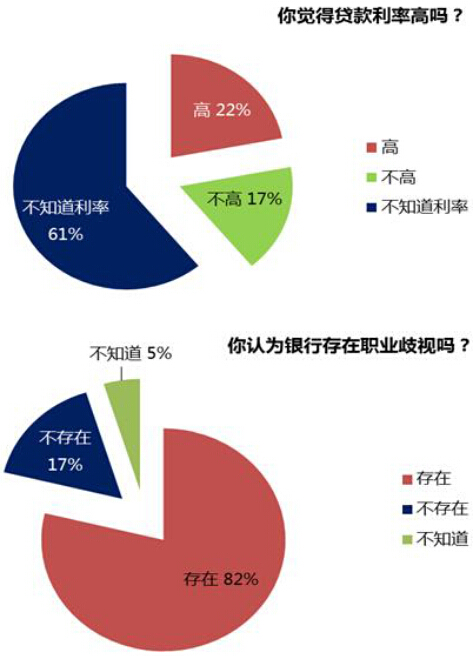

信嗎?多數(shù)人糊里糊涂去借錢

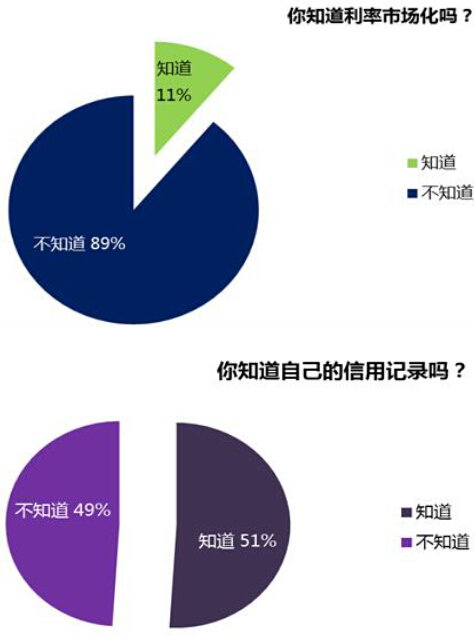

大數(shù)據(jù)發(fā)現(xiàn),,其實很多人是糊里糊涂地去申請貸款的:61%的用戶不知道現(xiàn)在的貸款基準利率是多少;僅有11%的用戶知道利率市場化;更糟糕的是,貸款前,,49%的用戶對自己的信用記錄沒有了解,而超過八成的用戶認為銀行貸款有職業(yè)歧視現(xiàn)象,。

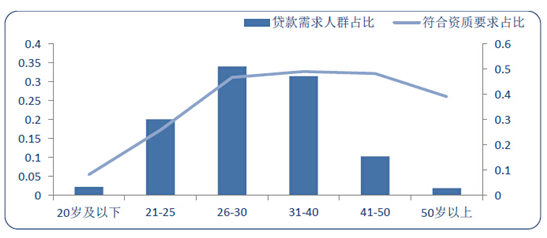

哪個年齡段是借錢主力?

大數(shù)據(jù)告訴我們,,2014年26-30歲和31-40歲兩個年齡段人群是貸款需求的主要人群,,占比達65%,且審批通過率也很高;21-25歲人群占所有貸款申請人總數(shù)的20%,,然而只有26%的人符合資質(zhì)要求,,這一年齡階段的人普遍有大額消費(買房、買車…)或創(chuàng)業(yè)需求,,不過他們中的大部分人卻并不符合要求,。

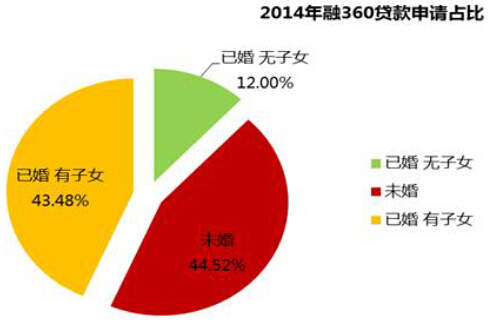

子女都是來討債的

大數(shù)據(jù)顯示,在所有貸款申請用戶中,,未婚用戶占44.52%;已婚用戶中有子女用戶占43.48%,,無子女用戶占12.00%。應(yīng)了一句市井俗語:“子女都是來討債的……”

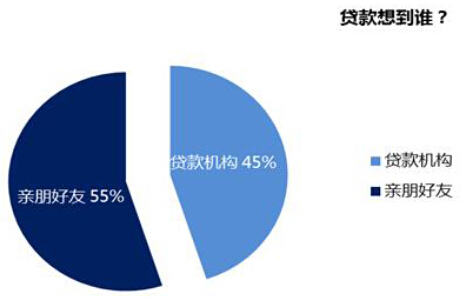

喜歡向小伙伴借錢

大數(shù)據(jù)顯示,,在需要借錢的時候,,有55%的人會選擇向親朋好友借錢,剩下45%的人會選擇向銀行等貸款機構(gòu)借錢,,看來還是親友信得過,。但問題來了,向小伙伴借錢后,,還能不能愉快得玩耍了?

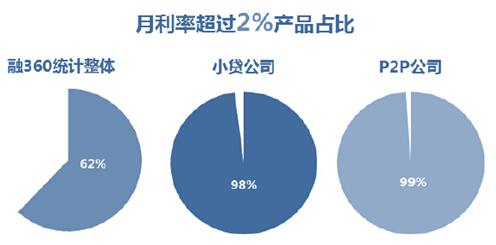

六成小微企業(yè)身負高利貸

大數(shù)據(jù)清晰顯示,,超過6成的小微企業(yè)貸款產(chǎn)品月利率達2%以上,為62%,。在具體的產(chǎn)品分布上,,九成以上的小貸公司和p2p平臺的產(chǎn)品月利率都超過2%,這些機構(gòu)融資額度不大,,門檻也低,,但確實存在融資成本高的問題。這種過高的利率水平危害極為明顯,,在經(jīng)濟下行周期中,,將導致小微企業(yè)縮減融資需求,經(jīng)營更加困難,。

整理:侯云龍 數(shù)據(jù)來源:融360