�������Y������ƣ�������L���J������y���m(x��)

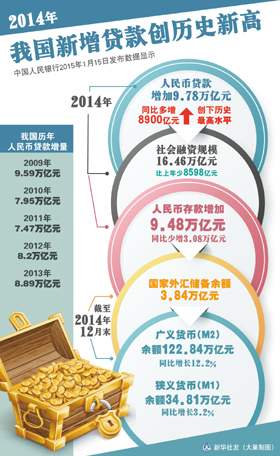

�������³��t�����н��ڔ����@ʾ,��2014��������YҎ(gu��)ģ��16.46�f�|Ԫ����vʷ�θ�ˮƽ,��������J������9.78�f�|Ԫ����(chu��ng)�vʷ���ˮƽ�����^,��������Rռ��Ĵ����p�ٌ�؛�����L�γ��^�����Љ�������ĩM2�����»���12.2%,���Ҳ�δ�_�����13%��Ŀ��,��

�����M�����б�B(t��i)�Q��M2�����^�����½��ǽ����Y���{��,���y�б������Y�տs,���a���^ʣ���T�U���ž��Լ�ͬ�I(y��)�O(ji��n)�ܼӏ���؛���\���ϵķ�ӳ��Ҳ�ǽ����m�������\�ж����F�ġ��³��B(t��i)��,�����^,��������ʿ��Ȼ�J�齵Ϣ���ʵȌ��������Ǵ�����¼���

����������������J�(chu��ng)�vʷ�¸�

����������������J�(chu��ng)�vʷ�¸�

������ȥ��ȫ�ꔵ������,����2014��������YҎ(gu��)ģ��16.46�f�|Ԫ,����vʷ�θ�ˮƽ���H��2013��Ěvʷ���λ��8598�|Ԫ,������,��������J������9.78�f�|Ԫ����(chu��ng)�vʷ���ˮƽ,��ֵ��ע�����,��ȥ��ȫ��������J��ռ������YҎ(gu��)ģ��59.4%���������8.1���ٷ��c,��ռ�Ȟ���������ˮƽ,��

����ᘌ�2014��������J����������YҎ(gu��)ģ��ռ���������Ї������y���{��y(t��ng)Ӌ˾˾�Lʢ�ɳɱ�ʾ,���@��������������YҎ(gu��)ģ�Y��׃�ò�����,����ָ�������Y�Y����׃����Ҫ�Ѓɷ���ԭ��,������,���O(ji��n)�ܮ��ּӏ��˱���I(y��)�ձO(ji��n)�ܣ������������Y�D�Ƶ��˱��,��2014��,�����w������ί���J��,�������J���δ�N�F���y�гЃ��RƱ��ʽ��Ӌ���Y2.90�f�|Ԫ���H�������56.1%,��ͬ�Ȝp��2.27�f�|Ԫ,��ռͬ��������YҎ(gu��)ģ�ı�����17.5%���������12.3���ٷ��c,�,�������I(y��)�ջؚw��ȣ�������һ���̶��Ͻ������Y�L�U,���s�����Y朗l,���p�����Y�ɱ��������ڽ��ڙC���ķ�(w��n)���\�к͌����w������֧��,����ʢ�ɳ��f,��

�������,��ʢ�ɳ�ָ����ֱ�����Y���~��ռ�ȶ���(chu��ng)�vʷ���ˮƽ,���������Y�Y���^�m(x��)��(y��u)��,��2014�꣬�ǽ�����I(y��)���Ȃ�ȯ��Ʊ���Y��Ӌ2.86�f�|Ԫ,��ռͬ��������YҎ(gu��)ģ��17.3%,���^�������5.5���ٷ��c������(chu��ng)�vʷ���ˮƽ,��

������ͨ�Cȯ���^�F꠷���ָ��,��؛�����߂����C���Ѱl(f��)��׃������ͨ�Y���Ј��ͽ����ļ~���Ǹ��ֱ�����Y,�������ǂ�ȯ��Ʊ���Y,��δ����������x������ȫ����_ֱ�����Y��Ȼ��ŕ�����؛�Ş�֮���{�o��,��

����ʢ�ɳ�Ҳָ��,��������J��ռ������YҎ(gu��)ģ�ı����mȻ�ڶ��ڃȴ��ڲ��ӣ����L�ڿ����w�����½���,��2014��������J��ռ���������������Ժ�߀������,���S�������Ј��ͽ��ڄ�(chu��ng)�µİl(f��)չ���AӋδ��������J��ռ�ȿ��w߀�Ǖ����½�څ��,�,��������f����һ���r�ڃ�,��������J��ռ������YҎ(gu��)ģ�ı�����50%��55%,����һ�����^�����ą^(q��)�g,����ʢ�ɳ��f,��

�������ԡ����L���J������y���m(x��)

�������H����ȥ��12�·ݵĔ����ɰl(f��)�F,��12������������J���_6973�|Ԫ�������Ј��A��,����ǰ,��·�{����ֵ��8527�|Ԫ�����^,������헁���,���c���Ʊ�����Y�����������J���L��ͬ��12�·�,�����Ʊ�����F�˽���������L����״��p��,���p�ټs1400�|Ԫ���c��ͬ�r,�����L���J��������@,�����У��������L���J��ͬ�ȶ���528�|Ԫ,����I(y��)���L���J��ͬ�ȶ���4987�|Ԫ,��

���������y�п��н����Ј��������������|����ʾ����������L���J�����L��1700�|Ԫ,����(chu��ng)2009���ԁ�ͬ�����ֵ,��������Ϣ��������ُ������ُ���̼������^�����@�������ھ���خa���Љ���,����Ӌ�������12����I(y��)�����L���J��������5300�|Ԫ,����(chu��ng)ͬ�ښvʷ�¸ߣ���I(y��)�J����������������������Ƿe�O��̖,�������c֮ǰ�����{�ߺ����J��Ҏ(gu��)ģ���P,��Ҳ�п����c�����ܼ����_��Ͷ�YӋ�����P��

�������^���|��Ҳ��ʾ,���@һ���^�c��ǰ�����L�U����,���Y���L�Uƫ���½��Ą��^��㣣������Ƿ��з��Ј����ش���,���������^�ܷ���m(x��)���д��^��,��

�������٘I(y��)�ȷ�����Ҳ�J�飬Ŀǰ,�����w���Y������Ȼ����,�����L���J����������ж��ڵķ��Ј����ء������Cȯ���^����������������Q,�����L���J��������,���y�Љ��sƱ���v�~��,�����c�������Y�������P��ȥ��12�µĸ��l�����@ʾ˽�˲��T����δ�����@����,����ôֻ�������������������,������������Ҫ��Դ��1�·݂���Ҏ(gu��)ģ����ǰ�ě_���О飬ͬ�rҲ���ų����֞�ǰ�����͵ı�������Ŀ�������Y����Դ,��

�����н�̶�����F꠷����Q,�����ڵط��������Y�_ʼ�ܵ�43̖�ĵ��Ƽs�������w����������ƣ��,�������Ǵ�����Ʒ�r����������I(y��)��I(y��)Ͷ�Y��Ը����,���y�п��ܻص���هƱ���_�J���~�ȵ�ģʽ��Ʊ�����ʵĿ��ٻ����Ҋһ��,�����1�·����J�����ĽY�����������D��,����1�·������y�Ќ����خa�ͻ��������JͶ�Ŷ���څ��֔��,�������J�����L���^����,��

����څ�ݡ���Ϣ���ʳɴ�����¼�

����������������J���_���vʷ�¸ߵ�ͬ�r��M2���مs���F���»�,��2014��ĩ���V�x؛�ţ�M2�����~122.84�f�|Ԫ,��ͬ�����L12.2%,�����ٱ�����ĩ��1.4���ٷ��c��

������ʢ�ɳɿ���,��M2���ٜp����Ҫ��������ԭ��,��һ����Rռ��ͬ�����@������2014��ĩ,����Rռ�����~27.07�f�|Ԫ,��ȫ������6411�|Ԫ��ͬ������2.12�f�|Ԫ,���Ľ�10����Rռ��Ěvʷ������,��2014����Rռ���������H����2012���4281�|Ԫ����������������,�,�����Rռ��Ĵ����p�ٸ�׃����������ͨ�^������R������Ͷ�Ż��A؛�ŵķ�ʽ����؛�����L�a���^������Љ���,�,���ʢ�ɳ��f��

��������ͬ�I(y��)�I(y��)�ձO(ji��n)�ܼӏ�����؛�����������½�,��ʢ�ɳ�ָ��,��2014��,������Ч�����Ϳ����L�U�������̘I(y��)�y�з�(w��n)�����I,���O(ji��n)�ܲ��TҎ(gu��)�����ڙC��ͬ�I(y��)�I(y��)��,��ͬ�I(y��)�Y�����L�ž�����؛�����������½������,�����ƫ�x����Ҏ(gu��)��ʩ��,���̘I(y��)�y�м�ĩ���_�r�c�Ą����p��������12��ĩ�Ĵ�����L��������,���@��ij�N�̶���Ҳ������M2������,��

����ʢ�ɳ�ָ����2014��M2�����^�����½��ǽ����Y���{��,���y�б������Y�տs,���a���^ʣ���T�U���ž��Լ�ͬ�I(y��)�O(ji��n)�ܼӏ���؛���\���ϵķ�ӳ���@Ҳ�ǽ����m�������\�ж����F�ġ��³��B(t��i)��,��

������Ŀǰ�҇�؛�Ź����������ѽ��^��,��2014��ĩM2���~�ѳ�120�f�|Ԫ��M2ÿ���1���ٷ��c,����Ͷ��؛��1.2�f�|,��10��ǰM2ÿ���1���ٷ��c���H��Ͷ��؛��2000�|����,��5��ǰ��Ͷ��؛��6000�|����,��؛�Ź������������Ժ����؛�����ٵ��y��Ҳ��������,��������Ҫ����ǰ��ô�ߵ�؛������,�����罛�����L�ʲ���������ǰ��ô��һ���,������f,��

������M2��������ƶ���13%��Ŀ�ˣ�����ļ���GDP�����^7.5%,��ȫ��GDPҲ����С������7.5%��Ŀ��,������CPI�������3.5%��Ŀ�ˣ��@�ǚvʷ�ϵ�һ������ָ��ͬ�r��������Ŀ��,���@ʾ�������Љ����^��,�����н�̶�����F꠷����Q,�����w��I(y��)�����Y����ʮ�ֵ���,����؛���y���������D�ơ�δ��ׂ���؛�����ٿ����^�m(x��)���ֵ�λ�����^�m(x��)�½���������r������؛�����ٻ���,��������ŅR���ֲ������@�Hֵ,����ô��Kֻ���������͌��H���ʣ��Ķ����؛����ͨ�ٶȁ�����؛�ŗl��,��

�������|��Ҳ�����Q,�����ڱ����L�����������L�U��Ŀ��,��2015������һ���挢�����M�������J���Y��Ͷ��,����ʹ�������w�����@���Y����һ����������������Y�ɱ�,��������I(y��)ؔ�Չ���,���@�ɷ��滥��l�����������Ч�������Y�ɱ�,��Ҳ���y���m(x��)���M���YͶ��,����˽�Ϣ������Ȼ�Ǵ�����¼���

����ʢ�ɳɄt��ʾ,��2015��,�������y�Ќ��^�m(x��)��ʩ��(w��n)����؛�����ߣ��`���\�ø��N���߽M��,���^�m(x��)��ʩ�����{��,�������y���wϵ�����Ժ�����ԣ������؛�����J��������YҎ(gu��)ģƽ��(w��n)�m�����L,��