�����Ĵ��Ю���ͬ�����J�ɽ����o��Ϣ

������22�����絽23������,�����м����l(f��)���Ĵ��з������J�Ă�����l(f��)��,��Ҳ���෴�D(zhu��n)������23����21�r(sh��),������(j��ng)��(j��)������(b��o)��ӛ�߲��L�ĽY(ji��)����,���Ĵ��о���ʾĿǰ��δ�����_��Ϣ�l(f��)�����mȻ���,�����ܲ��L���Ј���ʿ�J(r��n)��,�����Լ������һЩ�ط��������Ј����c�ߌ����лط�(w��n)�Ŀ�����Ҳ��ӳ�ˡ�������ُ�]Ч��,�����ɷ��J���P(gu��n)�I������(sh��)��һ�����Գ���,�������Ј��A(y��)�ڮa(ch��n)���^������,��

�����Ќ����J(r��n)�飬���٬F(xi��n)��߀���y���@��(g��)�����M(j��n)���C��(sh��)�����C��,�����Ѓ��c(di��n)�ǿ��Կ϶��ģ�һ��,����ʹ���@���£������y�з��ɷ��J�Ŀ��gҲ������,������,�������A(y��)Ҋ������(j��)�y�ИI(y��)�O(ji��n)�ܲ��Tһ؞�ı�B(t��i),��֧��������ס������,������Ͷ�C(j��)�����@��(y��ng)ԓ�Ƿ��J�I(y��)��(w��)��(ji��n)�ֵĵ�,��

�������ԡ��y�г����y�������A(y��)��

�������ԡ��y�г����y�������A(y��)��

����22���Ј����ԷQ,�������ѽ�(j��ng)֪ͨ�Ĵ��У�Ҫ����_���J���Ą������J��,��ͬ�r(sh��)�������J��Ҳ�ɻ֏�(f��)������(zh��n)����,����Ϣ�Q�����J߀����������������ߡ���23��,�����Ђ��Q�d�I(y��)�y��,���ְl(f��)�y�Ќ������J(r��n)���ѽ�(j��ng)��(zh��)�С��J(r��n)�����J(r��n)�J����

��������,���Ĵ��нy(t��ng)һ�ڏ���ʾ,�����J�J(r��n)���ɽ����o��Ϣ�������M(j��n)һ����ʾ,���������J(r��n)��؞�؇������P(gu��n)���خa(ch��n)�Ј��l(f��)չ�����ߌ�(d��o)��,��һֱ�ԁ��e�O֧�ւ�(g��)��ס���ͷ��خa(ch��n)�_�l(f��)�ĺ������J�����҂��������P(gu��n)ע���خa(ch��n)�Ј���׃�������P(gu��n)���ߵ��{(di��o)��,���������r(sh��)�������P(gu��n)���J���ߵ�㕽�,��������������(y��ng)�Ľ��ڷ���(w��)�,����ְl(f��)�y�б�ʾ,��������δ�@Ϥ���P(gu��n)������Ϣ��Ŀǰ�ԇ�(y��n)���(zh��)���J(r��n)���J(r��n)�J������,�,����d�I(y��)�y��Ҳ�Q��������Ŀǰ,���d�I(y��)�y�Ђ�(g��)��ס�������J��I(y��)��(w��)�Ŀ͑���(zh��n)��l�������J����δ�M(j��n)���{(di��o)��,����

����Ŀǰ,�����ٔ�(sh��)�^(q��)��,���ڴֵ^(q��)�������LJ���(n��i)һ������,������(g��)��ס���J��������J(r��n)������(sh��)�С��J(r��n)�����J(r��n)�J����ԭ�t,�����Լ�ͥ���λ��ֻҪ����(j��ng)��Ո�^ס�������J��,�������u��������,�����o������߀���J��,������Ո�����J��,��Ҳ��Ҫ�Զ����JӋ(j��)�㡣�������߷��������J(r��n)�����J(r��n)�J��,������ζ�����Լ�ͥ���еķ��ݔ�(sh��)�����J(r��n)���Ƿ��ڶ���,�����������J��ӛ䛁��J(r��n)��,��ֻҪُ�����C�����o�����Ϳ���������ُ���J(r��n)��,��ֻҪ�C������ֻ��һ��,���Ϳ����ն�����Ո���y���k���J��r(sh��),���������]ُ���ߚvʷ�J��ӛ�,��

�������ˣ��M�ܶ���y�����^����Ŀǰ�ķ��J���߲�δ�����{(di��o)��,�������Ј���ʿ�J(r��n)�鷿�J���ߌ��ɽ�����Ϣ����һ���挍(sh��)��,�����Ј���ʿ�Q���y�з��J(r��n)����Ŀǰ���߳��F(xi��n)�{(di��o)��,�����nj����O(ji��n)�܌��ѽ�(j��ng)���L(f��ng),��δ�������з��ɿ��ܡ���δ���J(r��n)����(j��)ý�w��(b��o)��,��ij���Ѓ�(n��i)�����_���h,���о����P(gu��n)�������J(r��n)����֧�ַ��خa(ch��n)���JͶ��,���Ӵ��J���ʃ�(y��u)�����ȵķ���,��

������360���J��������J(r��n)�飬������������P(gu��n)���߳��_,�������������J(r��n)�����J(r��n)�J���Ŀ���,����?y��n)�֮ǰ���J(r��n)�����J(r��n)�J�����Ǻܺ���������ُ���ߺ�����ס��������,������,���y�O(ji��n)���c���Ю�(d��ng)�r(sh��)�l(f��)�ĕr(sh��)Ҳ�]�����_Ҏ(gu��)�������J(r��n)����(bi��o)��(zh��n)���������̘I(y��)�y�О��(zh��n),���������@�������кܴ�(y��u)�����g,��

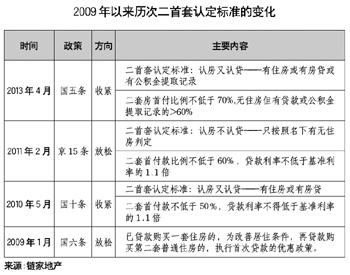

�������ɡ��ط��������ɷ��J

������(sh��)�ϣ���λ�Ј���ʿ�ڽ���ӛ�߲��L�r(sh��)��ʾ,���Ĵ��з������J�Ă����ǿ�Ѩ���L(f��ng)��

����CRIC�о������о��T�����ı�ʾ,����7�·��_ʼ,����(j��ng)��(j��)��(sh��)��(j��)���@����������(g��)ָ��(bi��o)���F(xi��n)�˺�Ҋ�ij��A(y��)���»�,��ǰ���̼������ѽ�(j��ng)�������,����(j��ng)��(j��)���еĉ���Խ��Խ��

�������ҽy(t��ng)Ӌ(j��)����ǰ������(sh��)��(j��)�@ʾ,��1��8��,��ȫ�����خa(ch��n)�_�l(f��)Ͷ�Y58975�|Ԫ��ͬ�����x���L13.2%�����ٱ�1����7�»���0.5��(g��)�ٷ��c(di��n),�����B�m(x��)7��(g��)���»�,��1����8�£����خa(ch��n)�_�l(f��)��I(y��)����ُ����e20787�fƽ����,��ͬ���½�3.2%,��ȫ���������_����e114382�fƽ���ף�ͬ���½�10.5%,��

��������,������ُ����ԸҲ�ڲ����½���������ǰ�l(f��)���������Ⱦ����{(di��o)���(b��o)���@ʾ,������Ͷ�Y���خa(ch��n)�ğ����^�m(x��)�½�,��δ��3��(g��)��(n��i)��(zh��n)�����ُ���ľ���ռ��14.2%���^�ϼ����½�0.2��(g��)�ٷ��c(di��n),��

�����ڴ˱�����,���b�ڵط�������ُ�y���»�֮���������ּ������_�ڶ�݆���خa(ch��n)֧������,��9��23��,�����u�l(f��)�ı�ʾ��(sh��)�С��J(r��n)�����J(r��n)�J�������u�Ї����YԴ�ͷ��ݹ����ְl(f��)�����P(gu��n)�����Ʊ�����ס�����Ј����Ӵ�����ס�����O(sh��)�wϵ����Ҋ��ָ��,������Ψһס������ُס���ľ����ͥ����ԭُ���J���,���ٴ���Ոס���J��ģ��������J�J(r��n)��,��9��17��,������Ҳ�l(f��)�ı�ʾ���J(r��n)�����J(r��n)�J���������������״�ُ�I��ͨס�����״�ُ�I��������ͨ��Ʒס���M(j��n)���˶��x,�������ͥ����ƾ�ס�l�����ٴ�ُ�Iһ����ͨ��Ʒס��(�����ַ�)���О�,�������״�ُ�I��������ͨ��Ʒס��������,������ʡ���ǰl(f��)��������{(di��o)�����J�����ʵ����ޞ����(zh��n)���ʵ�0.7��,��

�������ˣ���ԭ�خa(ch��n)�Ј����O(ji��n)����ʾ,���ط������e�O�����ɽ����J,��һ����o�Ј����ģ������Ј�ُ���߾����A(y��)��,����һ����,���t�nj���(w��n)���L�ĉ����D(zhu��n)�Ƶ��y�С�

�������ޡ����J���ɿ��g����

���������ԁ�,�����خa(ch��n)�J���L(f��ng)�U(xi��n)���O(ji��n)�܌Ӹ߶���ҕ,����һ�ٌ��y�Џ�(qi��ng)�{(di��o)�����L(f��ng)��,�����nj��ڰ����J��O(ji��n)�܌�Ҳ�״�ጷų����J֧�ֵ���̖,��2014���ϰ���ȫ���y�ИI(y��)�O(ji��n)�����������߽�(j��ng)��(j��)�����΄ݷ������h��,���y�O(ji��n)����ϯ�и��ֱ�ʾ��Ҫ��(y��n)����������L(f��ng)�U(xi��n)�U(ku��)ɢ,�����c(di��n)�O(ji��n)�ط��خa(ch��n),���������Yƽ�_���a(ch��n)�܇�(y��n)���^ʣ���I(l��ng)���L(f��ng)�U(xi��n),���ڷ��خa(ch��n)�J���I(l��ng)��,��Ҫ��(y��u)��֧�־����ͥ����ס������

�����������y�н�������(b��o)��(sh��)��(j��)�Ͽ�,��16�������y���������淿�J��(�����_�l(f��)�J�Ͱ����J)���~�_(d��)12.88�f�|Ԫ,�������ϰ���������1.09�f�|Ԫ���^����ͬ�����L��16.46%,�����J��жȁ���,�������y�е��淿�J��ռ���J�������14%��30%֮�g�����O(sh��)�y��ռ���_(d��)29.07%,�������y��ռ�����,���H14.63%������,���y�Ђ�(g��)�J�I(y��)��(w��)�еķ��خa(ch��n)�����J�����~��Ӌ(j��)��9.06�f�|Ԫ,���^2013�����8.24�f�|Ԫ���L���^��8000�|Ԫ��������9.95%,���@��ζ��,�������y�еķ��خa(ch��n)�����J�����ٿ����_�l(f��)�J�Ȍ����淿�J�

�����������P(gu��n)ؓ(f��)؟(z��)���ڰ����(b��o)�I(y��)���l(f��)�����ϱ�ʾ,�������Ќ��ڂ�(g��)��ס�������J��һֱ��֧�֑B(t��i)��,���ϰ�������ס�������J��2021�|Ԫ���҂����Ї����خa(ch��n)�l(f��)չ������,��������δ��߀����һ���x�͕r(sh��)��,�����µ���r�ǣ��^ȥ����_��̫��,���l(f��)�����{(di��o),������{(di��o)�����dz���Ҫ,����

�����y�O(ji��n)������ϯ�������J(r��n)��,��Ŀǰ���خa(ch��n)�J�(g��)�˰����J��ռ����(g��)���J��75%����,���@�@ʾ��Ŀǰ�ķ��خa(ch��n)�J�������֧�ւ�(g��)��ס��������,�����y�O(ji��n)�����^�m(x��)��(sh��)ʩ��e���ķ��J����,������֧��������ס�������J��,��ͬ�r(sh��)����Ͷ�Y��Ͷ�C(j��)�����,��������Ǵ�ǰ��B(t��i)�Q,��

�������^����(j��)����(j��ng)��(j��)������(b��o)��ӛ���˽�,�����^ȥһ�����(n��i),���в��ֹɷ����y�С���������u�˳��˰����J��I(y��)��(w��),��һλ�ɷ����y�Ђ�(g��)�˽��ڲ���ʿ̹��,���������J����������^�L���J�������^��,�����y�����J�~��������r��,������������Ŀ��]�����ӌ��YԴ���õ�����ߵĘI(y��)��(w��)��,�,���

����Ҳ���y����ʿָ������������������J�����ʈ�(zh��)�л���(zh��n)����,���y�л���ٍ�����X,��������Մ���ۃ�(y��u)�ݡ�Ŀǰ,���y�д����ʧ������,���Y��ɱ�������ߣ����,�����ڷ��J�I(y��)��(w��)ÿ���y���ڴ�����߷�����,����(zh��)������Ҳ��ͬ�,���

�����������ߌ�(d��o)��,�������y�Џ�6�·��_ʼ����ʰ�������J��I(y��)��(w��)�������õ��~�Ȳ�����,����(j��)ӛ���˽�,�����ֵ^(q��)�y�м��ֵ�߀�С���������F(xi��n)��(d��o)�°����J������`�s�L(f��ng)�U(xi��n),��

�����I(y��)��(n��i)������ʿ�J(r��n)��,�������(d��ng)ǰ�����خa(ch��n)���J������һ���̶ȵķ��ɣ�Ҳ�Ǟ��˴̼����ֳ���ס��ȥ���,����(w��n)�����r(ji��),�������y�г��F(xi��n)�����J��ϵ�y(t��ng)���L(f��ng)�U(xi��n),�����ǣ��������Ȳ���̫��,�������y�ж���Ҳ��Ҫƽ��������L(f��ng)�U(xi��n),�������A(y��)Ҋ���ǣ��O(ji��n)�܌ӕ���B(t��i)֧��������ס������,������Ͷ�C(j��)����,���@��(y��ng)ԓ�ǵ���