繼中國8月PMI重新跌至50榮枯線以下后,昨日歐元區(qū)各國陸續(xù)出爐的8月制造業(yè)PMI指數(shù)同樣慘淡一片,。作為經(jīng)濟指標的各項經(jīng)濟數(shù)據(jù)的萎靡不振,,顯示全球經(jīng)濟的嚴峻形勢更甚,而市場期待的各國政府的刺激政策又將何時落地,?

經(jīng)濟衰退效應疊加

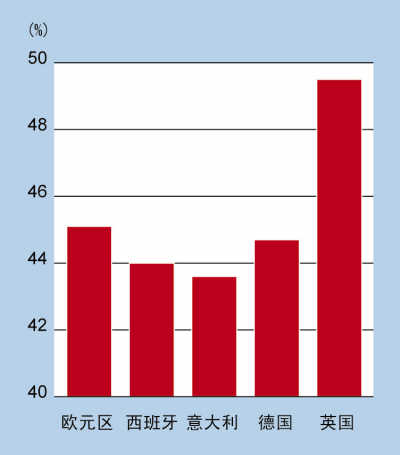

9月3日,,數(shù)據(jù)編撰機構(gòu)Markit公布歐元區(qū)8月制造業(yè)PMI指數(shù)為45.1,雖然較7月份的44.0有所上升,,但是依舊低于50榮枯線,,且低于此前市場45.3的預期,這是歐元區(qū)制造業(yè)連續(xù)第13個月處于萎縮狀態(tài),。其中,西班牙8月制造業(yè)PMI為44,,已是連續(xù)第16個月出現(xiàn)萎縮,;意大利8月制造業(yè)PMI從7月的44.3進一步下滑至43.6,,創(chuàng)10個月以來的新低。

而除了希臘,、西班牙,、意大利等債務危機嚴重國家起到了拉后腿的作用,德,、法等核心國家同樣未能提供足夠的支持力量,。德國8月制造業(yè)PMI從前月的43.0略升至44.7,為今年1月以來首次出現(xiàn)按月增長,,但仍然處于榮枯分水嶺50下方,,且已經(jīng)連續(xù)第六個月出現(xiàn)萎縮。除了PMI數(shù)據(jù),,近期德國出口,、零售銷售等各項數(shù)據(jù)均出現(xiàn)惡化,。

“目前,全球經(jīng)濟已經(jīng)到了一個非常糟糕的狀況,,各個國家經(jīng)濟周期性下行的狀況開始疊加起來了�,!眲倧臍W洲調(diào)研回來的復旦大學經(jīng)濟學院副院長孫立堅在接受記者采訪時表示,“就德國這一外向型經(jīng)濟體而言,,原先其高度依賴歐元區(qū)內(nèi)的訂單,,歐債危機之后,,其慢慢更多依賴區(qū)外的訂單,但是隨著中國等新興經(jīng)濟體經(jīng)濟出現(xiàn)下行,,德國經(jīng)濟越來越缺乏支撐,。美國、歐元區(qū),、新興經(jīng)濟體當前依靠內(nèi)部調(diào)整來發(fā)展已經(jīng)越來越困難,,同時也就意味著各自的外部環(huán)境也愈加糟糕。預計,,未來全球經(jīng)濟復蘇需要更長的時間,。”

刺激力度或再增大

“預計全球8月制造業(yè)PMI會較上月有所回升,,但依舊會低于50的榮枯線,。”這成了目前大部分市場分析人士的主流看法,。此前,,6月和7月全球制造業(yè)PMI均位于50榮枯線之下,7月的48.4更是創(chuàng)2009年以來最低水平,。在此狀況下,,市場對于政策措施的期待也水漲船高。

“未來一段時間,,各國政府很可能都會采取一些舉措來刺激經(jīng)濟,。畢竟在外圍環(huán)境日益惡化而難以寄予希望的情況下,各國更多地需要在國內(nèi)經(jīng)濟方面有所作為,�,!睂O立堅表示。

“制造業(yè)PMI所暴露出來的糟糕狀況令美聯(lián)儲在9月份推出QE3的可能性愈來愈大了,�,!睂O立堅認為。上周五,,美聯(lián)儲主席伯南克在央行年會上盡管表示沒有實施QE3的具體時間表,,但是表示將在必要時提供進一步寬松政策,這一表態(tài)令市場對QE3的落實更具信心,�,!捌鋵崳词雇瞥鯭E3可能作用也不大,,但是這卻關(guān)系著市場的信心,。目前市場對QE3的期待很高,而一旦這種期待落空,,那么市場信心勢必大大受挫,�,!�

“而就歐元區(qū)而言,在財政沒有統(tǒng)一的情況下,,最終也只有貨幣這一手段,�,!睂O立堅指出,,“雖然,德國很痛苦,,其既想要維持其最大債權(quán)人的權(quán)益,,又不愿意歐洲央行購買債務危機國的債券,目前還面臨著本國經(jīng)濟越來越被拖累的困境,。歐元區(qū)是一損俱損一榮俱榮,,因此歐洲央行很可能啟動新一輪的購債計劃�,!�

而在美國因財政赤字高企,、歐元區(qū)缺乏統(tǒng)一財政而只能寄希望于貨幣政策的情況下,新興經(jīng)濟體的政策空間則顯得相對寬裕,�,!靶屡d經(jīng)濟體會更多地出臺財政政策加貨幣政策的組合拳�,!睂O立堅進而表示,,“中國央行之所以當前不愿意采用降準及降息方式,一方面是擔心資金能否真正進入實體經(jīng)濟,,另一方面則是擔心前期的房地產(chǎn)調(diào)控可能前功盡棄,。因此,央行更多地采用逆回購這種更具針對性的工具為有缺口的銀行提供資金,。不過,,接下來央行會采用逆回購和非對稱降息這樣的貨幣政策來配合財政政策的組合拳,整體與2008和2009年的方式?jīng)]有什么區(qū)別,�,!�