ĪĪĪĪ7į┬Ę▌Ą─║Ļė^Įø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)╣½▓╝į┌╝┤Ż¼ČÓ╝ę╚»╔╠ė┌Į³╚š▀Mąą┴╦ŅA(y©┤)£y,ĪŻį┌ī”CPI═¼▒╚└^└m(x©┤)╗ž┬õ╗∙▒Š▀_│╔╣▓ūRĄ─═¼Ģr,Ż¼╚»╔╠ī”7į┬Ę▌Įø(j©®ng)Ø·į÷╝ėųĄ─▄ʱė|ĄūĘ┤ÅŚĖ³╝ėĻP(gu©Īn)ūóĪŻ╚»╔╠ī”7į┬Ę▌╣żśI(y©©)į÷╝ėųĄĄ─ŅA(y©┤)£y╝»ųąį┌═¼▒╚į÷ķL9.6%ų┴9.8%ų«ķg,Ż¼▌^╔Žį┬Łh(hu©ón)▒╚╬óĘ∙į÷ķL,ĪŻČ°į┌ą┼┘JĘĮ├µŻ¼ÖCśŗ(g©░u)Ųš▒ķŅA(y©┤)£y7į┬Ę▌ą┬į÷ą┼┘Jīóį┌6000ā|į¬ęį╔Ž,ĪŻ

CPI,ĪóPPIīó│ų└m(x©┤)╗ž┬õ

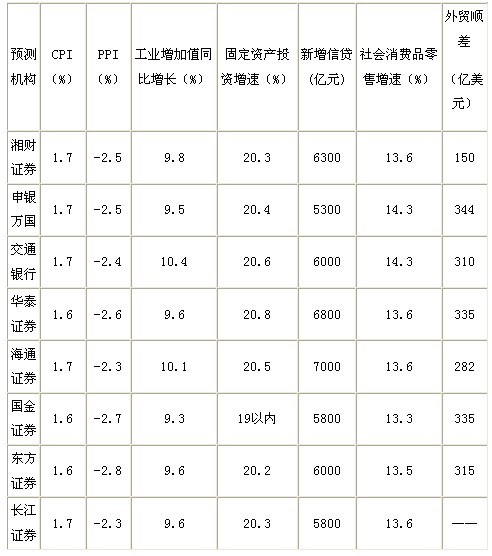

ĪĪĪĪī”ė┌7į┬Ę▌Ą─CPIöĄ(sh©┤)ō■(j©┤)ČÓöĄ(sh©┤)ÖCśŗ(g©░u)ŅA(y©┤)£y╗∙▒Šę╗ų┬Ż¼╝┤7į┬Ę▌CPIīó▀Mę╗▓Į╗ž┬õų┴1.7%,ĪŻĮ╗═©ŃyąąčąŠ┐ųąą─Š═▒Ē╩Š,Ż¼Ė∙ō■(j©┤)╔╠äš(w©┤)▓┐║═▐r(n©«ng)śI(y©©)▓┐▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)Ż¼7į┬Ę▌ļm╚╗╩Ū╩▀▓╦╔Ž╩ąĖ▀ĘÕ,Ż¼Ą½ė╔ė┌ČÓĄž│ų└m(x©┤)▒®ėĻ│╔×─(z©Īi)ė░Ēæ┴╦╩▀▓╦╔·«a(ch©Żn)╝░╣®Įo,Ż¼ī¦(d©Żo)ų┬╩│ŲĘārĖ±ėąØqėą┬õŻ¼╩│ė├▐r(n©«ng)«a(ch©Żn)ŲĘārĖ±┐é¾wŠS│ųŲĮĘĆ(w©¦n)▀\ąąæB(t©żi)ä▌,Ż¼ŅA(y©┤)ėŗ7į┬Ę▌╩│ŲĘārĖ±Łh(hu©ón)▒╚īó╗∙▒Š│ųŲĮ,Ż¼Č°ĘŪ╩│ŲĘārĖ±┼c╔Žį┬ŽÓ▒╚└^└m(x©┤)ąĪĘ∙Ž┬ąąĪŻ╝ė╔Ž7į┬Ę▌CPI┬N╬▓ę“╦ž▒╚╔Žį┬┤¾Ę∙╗ž┬õ0.47éĆ░┘Ęų³c,Ż¼│§▓Į┼ąöÓ7į┬Ę▌CPI═¼▒╚ØqĘ∙į┌1.7%ū¾ėę,ĪŻ

ĪĪĪĪĮ╗═©Ńyąą═¼Ģr▒Ē╩Š,Ż¼ė╔ė┌š¹éĆ╚²╝ŠČ╚CPI┬N╬▓ę“╦žČ╝īó╠Äė┌│ų└m(x©┤)╗ž┬õ▀^│╠Ż¼ę“┤╦╚ń▓╗│÷¼F(xi©żn)ą┬Ą─Øqārę“╦ž,Ż¼ŅA(y©┤)ėŗ╚²╝ŠČ╚CPI═¼▒╚Č╝īóŠS│ųį┌2%ū¾ėęĄ─▌^Ą═╦«ŲĮ▀\ąą,Ż¼Ž┬░ļ─ĻCPI═¼▒╚ØqĘ∙2.2%ū¾ėęŻ¼╚½─ĻĄ═³c┐╔─▄į┌╚²╝ŠČ╚─®╦─╝ŠČ╚│§,ĪŻ

ĪĪĪĪ╔ĻŃy╚fć°čąŠ┐ł¾ĖµätŅA(y©┤)ėŗ,Ż¼ė╔ė┌ųąć°Ą─╝Z╩│╗∙▒Š─▄ē“?q©▒)Ź¼F(xi©żn)ūįĮoūįūŃŻ¼ę“┤╦═Ōć·╝Z╩│ārĖ±▓©äėī”ć°ā╚(n©©i)╝Z╩│ārĖ±ė░Ēæ▓╗┤¾,Ż¼ī”Ž┬░ļ─Ļ═©├ø┐╔ŽÓī”śĘė^,ĪŻ

ĪĪĪĪį┌╔·«a(ch©Żn)┘Y┴ŽārĖ±ĘĮ├µŻ¼ć°ĮūC╚»šJ×ķ,Ż¼ć°ā╚(n©©i)ąĶŪ¾│ų└m(x©┤)╩š┐sĦäė╔·«a(ch©Żn)┘Y┴Ž│ų└m(x©┤)╗ž┬õ,Ż¼ŅA(y©┤)ėŗ7į┬Ę▌PPI═¼▒╚Ž┬╗¼2.7%ĪŻ║Ż═©ūC╚»ät▒Ē╩Š,Ż¼┤¾ū┌╔╠ŲĘārĖ±7į┬Ę▌ęįš╩Ä×ķų„,Ż¼╔Žė╬ąąśI(y©©)ārĖ±š{(di©żo)š¹╗∙▒ŠĄĮ╬╗Ż¼ŅA(y©┤)ėŗ7į┬Ę▌PPI═¼▒╚Ž┬╗¼2.3%,Ż¼Łh(hu©ón)▒╚Ž┬╗¼0.2%,ĪŻ

ĪĪĪĪĮ╗═©ŃyąąätŅA(y©┤)£yŽ┬░ļ─Ļ╩└ĮńĮø(j©®ng)Ø·▀Mę╗▓ĮÉ║╗»Ą─┐╔─▄ąį▌^Ą═Ż¼ć°ā╚(n©©i)Įø(j©®ng)Ø·ą╬ä▌ę▓┐╔─▄ę“ę╗ŽĄ┴ąĘĆ(w©¦n)į÷ķL┤ļ╩®Č°┬įėą║├▐D(zhu©Żn),Ż¼╣╠Č©┘Y«a(ch©Żn)═Č┘Y┼cųŲįņśI(y©©)╔·«a(ch©Żn)Ą─ŠÅ┬²╗ųÅ═(f©┤)īóŽÓæ¬(y©®ng)╠ß╔²ī”╔Žė╬─▄į┤║═įŁ▓─┴ŽĄ─ąĶŪ¾,Ż¼ć°ļH┤¾ū┌╔╠ŲĘārĖ±┼cć°ā╚(n©©i)╔·«a(ch©Żn)┘Y┴ŽārĖ±Č╝┐╔─▄ŠS│ųš╩ÄæB(t©żi)ä▌ĪŻę“┤╦,Ż¼ŅA(y©┤)ėŗŽ┬░ļ─ĻP(gu©Īn)PIŽ┬ąą╦┘Č╚┬įėąĘ┼ŠÅ,Ż¼╣└ėŗPPI═¼▒╚į┌-2.2%ĄĮ-1.2%ų«ķgŻ¼─Ļā╚(n©©i)Ą═³c┐╔─▄į┌╚²╝ŠČ╚─®╦─╝ŠČ╚│§,Ż¼╚½─ĻP(gu©Īn)PI═¼▒╚ŅA(y©┤)ėŗį┌-1%ū¾ėę,ĪŻ

ĪĪĪĪ╔·«a(ch©Żn)╗ž╔²Ž¹┘M╗ž┬õ

ĪĪĪĪė╔ė┌7į┬Ę▌▓╗╣½▓╝«ö(d©Īng)į┬GDPį÷ķLöĄ(sh©┤)ō■(j©┤)Ż¼Įø(j©®ng)Ø·į÷╦┘ūā╗»æB(t©żi)ä▌īóĖ³ČÓĄž═©▀^╣żśI(y©©)į÷╝ėųĄĘ┤ė│,ĪŻī”┤╦,Ż¼¢|ĘĮūC╚»▒Ē╩ŠŻ¼╩▄ęµė┌ĘĆ(w©¦n)į÷ķLš■▓▀Ą─│ų└m(x©┤)░l(f©Ī)┴”,Ż¼╔ńĢ■┐éąĶŪ¾į÷╦┘7į┬Ę▌īó│÷¼F(xi©żn)Ų¾ĘĆ(w©¦n)Ę┤ÅŚ█EŽ¾,Ż¼Ą½╣żśI(y©©)Ų¾śI(y©©)╚źÄņ┤µ╚įī”Įø(j©®ng)Ø·ėą▓╗└¹ė░ĒæŻ¼ąĶŪ¾║═Äņ┤µįņ│╔╣żśI(y©©)į÷╦┘▓©äė╝ė┤¾,ĪŻÅ─░l(f©Ī)ļŖ┴┐Ą╚Ė▀ŅlöĄ(sh©┤)ō■(j©┤)üĒ┐┤,Ż¼7į┬Ę▌╣żśI(y©©)į÷╦┘ėą╦∙Ę┤ÅŚŻ¼ŅA(y©┤)ėŗ7į┬Ę▌╣żśI(y©©)į÷ķL9.6%,ĪŻ

ĪĪĪĪ╔ĻŃy╚fć°ät▒Ē╩Š,Ż¼7į┬╔Žųąč«╚šŠ∙┤ųõō«a(ch©Żn)┴┐╝░░l(f©Ī)ļŖ┴┐į÷╦┘Š∙│÷¼F(xi©żn)Ę┤ÅŚ,Ż¼Ą½Įø(j©®ng)Ø·┤¾Ę∙│¼ŅA(y©┤)Ų┌╗“Ą═ė┌ŅA(y©┤)Ų┌Ą─┐╔─▄ąįČ╝▓╗┤¾Ż¼ŅA(y©┤)ėŗ7į┬Ę▌╣żśI(y©©)į÷╝ėųĄį÷╦┘×ķ9.5%,Ż¼┼c╔Žį┬│ųŲĮ,ĪŻ

ĪĪĪĪŽÓ▒╚ų«Ž┬Ż¼║Ż═©ūC╚»Ą─ė^³cätĖ³×ķśĘė^,Ż¼ŅA(y©┤)ėŗ7į┬Ę▌╣żśI(y©©)į÷╝ėųĄ═¼▒╚į÷ķL10.1%,Ż¼▒╚╔Žį┬╔²0.6éĆ░┘Ęų³cŻ¼╝Šš{(di©żo)║¾Łh(hu©ón)▒╚ėą╦∙Ę┤ÅŚ,ĪŻŲõ蹊┐ł¾ĖµšJ×ķ,Ż¼─┐Ū░īŹ¾wĮø(j©®ng)Ø·┐éąĶŪ¾╗∙▒ŠĘĆ(w©¦n)Č©Ż¼ūŅą┬Ą─╣żśI(y©©)Äņ┤µöĄ(sh©┤)ō■(j©┤)’@╩ŠŲ¾śI(y©©)Äņ┤µęčĮø(j©®ng)╠Äė┌Ą═╬╗,Ż¼╔ŽŽ┬ė╬ārĖ±Ų¾ĘĆ(w©¦n)ėą└¹ė┌į÷╝ėŲ¾śI(y©©)čaÄņ┤µęŌįĖ,ĪŻČ°ļSų°š■▓▀ą¦æ¬(y©®ng)¾w¼F(xi©żn)Īó═Č┘YĦäėųž╣żśI(y©©)╔·«a(ch©Żn),Ż¼╣żśI(y©©)╔·«a(ch©Żn)į÷╦┘īóėą╦∙╗ž╔²,ĪŻ

ĪĪĪĪ╔Ž░ļ─ĻąĶŪ¾Č╦Ą─╬«┐s╩╣╣żśI(y©©)╔·«a(ch©Żn)│ų└m(x©┤)Ą═├įŻ¼Ą½ČÓöĄ(sh©┤)╚»╔╠ī”š■▓▀Ę┼╦╔«a(ch©Żn)╔·Ą─└Łäėą¦æ¬(y©®ng)▒¦ėąŲ┌┤²,ĪŻ╚A╠®ūC╚»čąŠ┐ł¾ĖµŠ═▒Ē╩Š,Ż¼ŅA(y©┤)ėŗ1ų┴7į┬Ę▌│Ūµé(zh©©n)╣╠Č©┘Y«a(ch©Żn)═Č┘Y└█ėŗ═¼▒╚į÷ķL20.8%,Ż¼╣╠Č©┘Y«a(ch©Żn)═Č┘YŽ┬░ļ─Ļėą═¹└^└m(x©┤)Ų¾ĘĆ(w©¦n)╗ž╔²,Ż¼Ū░Ų┌┤╠╝żš■▓▀Ą─ą¦╣¹īó└^└m(x©┤)¾w¼F(xi©żn)ĪŻ╚A╠®ūC╚»šJ×ķ,Ż¼╗∙Į©═Č┘Y╚į╚╗╩Ū└Łäė═Č┘YĄ─ųžę¬ę“╦ž,Ż¼ŅA(y©┤)ėŗ┤╠╝ż═Č┘Yš■▓▀▀Ćėą▀Mę╗▓Į╝ė┤aĄ─┐╔─▄Ż╗Ę┐Ąž«a(ch©Żn)═Č┘YėąŽ┬ĮĄ┐šķg,Ż¼Ą½Į³Ų┌Ę┐Ąž«a(ch©Żn)õN╩█╗ž┼»╝ė╔Ž┴„äėąįĘ┼╦╔,Ż¼Ž┬░ļ─ĻĘ┐Ąž«a(ch©Żn)═Č┘YŽ┬╗¼Ę∙Č╚ėąŽ▐ĪŻŠC║ŽČ°čį,Ż¼╣╠Č©═Č┘Yį┌š■▓▀═ŲäėŽ┬ėą═¹Ų¾ĘĆ(w©¦n)╗ž╔²,ĪŻ

ĪĪĪĪ═¼Ģrę▓ėąÖCśŗ(g©░u)ī”žöš■š■▓▀ų„ī¦(d©Żo)Ą─╗∙Į©═Č┘Yį÷ķL│ųųö╔„æB(t©żi)Č╚Ż¼ć°ĮūC╚»Š═ŅA(y©┤)ėŗ,Ż¼1-7į┬Ę▌└█ėŗ═Č┘Yį÷ķL20.1%,Ż¼7į┬å╬į┬Ž┬╗¼ų┴19%ęįā╚(n©©i)ĪŻ┼ąöÓ▀ē▌ŗų„ę¬į┌ė┌╔Ž░ļ─Ļžöš■ų¦│÷Ą─╣Ø(ji©”)ūÓŲ½┐ņ»B╝ėžöš■╩š╚ļ’@ų°Ž┬╗¼,Ż¼ųŲ╝s┴╦Ž┬░ļ─Ļ╗∙Į©═Č┘YĄ─į÷ķL┐šķg,ĪŻć°ĮūC╚»▀ĆĘų╬÷šJ×ķŻ¼Į³╚šČÓĄž│÷┼_┴╦Š▐Ņ~═Č┘YėŗäØ,Ż¼░³└©ķL╔││÷┼_┴╦ėŌ8000ā|Ą─═Č┘YėŗäØ,Ż¼┘Fų▌╗“?q©▒)ó│÷┼_3╚fā|░l(f©Ī)š╣ęÄ(gu©®)äØĄ╚,Ż¼Ą½ķL╔│║═┘Fų▌2011─ĻĄ─žöš■╩š╚ļāH×ķ668ā|į¬║═1330ā|į¬Ż¼10─ĻĄ─žöš■╩š╚ļČ╝▓╗ūŃęįų¦ĖČ▀@ą®═Č┘YėŗäØ,ĪŻČ°░³└©ĄžĘĮé∙į┌ā╚(n©©i)▀Ć┤µį┌ų°Ą─Ųõ╦¹ę╗ŽĄ┴ąå¢Ņ},Ż¼Č╝╩╣Ą├╔Ž╩÷ęÄ(gu©®)äØĄ─┐╔ąąąį┤µę╔ĪŻ

ĪĪĪĪį┌Ž¹┘MŅI(l©½ng)ė“,Ż¼ČÓöĄ(sh©┤)ÖCśŗ(g©░u)ŅA(y©┤)ėŗ7į┬Ę▌╔ńĢ■┴Ń╩█┐éŅ~═¼▒╚į÷ķLīó×ķ13.6%,Ż¼▌^╔Žį┬ėą╦∙╗ž┬õĪŻ║Ż═©ūC╚»šJ×ķ,Ż¼Å─╔Ž░ļ─Ļ┐┤üĒ,Ż¼│įĪó┤®Ą╚╚š│ŻŽ¹┘MŲĘ┴Ń╩█ĘĆ(w©¦n)ųąėą╔²,Ż¼Į©ų■čbõĻ║═╝ęļŖŅÉ╔╠ŲĘ┴Ń╩█└^└m(x©┤)╗ž╔²,Ż¼Ą½Ų¹▄ć║═╩»ė═ųŲŲĘŅÉ╔╠ŲĘ┴Ń╩█╔²ä▌╩▄ūĶĪŻė╔ė┌║¾š▀▒╚ųž▌^┤¾,Ż¼ę“┤╦,Ż¼┴Ń╩█├¹┴xį÷╦┘┐é¾w’@Ą├ŲĮĘĆ(w©¦n)Ż¼Ą½ė╔ė┌ārĖ±╦«ŲĮŽ┬ĮĄ,Ż¼īŹļHį÷╦┘└^└m(x©┤)╗ž╔²,ĪŻ

ĪĪĪĪ╚A╠®ūC╚»ätšJ×ķŻ¼Ž¹┘Mį÷╦┘╗ž┬õĄ─įŁę“į┌ė┌Šė├±╩š╚ļį÷╦┘į┌Įø(j©®ng)Ø·Ž┬╗¼▒│Š░Ž┬│÷¼F(xi©żn)Ž┬ĮĄ,Ż¼ī”Ž¹┘MöUÅłŲĄĮ┴╦ę╗Č©Ą─ęųųŲū„ė├,ĪŻ═¼Ģr▓┐Ęų│Ū╩ąĄ─Ų¹▄ćõN╩█š■▓▀╝░ŅA(y©┤)Ų┌Ģ■ī¦(d©Żo)ų┬Ų¹▄ćõN╩█ļyėąŲ╔½Ż¼┤╦═Ō▀M╚ļĘ³╠ņ║¾Ę┐Ąž«a(ch©Żn)õN╩█ĦäėĄ─čbą▐╗Ņäėę▓Ģ■ėą╦∙ęųųŲ,ĪŻ

ĪĪĪĪą┼┘JėÓŅ~ŲĮĘĆ(w©¦n)į÷ķL

ĪĪĪĪį┌┴„äėąį╣®æ¬(y©®ng)ĘĮ├µ,Ż¼Į╗═©ŃyąąšJ×ķŻ¼7į┬Ę▌ą┬į÷┘J┐Ņīó▌^×ķŲĮĘĆ(w©¦n),Ż¼ą┬į÷ųąķLŲ┌┘J┐Ņš╝▒╚ėą╦∙╔Ž╔²,ĪŻĄ½ė╔ė┌╚ź─Ļ═¼Ų┌╗∙öĄ(sh©┤)Ą═Ż¼ą┼┘JėÓŅ~į÷╦┘īó└^└m(x©┤)╗ž╔²,ĪŻĮ╗═©Ńyąą▒Ē╩Š,Ż¼Ž┬░ļ─Ļą┼┘Jį÷┴┐ėŗäØ▌^╔Ž░ļ─Ļę¬╔┘Ż¼╝Š│§┤µ┐Ņ┤¾Ę∙£p╔┘,Īó┤µ┘J▒╚╔Ž╔²ī”Ńyąąą┼┘J═ČĘ┼ę▓ėąŽ▐ųŲū„ė├,ĪŻČ°Ūęį┌š■▓▀▓╗Ģ■┤¾Ę∙Ę┼╦╔▒│Š░Ž┬Ż¼═Č┘Yį÷╦┘╗ž╔²║═Ę┐Ąž«a(ch©Żn)╩ął÷╗ž┼»ī”ą┼┘Jļmėąę╗Č©Ą─└Łäėū„ė├,Ż¼Ą½╔ą▓╗ē“’@ų°,Ż¼Ųõī”ą┼┘JąĶŪ¾╠žäe╩ŪųąķLŲ┌┘J┐ŅąĶŪ¾Ą─└Łäėū„ė├Ģ■ų▓Į’@¼F(xi©żn)ĪŻī”ė┌╚½─Ļą┼┘Ją╬ä▌Ż¼Į╗═©ŃyąąšJ×ķ,Ż¼į┌š■▓▀Ž“╦╔╬óš{(di©żo)▒│Š░Ž┬,Ż¼Ńyąąą┼┘J╣®æ¬(y©®ng)─▄┴”▌^ÅŖŻ¼Ą½š■▓▀▓╗Ģ■┤¾Ę∙Ę┼╦╔,Ż¼═¼ĢrĖ▀Ė▄ŚU┬╩Ž▐ųŲŲ¾śI(y©©)ĮĶ┘J─▄┴”ę▓ųŲ╝są┼┘Jį÷╦┘▀^┐ņ,ĪŻŠC║Ž┐╝æ]Ė„ĘĮ├µę“╦žŻ¼ŅA(y©┤)ėŗŽ┬░ļ─Ļą┼┘Jį÷┴┐▌^×ķŲĮĘĆ(w©¦n),Ż¼╚½─Ļą┬į÷┘J┐Ņ8ų┴8.5╚fā|į¬,ĪŻ

ĪĪĪĪ║Ż═©ūC╚»ätšJ×ķŻ¼Č■╝ŠČ╚ą┬į÷ą┼┘JĮėĮ³2.4╚fā|į¬,Ż¼┬įĄ═ė┌ę╗╝ŠČ╚Ą─2.46╚fā|į¬,Ż¼╝Š─®ą┼┘Jø_┴┐█EŽ¾╩«Ęų├„’@ĪŻ╚ń╣¹░┤šš╩ął÷Ųš▒ķšJ═¼Ą─ą┼┘J═ČĘ┼╣Ø(ji©”)ūÓ,Ż¼╔Ž░ļ─Ļą┼┘J═ČĘ┼░Ą║¼┴╦╚½─Ļą┼┘J═ČĘ┼─┐ś╦(bi©Īo)×ķ8ų┴8.5╚fā|į¬,ĪŻ╚²╝ŠČ╚╠Äė┌Įø(j©®ng)Ø·Ų¾ĘĆ(w©¦n)Ą─ĻP(gu©Īn)µIĢr┐╠Ż¼ŅA(y©┤)ėŗą┼┘J═ČĘ┼▓╗Ģ■öÓč┬╩Į╗ž┬õ,ĪŻĮ³Ų┌ą┼┘JąĶŪ¾ėąŲ¾ĘĆ(w©¦n)╗ž╔²█EŽ¾,Ż¼▓┐ĘųĄžĘĮ▀Ć╝ė┤a│÷┼_┴╦ĘĆ(w©¦n)į÷ķLėŗäØŻ¼ŅA(y©┤)ėŗ7į┬Ę▌ą┼┘J═ČĘ┼ą┬į÷7000ā|į¬,Ż¼M2į÷╦┘┬į╔²ų┴13.8%,Ż¼M1į÷╦┘×ķ4.7%ĪŻ