|

│▒╦«═╦╚ź║¾,Ż¼▓┼ų¬Ą└šlį┌┬ŃėŠĪŻ

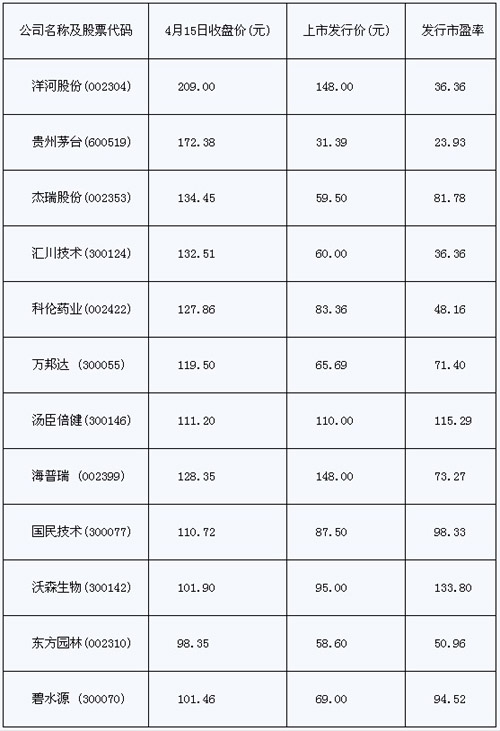

ĪĪĪĪ▒Š4į┬19╚šķ_╩╝,Ż¼║ŻŲš╚ęį▀B└m(x©┤)Ą°═ŻĄ─ĘĮ╩Į╗žæ¬(y©®ng)┴╦ŲõśI(y©©)┐ā¾EĮĄ╦─│╔Ą─ę╗╝Šł¾(b©żo),Ż¼╣╔ār(ji©ż)ūŅĮK┬õĄĮ░┘į¬ų«Ž┬Ż¼┴ŅŲõ148į¬/╣╔Ą─░l(f©Ī)ąąār(ji©ż)┐┤╔Ž╚źĖ³Ž±╩Ūę╗éĆ(g©©)æęė┌╠ņ±ĘĄ─║┌╔½ė──¼,ĪŻ

ĪĪĪĪ╩┬īŹ(sh©¬)╔Ž,Ż¼║ŻŲš╚▓ó▓╗╩Ūę╗éĆ(g©©)╠ž└²Ż¼╦³ų╗▓╗▀^╩ŪĖ▀ār(ji©ż)░l(f©Ī)ąą┼▌─ŁŲŲ┴čĄ─Ąõą═┤·▒Ē,ĪŻ╬ęéāĄ─Įy(t©»ng)ėŗ(j©¼)░l(f©Ī)¼F(xi©żn),Ż¼ęįĮžų╣ĄĮ4į┬19╚š╩š▒Pėŗ(j©¼)╦ŃŻ¼╣╔ār(ji©ż)│¼▀^100į¬Ą─ėą12ų╗╣╔Ų▒,Ż¼į┌▀@ą®╣╔Ų▒└’│²╚ź╩ął÷▌^×ķ╣½šJ(r©©n)Ą─┘Fų▌├®┼_(t©ói),Īóč¾║ė╣╔Ę▌═ŌŻ¼ŲõėÓųT╚ń║ŻŲš╚,Īóć°├±╝╝ąg(sh©┤),Īó╬ų╔Ł╔·╬’Īó▒╠╦«į┤Ą╚┤“ų°Ė▀│╔ķLąįŲņ╠¢(h©żo)▀M(j©¼n)ąąĖ▀ār(ji©ż)░l(f©Ī)ąąĄ─╣╔Ų▒,Ż¼į┌▀^╚źĄ─░ļ─ĻųąęčĮø(j©®ng)▀B└m(x©┤)Ž▌╚ļš{(di©żo)š¹,Ż¼╣╔ār(ji©ż)Ą├▓╗ĄĮČ■╝ē(j©¬)╩ął÷Ą─šJ(r©©n)┐╔║═ų¦ō╬ĪŻ

ĪĪĪĪę╗éĆ(g©©)ųĄĄ├╦╝┐╝Ą─å¢Ņ}╩Ū,Ż¼į┌Ė▀ār(ji©ż)░l(f©Ī)ąąĄ─ė╬æ“ęÄ(gu©®)ätŽ┬,Ż¼šl╩Ū└¹ęµĄ─½@Ą├š▀Ż┐

ĪĪĪĪ╚įęį║ŻŲš╚×ķ└²,Ż¼ęį148į¬/╣╔░l(f©Ī)ąą,Ż¼ūį2010─Ļ5į┬╣½╦Š╔Ž╩ą║¾Ż¼Ųõ╣╔ār(ji©ż)│¼▀^▀@ę╗░l(f©Ī)ąąār(ji©ż)Ė±Ą─Ģr(sh©¬)ķgŪ³ųĖ┐╔öĄ(sh©┤),Ż¼ķLŲ┌╠Äė┌ŲŲ░l(f©Ī)ĀŅæB(t©żi),Ż¼Ūęį┌śI(y©©)┐āŽ┬╗¼║¾╣╔ār(ji©ż)ć└(y©ón)ųžĄ°ŲŲ░l(f©Ī)ąąār(ji©ż)ĪŻį┌▀@śėĄ─ĀŅæB(t©żi)Ž┬,Ż¼ę╗ĘĮ├µ,Ż¼Č■╝ē(j©¬)╩ął÷Ą─═Č┘Yš▀Äū║§╩Ū╚½▄ŖĖ▓ø],Ż¼ŽļÅ─ųą½@╚Ī╩šęµļyė┌ĄŪ╠ņŻ╗┴Ēę╗ĘĮ├µ,Ż¼═©▀^į┌╔Ž╩ąų«Ū░ī”(du©¼)╣½╦Š▀M(j©¼n)ąą║ŽĘ©Ą─░³čb,Ż¼ųŲįņ│÷ņn¹Éł¾(b©żo)▒Ē▓óęįĖ▀│╔ķLąįŽ“╣½▒Ŗ═ŲĮķŻ¼║ŻŲš╚Ą─▒Ż╦]╚╦,Īó│ąõN╔╠ęį╝░║ŻŲš╚ūį╔Ē½@╚Ī┴╦¾@╚╦Ą─└¹ęµ,ĪŻ

ĪĪĪĪę╗éĆ(g©©)║åå╬Ą─▀ē▌ŗ

ĪĪĪĪųąąĪ░Õ║═äō(chu©żng)śI(y©©)░ÕŻ¼Įo═Č┘Yš▀Ą─ėĪŽ¾╩ŪŲõĖ▀│╔ķLąį╝░Ė▀╩ąė»┬╩,ĪŻ▀@ą®╣½╦Šį┌╔Ž╩ąų«│§,Ż¼═∙═∙▒╗╩ął÷╣┌ęįŠ▀ėą║▄Ė▀Ą─│╔ķLąįĪó║▄ÅŖ(qi©óng)Ą─ė»└¹─▄┴”,Ż¼Å─Č°į┌ę╗,ĪóČ■╝ē(j©¬)╩ął÷╔ŽĄ─Ī░Š█╣Ō¤¶Ī▒Ž┬┤¾Ę┼«É▓╩ĪŻ─Ū├┤,Ż¼Š┐Š╣▀@ą®Ė▀│╔ķLąįĄ─╣½╦Š─▄ʱĮø(j©®ng)╩▄Ą├ūĪ╩ął÷Ą─┐╝“×(y©żn)?z©Īi)žŻ?BR>ĪĪĪĪę╗éĆ(g©©)║åå╬Ą─▀ē▌ŗ╩Ū,Ż¼╚ń╣¹╣½╦ŠĄ─Ė▀│╔ķLąįĪóĖ▀ė»└¹─▄┴”─▄ē“į┌╬┤üĒĄ├ĄĮ¾w¼F(xi©żn),Ż¼─Ū├┤░l(f©Ī)ąąĢr(sh©¬)Ą─Ė▀╩ąė»┬╩═∙═∙ę▓─▄ē“Ą├ĄĮ╩ął÷Ą─šJ(r©©n)┐╔,Ż¼Ė▀╣╔ār(ji©ż)īóĢ■(hu©¼)ųØu▒╗╩ął÷Ž¹╗»Ż¼Ė▀╣╔ār(ji©ż)ę▓īóĄ├ĄĮ│ų└m(x©┤),Ż¼Ę┤ų«,Ż¼╣½╦ŠĄ─╣╔ār(ji©ż)īó│ų└m(x©┤)Ą═├įŻ¼╔§ų┴Ž▌╚ļŲŲ░l(f©Ī)Ą─ļy┐░Šų├µ,ĪŻ

ĪĪĪĪ╬ęéā░l(f©Ī)¼F(xi©żn),Ż¼ęįĮžų╣ĄĮ4į┬19╚š╩š▒Pār(ji©ż)│¼│÷ę╗░┘į¬Ą─11ų╗╣╔Ų▒×ķ└²Ż¼▓┐Ęų░┘į¬╣╔╚ń║ŻŲš╚,Īóć°├±╝╝ąg(sh©┤),Īó╬ų╔Ł╔·╬’,Īó▒╠╦«į┤Ą╚ūį░l(f©Ī)ąąęįüĒŠ═ęčĮø(j©®ng)▀B└m(x©┤)Ž▌╚ļš{(di©żo)š¹æB(t©żi)ä▌(sh©¼),Ż¼╣╔ār(ji©ż)▓╗─▄Ą├ĄĮėą┴”Ą─ų¦ō╬,ĪŻĖ▀│╔ķLąį▓╗─▄Ą├ĄĮčė└m(x©┤)Ż¼╣╔ār(ji©ż)╬┤ęŖŲ╔½,Ż¼▀@└’ėą╣½╦ŠĮø(j©®ng)ĀIīė├µĄ─å¢Ņ},Ż¼ę▓ėą╩ął÷═Č┘Yš▀šJ(r©©n)┐╔Ą─å¢Ņ}Ż¼▀Ćėąą┬╣╔░l(f©Ī)ąąÖC(j©®)ųŲ┤µį┌Ą─å¢Ņ},ĪŻ

ĪĪĪĪęį╔Ž▒ĒųąĄ─Įžų╣ĄĮ4į┬15╚š£¹╔Ņ11ų╗Ī░░┘į¬╣╔Ī▒×ķ└²,Ż¼£½│╝▒ČĮĪĪó║ŻŲš╚,Īóć°├±╝╝ąg(sh©┤),Īó╬ų╔Ł╔·╬’,Īó▒╠╦«į┤į┌╔Ž╩ąĢr(sh©¬)Ų┌Č╝į°Įø(j©®ng)▒╗┤„╔Ž┴╦Ė▀╦┘│╔ķLĄ─├▒ūėĪŻŠ▀¾wüĒ┐┤,Ż¼£½│╝▒ČĮĪ,Īó╬ų╔Ł╔·╬’Ą─░l(f©Ī)ąą╩ąė»┬╩Ė▀▀_(d©ó)░┘▒Čęį╔ŽŻ¼┤╦║¾╔Ž╩ą║¾╝┤įŌĄĮ╩ął÷▀zŚē,Ż¼╣╔ār(ji©ż)│ų└m(x©┤)ū▀Ą═,Ż╗║ŻŲš╚ęį148į¬Ą─░l(f©Ī)ąąār(ji©ż)äō(chu©żng)│÷A╣╔░l(f©Ī)ąąār(ji©ż)ą┬Ė▀Ż¼Č°Ą┌Č■╠ņ,Ż¼Ė³╩Ūäō(chu©żng)│÷┴╦188į¬Ą─ą┬Ė▀,Ż¼«ö(d©Īng)Ģr(sh©¬)ėą═Č┘Yš▀Æü│÷čįšōšJ(r©©n)×ķŻ¼188į¬Ą─ār(ji©ż)Ė±,Ż¼Š═ŽÓ«ö(d©Īng)ė┌ųąć°╩»ė═«ö(d©Īng)─Ļ╦─╩«ÄūēKĄ─Üv╩ĘūŅĖ▀ę╗śė,Ż¼ė└▀h(yu©Żn)ę▓äeŽļĄ├ĄĮĘŁ╔Ē,Ż╗ć°├±╝╝ąg(sh©┤)ę▓▓╗└²═Ō,Ż¼▒╗═ŲĖ▀ĄĮ183ęį║¾Ż¼ę╗┬ĘŽ┬š{(di©żo),Ż¼Ą°ŲŲ░┘į¬▓óĘŪļy╩┬,Ż╗▒╠╦«į┤Ą─ū▀ä▌(sh©¼)ät’@Ą├Ė³×ķĪ░æKĀŅĪ▒Ż¼╔Ž╩ąĄ┌ę╗╠ņĖ▀▀_(d©ó)120%Ą─ØqĘ∙,Ż¼ĄŪ╔Ž«ö(d©Īng)Ģr(sh©¬)A╣╔Ą─Ī░╣╔═§Ī▒,Ż¼┤╦║¾ätīę┤╬Ą°ŲŲ░┘į¬ĪŻ

ĪĪĪĪļSų°2011─Ļ─Ļł¾(b©żo)╝░ę╗╝ŠČ╚ł¾(b©żo)Ą─Ļæ└m(x©┤)│÷Āt,Ż¼▀@ą®Ė▀ār(ji©ż)╣╔ę╗┬Ęū▀Ą═Ą─▒│║¾įŁę“ę▓Ļæ└m(x©┤)ĖĪ│÷╦«├µ,ĪŻ╔Ž╩ąų«│§Ą─Ė▀│╔ķLąįĄ─┤Ą┼§ę▓╩▄ĄĮ┴╦═Č┘Yš▀Ą─┘|(zh©¼)ę╔ĪŻ

|