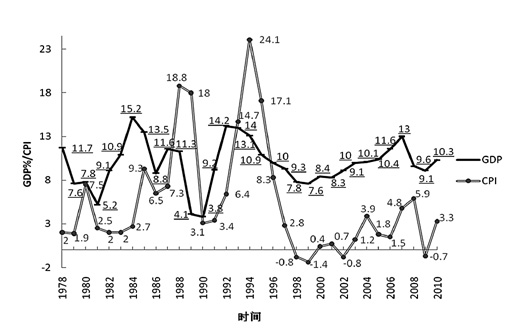

在市場經(jīng)濟(jì)條件下,,物價水平的波動包括通貨膨脹和通貨緊縮,具有周期變動的規(guī)律性,。這也就是,,在經(jīng)濟(jì)運(yùn)行中客觀存在著物價水平波動周期,,或者說存在著通貨膨脹周期和通貨緊縮周期。觀察下圖,,可以清楚地看出我國自1978年以來物價水平波動的規(guī)律性,。

資料來源:國家統(tǒng)計局網(wǎng)站

圖中用CPI(居民消費(fèi)價格指數(shù))表示的物價水平波動曲線顯示,1978—2010年,,物價波動的波峰年即最高通貨膨脹率發(fā)生的年份分別是1980年(7.5%),、1988年(18.8%),、1994年(24.1%)和2007年(5.9%);而波谷年即最低通貨膨脹率發(fā)生的年份分別是1982年或1983年(均為2%),、1990年(3.1%),、1999年(-1.4%)和2009年(-0.7%)。從物價波動的波峰年來看,,1980年到2007年的27年間共經(jīng)歷了3個周期,,周期的平均長度是9年。從物價水平波動的波谷年來看,,1982年到2009年的27年間也經(jīng)歷了3個周期,,周期的平均長度也是9年。

需要說明的是,,在揭示通貨膨脹周期的規(guī)律時,,應(yīng)當(dāng)排除非經(jīng)濟(jì)運(yùn)行因素對物價水平的影響。例如,,1987—1988年,,我國放開部分產(chǎn)品價格并試圖進(jìn)行價格改革“闖關(guān)”,這是導(dǎo)致1988年CPI急劇上升到18.8%的直接原因,。不然,,物價的波峰年很可能不是1988年而是1985年,1985年的CPI是9.3%,。1994年CPI達(dá)到改革開放以來的最高點21.4%,,是由兩方面的原因造成的:一是我國經(jīng)濟(jì)在1992—1994年一直呈現(xiàn)過熱狀態(tài),經(jīng)濟(jì)增長率分別為14.2%,、14%和13.1%,;二是1992年9月,國家將593種生產(chǎn)資料產(chǎn)品的定價權(quán)下放給企業(yè)和省級物價部門,,由國家直接管理的僅剩下89種,,這直接導(dǎo)致價格水平急劇上升。

從我國的經(jīng)濟(jì)實踐來看,,以波谷年為依據(jù)觀察物價周期波動的規(guī)律更具客觀性,,因為它能更真實地反映經(jīng)濟(jì)運(yùn)行的規(guī)律,而較少受制度因素和經(jīng)濟(jì)政策變化的影響,。若以物價波動的波谷年為依據(jù),,可以對我國的物價波動周期做如下劃分:1982—1990年為物價水平波動的第一個周期;1990—1999年為第二個周期,;1999—2009年為第三個周期,。從圖中還可以發(fā)現(xiàn),每個周期都包含一個價格水平呈總體上升趨勢的時期和一個價格水平呈總體下降趨勢的時期,,即通貨膨脹期和通貨緊縮期,。

物價水平的波動,,無論是通貨膨脹還是通貨緊縮,都是由下述五個因素造成的,。

上一期的產(chǎn)出缺口,。在其他條件不變的情況下,如果上一期出現(xiàn)產(chǎn)出正缺口,,本期就會出現(xiàn)通貨膨脹,;如果上一期出現(xiàn)產(chǎn)出負(fù)缺口,本期則會出現(xiàn)通貨緊縮,。其原因在于:首先,,當(dāng)出現(xiàn)產(chǎn)出正缺口即實際經(jīng)濟(jì)增長率高于潛在產(chǎn)出增長率時,意味著資源已被過度利用即資源短缺,,因而物價水平存在上漲壓力,;反之,則意味著資源未被充分利用,,物價水平存在下降壓力,。其次,本期的物價水平之所以受上一期產(chǎn)出缺口而不是本期產(chǎn)出缺口的影響,,是由于存在價格機(jī)制作用的滯后性和價格粘性,。

貨幣供應(yīng)量。在其他條件不變的情況下,,如果貨幣當(dāng)局采取寬松的貨幣政策,,造成流動性過剩,物價水平就會呈上升趨勢,;反之,,物價水平則呈下降趨勢。在對外開放條件下,,流通中貨幣量的多少還與國際收支狀況有關(guān),。如果由于國際貿(mào)易順差或國際資本流入而導(dǎo)致外匯儲備大量增加,貨幣當(dāng)局就要向流通中注入大量本幣進(jìn)行對沖,,這必然增加貨幣供應(yīng)量,,并推高國內(nèi)物價水平;反之則反是,。

通貨膨脹預(yù)期,。通貨膨脹預(yù)期會引發(fā)實際通貨膨脹的實質(zhì),,首先是普遍存在的通貨膨脹預(yù)期會刺激社會總需求增加,,而總需求膨脹又會導(dǎo)致市場供求矛盾并引發(fā)物價水平上升;其次,,普遍存在的通貨膨脹預(yù)期也會推高包括工資和正常利潤在內(nèi)的經(jīng)濟(jì)成本,,從而導(dǎo)致物價水平上升,。

供給沖擊。在其他條件不變的情況下,,如果出現(xiàn)嚴(yán)重的供給沖擊,,如自然災(zāi)害導(dǎo)致農(nóng)產(chǎn)品大幅度減產(chǎn),或者由于戰(zhàn)爭,、動亂等原因?qū)е率澜缧缘哪茉次C(jī),,就不僅會引發(fā)通貨膨脹,而且會使經(jīng)濟(jì)增長出現(xiàn)停滯,。

國際傳導(dǎo),。通貨膨脹的國際傳導(dǎo)一般有兩個途徑:貿(mào)易途徑和貨幣途徑。從國際貿(mào)易的傳導(dǎo)過程來看,,如果原料和能源出口國發(fā)生了通貨膨脹并導(dǎo)致原料和能源價格上漲,,就會抬高原料和能源進(jìn)口國的生產(chǎn)成本。如果原料和能源進(jìn)口國是資本品或消費(fèi)品的生產(chǎn)國和出口國,,較高的生產(chǎn)成本就會推高資本品和消費(fèi)品的價格,,并將價格上漲再傳導(dǎo)到其他國家。通貨膨脹通過貨幣途徑在國家間的傳導(dǎo)主要表現(xiàn)為資本在國家間的流動,。排除匯率和利率等因素的影響,,如果A國的通貨膨脹率高于B國,這時A國資本市場的貨幣供給充裕,,而B國的貨幣供給相對短缺,。在此情況下,資本將從A國向B國流動,,從而使B國產(chǎn)生國際收支盈余,,迫使B國采取增發(fā)貨幣等措施進(jìn)行應(yīng)對,這就會使B國通貨膨脹率上升,。

物價水平的波動雖然源于多種因素,,但其周期性主要源于經(jīng)濟(jì)運(yùn)行的周期性,前面所提到的影響物價水平的第一個因素即產(chǎn)出缺口,,也是在經(jīng)濟(jì)周期性波動中出現(xiàn)的,。

觀察上圖中以GDP增長率表示的我國經(jīng)濟(jì)增長曲線可以看出,我國經(jīng)濟(jì)運(yùn)行周期的波峰年分別是1978年(11.7%),、1984年(15.2%),、1992年(14.2%)和2007年(13%)。經(jīng)濟(jì)增長率最低的波谷年分別是1981年(5.2%),、1990年(3.8%),、1999年(7.6%)和2009年(9.1%)。如果依據(jù)波峰年計算周期的長度,從1978年到2007年的29年間,,總共完成了3個經(jīng)濟(jì)周期,,周期的平均長度為9.6年;如果依據(jù)波谷年計算周期的長度,,從1981年到2009年的28年間,,也完成了3個經(jīng)濟(jì)周期,周期的平均長度為9.3年,�,?梢姡覈耐ㄘ浥蛎浿芷谂c經(jīng)濟(jì)周期在波長上基本上是吻合的,。

從圖中兩條曲線的走勢看,,物價波動與經(jīng)濟(jì)波動具有高度相關(guān)性。但最高通貨膨脹率發(fā)生的年份要滯后于經(jīng)濟(jì)周期的波峰年1—4年,;如果排除價格體制改革所引發(fā)的1988年的通貨膨脹,,最高通貨膨脹率發(fā)生的年份(1980、1985,、1994,、2008)也要滯后于波峰年(1978、1984,、1992,、2007)1—2年。這意味著,,當(dāng)經(jīng)濟(jì)擴(kuò)張階段完成并達(dá)到經(jīng)濟(jì)周期波峰年以后的一段時間內(nèi),,物價水平仍然會呈現(xiàn)上升趨勢。與此不同的是,,由于最低通貨膨脹率滯后于經(jīng)濟(jì)周期的時間比較短,,通常只有一兩個季度,因此以年為單位表示的最低通貨膨脹率基本與經(jīng)濟(jì)周期的波谷年同步,。據(jù)此可以得出結(jié)論:盡管也受其他因素的影響,,但物價水平波動的總趨勢主要取決于經(jīng)濟(jì)波動的總趨勢。也就是說,,通貨膨脹周期取決于經(jīng)濟(jì)運(yùn)行周期,。同時,通貨膨脹總是與上一期的產(chǎn)出水平相關(guān),。

在目前及未來一個時期,,我國潛在產(chǎn)出增長率或均衡增長路徑是GDP年增長9.5%左右。如果經(jīng)濟(jì)在這一增長率水平附近運(yùn)行,,就不存在產(chǎn)出缺口,。如果把這一均衡增長的條件放寬一些,,可以把我國經(jīng)濟(jì)增長的適度區(qū)間確定在9%—10%之間。當(dāng)經(jīng)濟(jì)增長率低于9%時,,我國經(jīng)濟(jì)就會出現(xiàn)產(chǎn)出負(fù)缺口并伴隨通貨緊縮;而當(dāng)經(jīng)濟(jì)增長率高于10%以后,,產(chǎn)出就會出現(xiàn)正缺口并引發(fā)通貨膨脹,。

至于影響通貨膨脹的其他因素,如貨幣供應(yīng)量,、通貨膨脹預(yù)期以及國外物價水平的變動,,在很大程度上是與經(jīng)濟(jì)波動的趨勢一致的:當(dāng)經(jīng)濟(jì)運(yùn)行處于擴(kuò)張期時,不僅貨幣供給量會增加,,并且人們對通貨膨脹的預(yù)期也會提高,;如果外國經(jīng)濟(jì)處于擴(kuò)張期,那么,,通貨膨脹的國際傳導(dǎo)也會更嚴(yán)重,。

| |

抑通脹、保增長是今后幾年宏觀調(diào)控的主要任務(wù) |

我國經(jīng)濟(jì)在2009年完成本輪周期的筑底之后,,2010年進(jìn)入擴(kuò)張期,,并出現(xiàn)了產(chǎn)出正缺口,經(jīng)濟(jì)增長率為10.3%,。如果沒有特別的事件發(fā)生,,根據(jù)我國經(jīng)濟(jì)周期的運(yùn)行規(guī)律,經(jīng)濟(jì)擴(kuò)張期將長達(dá)7—8年,。這期間盡管經(jīng)濟(jì)增長速度會有波動,,但年均增長率一般不會低于9%。因此,,通貨膨脹的壓力始終存在,。

2010年,我國國際貿(mào)易順差為1831億美元,,全年凈流入我國的“熱錢”為355億美元,,這些需要央行增發(fā)人民幣進(jìn)行對沖。2010年全年新增人民幣貸款達(dá)7.95萬億元,,超出年初制定的7.5萬億元的信貸規(guī)模,。顯然,流動性的大幅度增長也是構(gòu)成當(dāng)前通貨膨脹壓力的重要因素,。同時,,目前人們普遍存在較高的通貨膨脹預(yù)期。另外,,2010年世界糧食減產(chǎn)以及目前部分石油輸出國局勢出現(xiàn)動蕩,,都有可能導(dǎo)致通貨膨脹的國際傳導(dǎo),。

綜上所述,有效抑制通貨膨脹,,根本在于避免經(jīng)濟(jì)過熱,。同時,需多管齊下,,針對影響通貨膨脹的因素采取相應(yīng)措施,。在控制通貨膨脹的過程中,應(yīng)注意保持經(jīng)濟(jì)適度較快增長,,避免矯枉過正,。