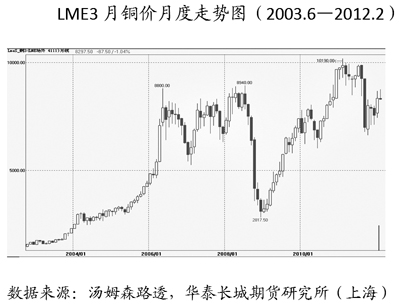

經(jīng)歷過春節(jié)外盤價(jià)格強(qiáng)勢拉漲的行情后,,近期基本金屬價(jià)格步入高位震蕩格局。截至2月15日收盤,,LME3月銅陷入8300美元附近震蕩,。展望后市,,一季度基本金屬將面臨諸多事件的考驗(yàn)。

首先是歐債集中到期考驗(yàn),,二是中國消費(fèi)能否重啟高位接貨,,2月中國消費(fèi)將是考驗(yàn)銅價(jià)的重要事件。而對于鋅,、鋁來講,,針對房地產(chǎn)行業(yè)的政策是繼續(xù)施壓還是有所放寬,將是這兩個(gè)品種消費(fèi)的主要影響因素,。鉛則集中在污染后的消費(fèi)重啟問題上,。目前雖然環(huán)保政策已出臺(tái),,但是近期尚未看到消費(fèi)復(fù)蘇的跡象,。

2011年:消費(fèi)預(yù)期過度炒作

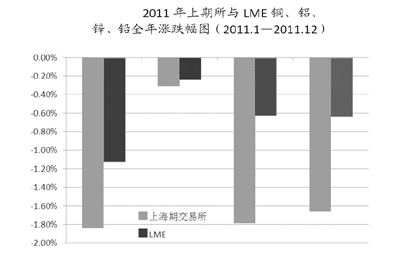

回顧2011年基本金屬價(jià)格,走勢可謂是意料之外,、情理之中,。年初對于中國消費(fèi)的良好預(yù)期,使得與房地產(chǎn),、汽車,、電網(wǎng)建設(shè)相關(guān)的基本金屬在年初價(jià)格統(tǒng)一被強(qiáng)勢拉漲。但是由于過度提前消耗消費(fèi)預(yù)期,,在二季度真實(shí)消費(fèi)注入,、中國基本金屬消費(fèi)集體復(fù)蘇到來后價(jià)格反而大幅下挫。

步入后半年,,歐債危機(jī)全面爆發(fā),,商品集體性暴跌。宏觀影響是2011年的重頭戲,,并且在一定程度可以說宏觀問題的集體爆發(fā)使得基本面對于價(jià)格的影響程度減少,。這些情理之中的因素,讓我們不得不更加審慎地分析2012年行情,。

歐債危機(jī)難解 消費(fèi)疲弱

宏觀因素繼續(xù)影響2012年的金屬走勢,。

2012年2-3月,歐債到期高峰到來,�,!皻W債五國”2012年2月、3月到期債務(wù)總額均達(dá)800-900億歐元,,為2012年全年最高水平,;其中,希臘3月175億歐元債務(wù)到期,,有序違約和債務(wù)重組的概率加大,,希臘存在退出歐元區(qū)的可能,。

而且,需要注意的是,,美國等多國在2012年都會(huì)面臨大選,,靠政治解決歐債危機(jī)的難度加大。

例如,,德國民眾極力反對救助希臘等國,,更別說歐盟之外的其他國家了。所以2012年2月,、3月,,歐洲需在財(cái)政聯(lián)盟和歐元區(qū)分裂間作出選擇。市場對于西班牙,、意大利,,甚至法國的擔(dān)憂都是歐洲經(jīng)濟(jì)面臨的重大危機(jī)。

除了歐債危機(jī)集中到期的困擾,,歐洲消費(fèi)疲弱亦成為壓制市場的因素,。在債務(wù)危機(jī)影響下,歐洲實(shí)體經(jīng)濟(jì)的復(fù)蘇步伐已極為緩慢,,預(yù)計(jì)歐洲對于基本金屬消費(fèi)的貢獻(xiàn)將變負(fù)數(shù),。

庫存較高 價(jià)格上漲乏力

除歐債集中到期的事件外,一季度另一關(guān)鍵要素是中國消費(fèi)能否重啟,。

回顧2011年年初行情,,當(dāng)時(shí)全球市場一片看好,過度過早炒作中國消費(fèi),,結(jié)果卻是在民工荒等多項(xiàng)事件影響下,,中國消費(fèi)晚于預(yù)期啟動(dòng)。雖然整體量仍達(dá)到較高同比增速,,但由于時(shí)間差以及市場的過度提前炒作,,金屬價(jià)格上漲乏力滑落,重啟的消費(fèi)未能如期推漲價(jià)格,。

2012年行情更為復(fù)雜,。1月份,金屬價(jià)格在中國春節(jié)前大幅拉漲,。此次拉漲,,一方面由于前期過度看空,另一方面,,是外盤寄希望于中國消費(fèi)重啟,。所以2、3月份,中國消費(fèi)是否重啟,,能否達(dá)到預(yù)期,,又再度成為關(guān)鍵事件。

目前來看,,市場擔(dān)憂加重,。目前各品種庫存量均維持高位:上海期貨交易所銅庫存逼近20萬噸,已屬歷史高位,;鋁庫存達(dá)到30萬噸,,逐日增加;鋅庫存達(dá)到37萬噸,,鉛3.6萬噸,。

而即使消費(fèi)重啟,首先消耗的也應(yīng)該是庫存,,真正傳導(dǎo)到冶煉廠供應(yīng)方面,,尚需一定時(shí)日。并且目前房地產(chǎn)行業(yè)并不樂觀,,此行業(yè)涉及的鋅,、鋁品種以及所連帶的其他品種的消費(fèi)都將受到質(zhì)疑。

一季度整體來看,,目前金屬價(jià)格暫停春節(jié)漲勢,步入盤整行情,。中國現(xiàn)貨表現(xiàn)以及歐債危機(jī)能否妥善解決將是價(jià)格未來走勢的關(guān)鍵影響因素,。畢竟價(jià)格拉漲后市場憂慮增大,過早到來的經(jīng)濟(jì)向好的樂觀輿論,,反而使高價(jià)位顯得不穩(wěn),。我們認(rèn)為若中國消費(fèi)沒有出現(xiàn)連續(xù)性的顯著重啟,歐債危機(jī)仍無解決跡象,,則基本金屬后期壓力將會(huì)增大,。