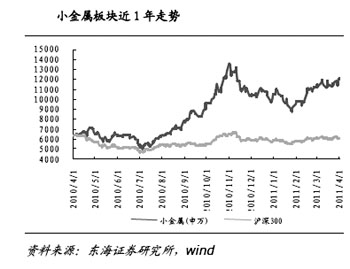

3月以稀土為代表的小金屬價格持續(xù)上漲,,進而帶來相關上市公司股價快速上升,。券商認為,,由于股價較高,小金屬類個股股價短期可能出現(xiàn)回調(diào),;但由于小金屬企業(yè)成長性較好,,短期回調(diào)可能正是介入良機。

價格漲高后需要整固

日前,,國土資源部發(fā)出了《關于下達2011年鎢礦銻礦和稀土礦開采總量控制指標的通知》(以下簡稱《通知》),,繼續(xù)對鎢礦銻礦和稀土礦開采總量控制,其中確定2011年全國稀土礦(稀土氧化物REO)開采總量控制指標為9.38萬噸,,其中輕稀土8.04萬噸,,中重稀土1.34萬噸;鎢精礦(三氧化鎢含量65%)開采總量控制指標為8.7萬噸,,銻礦(金屬量)開采總量控制指標為10.5萬噸,。

這一數(shù)據(jù)較2010年的目標有所提高。相比2010年,,2011年稀土開采總量上限增加了4600噸(2010年為89200噸),;鎢精礦開采總量上限增加了7000噸(2010年為80000噸),銻礦開采總量上升了5000噸(2010年為100000噸),。

銀河證券評論稱,,《通知》表明國家將長期持續(xù)整頓和規(guī)范鎢、銻和稀土行業(yè),。國家堅持總量控制的同時,,將暫停受理新的鎢、銻和稀土礦勘查開采登記申請時間從2011年6月30日延長一年,,到2012年6月30日,,會加劇市場的資源緊張感受。

該券商認為,,今年以來鎢、銻和稀土價格的持續(xù)暴漲已經(jīng)反映了這一預期,,這種價格上漲主要由供給緊張情緒引起,,而非需求顯著增加導致�,!锻ㄖ烦雠_后,,現(xiàn)貨市場有望在《通知》指引下快速尋找到短期均衡價格,,并在高位展開一定時間的調(diào)整。

銀河證券日前發(fā)布的報告稱,,近期受產(chǎn)品價格持續(xù)上漲影響,,鎢、銻和稀土行業(yè)上市公司的股價輪番上漲,,應該是對包括這一政策在內(nèi)一系列政策的集中反應,。我們認為,相關上市公司股價沖高后在現(xiàn)貨市場短期快速尋找到均衡價格并調(diào)整的過程中也可能將展開一輪顯著的調(diào)整,。但由于行業(yè)整頓和規(guī)范將持續(xù),,長期仍然看好鎢、銻和稀土行業(yè)上市公司,。

看好電子元件相關品種

東北證券也認為小金屬類上市公司股價短線有回調(diào)可能,,但是強調(diào)“小金屬具有持續(xù)投資機會�,!�

東北證券發(fā)布的報告表示:

持續(xù)看好小金屬,,尤其是和電子元器件相關的小金屬品種,短期維持強勢可能性更大,,因為受日本地震影響,,國內(nèi)電子元器件企業(yè)產(chǎn)量有望增大,鍺,、銦,、稼、鈦等有望從中受益,。我們對未來3個月小金屬價格持上漲看法,。鉬鐵價格區(qū)間為13萬元/噸至18萬元/噸,鍺價格區(qū)間為8000美元/公斤至12000美元/公斤,,稀,、鎢等價格有望達到2006年至2008年歷史高位。

我們認為在災后重建帶動下,,全球經(jīng)濟需求不成問題,,板塊短期調(diào)整給行業(yè)中期帶來投資機會,投資者可逢低布局,。工業(yè)金屬上漲乏力,,建議關注被低估藍籌、深加工和小金屬上市公司,。

東北證券認為,,二季度有色金屬板塊投資路線有三條:一是產(chǎn)業(yè)鏈上可選擇上游采礦行業(yè)、具有技術含量的加工行業(yè);二是可選擇金屬下游需求相對旺盛的金屬品種如銅,、鎳,、錫、稀缺小金屬,;三是可選擇市場估值水平低于行業(yè)水平的公司,。如江西銅業(yè)、焦作萬方,、東陽光鋁,、云南鍺業(yè)、錫業(yè)股份,、西部礦業(yè),。

稀土資源稅上調(diào)影響不大

自4月1日起,國家統(tǒng)一調(diào)整稀土礦原礦資源稅稅額標準,,稅額為現(xiàn)階段的10-20倍,。國聯(lián)證券表示:稀土資源稅推出,長期影響不大,。

國聯(lián)證券發(fā)布的報告稱,,盡管國家統(tǒng)一調(diào)整稀土礦原礦資源稅稅額標準有助于通過增加開采成本遏制濫采賤賣,但由于調(diào)整后仍從量征收,,而非從價征收,,如果今后稀土價格進一步上漲,從量方式仍不能實現(xiàn)有效控制,。目前稀土價格近年來幾乎沒有停止過漲勢,。

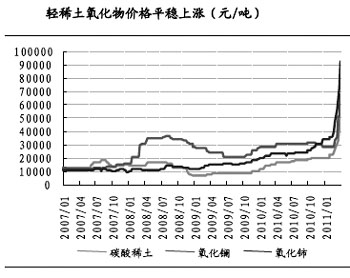

目前,鐠釹合金價格已暴漲至45萬元/噸至48萬元/噸,,氧化鐠釹漲至35萬元/噸,,鏑鐵合金則漲至250萬元/噸上下,僅與年初相比,,漲幅就悉數(shù)超過50%,鏑鐵合金甚至達到70%以上,。所以長期來看資源稅的增加對于稀土公司的利潤沒有帶來影響,隨著價格的不斷上漲,,完全可以覆蓋資源稅的上漲,。稀土價格的上漲趨勢仍沒有變化,,未來在下游強勁需求支撐下,稀土價格的持續(xù)大幅度上漲超出先前的預期,。

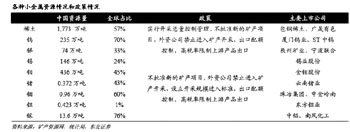

國聯(lián)證券表示,,3月份第四周稀土價格大幅上升,稀土相關公司股價大幅上升,,一些稀土借殼公司也迎來瘋狂上漲,像西藏發(fā)展參與稀土礦的業(yè)務就在短期內(nèi)上漲接近兩倍,。從投資角度說,,國聯(lián)證券建議關注小金屬、稀土永磁概念中的包鋼稀土,、廈門鎢業(yè)。

強烈看好稀土,、鎢,、鍺、銻

中投證券同樣看好小金屬,,尤其看好具有中國資源優(yōu)勢的稀土(如稀缺性更大的南方稀土),、鎢,、鍺,、銻等小品種,。

該券商發(fā)布的報告表示,,這些資源的整合才剛剛開始,資源分布與供應高度集中,、供應控制力度加強,、下游需求超預期因素眾多,,這些小金屬價格的歷史高點將是未來的底部,。

強烈推薦趨勢明顯好轉(zhuǎn)、受提價因素刺激的寶鈦股份,;業(yè)績增長確定,、高端領域和新能源領域盈利能力提升、有望受益福建稀土整合的廈門鎢業(yè),;最早進入廣東稀土領域的央企,、下游稀土冶煉項目取得重大進展、有望以下游冶煉為契機進入上游資源領域的中色股份,;以及鍺行業(yè)龍頭,、產(chǎn)業(yè)鏈非常完善、13N高純鍺有望在下半年取得重大突破的云南鍺業(yè),。

寶鈦股份受產(chǎn)品提價,、高端鈦材需求增長影響,,業(yè)績拐點已經(jīng)出現(xiàn)。公司經(jīng)營狀況未來將會出現(xiàn)持續(xù)明顯好轉(zhuǎn),。首先,,海綿鈦價格從年初6萬左右上漲到目前的7.6萬元左右,,目前上游鈦精礦出現(xiàn)了供應緊張態(tài)勢,在鈦產(chǎn)品價格仍處歷史底部的情況下,,鈦產(chǎn)品上漲的概率與上漲的空間都很大,;其次,價格上漲導致公司深加工產(chǎn)品價格盈利空間增大,;此外,,軍工鈦材增長是長期趨勢,在出現(xiàn)爆發(fā)性增長之前,,軍工鈦材需求穩(wěn)定增長依然是長期趨勢。

中投證券預計寶鈦股份2011-2013年EPS為0.31,、0.87和2.29元,,同時,產(chǎn)品價格上漲,、航鈦出口以及軍工鈦材銷售增長超預期的可能也使公司業(yè)績爆發(fā)性增長的時間可能提前,,維持“強烈推薦”投資評級,預計未來6-12個月目標價40元,。

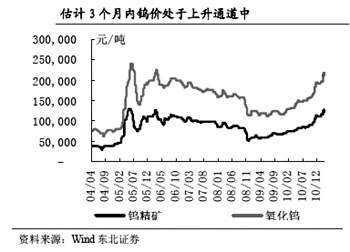

鎢品價格上漲與鎢業(yè)務產(chǎn)能擴張增大了廈門鎢業(yè)業(yè)績大幅增長的確定性,;稀土板塊產(chǎn)業(yè)鏈向上延伸的可能有望顯著提升其股價估值水平。在上游資源高度集中,、供給控制力度加大的情況下,,中投證券認為,鎢價前期歷史高點有望是未來的底部,,看好行業(yè)發(fā)展,,看好產(chǎn)業(yè)鏈完整、高端產(chǎn)品開始貢獻盈利的廈門鎢業(yè),。

另外,,作為福建稀土產(chǎn)業(yè)整合主體,廈門鎢業(yè)有望受益于南方稀土整合帶來的超額收益,,同時,,3000噸高端磁性材料也將成為公司未來的盈利增長點�,?紤]到鎢價上漲貢獻,、新建產(chǎn)能釋放、高端硬質(zhì)合金刀片貢獻,、稀土也有望貢獻盈利,,公司業(yè)績還存在較大超預期增長的可能,中投證券上調(diào)廈門鎢業(yè)2011-2013年盈利預測(分別為1.42元,、1.81元和2.31元),。參考目前二級市場板塊估值水平,,該券商給出6-12個月目標價80元。

產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化提升云南鍺業(yè)整體盈利能力,,13N高純鍺仍是主要超預期因素,。中投證券認為,2010年鍺價是歷史底部也將是未來的底部,,下游需求領域尤其安全性更高的太陽能領域可能出現(xiàn)超預期需求,,鍺還屬于優(yōu)勢資源品種,對鍺行業(yè)持續(xù)看好,。

云南鍺業(yè)業(yè)績對鍺價很敏感,,鍺價上漲直接體現(xiàn)為公司業(yè)績大幅增長。以目前公司25噸自產(chǎn)鍺精礦考慮,,鍺價每上漲1000元/公斤左右,,公司EPS將提升0.12元左右。2010年鍺年均價在6000元/公斤左右,,按1.1萬元/公斤的鍺價計算,,不考慮下游產(chǎn)品更大的提價空間和盈利空間,僅公司自產(chǎn)鍺精礦就可以貢獻EPS0.6元左右,。

中投證券維持公司2011-2013年盈利預測分別為1.36元,、1.81和2.74元。該券商認為,,13N高純鍺在2011年下半年出現(xiàn)突破的可能性非常大,,一旦13N高純鍺實現(xiàn)產(chǎn)業(yè)化,1噸的13N高純鍺將實現(xiàn)EPS在2元左右,,公司業(yè)績超預期可能性很大,,維持“推薦”的投資評級。

關注小金屬深加工企業(yè)

宏源證券看好小金屬深加工企業(yè)股價走勢,。

該券商發(fā)布的報告稱:

歐美收緊預期強烈,,中國需求增速放緩,基本金屬步入頂部區(qū)間,。流動性方面:歐洲加息預期日漸強烈,,美國經(jīng)濟逐步復蘇,QE2預計即將結(jié)束,,我國上調(diào)存款準備金率和加息預期尚存,;基本面方面:國內(nèi)經(jīng)濟增速拐點已現(xiàn),房地產(chǎn),、汽車,、家電等下游需求領域增速大幅放緩,會在一定程度上對基本金屬的價格產(chǎn)生抑制,。但是伴隨日本重建以及消費旺季的到來,,也會對金屬價格產(chǎn)生一定支撐,,因此我們預計基本金屬價格已經(jīng)步入頂部區(qū)間。

政策支持力度不減,,地緣政治動蕩頻發(fā),,稀貴金屬尚存上漲空間。進入2011年,,國家對稀有戰(zhàn)略金屬的重視和支持力度依然不減,,稀土環(huán)保標準的出臺,以及正在醞釀中的資源稅征收辦法,,行業(yè)整合的加速以及加快培養(yǎng)和發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)的政策傾斜,,都將在“十二五”開局之年給稀有金屬帶來良好的發(fā)展機遇和發(fā)展空間,有利于進一步推升稀有金屬的價格水平,,看好鎢,、稀土和鈦等。地緣政治動蕩的不斷頻發(fā),,也將不斷推升黃金價格水平。

研發(fā)創(chuàng)新不斷增多,,技術裝備不斷升級,,加工企業(yè)逐步迎來春天。隨著戰(zhàn)略新興產(chǎn)業(yè)的發(fā)展,,我國整體技術和裝備水平將不斷提升,,進口替代的空間有望逐步被打開,小金屬深加工型企業(yè)有望逐步迎來春天,。

宏源證券認為,,基本金屬中銅陵有色、錫業(yè)股份和馳宏鋅鍺值得低位適度參與,,投資者也可關注鋁價的補漲機會,;稀貴金屬企業(yè)可關注包鋼稀土、辰州礦業(yè),、寶鈦股份,、廈門鎢業(yè)和榮華實業(yè);加工類企業(yè)可關注新疆眾和,、東陽光鋁,、利源鋁業(yè)和南山鋁業(yè)。