盡管近日發(fā)生的日本大地震對民航板塊可能產(chǎn)生短期利空影響,但考慮到今年以來該行業(yè)的優(yōu)異運營表現(xiàn),,以及如今股價估值偏低,,券商大多認為民航板塊存在交易性機會。

地震影響有限

3月11日,,日本發(fā)生特大地震,。受地震影響,日本成田,、羽田,、仙臺等機場一度關(guān)閉。不過券商大多認為,,日本此次地震對中國航空公司影響不大,。

興業(yè)證券稱:地震屬于偶發(fā)因素,對航空公司業(yè)績影響不大,。只要核電站事故能有效控制,,中日航線需求依然長期向好,對航空公司業(yè)績影響甚微,。

該券商發(fā)布的報告從短中長三階段影響分析了這一事件,。報告認為:

短期來看,地震發(fā)生后,,在日中國人陸續(xù)撤離回國,,在華日本人回日探親訪友,中日航線旅客需求依然旺盛,。到了中期,,由于擔(dān)心余震和核電站事故,旅行團方面的旅游需求預(yù)計會較大幅度減少,。航空公司會通過運力調(diào)配來積極應(yīng)對,部分運力將被調(diào)回國內(nèi),,以彌補日本航線損失,,對航空公司業(yè)績的總體影響不大。

長期來看,,地震只是偶發(fā)因素,,隨著全球經(jīng)濟復(fù)蘇和中日經(jīng)濟聯(lián)系的日益緊密,日本航線需求長期看好,。今年受地震影響和核輻射擔(dān)憂而減少的需求將在以后逐漸回歸,,今年的低基數(shù)必將導(dǎo)致明年的高增長。

長江證券也認為:日本地震對中國航空公司“心理影響重于財務(wù)影響”。該券商發(fā)布的報告稱:

地震發(fā)生至今,,中國各航空公司尚未發(fā)生直接損失,。中國民航飛往日本東京成田、東京羽田機場的航班備降日本大阪,、名古屋等機場,,中國國際航空公司兩架波音777客機滯留東京成田機場,人機均平安,。

地震對航空公司產(chǎn)生的影響更多是心理層面,。

一方面,航空公司不會將調(diào)減運力閑置,。由于飛機可以移動,,且中日航線航距短,因此目前執(zhí)飛中日航班的飛機,,同樣適合國內(nèi)航線,。預(yù)計國航、東航,、南航將會抽調(diào)部分中日航線運力至內(nèi)線市場,,以應(yīng)對內(nèi)線市場運力緊張。

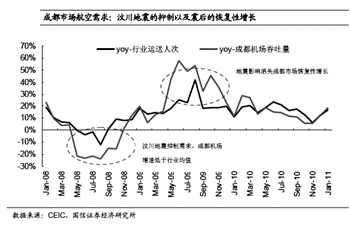

另一方面,,借鑒汶川地震影響成都市場的經(jīng)驗數(shù)據(jù),,震后6個月成都機場吞吐量僅偏離行業(yè)均值20%,年化僅為10%,,且地震產(chǎn)生的心理影響消失之后,,次年成都市場的航空需求實現(xiàn)了恢復(fù)性增長。

需求持續(xù)增長

行業(yè)運行情況良好是券商看上民航板塊的主要原因之一,。從數(shù)據(jù)來看,,今年年初,中國民航業(yè)運行數(shù)據(jù)表現(xiàn)良好,。

中金公司稱,,春節(jié)效應(yīng)拉動1月需求快速增長。1月份旅客周轉(zhuǎn)量同比增幅為18.3%,,基本接近了2010年全年19.8%的增速,,高于世博后11月和12月的增速。分航線看,,在全球經(jīng)濟持續(xù)回暖的帶動下,,國際市場的表現(xiàn)甚至好于受春運帶動的國內(nèi)市場,。統(tǒng)計數(shù)據(jù)顯示,,1月國際旅客運輸量同比增幅高達25.5%,,好于國內(nèi)市場9.4個百分點。

2月份運輸量增速如期回落,,票價水平增幅收窄,。“根據(jù)我們的了解,,2月份前半月由于春節(jié)因素影響,,吞吐量增速明顯放緩,票價水平也出現(xiàn)該輪行業(yè)景氣周期以來的首次同比下滑,。但下半月春節(jié)過后,,航空需求開始逐步恢復(fù),票價水平也相應(yīng)上漲,。綜合來看,,我們預(yù)期2月份行業(yè)需求將會有一個單位數(shù)的增長,票價水平同比則小幅提升,�,!敝薪鸸景l(fā)布的報告表示。

光大證券在分析了航空公司的運營數(shù)據(jù)和財務(wù)數(shù)據(jù)后,,也表示看好該板塊,。

該券商發(fā)布的報告表示:1月,行業(yè)旅客量增速為16.8%,。票價及運營效率均較去年春運明顯增長,。1月,預(yù)計行業(yè)票價同比增長接近20%,;能夠反映公司營運效率的指標座公里收入,,1月預(yù)計同比增長超過20%,與2010年2月相比明顯增長4.5%,;預(yù)計1月行業(yè)收入同比增長27%,,日期調(diào)整后與2010年2月相比,營業(yè)收入,、主營業(yè)務(wù)收入分別增長10.5%,、11.1%,增速均達兩位數(shù),;行業(yè)利潤總額接近30億元,,不但較2010年同期大幅扭虧為盈,而且調(diào)整日期后,,較2010年2月同比增長高達47.3%。

板塊估值較低

在券商們看來,,民航板塊近期可能存在交易性機會的原因,,一方面是因為行業(yè)運營業(yè)績良好,,另一方面也是因為板塊估值較低。

“我們認為目前航空板塊存在交易性投資機會,,主要基于2011年行業(yè)供需結(jié)構(gòu)依然良好,,目前估值水平位于歷史低位,主要風(fēng)險因素尚可控制,�,!睆V發(fā)證券稱。

該券商發(fā)布的報告表示:民航業(yè)過去的一年令人難忘,,經(jīng)濟復(fù)蘇又逢世博年,、亞運年,私人消費膨脹刺激了旺盛的出行需求,,在民航管制,、資源緊張矛盾中,客座率和票價高位上行,,激發(fā)了民航業(yè)的高增長,、高盈利。2011年我國航空供求結(jié)構(gòu)依然良好,,目前國內(nèi)主要航空公司的動態(tài)PE水平在10—15倍左右,,PB為3倍左右,從歷史上看,,處于低水平區(qū)間,。

京滬高鐵分流影響較小,預(yù)計將分流國內(nèi)航空旅客2%左右,。2011年全年航空客運量能實現(xiàn)12%左右的增長,,而預(yù)計可用座位數(shù)增長10%,行業(yè)供需結(jié)構(gòu)依然良好,,支撐客座率和票價高位上行,。

油價風(fēng)險中性。2月份國內(nèi)燃油附加費與油價聯(lián)動上漲,,根據(jù)測算航空公司國內(nèi)燃油附加費收入的增加基本完全覆蓋用油成本的增長,。而且從國際成熟航空公司盈利水平與經(jīng)濟波動關(guān)系看,經(jīng)濟復(fù)蘇階段航空公司主營毛利率呈上升趨勢,。這也表明,,只要供需結(jié)構(gòu)良好,溫和通脹中油價成本易于轉(zhuǎn)嫁,。

廣發(fā)證券報告認為,,2011年1月份雖是航空傳統(tǒng)淡季,但全行業(yè)盈利創(chuàng)造了1月單月盈利的最好水平,。今年全年行業(yè)供需結(jié)構(gòu)依然良好,,目前行業(yè)風(fēng)險可控,,且估值水平處于歷史低位,建議把握交易性投資機會,。行業(yè)主要看點包括:1月份盈利創(chuàng)新高,,收入效應(yīng)驅(qū)動航空消費大眾化,歐美經(jīng)濟復(fù)蘇,、人民幣升值刺激國際航線需求,,貨運整合提速。建議重點關(guān)注中國國航,、南方航空,、海南航空。