º”œ¢°¢Ã·∏þú (zh®≥n)Ç‰Ω¬ ,°¢CPI–¬∏þ,£¨ÖR¬ ë(zh®§n)Ýé°¢ðî»Î–‘Õ®√õ°≠°≠∏˜ÓêΩ»⁄‘~ÖR‘⁄2010ƒÍœ§îµ(sh®¥)µ«≈_(t®¢i)¡¡œý,°£±©ùq±©µ¯µƒ––«È,£¨≤ªîýº”¥aµƒ’˛≤þ’{(di®§o)øÿ£¨…Ã∆∑ –àˆΩoŒ“ÇÉ¡Ùœ¬µƒ2010ƒÍ «»Á¥À¡Ó»ÀÎy“‘Õ¸ë—,°£◊匓ÇɪÿÓô,°¢’πÕ˚“ªœ¬∫Í”^Ωõ(j®©ng)ù˙(j®¨)°¢”–…´ΩåŸ,°¢Þr(n®Æng)Æa(ch®£n)∆∑,°¢ƒÐ‘¥ªØπ§∏˜∞ÂâK÷ÿ“™∆∑∑Nµƒ±Ì¨F(xi®§n)∫Õ◊þÑð(sh®¨)£¨ø¥ø¥‘⁄∫Í”^’˛≤þµƒ’{(di®§o)¿Ìœ¬,£¨…Ã∆∑°∞ØÇ≈£°±ƒÐ∑Ò‘⁄2011ƒÍ∆Ω∑Ä(w®ßn)◊É°∞úÿ�,£°�,°£

°°°°Ωõ(j®©ng)ù˙(j®¨)‘ˆÈL«∞µÕ∫Û∏þÕ®√õâ∫¡¶—”¿m(x®¥)

°°°°2011ƒÍ ¿ΩÁΩõ(j®©ng)ù˙(j®¨)’˚Ûw»‘å¢Ãé”⁄èÕ(f®¥)ÃKþM(j®¨n)≥ÃÆî(d®°ng)÷–,£¨µ´ «∏þ ßòI(y®®)¬ °¢∏þ≥ý◊÷õQ∂®¡ÀèÕ(f®¥)ÃKþM(j®¨n)≥õƒæè¬˝–‘,£¨“≤õQ∂®¡ÀÆî(d®°ng)«∞√¿,°¢»’°¢öW≥¨åíÀ…µƒÿõé≈’˛≤þ増”¿m(x®¥),°£¥ÀÕ‚,£¨Ωõ(j®©ng)ù˙(j®¨)èÕ(f®¥)ÃKþM(j®¨n)≥õƒ≤ÓÆêåß(d®£o)÷¬ ¿ΩÁ÷˜“™Ωõ(j®©ng)ù˙(j®¨)Ûw£¨”»∆‰ «√¿öW∞l(f®°)þ_(d®¢)Ωõ(j®©ng)ù˙(j®¨)Ûw÷ÆÈg∑÷∆Áº”Ñ°,£¨þ@∑N∑÷∆Á墑ˆº”Œ¥ÅÌΩõ(j®©ng)ù˙(j®¨)‘ˆÈLµƒ≤ª¥_∂®–‘,°£2011ƒÍ÷–á¯∫Í”^Ωõ(j®©ng)ù˙(j®¨)þ\(y®¥n)––“¿»ª∆Ω∑Ä(w®ßn)£¨Õ∂ŸY“¿»ª «Ωõ(j®©ng)ù˙(j®¨)‘ˆÈLµƒ÷˜¡¶,£¨µ´‘⁄Ωõ(j®©ng)ù˙(j®¨)ΩY(ji®¶)òã(g®∞u)’{(di®§o)’˚,°¢ÿõé≈’˛≤þ”…À…⁄Öæo°¢≥ˆø⁄‘ˆÀŸªÿ¬‰µ»“ÚÀÿπ≤Õ¨◊˜”√œ¬,£¨Õ¨2010ƒÍœý±»,£¨Å̃ÍΩõ(j®©ng)ù˙(j®¨)‘ˆÀŸ’˚Ûw墪ÿ¬‰£¨≤¢≥ ¨F(xi®§n)≥ˆ°∞«∞µÕ∫Û∏þ°±ëB(t®§i)Ñð(sh®¨),°£

°°°°èƒ2010ƒÍ10È_ º,£¨‘⁄ ≥∆∑Ér(ji®§)∏Ò…œùqµƒéßÑ”(d®∞ng)œ¬£¨Œ“á¯Õ®ÿõ≈Ú√õ”…ÓA(y®¥)∆⁄◊É?y®≠u)ȨF(xi®§n)åç(sh®™),°£2011ƒÍ,£¨ ≥∆∑Óê°¢æ”◊°ÓêÉr(ji®§)∏Ò“¿»ª”–…œùqÑ”(d®∞ng)¡¶,£¨÷–ÈL∆⁄Œ“á¯Ñ⁄Ñ”(d®∞ng)¡¶≥…±æ墿^¿m(x®¥)…œ…˝,£¨¡˜Ñ”(d®∞ng)–‘±≥æ∞œ¬µƒðî»Î–‘Õ®√õâ∫¡¶“≤増”¿m(x®¥)£¨þ@–©“ÚÀÿå¢ πµ√Õ®ÿõ≈Ú√õ≥ ¨F(xi®§n)≥ˆÈL∆⁄ªØ⁄ÖÑð(sh®¨),°£èƒïr(sh®™)Èg…œÅÌø¥,£¨”…”⁄2010ƒÍ«∞∞΃͌ÔÉr(ji®§)ÀÆ∆Ωð^µÕ£¨ ЬNŒ≤“ÚÀÿ”∞Ìë,£¨2011ƒÍ…œ∞΃Íø…ƒÐ «»´ƒÍÕ®√õµƒ∏þ¸c(di®£n),°£

°°°°2011ƒÍ∫Í”^Ωõ(j®©ng)ù˙(j®¨)’˛≤þª˘’{(di®§o)“—∂®°£å¶(du®¨)”⁄ÿõé≈’˛≤þ,£¨Îm’f背ƒ◊÷…œø¥ «°∞∑Ä(w®ßn)Ω°°±,£¨µ´‘⁄Õ®√õ–ŒÑð(sh®¨)á¿(y®¢n)æ˛°¢ÿî(c®¢i)’˛’˛≤þåíÀ…“—∂®µƒ«∞÷œ¬,£¨2011ƒÍÿõé≈’˛≤þ’˚Ûw墰∞⁄Öæo°±∂¯≤ª «°∞≤ªÀ…≤ªæo°±µƒ÷––‘,°£÷µµ√ÍP(gu®°n)◊¢µƒ «£¨Îm»ªÿõé≈’˛≤þ⁄Öæo£¨µ´èƒŸYΩ√ÊÅÌø¥,£¨2011ƒÍ –àˆ¡˜Ñ”(d®∞ng)–‘“¿»ª≥‰‘£,°£ÓA(y®¥)”ã(j®¨)2011ƒÍ…Ã∆∑Ér(ji®§)∏Ò◊þÑð(sh®¨)»‘å¢ ÐµΩ¡˜Ñ”(d®∞ng)–‘þ^ £”∞Ì루’˚Ûw‘⁄∏þÉr(ji®§)Ö^(q®±)Ègþ\(y®¥n)––,°£

°°°°√Þª®,°¢‰\°¢‘Á∂iµæµ»∆∑∑N≥…Ωª±¨∞l(f®°)µƒ«Èõr∫Д–ø…ƒÐ‘⁄2011ƒÍ‘Ÿ¥Œ…œ—ð,°£èƒÉr(ji®§)∏Ò◊ÉÑ”(d®∞ng)∑˘∂»Ω«∂»ø¥,£¨√Þª®µ»∆∑∑N“—Ωõ(j®©ng)œ˚∫ƒ¡À∆‰Ér(ji®§)∏Òø’Èg£¨“Ú¥À’˚ÇÄ(g®®)2011ƒÍÞr(n®Æng)Æa(ch®£n)∆∑å¢ «Ér(ji®§)∏Ò≤®Ñ”(d®∞ng)Ö^(q®±)Èg◊Ó’≠µƒ∞ÂâK,£ªΩåŸ∫ՃБ¥ªØπ§’Ò∑˘»‘å¢æS≥÷∏þŒª,£¨≤¢«“èƒ –àˆü·¸c(di®£n)∑÷Œˆ£¨ƒÐ‘¥ªØπ§∫Д–ø…ƒÐ≥…ûÈ2011ƒÍŸYΩ◊∑≈ıµƒ∆∑∑N,£¨èƒ∂¯º”¥Û∆‰≤®Ñ”(d®∞ng)Ãÿ–‘∫ÕŸYΩ»ðº{ƒÐ¡¶,£¨≥…ûÈ –àˆµƒ–¬¡¡¸c(di®£n)°£

°°°°¥Û∂π‘⁄ÔL(f®•ng)”Í÷–«∞––÷–ÈL∆⁄…œùq∏Òæ÷≤ª∏ƒ

°°°°2010ƒÍÞr(n®Æng)Æa(ch®£n)∆∑÷–¥Û∂πµƒ◊þÑð(sh®¨)Ωõ(j®©ng)öv¡À胷j·Ñ?w®¥){(di®§o)’˚µΩØÇøÒ…œùq,£¨‘ŸµΩªÿ¬‰’{(di®§o)’˚µƒ÷Ð∆⁄,£¨“≤ø…“‘∏≈¿®ûÈ°∞èƒ≥¡ƒ¨µΩ±¨∞l(f®°)°±°£2010ƒÍ¥Û∂πÉr(ji®§)∏Òµƒ◊ÉªØ Ð“ª∂®Ω»⁄“ÚÀÿ”∞Ìë,£¨µ´∆‰ºæπù(ji®¶)–‘◊þÑð(sh®¨)Ãÿ’˜√˜Ô@,£¨––«È◊þÑð(sh®¨)∂ýÎSπ©–Ë≠h(hu®¢n)æ≥◊ɪØ∂¯◊ɪأ¨∂¯÷¡2010ƒÍœ¬∞΃Í,£¨ –àˆµƒ”∞Ìë“ÚÀÿÖRºØ,£¨èÕ(f®¥)Îsµƒ –àˆ∑’á˙¡Ó¥Û∂π€òı««∞––°£

°°°°å¶(du®¨)”⁄¥Û∂πÉr(ji®§)∏Ò,£¨Œ“ÇÉ“¿»ªà‘(ji®°n)≥÷÷–ÈL∆⁄ø¥ùqµƒ”^¸c(di®£n),°£»´«Ú¥Û∂π–Ë«Û≤ªîý‘ˆÈL£¨ƒœ√¿¥Û∂ππ©ë™(y®©ng)¡ø¥Ê‘⁄ð^¥Û◊Éîµ(sh®¥),£¨√¿á¯¥Û∂πÃé”⁄µÕéϥʵƒ÷Ð∆⁄÷–,£¨‘≠”Õ”–…œùq⁄ÖÑð(sh®¨)°¢√¿‘™»‘ø…ƒÐ¿^¿m(x®¥)ŸH÷µµ»“ÚÀÿ∂ºå¢ûÈ¥Û∂π…œùq÷π©¿Ì”…,£¨µ´∂Ã∆⁄ еΩ÷–á¯òO¡¶∑Ä(w®ßn)∂®ŒÔÉr(ji®§)µƒ”∞Ìë,£¨á¯É»(n®®i)¥Û∂πÉr(ji®§)∏Ò増”¿m(x®¥)»ı”⁄Õ‚±Pµƒ◊þÑð(sh®¨)°£2011ƒÍ¥∫πù(ji®¶)«∞∫Û,£¨¥ÛþB¥Û∂πÉr(ji®§)∏Ò増”¿m(x®¥)±ªÑ”(d®∞ng)∏˙ùq,°¢÷ÿ–ƒ÷ùu…œ“∆µƒ∏Òæ÷°£ÎS÷¯ƒœ√¿¥Û∂πÆa(ch®£n)¡øµƒ√˜Œ˙,£¨ –àˆÍP(gu®°n)◊¢∂»å¢ÞD(zhu®£n)“∆µΩ±±∞ΫÚ≤•∑N√Ê∑e≈cÃÏö‚“ÚÀÿ≥¥◊˜…œ,°£

°°°°‘⁄»´«Ú¥Û∂ππ©–Ë∏Òæ÷”…åíÀ…ÞD(zhu®£n)ûÈ∆Ω∫‚µƒ±≥æ∞œ¬,£¨¥Û∂ππ©ë™(y®©ng)¡ø≤ª»ð”– ߣ¨…˙Æa(ch®£n)≥…±æ‘ˆº”,°¢Õ®√õÓA(y®¥)∆⁄œ¬µƒ…Ã∆∑ùqÉr(ji®§)墡ӥÛ∂πÉr(ji®§)∏Òµƒµ◊≤øÖ^(q®±)Èg…œ“∆,°£»Áπ˚2011ƒÍ∂»ƒœ√¿¥Û∂ππ©ë™(y®©ng)¡øœ¬’{(di®§o)£¨»´«Ú¥Û∂ππ©–Ë∏Òæ÷å¢ï˛(hu®¨)∏ƒ◊É,£¨ƒ«√¥¥Û∂π÷–ÈL∆⁄¿^¿m(x®¥)…œ––µƒ∏Òæ÷増”¿m(x®¥)°£

°°°°æ´„~Æa(ch®£n)¡ø‘ˆÈL»‘”–œÞ„~≈£»‘‘⁄€òı««∞––

°°°°2010ƒÍ„~ –ÓHûÈèÕ(f®¥)Îs,£¨…œ∞΃ÍLME„~Ér(ji®§)≥ˆ¨F(xi®§n)É…≤®20%“‘…œµƒªÿ’{(di®§o),£¨œ¬∞΃͔÷÷±æÄ…œùq£¨≤ªîýÀ¢–¬öv ∑∏þ¸c(di®£n),°£á¯É»(n®®i)„~Ér(ji®§)≈cÕ‚±PœýÀ∆,£¨µ´±Ì¨F(xi®§n)≤ª»ÁÕ‚±Pèä(qi®¢ng)Ñ≈°£

°°°°∑÷ŒˆÅÌø¥,£¨öW÷Þ÷˜ôý(qu®¢n)Ç˘Ñ’(w®¥)Œ£ôC(j®©)ÿû¥©”⁄„~Ér(ji®§)µƒ√ø¥Œªÿ’{(di®§o),£¨µ´≥˝¥ÀÕ‚£¨»´«Ú÷˜“™á¯º“å¶(du®¨)ªÿ ’¡˜Ñ”(d®∞ng)–‘µƒëB(t®§i)∂»þÄ «∆¡ÀÍP(gu®°n)ÊI◊˜”√,°£…œ∞΃ÍÉAœÚ”⁄ ’øs¡˜Ñ”(d®∞ng)–‘,£¨œ¬∞΃͑Ÿ¥Œ∑≈À…¡˜Ñ”(d®∞ng)–‘≥…ûÈ»´ƒÍ„~Ér(ji®§)≤®Ñ”(d®∞ng)µƒ◊Ó÷˜åß(d®£o)“ÚÀÿ°£èƒª˘±æ√Êø¥,£¨ΩÒƒÍ≥ ¨F(xi®§n)π©–ËÉ…Õ˙µƒæ÷√Ê,£¨∞l(f®°)þ_(d®¢)᯺“„~œ˚ŸM(f®®i)≥ˆ¨F(xi®§n)èÕ(f®¥)ÃK£¨÷–ᯄ~œ˚ŸM(f®®i)‘ˆÈL∫√”⁄ÓA(y®¥)∆⁄,£¨ÃÿÑe÷µµ√ÍP(gu®°n)◊¢µƒ «,£¨ƒÍµ◊„~ETPµƒÕ∆≥ˆ÷˙ùq¡À„~Ér(ji®§)°£

°°°°2011ƒÍ‘⁄√¿á¯±£Ωõ(j®©ng)ù˙(j®¨)‘ˆÈL,°¢µ¬á¯Ωõ(j®©ng)ù˙(j®¨)‘ˆÈLèä(qi®¢ng)Ñ≈,°¢÷–á¯Ωõ(j®©ng)ù˙(j®¨)«Û∑Ä(w®ßn)µƒπ≤Õ¨◊˜”√œ¬£¨»´«ÚΩõ(j®©ng)ù˙(j®¨)»‘ï˛(hu®¨)≥ ¨F(xi®§n)‘ˆÈLµƒ∏Òæ÷,£¨Õ¨ïr(sh®™)∞l(f®°)þ_(d®¢)᯺“‘⁄±£‘ˆÈLµƒ«∞÷œ¬»‘ï˛(hu®¨)∑≈»Œ¡˜Ñ”(d®∞ng)–‘,£¨þ@ûÈ„~Ér(ji®§)µƒ…œ––µÏ∂®¡Àª˘µA(ch®≥)°£èƒ„~µƒπ©ë™(y®©ng)ÅÌø¥,£¨”…”⁄„~æ´µVπ©ë™(y®©ng)Îy“‘≥ˆ¨F(xi®§n)‘ˆÈL,£¨æ´„~µƒÆa(ch®£n)¡ø‘ˆÈL»‘»ª”–œÞ£¨„~µƒª˘±æ√Êå¢≥ˆ¨F(xi®§n)40-50»fá絃»±ø⁄,£¨‘Ÿøºë]µΩ„~ETFµƒÕ∆≥ˆ,£¨„~ª˘±æ√Êå¢÷ß≥÷„~Ér(ji®§)¿^¿m(x®¥)…œùq°£Æî(d®°ng)»ª,£¨∞l(f®°)’π÷–᯺“¿^¿m(x®¥)å¶(du®¨)øπÕ®√õ»‘ «Œ“ÇÉÍP(gu®°n)◊¢µƒΩπ¸c(di®£n),°£

°°°°ƒz –±£≥÷èä(qi®¢ng)Ñð(sh®¨)’ éùqÑð(sh®¨)”…‰h¿˚ÞD(zhu®£n)úÿ∫Õ

°°°°2009ƒÍ «Ãσz –àˆ‘⁄Ωõ(j®©ng)övΩ»⁄Œ£ôC(j®©)∫Û∑¥è󵃓ªƒÍ£¨2009ƒÍƒÍµ◊∑¥èó∏þ∂»þ_(d®¢)µΩÎA∂Œ–‘∏þ¸c(di®£n)£¨2010ƒÍƒÍ≥ıµƒ∆⁄ƒz◊þÑð(sh®¨)”…¥À∏þ¸c(di®£n)È_ º,£¨ÎS∫ÛµƒÃσz◊þÑð(sh®¨) «∫Í”^’˛≤þ√Ê∫ÕÃσzπ©–˪˘±æ√Ê∆´èä(qi®¢ng)µƒ≤©Þƒ,°£ÎS∫Û‘⁄᯺“É…¥ŒíÅɶ(ch®≥)“‘º∞∏þ ¢ ¬º˛“˝∞l(f®°)µƒœµΩy(t®Øng)–‘ÔL(f®•ng)ÎU(xi®£n)œ¬£¨á¯É»(n®®i)∆⁄ƒzÈ_ ºœ¬µ¯÷Ƭ∑,£¨á¯É»(n®®i)¨F(xi®§n)ÿõ –àˆ‘⁄21000‘™/áçÃé¬ œ»”|µ◊,°£6‘¬µ◊᯺“Ωõ(j®©ng)ù˙(j®¨)’˛≤þ⁄Ö≈Ø£¨…Ã∆∑ –àˆÈ_ ºÞD(zhu®£n)≈Ø,£¨ª˘±æ√Êèä(qi®¢ng)Ñ≈µƒÃσz –àˆÃ§…œ¡À…œùq÷Ƭ∑,°£‘⁄ŸYΩµƒèä(qi®¢ng)¥ÛÕ∆Ñ”(d®∞ng)œ¬£¨∂Ã∂Ã25ÃÏïr(sh®™)Èg≥÷Ç}¡ø‘ˆº”Ω¸8»f ÷,£¨ùq∑˘þ_(d®¢)µΩ45%,£¨Ér(ji®§)∏Ò±ªÕ∆ùqµΩ4»f◊Û”“°£11‘¬∑ð÷–á¯∫Í”^æoøs’˛≤þÓl∑±≥ˆ≈_(t®¢i),£¨Ãσz∆⁄ÿõ‘⁄’˛≤þµƒ¥Úâ∫œ¬,£¨¥Û∑˘ªÿ¬‰°£

°°°°’πÕ˚∫Û –,£¨ÓA(y®¥)”ã(j®¨)2011ƒÍ∆⁄ƒzèä(qi®¢ng)Ñð(sh®¨)≤ª∏ƒ,£¨µ´èä(qi®¢ng)∂»úp»ı°£2011ƒÍ»´«ÚµƒÃσzÆa(ch®£n)¡ø‘⁄1000»fáç◊Û”“,£¨µ´√˜ƒÍµƒÐá –»‘墱£≥÷‘ˆÈL,£¨å¶(du®¨)Ãσzµƒ–Ë«Û¡øÓA(y®¥)”ã(j®¨)‘ˆº”ûÈ1020»fá磨Ãσzµƒπ©–Ë»‘Ãé”⁄∆Ω∫‚ÝÓëB(t®§i),£¨¡ÌÕ‚á¯ÎH‘≠”ÕÉr(ji®§)∏Ò∫Ðø…ƒÐ‘⁄√˜ƒÍ‘Ÿ¥Œþ_(d®¢)µΩ√øÕ∞100√¿‘™,£¨þ@å¶(du®¨)ÃσzÉr(ji®§)∏Òå¢ «“ªÇÄ(g®®)ð^ûÈ”–¿˚µƒ÷ß쌰£

°°°°µ´√˜ƒÍƒÍ≥ı÷–ᯃz –◊þÑð(sh®¨)≤¢≤ªò∑”^,£¨÷˜“™µƒ±Ø”^“ÚÀÿ怺ؑ⁄÷–á¯á¯É»(n®®i),°£

°°°° ◊œ»£¨2010ƒÍƒÍµ◊«∞÷–á¯Ðá –Æê�,£ª±�,£¨Ã·«∞Õ∏÷ß¡À√˜ƒÍƒÍ≥ı÷–á¯∆˚Ðá –àˆµƒœ˚ŸM(f®®i)ƒÐ¡¶£¨√˜ƒÍƒÍ≥ı∆˚Ðá‰N €ªÚ¨F(xi®§n)ÿì(f®¥)‘ˆÈL,£ª∆‰¥Œ «÷–á¯ΩÒƒÍðÜÕÆa(ch®£n)¡ø¥Û∑˘‘ˆº”,£¨∂¯ƒÍ≥ı᯺“ªÚ?q®±)¢≥ˆ≈_(t®¢i)œýë™(y®©ng)’˛≤þ£¨»ÁíÅɶ(ch®≥),°¢∏¸∏ƒΩª“◊∫œºsÜŒŒªµ»,°£þ@å¢≥…ûÈ –àˆÖ¢≈c’þ–Ë“™ÍP(gu®°n)–ƒµƒ¿˚ø’“ÚÀÿ°£

°°°°2010ƒÍÃσzØÇøÒ…œùqµƒ◊þÑð(sh®¨)ªÚ?q®±)¢‘?011ƒÍ1‘¬∑ð÷–—ÆΩK÷π,£¨√˜ƒÍ…œ∞΃ÍÃσz◊þÑð(sh®¨)å¢≥ˆ¨F(xi®§n)ªÿ’{(di®§o),°£µ´≥ı∆⁄ªÿ’{(di®§o)∑˘∂»≤ªï˛(hu®¨)ô¥Û,£¨å¢‘⁄29000-33300‘™/áçæS≥÷’ é◊þÑð(sh®¨)£¨”≠Ω”?x®¥n)|ƒœÅÜ∏ÓƒzÕ˙ºæµƒÅÌ≈R,°£ñ|ƒœÅÜ∏ÓƒzÕ˙ºæµƒµΩÅÌå¢ πµ√ƒzÉr(ji®§)¿^¿m(x®¥)≥–â∫ªÿ¬‰,£¨Ãσz»´ƒÍµƒµÕ¸c(di®£n)墑⁄26000‘™/áçÃé≥ˆ¨F(xi®§n)°£µ´ª˘”⁄√˜ƒÍ»´«ÚÐá –µƒ¿^¿m(x®¥)‘ˆÈL,£¨»´ƒÍÅÌø¥√˜ƒÍƒz –»‘å¢ «“ªÇÄ(g®®)èä(qi®¢ng)Ñð(sh®¨)◊þÑð(sh®¨),£¨µ´ùq∑˘œýå¶(du®¨)¿Ì–‘°£

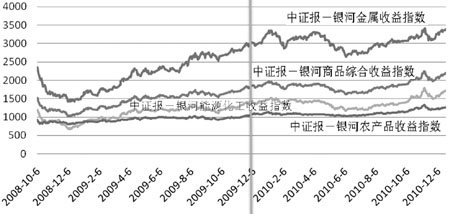

÷–◊C„y-„y∫”…Ã∆∑ ’“Ê÷∏îµ(sh®¥)◊þÑð(sh®¨)