2010─Ļī”(du©¼)ė┌Ńyą┼║Žū„üĒšf┐╔ų^’L(f©źng)įŲ═╗ūā,Ž┬░ļ─Ļ┼c╔Ž░ļ─ĻĄ─Ńyą┼«a(ch©Żn)ŲĘ░l(f©Ī)ąąŪķørī”(du©¼)▒╚,ą╬│╔┴╦▒∙╗ā╔ųž╠ņĄ─Šų├µ,ĪŻ

╔Ž░ļ─ĻŃyą┼«a(ch©Żn)ŲĘĖ▀ĖĶ├═▀M(j©¼n)’L(f©źng)╣Ō¤oŽ▐,Ž┬░ļ─Ļš■▓▀Ņl│÷Ńyą┼«a(ch©Żn)ŲĘ▓Į┬─█ś§Ū,7į┬Ę▌«ö(d©Īng)Ņ^░¶║╚,Īó8į┬Ę▌ēč╩┐öÓ▒█,«ö(d©Īng)Ńyą┼«a(ch©Żn)ŲĘųØu═╩╚ź┴┴¹ÉĄ─╔½▓╩Ģr(sh©¬),10į┬Ę▌,į┘│÷╝ėŽóųžŲ„,║¾Ńyą┼Ģr(sh©¬)┤·▒»ēčĄ─╗∙š{(di©żo)╗“įSėą╦∙Ė─ūā,ĪŻ

Ī░▒Š┤╬╝ėŽóī”(du©¼)ą┼═ą«a(ch©Żn)ŲĘüĒųvęŌ╬Čų°└¹║├,ą┼═ą«a(ch©Żn)ŲĘĄ─╩šęµØqĘ∙┐╔─▄▒╚└¹┬╩ØqĘ∙▀Ćę¬┤¾,ĪŻĪ▒öĄ(sh©┤)ūų100╩ął÷蹊┐╣½╦Š┐é▓├Åł▒“ĖµįVėøš▀,ĪŻ

ĪĪĪĪ╝ėŽó└¹║├╠ß╔²ą┼═ą╩šęµ

ĪĪĪĪ╝ėŽó║¾,┘J┐Ņ└¹┬╩╔Žš{(di©żo),ĒŚ(xi©żng)─┐░l(f©Ī)ŲĘĮę¬½@Ą├ą┼═ą┘YĮ▒ž╚╗ę¬ų¦ĖČĖ³Ė▀Ą─│╔▒Š,ą┼═ą╣½╦Š╝┤┐╔ęįĮoą┼═ą«a(ch©Żn)ŲĘųŲČ©Ė³Ė▀Ą─ŅA(y©┤)Ų┌╩šęµ,ą┼═ą«a(ch©Żn)ŲĘĄ─╩šęµØqĘ∙╔§ų┴┐╔─▄▒╚└¹┬╩ØqĘ∙▀Ćę¬┤¾,ę“┤╦╝ėŽóī”(du©¼)Ńyą┼«a(ch©Żn)ŲĘüĒųvæ¬(y©®ng)įō╩Ū└¹║├,╬┤üĒæ¬(y©®ng)įō╚įĢ■(hu©¼)Ą├ĄĮ═Č┘Yš▀šJ(r©©n)┐╔,Åł▒“ĖµįVėøš▀,┴Ēę╗ĘĮ├µ,┤╦┤╬╝ėŽó×ķĘŪī”(du©¼)ĘQĘĮ╩Į,ę╗─ĻŲ┌,ĪóČ■─ĻŲ┌Īó╚²─ĻŲ┌└¹┬╩Ęųäe╠ßĖ▀┴╦0.25%,Īó0.46%,Īó0.52%,╠ßĖ▀ų«║¾,3─ĻČ©Ų┌┤µ┐Ņ└¹Žó▓╗ĄĮ4%ĪŻČ°Į±─Ļę╗╝ŠČ╚░l(f©Ī)╩█Ą─ą┼═ą«a(ch©Żn)ŲĘ,─Ļ╩šęµę╗░Ńį┌6%-7.5%,ĪŻ═©▀^ī”(du©¼)▒╚1-3─ĻŲ┌└¹┬╩║═ą┼═ą╩šęµ┐╔ęį░l(f©Ī)¼F(xi©żn),ą┼═ąŅÉ└Ēžö(c©ói)«a(ch©Żn)ŲĘĄ─╩šęµę└┼fę¬Ė▀ė┌Č©Ų┌ā”(ch©│)ąŅĪŻ

ĪĪĪĪš■▓▀ųžē║ų«Ž┬,ą┼┘JŅÉ«a(ch©Żn)ŲĘĮ±─ĻÜŌöĄ(sh©┤)ęč▒M,Ńyą┼║Žū„Ą─ĘĮ╩Į║═Ńyą┼«a(ch©Żn)ŲĘ░l(f©Ī)ąąĄ─ĘĮŽ“│╔×ķ┴╦ĻP(gu©Īn)ūóĄ─Į╣³c(di©Żn)ĪŻ

ĪĪĪĪĪ░ķL▀h(yu©Żn)üĒ┐┤,Ńyą┼└Ēžö(c©ói)║Žū„¤ß│▒Ģ║Ģr(sh©¬)═╦ģsī”(du©¼)ė┌Ńyąą┼cą┼═ąĄ─║Žū„,Īó░l(f©Ī)š╣Č╝╩Ū║├╩┬,ĪŻŃyą┼═©▀^ą┼═ąĄ─ņ`╗ŅÖC(j©®)ųŲ▀\(y©┤n)ū„╩ŪĮ╚┌«a(ch©Żn)ŲĘäō(chu©żng)ą┬Ą─ų„ę¬Ū■Ą└,▀@éĆ(g©©)╠ž³c(di©Żn)▓╗Ģ■(hu©¼)Ė─ūā�,ŻĪ▒┬�(li©ón)╚Ać°ļHą┼═ąėąŽ▐╣½╦Šą┼═ąśI(y©©)äš(w©┤)┐é▓┐Ė▀╝ē(j©¬)ą┼═ąĮø(j©®ng)└Ē,ĪóĒŚ(xi©żng)─┐łF(tu©ón)ĻĀ(du©¼)žō(f©┤)ž¤(z©”)╚╦ų▄┴ųÅŖ(qi©óng)š{(di©żo)šf,Ńyą┼║Žū„═©│Ż╩ŪųĖ╔╠śI(y©©)Ńyąąīó┐═æ¶└Ēžö(c©ói)┘YĮ╬»═ąĮoą┼═ą╣½╦Š,ė╔ą┼═ą╣½╦Šō·(d©Īn)╚╬╩▄═ą╚╦╣▄└ĒĪó▀\(y©┤n)ė├,ĪŻÅ─ÅV┴x╔Žųv,Ńyą┼║Žū„▀Ć░³└©ą┼═ą╣½╦Š┼cŃyąąŲõ╦¹ĘĮ╩ĮĄ─║Žū„,╚ńŃyąą═ŲĮķą┼═ą«a(ch©Żn)ŲĘ╩š╚Ī═ŲĮķ┘M(f©©i),ĪóĮoą┼═ą╣½╦Š╠ß╣®ĒŚ(xi©żng)─┐┘Yį┤┼c┘YĮĄ─Ųź┼õ╩š╚Īžö(c©ói)äš(w©┤)ŅÖå¢┘M(f©©i)Īóō·(d©Īn)╚╬ą┼═ą«a(ch©Żn)ŲĘĄ─▒Ż╣▄Ńyąą╩š╚Ī▒Ż╣▄┘M(f©©i)Ą╚,ĪŻė╔ė┌ŃyąąŠ▀ėąÅŖ(qi©óng)┤¾Ą─┘YĮŪ■Ą└┼cžö(c©ói)äš(w©┤)ą┼ė├,Ńyąąį┌╚╬║╬ę╗ĘNŃyą┼║Žū„ųąČ╝─▄ėą▌^ÅŖ(qi©óng)Ą─ūhār(ji©ż)─▄┴”,ĪŻČ°ą┼═ąė╔ė┌ų▓Įö[├ōāH×ķŪ■Ą└Ą─ū„ė├,░l(f©Ī)ąą¬Ü(d©▓)┴óĄ─ą┼═ą«a(ch©Żn)ŲĘ,ūhār(ji©ż)─▄┴”┼cžö(c©ói)«a(ch©Żn)╣▄└Ē─▄┴”Ę┤Č°Ģ■(hu©¼)▀M(j©¼n)ę╗▓Įį÷ÅŖ(qi©óng)ĪŻ

ĪĪ

ų▄┴ųĖµįVėøš▀,ą┼═ąŠ▀ėą╣▄└ĒŲĮ┼_(t©ói)┼c═Č┘YŅÖå¢Ą─ā×(y©Łu)ä▌(sh©¼),ŃyąąätōĒėą┘YĮ,ĪóĒŚ(xi©żng)─┐┘Yį┤┼cŠW(w©Żng)³c(di©Żn)╝░ą┼ė├Ą─ā×(y©Łu)ä▌(sh©¼),ā╔š▀Č╝Š▀ėą▌^ÅŖ(qi©óng)Ą─╗źča(b©│)ąį,╦Į╚╦Ńyąąė╔ė┌┐═æ¶Č©╬╗┼cą┼═ąŽÓŅÉ╦Ų,═Č┘YĄ─Ž▐ųŲ▌^╔┘,╬┤üĒ┼cą┼═ą╣½╦Š║Žū„ėąÅVķ¤┐šķg,ĪŻ

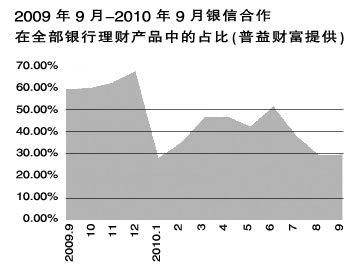

ĪĪĪĪŃyą┼║Žū„▒∙╗ā╔ųž╠ņ

ĪĪĪĪŽ┬░ļ─ĻĄ─Ńyą┼«a(ch©Żn)ŲĘė├├³▀\(y©┤n)ČÓŌČüĒą╬╚▌▓ó▓╗×ķ▀^,7į┬│§Ńy▒O(ji©Īn)Ģ■(hu©¼)┐┌Ņ^Įą═Ż┴╦Ńyą┼║Žū„śI(y©©)äš(w©┤),Ńyą┼└Ēžö(c©ói)«a(ch©Żn)ŲĘĄ─░l(f©Ī)ąą▒╚└²ļS╝┤ä”õhę╗▐D(zhu©Żn),█ś§ŪĄžū▀Ž“Ž┬ąąĄ└;Ńy▒O(ji©Īn)Ģ■(hu©¼)į┌8į┬│§Æü│÷┴╦ęÄ(gu©®)ĘČŃyą┼║Žū„śI(y©©)äš(w©┤)Ą─ĪČ═©ų¬ĪĘ,Ńyą┼║Žū„╚į┐╔ķ_š╣,Ą½╚┌┘YŅÉśI(y©©)äš(w©┤)ėÓŅ~▓╗Ą├│¼▀^Ńyą┼└Ēžö(c©ói)║Žū„śI(y©©)äš(w©┤)ėÓŅ~Ą─30%,ų▄┴ųĖµįVėøš▀,ė╔ė┌╔Ž░ļ─Ļą┼┘JŅÉ«a(ch©Żn)ŲĘ┤¾┴┐░l(f©Ī)ąą,Į^┤¾ČÓöĄ(sh©┤)ą┼═ą╣½╦ŠČ╝ęč╠Äė┌│¼ś╦(bi©Īo)ĀŅæB(t©żi),▀@Š═ęŌ╬Čų°ą┼┘JŅÉ«a(ch©Żn)ŲĘį┌Ž┬░ļ─Ļ┐╔─▄├µ┼R═Ż░l(f©Ī)ĪŻ

ĪĪĪĪŲšęµžö(c©ói)Ė╗öĄ(sh©┤)ō■(j©┤)’@╩Š,8į┬Ę▌Ńyą┼║Žū„«a(ch©Żn)ŲĘ░l(f©Ī)ąą298┐Ņ,▌^7į┬Ę▌Ž┬ĮĄ26.42%,ą┼┘JŅÉ└Ēžö(c©ói)«a(ch©Żn)ŲĘāH░l(f©Ī)ąą21┐Ņ,į┌Ńyą┼║Žū„«a(ch©Żn)ŲĘųąš╝▒╚▓╗ūŃę╗│╔,Ųõųą,░³└©ą┼┘J┘Y«a(ch©Żn)═Č┘YŅÉ«a(ch©Żn)ŲĘ13┐Ņ,ą┼═ą┘J┐ŅŅÉ«a(ch©Żn)ŲĘ8┐Ņ;9į┬Ę▌,Ńyą┼║Žū„«a(ch©Żn)ŲĘ░l(f©Ī)ąą307┐Ņ,ą┼┘JŅÉ«a(ch©Żn)ŲĘ═¼śė░l(f©Ī)ąą21┐Ņ,Č°╝āą┼═ą┘J┐ŅŅÉ«a(ch©Żn)ŲĘätĮ^█Eė┌└Ēžö(c©ói)«a(ch©Żn)ŲĘąą┴ą,ĪŻ

ĪĪĪĪŽ┬░ļ─Ļ┼c╔Ž░ļ─ĻŽÓ▒╚┐╔ų^▒∙╗ā╔ųž╠ņ,ĪŻŲšęµžö(c©ói)Ė╗öĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)’@╩Š,ūį1į┬Ųų┴6į┬,Ńyą┼║Žū„į┌╚½▓┐Ńyąą└Ēžö(c©ói)«a(ch©Żn)ŲĘųąĄ─š╝▒╚│ų└m(x©┤)╔Ž╔²,ų┴─Ļųą,Ńyą┼«a(ch©Żn)ŲĘį┌Ńyąą└Ēžö(c©ói)«a(ch©Żn)ŲĘųąĄ─š╝▒╚┼╩╔²ų┴50%Ą─ūŅĖ▀³c(di©Żn)ĪŻČ°į┌Ńyą┼║Žū„Ą─«a(ch©Żn)ŲĘųą,ą┼┘JŅÉ«a(ch©Żn)ŲĘĘNŅÉūŅČÓ,╔Ž░ļ─Ļą┼┘JŅÉ«a(ch©Żn)ŲĘ░l(f©Ī)ąąöĄ(sh©┤)┴┐š╝š¹éĆ(g©©)╩ął÷┐éöĄ(sh©┤)Ą─27.8%,ĪŻ

ĪĪĪĪĪ░═Č┘YĘĮŽ“├„┤_,Īó═Č┘Y’L(f©źng)ļU(xi©Żn)▌^ąĪĪó═Č┘Y╩šęµ┬╩▌^Ė▀╝┤┐╔ęįĮŌßīą┼┘JŅÉ└Ēžö(c©ói)×ķ║╬╚ń┤╦ū▀Ū╬,�,ŻĪ▒╬„─Žž�(c©ói)Įø(j©®ng)┤¾īW(xu©”)ą┼═ą┼c└Ēžö(c©ói)蹊┐╦∙Ė▒╦∙ķL┴_ųŠ╚A▓®╩┐ĖµįVėøš▀,╔Ž░ļ─Ļą┼┘JŅÉ└Ēžö(c©ói)«a(ch©Żn)ŲĘĄĮŲ┌╩šęµŲĮŠ∙ųĄ×ķ═¼Ä┼ĘNŽÓ╦ŲŲ┌Ž▐Č©Ų┌┤µ┐Ņ└¹┬╩Ą─1.74▒Čū¾ėę,Č°═Č┘Yė┌žøÄ┼é∙╚»╩ął÷Īó═Č┘Yė┌╣╔Ų▒╩ął÷,Īó═Č┘Yė┌ĮY(ji©”)śŗ(g©░u)ą═└Ēžö(c©ói)«a(ch©Żn)ŲĘĄ─╩šęµŲĮŠ∙ųĄĘųäe×ķŽÓ╦ŲŲ┌Ž▐Č©Ų┌┤µ┐Ņ└¹┬╩Ą─1.32▒Č,Īó1.56▒Č║═1.29▒ČĪŻ

ĪĪ

Ńyąą┼cą┼═ą╣½╦Š║Žū„,═©▀^ą┼═ą╣½╦Š╝░«a(ch©Żn)ŲĘŪ·ŠĆīóą┼┘J┘YĮ▌ö│÷Įo─│ą®ųĖČ©┐═æ¶,╚ń┤╦ŽÓ«ö(d©Īng)ė┌ūāŽÓį÷╝ė┴╦┘J┐ŅŅ~Č╚,▓óŪę▓╗¾w¼F(xi©żn)į┌▒Ēā╚(n©©i),▀@śėį÷╝ė┴╦ŃyąąĄ─Øōį┌Įø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn),╬„─Žžö(c©ói)Įø(j©®ng)┤¾īW(xu©”)ą┼═ą┼c└Ēžö(c©ói)蹊┐╦∙Ęų╬÷ĤĻÉ┼¾šµĖµįVėøš▀,ęÄ(gu©®)ĘČŃyą┼║Žū„Ą──┐Ą─ų„ę¬╩ŪŃyąą┐žųŲ’L(f©źng)ļU(xi©Żn),ĪŻ

═Č┘YĘĮŽ“?q©▒)ó▐D(zhu©Żn)Ž“ūC╚»ŅÉ

ĪĪĪĪĻÉ┼¾šµšJ(r©©n)×ķ,ęį═∙Ą─Ńyą┼«a(ch©Żn)ŲĘČÓęį╚┌┘YŅÉ×ķų„,╚ń─╝╝»┘J┐Ņ,Īó╣╔ÖÓ(qu©ón)═Č┘YĄ╚,ė╔ė┌╩▄ĪČ═©ų¬ĪĘŽ▐ųŲ,╬┤üĒą┼┘J«a(ch©Żn)ŲĘĄ─═Č┘YŲĘĘNīóųØuūāČÓ,═Č┘YĘĮŽ“?q©▒)óāAŽ“ė┌ūC╚»ŅÉĪŻ

Ųšęµžö(c©ói)Ė╗Įy(t©»ng)ėŗ(j©¼)’@╩Š,Ī░╩«ę╗Ī▒ķL╝┘║¾,╣╔╩ą╗ž┼»,£¹╔Ņ300ųĖöĄ(sh©┤)└█ėŗ(j©¼)╔ŽØq13.79%,╔ŽūCųĖöĄ(sh©┤)║═╔ŅūCųĖöĄ(sh©┤)Ęųäe╔ŽØq11.27%║═13.08%,ĪŻūC╚»═Č┘YŅÉą┼═ą«a(ch©Żn)ŲĘ░l(f©Ī)ąą│╩¼F(xi©żn)ę╗╚šę╗┐ŅĄ─æB(t©żi)ä▌(sh©¼),░l(f©Ī)ąąęÄ(gu©®)─Ż▌^Ū░Ų┌┤¾Ę∙╔ŽØq,10į┬8╚šų┴21╚š,ą┼═ą╩ął÷╣▓░l(f©Ī)ąą11┐ŅūC╚»═Č┘YŅÉą┼═ą«a(ch©Żn)ŲĘ,9į┬Ę▌░l(f©Ī)ąąĄ─ūC╚»═Č┘YŅÉą┼═ą«a(ch©Żn)ŲĘĄ─ŲĮŠ∙ęÄ(gu©®)─Ż×ķ4258.62╚fį¬,Ī░╩«ę╗Ī▒ķL╝┘║¾░l(f©Ī)ąąĄ─11┐Ņ«a(ch©Żn)ŲĘĄ─ŅA(y©┤)ėŗ(j©¼)░l(f©Ī)ąąęÄ(gu©®)─Ż×ķ92000╚fį¬,ŲĮŠ∙├┐┐Ņ░l(f©Ī)ąąęÄ(gu©®)─Ż×ķ8363.64╚fį¬,ØqĘ∙×ķ96.39%,ĪŻ

į┌═Č┘YĮŅ~▌^Ė▀Ą─ą┼═ą«a(ch©Żn)ŲĘ▀xō±╔Ž,ų▄┴ų╠ß╩ŠŽ¹┘M(f©©i)š▀ę¬┐┤Č«ą┼═ąėŗ(j©¼)äØšf├„Ģ°Īó└ĒĮŌą┼═ąĮY(ji©”)śŗ(g©░u),┴Ē═Ō,ę¬ĻP(gu©Īn)ūóą┼═ą«a(ch©Żn)ŲĘĄ─▒ŻšŽŪķør,ī”(du©¼)ė┌ėąČÓĘNō·(d©Īn)▒Ż┤ļ╩®Ą─«a(ch©Żn)ŲĘŽÓī”(du©¼)░▓╚½,ī”(du©¼)ė┌Ąųč║┬╩,Īó┘|(zh©¼)č║┬╩,ĪóĄųč║┘|(zh©¼)č║┘Y«a(ch©Żn)Ą─ūā¼F(xi©żn)ļyČ╚Ą╚Č╝ę¬ėąę╗Č©įu(p©¬ng)╣└,ī”(du©¼)▒ŻūC╚╦Ą─▒ŻūC─▄┴”ę▓ąĶę¬┴╦ĮŌĪŻ