|

考慮到水務(wù)行業(yè)盈利水平相對穩(wěn)定,、市場前景樂觀,、水價走勢趨勢明確,券商預(yù)測,,未來水務(wù)板塊仍有一定投資空間,。

水價上漲空間較大

水價的上漲,是水務(wù)行業(yè)被看好的首要原因,。東吳證券發(fā)布的報告認(rèn)為,,水價上漲會在行業(yè)層面產(chǎn)生長期利好,,將改善水務(wù)資產(chǎn)盈利狀況,促進(jìn)行業(yè)并購,。

其實(shí),,2009年水價就已經(jīng)出現(xiàn)過一輪上漲,并給水務(wù)行業(yè)帶來了實(shí)際利好,。據(jù)東吳證券介紹,,2009年以來,各地水價上漲已經(jīng)助推了供水行業(yè)虧損收窄,、污水處理行業(yè)扭虧,。數(shù)據(jù)顯示:2009年1-11月,供水行業(yè)累計收入682.37億,,利潤總額-3.56億,,毛利率回升至26.81%,虧損企業(yè)比例下降到42.17%,;污水處理行業(yè)累計收入93.16億,,同比增長97.42%,實(shí)現(xiàn)利潤總額3.08億,,毛利率從年初的14.85%回升至22.85%,。

可以說只要水價上漲,水務(wù)行業(yè)的前景就會被市場看好,。那么未來的水價會繼續(xù)漲嗎,?國都證券認(rèn)為水價上漲空間較大。該券商在其發(fā)布的報告中給出三點(diǎn)理由:

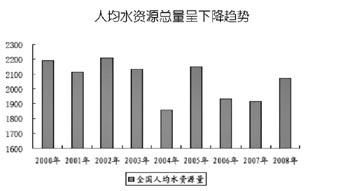

首先,,從保護(hù)資源,、提高水務(wù)企業(yè)盈利能力的角度看,自來水價格和污水都將上漲,。其次,,目前我國人均水費(fèi)支出占其收入的比例僅為0.97%。如果采取保守估計,,即假定居民維持目前用水量,,則水價將至少需要上調(diào)至5元/噸左右,相比現(xiàn)價存在超過100%的上調(diào)空間,。另外,,從國際比較看,我國水價上漲空間巨大,;從居民承受力的角度看,,我國水價還有約24%—110%的上升空間。所以預(yù)計我國的自來水價格將步入長期上升的趨勢,。

東吳證券也表示,,考慮到水的稀缺性,、水價的合理支出水平以及吸引民間資本的需求,我國水價長期上漲是必然的,。

污水處理發(fā)展空間廣闊

在水務(wù)板塊中,,污水處理行業(yè)的發(fā)展空間最為廣闊。國聯(lián)證券表示,,與已經(jīng)進(jìn)入成熟期的城市供水行業(yè)不同,,污水處理行業(yè)當(dāng)前正處于快速發(fā)展期。

該券商發(fā)布的報告稱,,隨著我國供水量的穩(wěn)步增加,全國污水排放量亦呈現(xiàn)快速增長趨勢,,水體污染問題日益突出,。根據(jù)國家統(tǒng)計局統(tǒng)計年鑒顯示,1998年至2008年期間,,工業(yè)廢水排放總量由200億噸,,增長到241.7億噸,年平均增長率為1.9%,;生活污水排放量由195億噸,,增長到330億噸,年平均增長率為5.4%,。

為了控制污水排放量,,遏制環(huán)境惡化的趨勢,提高水資源循環(huán)利用效率,,近幾年我國開始大力發(fā)展污水處理事業(yè),,加大工業(yè)污水的處理力度。根據(jù)建設(shè)部《2007年城市,、縣城和村鎮(zhèn)建設(shè)統(tǒng)計公報》,,到2007年底,全國建成污水處理廠883座,,污水處理率由2000年的34%提高到62.8%,,并形成了適合國情的污水處理技術(shù)路線和管理機(jī)制,其中有135個城市污水處理率已達(dá)到或接近70%,。

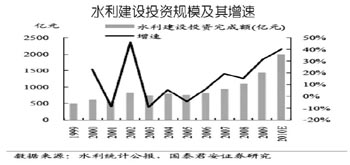

國聯(lián)證券預(yù)測,,隨著工業(yè)污水的處理力度不斷加大,我國水處理行業(yè)將持續(xù)快速發(fā)展,,2006-2010年間,,中國水處理市場規(guī)模年均復(fù)合增長率將接近20%。

國都證券也表示,,污水處理市場正從大城市向城鎮(zhèn)延伸,,污水處理投資有望加速增長,。該券商發(fā)布的報告稱,如果2008—2020年我國GDP保持7%的增速,,2015,、2020年環(huán)保投資/GDP從當(dāng)前的1.49%分別提高到2.4%和3%,則到2015,、2020年中國環(huán)保投資額將分別達(dá)到1.15萬億元,、2.03萬億元,到2015年年復(fù)合增長率為14%,,到2020年年復(fù)合增長率為13.4%,。

建議關(guān)注三類公司

基于對水價上漲以及對行業(yè)發(fā)展前景較為樂觀的估計,東吳證券建議當(dāng)前可以考慮增持水務(wù)板塊股票,,并給出三類可重點(diǎn)關(guān)注的公司,。

一是環(huán)保產(chǎn)業(yè)鏈長的高成長性公司,主要有南海發(fā)展和桑德環(huán)境,。其中,,南海發(fā)展是典型的以工業(yè)供水為主(約占60%)的企業(yè),公司不斷延長環(huán)保業(yè)務(wù)產(chǎn)業(yè)鏈,,近幾年業(yè)績有望維持高增長,。公司目前制水能力達(dá)到126萬噸,區(qū)內(nèi)供水業(yè)務(wù)發(fā)展速度放緩,,供水量的增幅呈下降趨勢,。未來供水收入的增加主要寄望于異地收購和水價上調(diào)。公司污水處理能力23萬噸,,在建污水處理能力32.5萬噸,,污水處理能力2010年年末有望實(shí)現(xiàn)翻番。

二是重組轉(zhuǎn)型的公司,,主要有藍(lán)星清洗和重慶水務(wù),。其中,重慶水務(wù)擁有總長度約3234千米的供排水管網(wǎng),,具有供排一體,、廠網(wǎng)一體及區(qū)域市場壟斷三大獨(dú)特優(yōu)勢。以核定凈資產(chǎn)收益率10%為前提的“成本加成”定價方法,,使公司污水處理結(jié)算價格結(jié)果高于國內(nèi)其他一些城市,。受益重慶發(fā)展和三峽治污,公司在“十二五”計劃投資約80億元用于供排水設(shè)施的建設(shè),,執(zhí)行以后污水處理能力將增加一倍,,供水能力可提高60%。公司業(yè)務(wù)規(guī)模有望五年內(nèi)翻番,成長空間大,。

三是資本運(yùn)作能力強(qiáng)的公司,。東吳證券稱,從長遠(yuǎn)看水價提升對整個行業(yè)的影響是相當(dāng)積極的,,各地資產(chǎn)由于水價提升盈利得以改善,,將加大整個行業(yè)的進(jìn)一步整合,同時對資本實(shí)力雄厚的公司而言是長期利好,。首創(chuàng)股份是此類公司的代表,,但是大幅擴(kuò)張對公司業(yè)績貢獻(xiàn)一般需要一段時間才能得以體現(xiàn)。

電力板塊:再次跑輸大盤可能性較小

電價短期之內(nèi)難有起色,,煤價,、運(yùn)費(fèi)等成本壓力上升,均制約火電類公司的盈利能力,。但由于2009年電力板塊已遠(yuǎn)遠(yuǎn)落后于大盤,,考慮到行業(yè)起點(diǎn)低等因素,券商判斷2010年電力板塊再次跑輸大盤的可能性較小,,建議適當(dāng)關(guān)注,。

[公司]

黔源電力:資產(chǎn)注入預(yù)期明確

華創(chuàng)證券近期組織了對黔源電力的調(diào)研,,認(rèn)為公司基本建設(shè)勢態(tài)良好,,烏江公司資產(chǎn)注入的預(yù)期十分明確,未來發(fā)展空間巨大,。

洪城水業(yè):地方水務(wù)龍頭

公司目前擁有青云,、朝陽、下正街,、長堎以及牛行五個制水廠,,制水能力為120萬立方米/日,為南昌市最大的專業(yè)制水企業(yè),。2009年,,自來水生產(chǎn)和污水處理業(yè)務(wù)占公司收入比重分別為80.7%和19.3%。

九龍電力:電力環(huán)保是亮點(diǎn)

公司7月9日發(fā)布了2010上半年業(yè)績快報:實(shí)現(xiàn)營業(yè)收入16.06億元,,同比增長約24.25%,;歸屬上市公司凈利潤2491萬元,同比增長13.33%%,;每股收益0.0745元,。

|