|

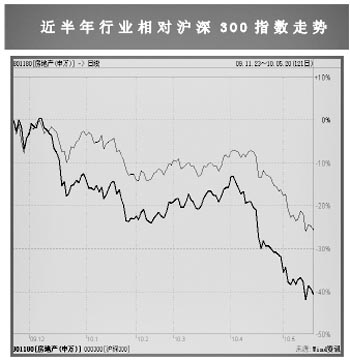

“ªÇÄ(g®®)∂ý‘¬ÅÌ,£¨‘⁄’˛∏Æá¿(y®¢n)Öñµƒ∑øµÿÆa(ch®£n)’{(di®§o)øÿ’˛≤þ¥Úâ∫œ¬,£¨∑øµÿÆa(ch®£n)π…∆±¥Û∑˘œ¬¥Ï°£4‘¬6»’÷¡5‘¬17»’,£¨ –÷µ«∞ Æ¥ÛµÿÆa(ch®£n)π…µƒ∆Ωæ˘µ¯∑˘þ_(d®¢)33.1%,£¨∑øµÿÆa(ch®£n)π…’˚Ûwµ¯∑˘þ_(d®¢)33.6%£¨±»Õ¨∆⁄…œ◊CæC÷∏∫Õú˚…Ó300∂ýµ¯15ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n),°£

°°°°»ª∂¯“≤’˝ «“Ú?y®§n)ȵÿÆa(ch®£n)π…µƒ≥¨µ¯,£¨»Ø…Ã’J(r®®n)ûÈ∆‰π…∆±Ér(ji®§)∏Ò“—Ωõ(j®©ng)÷≤Ω≤Ω»Îµ◊≤øÖ^(q®±)”Ú£ªµ´øºë]µΩ∂˛ºâ(j®™) –àˆ(ch®£ng)‘⁄’{(di®§o)øÿ–ßπ˚õ]”–ÕÍ»´Ô@¨F(xi®§n)«∞å¢≤ªï˛(hu®¨)≥ˆ¨F(xi®§n)÷ß≥÷∆‰÷–∆⁄⁄ÖÑð(sh®¨)◊þèä(qi®¢ng)µƒª˘µA(ch®≥),£¨Õ∂ŸY’þ∂Ã∆⁄»‘–Ë“é(gu®©)±Ð∑øµÿÆa(ch®£n)’{(di®§o)øÿÔL(f®•ng)ÎU(xi®£n),°£

°°°°µÿÆa(ch®£n)π…≥ˆ¨F(xi®§n)ø÷ª≈–‘œ¬µ¯

°°°°°∞“ªæĵÿÆa(ch®£n)π´Àæ2010ƒÍP(gu®°n)E‘⁄10°™12±∂÷ÆÈg£¨PB‘⁄2±∂◊Û”“,£¨ûÈöv ∑◊ÓµÕÀÆ∆Ω,£¨“Ú¥À£¨Œ“ÇÉ’{(di®§o)∏þå¶(du®¨)––òI(y®®)µƒÕ∂ŸY‘u(p®™ng)ºâ(j®™)÷¡°Æ‘ˆ≥÷°Ø,�,£°±ÅÌ◊‘∫£Õ®◊C»ØµƒàÛ(b®§o)∏Ê÷≥ˆµÿÆa(ch®£n)π…“—Ωõ(j®©ng)≥¨µ¯°¢ø…øºë]ΩȻ僔^¸c(di®£n),°£

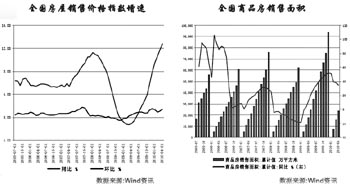

°°°°‘ìàÛ(b®§o)∏Ê±Ì æ,£¨∞¥’’þâðã£¨Ω»⁄Œ£ôC(j®©)å¢∞¥’’–≈”√Œ£ôC(j®©),°¢Ç˘Ñ’(w®¥)Œ£ôC(j®©),°¢ÿõé≈Œ£ôC(j®©)µƒþM(j®¨n)≥×ðªØ£ªÆî(d®°ng)œ¬,£¨Œ“ÇÉ’˝Ãé”⁄ë™(y®©ng)å¶(du®¨)–≈”√Œ£ôC(j®©)≥…π¶÷Æ∫ÛµƒÇ˘Ñ’(w®¥)Œ£ôC(j®©)…ÓªØÎA∂Œ,£¨þ@å¢åß(d®£o)÷¬2010ƒÍ÷–á¯≥ˆø⁄«∞∏þ∫ÛµÕ°£2010ƒÍ…œ∞΃Í≥ˆø⁄ò∑”^,£¨ ««∞∆⁄µÿÆa(ch®£n)’{(di®§o)øÿ∂Ã∆⁄º”èä(qi®¢ng)µƒ‘≠“Ú,£ª∂¯ÎS÷¯Ç˘Ñ’(w®¥)Œ£ôC(j®©)µƒ…Ӫأ¨≥ˆø⁄墑Ÿ∂»ŒÆ√“,£¨µÿÆa(ch®£n)’{(di®§o)øÿå¢÷≤Ω°∞”–√˚üoåç(sh®™)°±,°£

°°°°èV∞l(f®°)◊C»Ø∞l(f®°)≤ºµƒàÛ(b®§o)∏Ê∑Q£∫°∞Ω¸∆⁄∑øµÿÆa(ch®£n)π…µƒø÷ª≈–‘œ¬µ¯“—Ωõ(j®©ng)ûȵÿÆa(ch®£n)π…ÎA∂Œ–‘∑¥èó÷π©¡À”–¡¶÷ß쌰£Ér(ji®§)÷µÕ∂ŸY’þø…“‘È_ ºøºë]þxìÒ±ªµÕπ¿∆∑∑N÷≤ΩŒ¸º{,�,£°�

°°°°∑øµÿÆa(ch®£n)»‘”–5÷¡10ƒÍ≥…ÈLø’Èg

°°°°»Ø…ÃΩ®◊hþmÆî(d®°ng)øºë]Õ∂ŸYµÿÆa(ch®£n)π…µƒ¡Ì“ªÇÄ(g®®)¿Ì”…£¨ «ø¥∫√∑øµÿÆa(ch®£n)––òI(y®®)µƒŒ¥ÅÌ∞l(f®°)’π,°£

°°°°∫£Õ®◊C»Ø±Ì æ,£¨å¶(du®¨)”⁄∑øµÿÆa(ch®£n)––òI(y®®)∂¯—‘£¨ø…“‘èƒÈL∆⁄°¢÷–∆⁄,°¢∂Ã∆⁄µƒΩ«∂»,£¨å¢∆‰”∞Ìë“ÚÀÿ∑÷ûÈ»Àø⁄÷Ð∆⁄°¢…˙Æa(ch®£n)÷Ð∆⁄≈c’˛≤þ÷Ð∆⁄,°£èƒ«∞É…ÇÄ(g®®)÷Ð∆⁄ÅÌø¥,£¨∑øµÿÆa(ch®£n)––òI(y®®)üo“…»‘å¢≥÷¿m(x®¥)∞l(f®°)’π°£

°°°°æÕ»Àø⁄÷Ð∆⁄∂¯—‘,£¨èƒÆî(d®°ng)œ¬È_ º£¨»Áπ˚õ]”–Õ‚ÅÌ»Àø⁄µƒþw»Î,£¨––òI(y®®)µƒÑÇ–‘–Ë«Û°™°™÷–á¯≥«ÊÇ(zh®®n)25÷¡29öqÈgµƒ»Àø⁄,£¨üo’ì «∆‰Ω^å¶(du®¨)îµ(sh®¥)¡ø£¨ªÚ «’ºøÇ?c®®)Àø⁄µƒ±»÷�,£¨∂ºå¢÷≤Ωœ¬Ωµ,£¨œ¬Ωµ⁄Ö�?sh®¨)‘⁄2015ƒÍ∫Û墺”ÀŸ°£µ´ «,£¨≥« –ªØå¶(du®¨)…œ ˆœ¬Ωµ⁄ÖÑð(sh®¨)”–√˜Ô@∏ƒ…∆◊˜”√,£¨≥«ÊÇ(zh®®n)25÷¡29öq»Àø⁄îµ(sh®¥)¡ø“äÌî?sh®¥)ƒïr(sh®™)Èg—”æè÷¡2015ƒÍ°£èƒÈL∆⁄–Ë«Ûµƒ◊ɪØø¥,£¨÷–á¯∑øµÿÆa(ch®£n)––òI(y®®)‘⁄¿Ì’ì…œ»‘”–5÷¡10ƒÍ◊Û”“µƒ≥…ÈLø’Èg,°£

°°°°æÕ…˙Æa(ch®£n)÷Ð∆⁄∂¯—‘£¨‘⁄˝ã¥Ûµƒùì‘⁄–Ë«Û…–Œ¥ùM◊„µƒ±≥æ∞œ¬,£¨µÿ∑Ω’˛∏Æåç(sh®™)––þm∂»áø ΩµƒÕ¡µÿπ©ë™(y®©ng)”ã(j®¨)Ñù,£¨≈c◊‘”…∏Ç(j®¨ng)Ýé(zh®•ng)µƒ –àˆ(ch®£ng)œý±»£¨π©ë™(y®©ng)∏¸…Ÿ,£¨Ér(ji®§)∏Ò∏¸∏þ,£ª¡ÌÕ‚£¨∏˜ÇÄ(g®®)Ö¢≈c÷˜Ûwæ˘ÓA(y®¥)∆⁄þ@“ª÷∆∂»≤ªï˛(hu®¨)∏¸∏ƒ,°£“Ú¥À,£¨»Ùøºë]˝ã¥Ûµƒùì‘⁄–Ë«Û£¨∑øµÿÆa(ch®£n)––òI(y®®)“ª÷±ûÈŸu∑Ω –àˆ(ch®£ng),°£æÕþâðã∂¯—‘,£¨…˙Æa(ch®£n)÷Ð∆⁄µƒ∆∑¸≤¢≤ªï˛(hu®¨)ô¥Û°£

°°°°°∞±MπÐ’˛≤þ∑≈À…µƒø…ÓA(y®¥)“ä–‘ð^µÕ,£¨µ´Œ“ÇÉ’J(r®®n)ûÈ÷–á¯∑øµÿÆa(ch®£n) –àˆ(ch®£ng)µƒÈL∆⁄≥÷¿m(x®¥)‘ˆÈL«∞æ∞“¿»ªÕÍ∫√,°£°±∏þ»A◊C»ØµƒàÛ(b®§o)∏Êþ@ò”±Ì æ,°£

°°°°‘ì»Ø…õƒàÛ(b®§o)∏Êœýå¶(du®¨)ø¥∫√Ìó(xi®§ng)ƒø∏¸∂ý‘™ªØ,°¢‘⁄…Ó€⁄°¢±±æ©µ»°∞þ^ü·°±≥« –òI(y®®)Ñ’(w®¥)“é(gu®©)ƒ£ð^–°°¢»⁄ŸYÔL(f®•ng)ÎU(xi®£n)ð^µÕ“‘º∞Õ¡µÿɶ(ch®≥)lj≥…±æµÕ¡ÆµƒÈ_∞l(f®°)…Ã,°£≤¢å¢»fø∆A,°¢—≈æ”ò∑∑øÆa(ch®£n)°¢∫„¥ÛµÿÆa(ch®£n)º”»Îèä(qi®¢ng)¡¶ŸI»Î√˚ÜŒ,£¨å¢»Aùô÷√µÿµƒ‘u(p®™ng)ºâ(j®™)胟u≥ˆ…œ’{(di®§o)÷¡ŸI»Î,°£

°°°°µÿÆa(ch®£n)π…∂Ã∆⁄»‘¥ÊÔL(f®•ng)ÎU(xi®£n)

°°°°≤ªþ^“≤”–»Ø…Ã÷≥ˆ£¨Îm»ªµÿÆa(ch®£n)π…µƒπ¿÷µ“—Ωõ(j®©ng)∫еÕ,£¨þM(j®¨n)»Î¡Àµ◊≤øÖ^(q®±)”Ú,£¨µ´ «∂Ã∆⁄É»(n®®i)»‘Îy—‘“äµ◊£¨ø…ƒÐþĥʑ⁄œ¬µ¯ø’Èg,£¨Õ∂ŸY’þΩȻλ‘Ìö÷î(j®´n)…˜,°£

°°°°»’–≈◊C»ØæÕ≥÷þ@“ª”^¸c(di®£n)°£À˚ÇɵƒàÛ(b®§o)∏Ê’J(r®®n)ûÈ,£¨Îm»ª∑øµÿÆa(ch®£n)––òI(y®®)‘⁄Õ˙ ¢µƒ–Ë«Ûœ¬±£≥÷÷–ÈL∆⁄⁄ÖÑð(sh®¨)≤ª◊É,£¨ÓA(y®¥)”ã(j®¨)ÑÇ–‘–Ë«Û√øƒÍø…þ_(d®¢)µΩ10.2É|∆Ω∑Ω√◊£¨µ´ «∂Ã∆⁄ø¥,£¨◊Û”“µÿÆa(ch®£n)π…◊þÑð(sh®¨)µƒ÷˜“™ «’˛∏Æå¶(du®¨)∑øµÿÆa(ch®£n)òI(y®®)µƒ’˛≤þ’{(di®§o)øÿ¡¶∂»,°£

°°°°èƒ’˛∏Æ’{(di®§o)øÿ≤þ¬‘ø¥£¨“ªºæ∂»þ^ü·µƒΩõ(j®©ng)ù˙(j®¨)‘ˆÀŸ“˝∞l(f®°)’˛∏Æ ©º”≥¨ÓA(y®¥)∆⁄µƒ’{(di®§o)øÿ ÷∂Œ,£¨œý–≈ƒø«∞á¿(y®¢n)Öñµƒ’{(di®§o)øÿ ÷∂Œ≤ªï˛(hu®¨)ÈL∆⁄¥Ê‘⁄,£¨ÓA(y®¥)”ã(j®¨)Œ¥ÅÌ‘⁄ –àˆ(ch®£ng)≥…Ωªº∞Ér(ji®§)∏Ò∑Ω√ÊÔ@¨F(xi®§n)≥ˆ’{(di®§o)øÿ–ßπ˚∫Û£¨≤ø∑÷’{(di®§o)øÿ ÷∂Œï˛(hu®¨)÷ùuÕÀ≥ˆ“‘±£≥÷’˛≤þªÿöw∫œ¿ÌÀÆ∆Ω,°£

°°°°µ´ «,£¨»’–≈◊C»ØÓA(y®¥)úy(c®®)±æ¥Œ’{(di®§o)øÿå¢÷¡…Ÿ—”÷¡ƒÍµ◊÷¡√˜ƒÍ“ªºæ∂»£¨∂¯∂˛ºâ(j®™) –àˆ(ch®£ng)‘⁄’{(di®§o)øÿ–ßπ˚õ]”–ÕÍ»´Ô@¨F(xi®§n)«∞å¢≤ªï˛(hu®¨)≥ˆ¨F(xi®§n)÷ß≥÷∆‰÷–∆⁄⁄ÖÑð(sh®¨)◊þèä(qi®¢ng)µƒª˘µA(ch®≥),°£

°°°°ª˘”⁄…œ ˆ’J(r®®n)◊R(sh®™),£¨»’–≈◊C»Ø÷≥ˆ£¨±æ¥Œ’{(di®§o)’˚“‘Å̵ÿÆa(ch®£n)π…µƒ◊ÓµÕPE,°¢PBπ¿÷µ∑÷ÑeûÈ18.46±∂≈c2.46±∂,£¨“—Ãé”⁄Ω¸É…ƒÍÉ»(n®®i)µƒµÕπ¿÷µÖ^(q®±)”Ú£¨PE,°¢PB∑÷Ñeæý2008ƒÍµƒ◊ÓµÕ¸c(di®£n)þÄ”–38.8%≈c34.4%µƒø’Èg,°£5‘¬17»’∑ø∆ÛRNAV∆Ωæ˘’€Ér(ji®§)¬ ûÈ43%£¨≈c2008ƒÍ’{(di®§o)’˚◊ÓµÕ¸c(di®£n)œý±»,£¨’€Ér(ji®§)≤ÓþÄ”–23ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n),°£Îm»ªµÿÆa(ch®£n)∞ÂâKµƒ’{(di®§o)’˚ø’Èg“—ð^¥Û£¨µ´ «øºë]µΩ’˛≤þâ∫¡¶µƒ”∞Ìë,£¨ÓA(y®¥)”ã(j®¨)Œ¥ÅÌ3÷¡5ÇÄ(g®®)‘¬É»(n®®i)’˚Ûw∞ÂâKþÄ”–10%°™20%µƒœ¬’{(di®§o)ø’Èg,°£

[π´Àæ]

ÀƃýòI(y®®)∂Ã∆⁄–Ë«ÛÎyúy(c®®)°°ÈLæÄò∑”^

Îm»ªΩ®≤ƒ––òI(y®®)þM(j®¨n)»Î–Ë«ÛÕ˙ºæ,£¨Îm»ªÀƃýÓêπ…∆±‘⁄¥Û±P∑¥èóþ^≥Ã÷–±Ì¨F(xi®§n)≤ªÀ◊£¨µ´ «æC∫œ∏˜∑N«Èõr,£¨ÀƃýÓêπ…∆±Ω¸∆⁄»‘»ª¥Ê‘⁄ÃΩµ◊µƒø…ƒÐ,£¨Õ∂ŸY’þë™(y®©ng)÷î(j®´n)…˜»Î –°£Æî(d®°ng)»ª,£¨÷–ÈL∆⁄ÅÌø¥ÀƃýòI(y®®)µƒ∞l(f®°)’π?ji®¶)졶∫Ð¥�,£¨‘ìÓêπ…∆±π¿Ér(ji®§)≤¢≤ª±Ø”^°£

’–…õÿÆa(ch®£n)£∫…Ó€⁄Õ‚Ìó(xi®§ng)ƒø≥…÷˜¡¶

∫£Õ®◊C»Øø¥∫√’–…õÿÆa(ch®£n)ð^ÈL∆⁄µƒ∞l(f®°)’π«∞æ∞,°£

Ω»⁄Ω÷£∫…ÃÑ’(w®¥)µÿÆa(ch®£n)ɶ(ch®≥)ljÿS∏ª

‘⁄µÿÆa(ch®£n)π…÷–,£¨Ω»⁄Ω÷ «“ª÷ß±ªð^∂ý»Ø…Ãø¥∫√µƒπ…∆±°£

»A–¬Àƃý£∫¿¨ª¯Ãé¿Ì÷µµ√∆⁄¥˝

∫£Õ®◊C»ØΩ¸∆⁄å¶(du®¨)»A–¬ÀƃýþM(j®¨n)––¡À’{(di®§o)—–,°£æC∫œÅÌø¥,£¨À˚ÇÉ’J(r®®n)ûÈπ´Àæ÷˜“™ –àˆ(ch®£ng)”Ø¿˚ƒÐ¡¶Ãé”⁄ÎA∂Œ–‘µ◊≤ø£¨ƒø«∞π¿÷µ“—Ωõ(j®©ng)æþ”–÷–ÈL∆⁄µƒÕ∂ŸYÉr(ji®§)÷µ,°£ |