����110.95����ƽ����ӯ��,�������(l��i)222ֻ��(g��)�ɷ���,����(chu��ng)�I(y��)���ڲ�����(chu��ng)���¸ߵ�ͬ�r(sh��)��Ҳ���ڲ���ˢ���˂���(du��)����ĭ�ĸ���,���N�N�E���@ʾ,�������@��(ch��ng)��ĭ����Ҫ?ji��ng)���֮һ�Ĺ�ļ�����ڌ?sh��)�F(xi��n)�ˌ�(du��)���ք�(chu��ng)�I(y��)���Ʊ�߶ȿرP��ͬ�r(sh��),��Ҳ�����R�����T���y�¡��Č���,���l(f��)����̤�¼��ĸ���Խ��(l��i)Խ��

�������j��222ֻ��(g��)�ɽ����(l��i)����

| ��ӯ�ʱ��^ |

|

|

��(sh��)��(j��)��(l��i)Դ��Wind�YӍ |

�����]�����,��ֻ�и�����,��

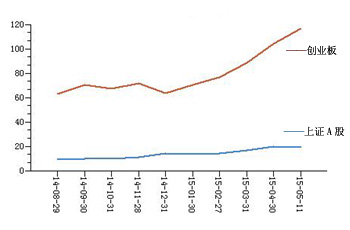

����5��11�գ���(chu��ng)�I(y��)���ٶȿ��j5.83%��?q��ng)?b��o)3146.83�c(di��n),�������B�m(x��)ͻ��3000��3100�c(di��n)�ɵ��P(gu��n)��,���P������|��3150.49�c(di��n)����90ֻ��(g��)�ɝqͣ,����(l��i)�����������(sh��)��(j��)�t�@ʾ,��������(d��ng)���ձP��446�҄�(chu��ng)�I(y��)�����й�˾�Ŀ���ֵ�ѽ�(j��ng)�_(d��)����5.01�f(w��n)�|Ԫ,��ƽ����ӯ�ʄt�_(d��)�����@�˵�110.95��,��

����WIND�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ,���H2015���ԁ�(l��i)��(chu��ng)�I(y��)������Ӌ(j��)�ϝq113.81%���h(yu��n)�����Cָ��(sh��)33.97%�����C��ָ35.68%�ĝq��,������(du��)��ָ��(sh��)����ϝq,����(chu��ng)�I(y��)�傀(g��)�ɱ��F(xi��n)�����@�ˡ��y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ,��446ֻ��(chu��ng)�I(y��)���Ʊ��,������̎��ͣ�ƵĿ�˹��µ���ֻ��(g��)���⣬����442ֻȫ����(sh��)�F(xi��n)�ϝq,���q����50%���ϵ���368ֻ,���q����100%���τt��222ֻ���q����200%���ϵ���65ֻ,������,�����F(xi��n)��鯂����ǽ��������еı��L(f��ng)�Ƽ����Խ���3��24�������ԁ�(l��i),�����L(f��ng)�Ƽ��B��33��(g��)�qͣ,����9.43Ԫ/��һ·�ϝq��208.97Ԫ/�ɣ���Ӌ(j��)�q�����_(d��)2826.75%,��

������(sh��)��(j��)�@ʾ,��ͬȫ��vʷ���Ĵδ���ĭ��1989���ձ���Ʊ����ĭ��2000������(gu��)�Ƽ��ɴ���ĭ,��2000��A�ɴ���ĭ,��2007��A�ɴ���ĭ����ȣ���(d��ng)ǰ��(chu��ng)�I(y��)��Ĺ�ֵ,���ѽ�(j��ng)�h(yu��n)�h(yu��n)�������@Щ��ĭ�Ďp���B(t��i),�����_(d��)�Cȯ�J(r��n)�飬�M�ܮ�(d��ng)ǰ��(chu��ng)�I(y��)����d��Ͷ�Y�ߌ�(du��)�Ї�(gu��)��(j��ng)��(j��)�D(zhu��n)�͵��A(y��)��,������(d��ng)ǰ�Ą�(chu��ng)�I(y��)�����w��ֵˮƽ,���ѽ�(j��ng)�j��˾��L(f��ng)�U(xi��n)���S��ע��(c��)�Ƶ���u���M(j��n),���o(w��)�����ڏ�������I(y��)��ُ(g��u)�ɱ�,���Լ����ӹ�Ʊ����(y��ng)�ɂ�(g��)���棬�����@�N�L(f��ng)�U(xi��n)��صĸ���,��

����Ӣ���Cȯ�о������L(zh��ng)�������ʾ,���o(w��)Փ�ǏĹ�ֵ�ĽǶȣ�߀�Ǐ��Ј�(ch��ng)���c�ߵĽǶȁ�(l��i)��,����(chu��ng)�I(y��)����L(f��ng)�U(xi��n)���ѽ�(j��ng)���˲��ɺ�ҕ�ĽǶ�,���l(f��)����̤�¼��ęC(j��)����Խ��(l��i)Խ�����J(r��n)��,��Ŀǰ��(chu��ng)�I(y��)���ѽ�(j��ng)��ȫÓ�x�˃r(ji��)ֵ�^(q��)��,�����M(j��n)���˼��ⲩ���A��,�����L(f��ng)�U(xi��n)����������Ͷ�Y�ߑ�(y��ng)��(d��ng)�h(yu��n)�x��(chu��ng)�I(y��)�壬����ʹ�Ǹ��L(f��ng)�U(xi��n)����������Ͷ�Y��,��Ҳֻ������,����ɢ���Ä�(chu��ng)�I(y��)���Ʊ��

���������������(l��i),���o(w��)Փ�����^�ĸ߳��L(zh��ng),���D(zhu��n)�Ͷ��o(w��)�����Ŀǰ��(chu��ng)�I(y��)�����ĭ�����|(zh��)��߀����?y��n)�P���^С,���Ј�(ch��ng)���o�ܵ�����������,���ټ��ϛ]���p���ׁ�(l��i)�M(j��n)��ƽ�⣬�Ō�(d��o)��(chu��ng)�I(y��)���ֵԽ��(l��i)Խ��,����������(l��i),��ͬ6124�c(di��n)һ�ӣ����ڃ�(n��i),��ijһ�҄�(chu��ng)�I(y��)�幫˾Ҳ�S����ͨ�^��ُ(g��u)��(ch��ng)��Ĺ�˾�ѹ�ֵˮƽ����(l��i),�������L(zh��ng)�ځ�(l��i)��������(g��)��(chu��ng)�I(y��)����ͨ�^�@�N��ʽ��(l��i)����ֵ���Dz�����,��

�������֡���ļ����߶ȿرP��̤�L(f��ng)�U(xi��n)����

���������l(shu��)�DŽ�(chu��ng)�I(y��)�寂���ϝq���������,���N�N�E���@ʾ�����������ǹ�ļ����,�����Ƅ�(d��ng)��(chu��ng)�I(y��)��ָ��(sh��)������(chu��ng)���¸ߺ͂�(g��)�ɲ����ϝq����Ҫ?ji��ng)����?BR>�����Ĺ�ļ������(du��)��(chu��ng)�I(y��)������Á�(l��i)��,��WIND�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ��2014��һ����,������1395ֻ����δ���؏�(f��),����ͬ�����L(zh��ng)����192ֻ��(chu��ng)�I(y��)���Ʊ���ֹɿ���(sh��)��24.61�|��,���ֹɿ���ֵ��797�|Ԫ,��2014����ļ��ȣ�����1175ֻ�����}(c��ng)����208ֻ��(chu��ng)�I(y��)���Ʊ,���ֹɿ���(sh��)��24.71�|��,���ֹɿ���ֵ��722�|Ԫ������2015���һ����,���ѽ�(j��ng)��2156ֻ�����}(c��ng)����279ֻ��(chu��ng)�I(y��)���Ʊ,���ֹɿ����ѽ�(j��ng)�_(d��)����31.24�|�ɣ��ֹɿ���ֵ�_(d��)����1510�|Ԫ,���o(w��)Փ�Ǐ��}(c��ng)��Ʊ��(sh��)��߀�dzֹɿ���,�����@ʾ������һ���Ȅ�(chu��ng)�I(y��)����˹�ļ������������֡�

����2015��һ����(b��o)�@ʾ����һЩ��(chu��ng)�I(y��)���Ʊ��,����ļ�������w������ͨ�ɱ����ѽ�(j��ng)�ஔ(d��ng)�@��,����(sh��)�F(xi��n)�˲�ͬ�̶ȵĿرP����(sh��)��(j��)�@ʾ,��������279�҄�(chu��ng)�I(y��)�幫˾����ͨ�ɳ�����,���H�H��ļ������¶���}(c��ng)�ֹɺ�Ӌ(j��)�������^15%����31ֻ�����^20%����11ֻ,���քe���l(w��i)��ܛ��,�������������T��Ϣ,�����O��Ϣ,���(y��ng)���Դ���Ϻ��(li��n),���A��ܛ��,���A�r(sh��)�١��f(w��n)�_(d��)��Ϣ,������ܛ�����ʬ���Ϣ,�����У���(du��)�l(w��i)��ܛ���;�������ͨ�ɵ��}(c��ng)�ֹɱ����ѽ�(j��ng)�քe�_(d��)����38.21%��31.26%,����(sh��)�F(xi��n)�˸߶ȿرP,�����T��Ϣ�ijֹɱ���Ҳ�_(d��)����27.40%��

������������ļ������(sh��)�F(xi��n)�رP�Ą�(chu��ng)�I(y��)���Ʊ��,����(g��)����˾���µĶ�ֻ���𡰱��F(tu��n)ȡů���ľ����ѽ�(j��ng)׃��˾��Ҋ�T�����l(w��i)��ܛ����,������(gu��)�������µĸ���(gu��)���(zh��n)�l(f��)չ��15ֻ�����w�}(c��ng)����ԓ��Ʊ,���ֹɿ���(sh��)���_(d��)1303�f(w��n)�ɣ�ռ������(g��)���й�˾��ͨ�ɱ�����8.57%,���ھ�������,���A�̻������µ���ֻ�����t���w�}(c��ng)����ԓ��Ʊ���ֹɿ���(sh��)�_(d��)����470.61�f(w��n)��,��ռ��ͨ�ɱ������_(d��)23.53%,��

������(sh��)��(j��)߀�@ʾ�������ԁ�(l��i)�ϝq������ҵĄ�(chu��ng)�I(y��)���Ʊ��,�������F(xi��n)��ͬһ�ҹ�ļ�������®a(ch��n)Ʒ���w�}(c��ng)������,���ԃ��е�һ�߃r(ji��)�ɰ��T��Ϣ����������ȥ��6��30��,����˾��ǰʮ����ͨ�ɖ|�H�Ѓɼ��CȯͶ�Y����,�������˽���һ���ȕr(sh��)����˾��ǰʮ����ͨ�ɖ|λ���ѽ�(j��ng)ȫ����������������������R�����������¹���5ֻ�a(ch��n)Ʒ�M(j��n)�v���T��Ϣǰʮ����ͨ�ɖ|,����Ӌ(j��)�ֹɼs581.6�f(w��n)��,��ռ��˾����ͨ�ɱ��ļs24.07%������,���R�����Ƅ�(d��ng)��(li��n)�ɻ�,���R������I(y��ng)�����ɻ��Լ��R�����������L(zh��ng)�ɻ��քe�ɞ鹫˾ǰ������ͨ�ɖ|���ڸ�����𓌻I���T��Ϣ��ͬ�r(sh��),�����T��Ϣ�ĹɃr(ji��)�ɽ������64.3Ԫ/�ɝq���ˬF(xi��n)����427Ԫ/��,�������ϝq��564.07%��

�������ɡ�����Ó�^�c������(d��o)���Ј�(ch��ng)ʧ��

��������˾�����˟��Ԅ�(chu��ng)�I(y��)��,���������(du��)����(j��ng)��(j��)������(b��o)��ӛ�߱�ʾ,���ڮ�(d��ng)ǰ���Ј�(ch��ng)�h(hu��n)���£�������ֵ�����L(zh��ng)����,��ֱ��ͬ�䅢�c��(chu��ng)�I(y��)���Ј�(ch��ng)�ij̶����P(gu��n),�����c��(chu��ng)�I(y��)��Ͷ�YԽ�࣬��ֵ���L(zh��ng)Խ��,��������ֵ���L(zh��ng)�Ŀ���,���֛Q�����»���İl(f��)��Ҏ(gu��)ģ���@�N��r,������6124�c(di��n)������һģһ��,�����u���о��ĽǶȁ�(l��i)���������]��(chu��ng)�I(y��)���Ʊ��ȯ�̷������͕�(hu��)��߅����,����(du��)�����й�˾����,����Ȼ�ǹ�ֵԽ��Խ�ã�Խ��Խ�����ڴ�ɖ|�M(j��n)�Мp�ֺͲ�ُ(g��u)���Y���\(y��n)��,����(du��)������(g��)���(hu��)����,��Ҳ����ˣ�Խ�Dž��c��(chu��ng)�I(y��)��,���@��Խ��,�����I���C(j��)��(g��u)���I���C(j��)��(g��u),�����й�˾��Ͷ�Y��,��ȫ������������һ��

����������֪,����ļ�����������Ҫ��(l��i)Դ�ڌ�(du��)�ڹ����M(f��i)�õ�����,��������Ĺ����M(f��i)��ֻͬ�����Ҏ(gu��)ģ���P(gu��n),���ͻ���Č�(sh��)�H���漴���~�����˵����沢�o(w��)��(sh��)�H�P(gu��n)(li��n),���@�N����Ó�^�ľ���Ҳ����ɹ�ļ�������o(w��)�ɑ�������(chu��ng)�I(y��)�����Ҫ����֮һ,����Ŀǰ����r���Ǵ�ң�����˾�����ڄ�(chu��ng)�I(y��)���Ϻ�ـ,�����r(sh��)��ı��P,��Ҳ�DZ���Ҫ�����һ�������뷨���������IJ����Լ����X,�,���һλ�I(y��)��(n��i)��ʿһ�ҊѪ��ָ������ļ������˺�ـ��(chu��ng)�I(y��)��,���ѽ�(j��ng)���ˡ��T���y�¡��ľ���,��

������һ���棬��߅�Ј�(ch��ng)Ҳ�nj�(d��o)��(chu��ng)�I(y��)���ֵ������ĭ����ԭ��,��Ŀǰ,���»������ڴ����ij������ك|ԪҎ(gu��)ģ�Ļ���Ҳ�_ʼ���F(xi��n),���@ʹ�û���(j��ng)�����С���ˎ���������,����ȱ����������ƽ��ߵ���r�£��Ј�(ch��ng)ֻ�܆�߅�ϝq,��WIND�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ,��2015��3�£�����63ֻ�»���l(f��)��,���l(f��)�з��~���_(d��)1795�|��,������4�·ݣ��³����Ļ����_(d��)����75ֻ,���l(f��)�з��~�㵽2193�|��,������2014��ͬ�ڣ��@��(g��)��(sh��)��ֻ��25ֻ��178�|��,��