�����Ї��Cȯ�Ј��K����ʽ�������ڙ�(qu��n)�r����2��9��,�����C50ETF�ڙ�(qu��n)��ʽ�Ͼ�,���Ͼ����գ������ڇ�(y��n)���Ͷ�Y�ߜ�(zh��n)��,���ւ}���Ƶȴ�ʩ,�����C50ETF�ڙ�(qu��n)�\��ƽ��(w��n)����δ���F(xi��n)��ƙ�(qu��n)�C�ı�����r,���ژI(y��)��(n��i)��ʿ����,���ڙ�(qu��n)�@һ�L(f��ng)�U�D(zhu��n)�ƹ��ߵ��Ƴ��������Ї�������L���Y���M(j��n)������M(j��n)һ���߳��ϵK,�����^,������Ͷ�Y������֔(j��n)��ʹ���@һ���p�Є�����

| �����Ј��ڙ�(qu��n)���к��(bi��o)���Cȯ�r����F(xi��n) |

|

|

��(sh��)��(j��)��Դ���Ͻ��� |

��

��ƽ��(w��n)������δ�F(xi��n)����

�����Ͻ�����(sh��)��(j��)�@ʾ,������2��9���ձP,�����C50ETF�ڙ�(qu��n)��ʽ���н��ĺϼs����(sh��)��40���������J(r��n)ُ���J(r��n)���ɷN���,��4�������·�(3��,��4�¡�6�º�9��)��5���Й�(qu��n)�rϵ�С�50ETF�ڙ�(qu��n)��������ȫ�쿂�ɽ���18843��,�������J(r��n)ُ�ڙ�(qu��n)11320��,���J(r��n)���ڙ�(qu��n)7523������(qu��n)����ɽ��~0.287�|Ԫ,���ɽ����x�rֵ4.318�|Ԫ,��ȫ��δƽ�}�ϼs��(sh��)11720����ȫ�칲542���~���c�ڙ�(qu��n)����,�����Ђ���Ͷ�Y��492��,���C(j��)��(g��u)Ͷ�Y��50�������_ǰ�ɽ��ւ}�Ȟ�1.61,�����_��ɽ��ւ}�Ȟ�2.17,�����������ڙ�(qu��n)�Ј����н�����ָ��؛�Ј���10��ˮƽ��

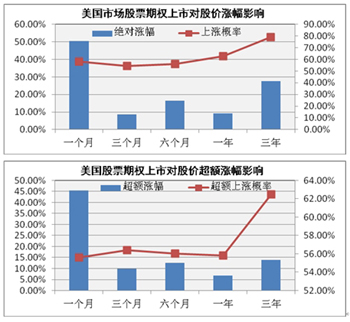

�����Ͻ�����ʾ,����������50ETF�ڙ�(qu��n)���r����,���ڙ�(qu��n)�Ј��ɽ��r�c����(j��)���H����Ʒ�Ј���õ��ڙ�(qu��n)���r��ʽӋ��ó�����Փ�rƫ�x�ȃH1.47%�����ڳ����Ј�10%��ƫ�xˮƽ,����(d��ng)��,����ֵ�ϼs�r�������ֵ̓�ϼs���h(yu��n)�ºϼs�r������ڽ��ºϼs,��δ���F(xi��n)�r��F(xi��n)��,�����⣬��ӳͶ�Y�ߌ���(bi��o)���Cȯ�Ј��A(y��)�ڵ��J(r��n)���J(r��n)ُ��ָ��(bi��o)��0.66������1��ʾ���Ј����ã�,���c��(d��ng)��50ETF�ϝqڅ��һ��,���ڬF(xi��n)(li��n)���P(gu��n)ϵ���á�

����WIND�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ,���F(xi��n)؛�Ј�����,��A�����w�߄����ֺ�P�������ձP,�����C�Cָ�ϝq19.21�c,���q����0.62%���Ո�3095.12�c,�����C��ָ�q77.04�c,���q����0.71%���Ո�10868.14�c,������ȫ��ɽ��s4261�|Ԫ,����С��ָ�ձP��0.50%����(chu��ng)�I(y��)��ָ�ձP��1.28%,��

�������������յı��F(xi��n)��,��50ETF�ڙ�(qu��n)������F(xi��n)؛�Ј������e�O����,������ĩ�Ј����F(xi��n)���^��������Ϣ,���e���Cȯ��˾��ֹ���N��������,���O(ji��n)�ܲ��T������ژI(y��)��(w��)��(zh��n)���T���ȣ��Ј��ձ��A(y��)�ڱ���һ��P�����F(xi��n)һ�����ȵ��{(di��o)��,�����Č��H��r��,�����C50ָ��(sh��)ȫ���ϝq1.79%���q���h(yu��n)�����C�Cָ,�������Ј���50ETF�ڙ�(qu��n)���w�J(r��n)��,��

�������f��Դ��ʾ������ԇ�c�����ڙ�(qu��n)�T���^��,���@�ý����Y���Ͷ�Y�������^��,����Ŀǰ�ւ}���~�^��(y��n)�����ճɽ�����ȷ��潻�������½�,�������A(y��)��,���A(y��)Ӌ�S��Ͷ�Y�ߌ��ڙ�(qu��n)��Ϥ�̶ȵļ�����ƌ�����,���ɽ�����������,��

�����Ͻ�������(j��ng)���S�tԪ��(d��ng)���ʾ����Ʊ�ڙ�(qu��n)��һ�N��(f��)�s���L(f��ng)�U��������,�����҇������d����,��Ͷ�Y�߲���Ϥ����Ҫһ���W(xu��)��(x��),���˽���^��,����ˣ���Ʊ�ڙ�(qu��n)���г���,���Ͻ����O(sh��)�����^�ߵ�Ͷ�Y���T���͇�(y��n)����L(f��ng)�ش�ʩ,�����҂����A(y��)��ԇ�c���ڽ�Ͷ���S��Ҳ���A(y��)���ڙ�(qu��n)���ܕ�����չʾ,�����������L�h(yu��n),���_�������ƽ��(w��n)�\��,�,�������(qi��ng)�{(di��o)��

������Ͷ�Y�����挦���p�Є���

������ͨ�y����ϯ��(j��ng)��(j��)�W(xu��)���Bƽ��ʾ,����Ʊ�ڙ�(qu��n)����һ헇��H�Ј�����Ļ��A(ch��)�Խ�����������,�����S��Ͷ�Y���L(f��ng)�U�����ֶΡ������Ј����ܵȷ��������Ҫ�����x,��Ҳ����Ͷ�Y�ߵ�������L(f��ng)�U�a(ch��n)���ش�Ӱ�,���ڙ�(qu��n)�ɞ�Ͷ�Y���ṩ���е��L(f��ng)�U�D(zhu��n)�ƹ��ߣ����U���ܣ���ͬ�rҲ��Ͷ�Y���ṩ�˸����S���Ľ��ײ��ԽM�ϣ����@������Ͷ�Y�ߵ��Y��ʹ��Ч��,����Ͷ�Y���M(j��n)�ЃrֵͶ�Y�ṩ֧��,��

�����н�˾��ϯ��(j��ng)��(j��)�W(xu��)�����t��ʾ���ڙ�(qu��n)ʹ���κ����P(gu��n)��(bi��o)��ָ��(sh��)�ɵ����������¼������챻�F(xi��n)؛�r�����_�J(r��n),���Ķ������Ј���Ч��,����Ͷ�Y�߽Ƕȣ��������S����Ͷ�Y��ʽ,���،����������Č��I(y��)Ͷ�Y����Ƚ���,��ͬ�r������Ͷ�Y���γ���Ȼ��֪�R�ډ������������{(di��o)���Ј���Ͷ�Y�߽Y(ji��)��(g��u),������(qi��ng)�Ј��Č��I(y��)�������Գ̶ȣ�A���Ј���ɢ��ռ�ȳ��^40%,�����l(f��)�_(d��)���ҽ����Ј��Ђ���Ͷ�Y��һ�㲻���^20%�����Įa(ch��n)Ʒ�Ƕ�,���ڙ�(qu��n)�������������ڌ��F(xi��n)�����Ј��Įa(ch��n)Ʒ��(chu��ng)��,���ڙ�(qu��n)�Ƴ��H�H���҇����ƽ�������Ʒ�Ј������c��������r��,�������ڙ�(qu��n)�Ƴ�֮����嵽ʮ���(n��i),�����ڄ�(chu��ng)�µIJ������u�u���٣������(f��)�s�����a(ch��n)Ʒ���Ƴ�Ҳ�������ճ�,��

�������^,�����]���ڙ�(qu��n)���ߵď�(f��)�s�ԣ��L(f��ng)�U����Ҳ���ݺ�ҕ,�����䌦�ڂ���Ͷ�Y�߶���,���C�O(ji��n)������ϯҦ����ʾ����ƱETF�ڙ�(qu��n)���ǹ����L(f��ng)�U�Ĺ���,��Ҳ��������µ��L(f��ng)�U,���ǰ��p�Є������څ���ܺ�,���ú��@���p�Є�,���l(f��)�]���䪚�ص����ã���Ҫ�Ј����c������ͬŬ��,��

������h�Ƽ���W(xu��)�����Cȯ�о������L����������(j��ng)��(j��)������ӛ�߱�ʾ,��ETF�ڙ�(qu��n)���팣�I(y��)�Ժ�(qi��ng)�T���ܸߣ�Ŀǰ߀�DZ��^�m�ϙC(j��)��(g��u)ʹ��,������ɢ����f,��ETF�ڙ�(qu��n)������x���ڣ������c���Y��ȯ��ָ��؛һ��,������C,���ӡ�C�F(xi��n)؛�Ј������е��Д�,�����hɢ�������^�ȌW(xu��)��(x��)�����˽��Ј�Ҏ(gu��)�t,�������T��������������,��ɢ������������

�����C�O(ji��n)����ʾ,������Ͷ�Y�߅��c��Ʊ�ڙ�(qu��n)���וr��(y��ng)ע�������L(f��ng)�U�������r���L(f��ng)�U,���Ј��������L(f��ng)�U,����(qi��ng)��ƽ�}�L(f��ng)�U���ϼs�����L(f��ng)�U,���Й�(qu��n)ʧ���L(f��ng)�U,�������`�s�L(f��ng)�U�����t��ʾ,���߸ܗU�����ڙ�(qu��n)��һ��Ŀ����,���c��؛�@����C��Ҫ����߂����ܗU������Ʒ��ͬ���I���ڙ�(qu��n)�o�豣�C��,�������ܗU�ʿ��ܳ�������,��ֵ̓�ڙ�(qu��n)�ĸܗU���_(d��)���ϰٱ�Ҳ������棬���ڙ�(qu��n)Ͷ�Y��,����С����ľ��T��o̎����,���r�̿����Ͷ�Y�ߵ����ԡ�

�������ϡ��L���Y�������ϵK�߳�

���������Ј����A(ch��)�������Ƶ��e��,����Ʊ�ڙ�(qu��n)����ʽ�Ͼ�,��Ҳ���J(r��n)������M(j��n)һ���߳��L���Y�����е��ϵK���S�tԪ��ʾ,��ͨ�^��Ʊ�ڙ�(qu��n),���܉����Ͷ�Y�ߔ[Ó���ԓp���Ƽs���M�㱣�U,���籣���B(y��ng)�Ͻ���L���Y�𡰱���ȫ,���rֵͶ�Y�����������Ј��Y��Y(ji��)��(g��u),��

�����Ͻ�����ʾ,���҇�����Ͷ�C(j��)����^������鿴�q�tһ������,�����鿴���r��һ�����,����(d��o)�¹Ƀr�����ʎ������@�N���q�����F(xi��n)�����Ҫԭ�����L��Ͷ�Y�ߟo�����Ј���Ҏ(gu��)�ܹɃr���ӎ�����ϵ�y(t��ng)���L(f��ng)�U,����������鿴���r���ò����۹�Ʊ,���Ƴ���Ʊ�ڙ�(qu��n)��,���L��Ͷ�Y�ߞ�����Ʊ�µ��������ēpʧ���I����u��������(y��ng)��������Ĺ�Ʊ�ڙ�(qu��n)�M(j��n)�����ڱ�ֵ���Ķ��i��Ͷ�Y�pʧ,������(qi��ng)�ֹ�����,��

������ͨ�Cȯ��ϯ��(j��ng)��(j��)�W(xu��)����Ѹ�ױ�ʾ���ڮ�(d��ng)ǰ�Ї���(j��ng)��(j��)�D(zhu��n)�ͼ��ٵ���r��,�����й�˾��(j��ng)�I���_���ԼӴ�,��Ͷ�Y������������Ҫ������L(f��ng)�U�������L(f��ng)�U�D(zhu��n)�ƹ��ߡ������Ї���(d��ng)ǰ�Ĺ�Ʊ�Ј�,��ͨ�^��Ʊ�ڙ�(qu��n)�����L���Y������,������(d��o)�rֵͶ�Y��������e�ĬF(xi��n)�����x,����Ʊ�ڙ�(qu��n)���Ƴ����O����S�����������a(ch��n)Ʒ�ڃ�(n��i)�ĵ��L(f��ng)�U�a(ch��n)Ʒ,���M���L���Y���L(f��ng)�U����������(qi��ng)�������Ҫ������߬F(xi��n)؛�Ј�������,�������Ј����,�����͙C(j��)��(g��u)Ͷ�Y�ߴ�Ҏ(gu��)ģ�Y���M(j��n)�����Ј��_���ɱ����ڙ�(qu��n)�ı��U���ܺͶ��ӻ��Ľ��ײ��Ա�����Ͷ�Y�ߘ�(g��u)���������Ե��Y�a(ch��n)�M��,���ɜp�ن�һ��څ��Ͷ�C(j��)����,��

����WIND�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ������2014��������,�������}��ͨ�ɳւ}��ֵ��3141.5�|Ԫ,��QFII�}��ͨ�ɳֹ���ֵ��1058.8�|Ԫ�����U��˾�}��ͨ�ɳֹ���ֵ��5080.2�|Ԫ,�����,������}��ͨ�ɳֹ���ֵ��1293.9�|Ԫ�������ķN�L���Y���Ӌ�ֹ���ֵ�s��1.06�f�|Ԫ,��ռ�����Ј������H��3.4%,�����ͳ����Ј����ԣ�����������,���{(l��n)�I����ֵռ�Ј�����ֵ��80%,���W(w��ng)�j(lu��)�ɺ߿Ƽ��Ʉtռ20%���B(y��ng)�ϻ���,�����U��˾�@һ��L���Y�������ֵ��40%-60%,�����@Щ�L���Y��֮����ԴԴ������M(j��n)����У���Ҫԭ��������ڙ�(qu��n)�@�ӵ��L(f��ng)�U�D(zhu��n)�ƹ���,������A��Ŀǰ31�f�|Ԫ����ͨ��ֵӋ��,�������C(j��)��(g��u)���б���ÿ����һ���ٷ��c�����o�Ј�����3100�|Ԫ�������Y��,����֔(j��n)����Ӌ����r��,������@Щ�C(j��)��(g��u)����ֵռ���܉��_(d��)��30%,���@��ζ�������Ј������ӽ�9�f�|Ԫ���Y��