�������賿�Ѓɴ����й���؛�����ߛQ�h,�������m(li��n)��(ch��)�Ĝغ������@����Ҋ������(li��n)��(ch��)�����t�H���ˌ�ζ,���з�����(qi��ng)�{(di��o)��(li��n)��(ch��)����(j��ng)��(j��)ǰ���֘��^����,��Ҳ�з�������(li��n)��(ch��)���]ȫ���Ј��΄ݽ��x���䰵ʾ�������t��Ϣ������Ԫ���^�t�P(gu��n)ע��(li��n)��(ch��)�����������еĘ��^��,��

������Ԫ�ϝq���g��Ȼ�V�

������(li��n)��(ch��)�����Y(ji��)���˽�����״����ߕ�(hu��)�h,����(hu��)����(li��n)��(ch��)�نT�]���������������в�ȡ�����Є�(d��ng)������(j��ng)��(j��)��Ӱ푣������J(r��n)��������(j��ng)��(j��)�^�m(x��)�U(ku��)��,����(li��n)��(ch��)���꣬�ڛQ���Εr(sh��)��Ϣ�r(sh��)�����֡����ġ�,�����Q�M��ȫ�������Ј����F(xi��n)��(d��ng)ʎ,��������(j��ng)��(j��)���ڏ�(f��)�K��܉���ϡ�

��������(li��n)��(ch��)�l(f��)��������,�������ϻر��˚W���c����(j��ng)��(j��)���Ե���r,���H��ʾ�ڛQ����Ϣ�r(sh��)�g�r(sh��)�������]���������c���H�΄ݰl(f��)չ��,���@Ҳ����2013��1���ԁ�,����(li��n)��(ch��)���ἰȫ���Ј���

�����˴����@��ȫ�wί�T��һ��ͨ�^,����(li��n)��(ch��)�J(r��n)��Ŀǰ0-0.25%��(li��n)���������Ŀ��(bi��o)�^(q��)�g��Ȼ���m,����Ȼ�Q�����_ʼ����(d��ng)؛����������������������Ա������ġ�,�����Ќ�ʧ�I(y��)��,��һϵ�Єڄ�(d��ng)���Ј�ָ��(bi��o)�@ʾ�ڄ�(d��ng)���YԴ���ò�����r�������_֧,����I(y��)�̶�Ͷ�Y,��סլ�I(l��ng)���(f��)�K���������S�ֲ�׃�������{(di��o)����L��ͨÛ�A(y��)�ڱ��ַ�(w��n)��,����(j��ng)��(j��)���(d��ng)չ���Լ��ڄ�(d��ng)���Ј�������L(f��ng)�U(xi��n)�ӽ�ƽ��,�����ڄ�(d��ng)���Ј��M(j��n)һ�����D(zhu��n)�Լ���Դ�r(ji��)���µ����������ص��R�r(sh��)Ӱ����ˣ��A(y��)Ӌ(j��)ͨÛ��(hu��)��څ����2%����

�������w��,���҂��J(r��n)�錦���H���ص��ἰ�����в�������Ҫ��(n��i)��,����(li��n)��(ch��)������Ҫ��ӳ���ˌ�������(j��ng)��(j��)��(f��)�K�����ġ�Ŀǰ�҂���Ȼ�A(y��)Ӌ(j��)�������ڽ������м�Ϣ,��

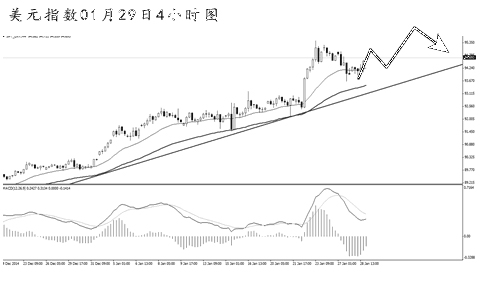

������Ԫָ��(sh��)С�����{(di��o)���٬F(xi��n)���^����,���վ��D���ܳ��B�m(x��)�ճ�ꎾ����r(ji��)��������څ�ݾ�һ������,�������Ϸ����ڲ��]�����@������,���ϝq���g��Ȼ�V韡�4С�r(sh��)�D����ϵ�y(t��ng)��������,���ϝq��څ�����m(x��),���̾�ֻҪ��Ԫָ��(sh��)������څ�ݾ���֧�Σ��������������ߏ�(qi��ng)��ϣ��,���P(gu��n)עǰ�����c(di��n)95.45,���A(y��)Ӌ(j��)��Ԫָ��(sh��)���������λ�ðl(f��)��_����

�����WԪ������Ԏ������j��

������ʿ���зŗ��WԪ�����ɅR���������l(f��)���Ј��L(f��ng)��߀���Қv�v��Ŀ,�����Ј��F(xi��n)����ҪС����ʿ�����ٴ�������������e��(d��ng)��,��

���������ԁ����WԪ�����ɳ��F(xi��n)��Ԏ���Ĵ���j��,�������[�F(xi��n)��ʿ���и��A(y��)��Ӱ��,������ʿ���и����L��ͤ���҂��ĸ����������˸��A(y��)�R�еĜ�(zh��n)�䡱�ı�B(t��i)���S�C��(sh��)���@һ�c(di��n)���҂��A(y��)Ӌ(j��),����ʿ���Ќ��M(j��n)һ����Ϣ,���ԑ�(y��ng)�����U(xi��n)�Y���ӿ�롣

�����ښW�������������^1�f�|�WԪҎ(gu��)ģ��QEӋ(j��)��֮��,��Ͷ�Y�߶��ڌ��Ұ�ȫ��,������ʿ���R�Y��ӿ����L(f��ng)�U(xi��n)������������ֵ�Ŀ��g,��

������ʿ���зŗ��R�������Լ���Ϣ50��(g��)���c(di��n)�@�ɴ������ό�ʹ��ʿ��(j��ng)��(j��)�M(j��n)һ������ͨ�s����,����ˣ����������ڴ˺��_ʼ���@�Hֵ,����t��Ԓ,����ʿ���Ќ��ڽ����Ƴ��M(j��n)һ�������ߴ̼���ʩ����ʿ������һ�������߿��������ٴν�Ϣ,��ͬ�r(sh��)���п���ͨ�^��R���A(y��)�ֶΜp�p������ֵ�ĉ���,����ʿ���Е�(hu��)�����׃?y��u)��?f��)���ʡ����˴_����(j��ng)��(j��)�еČ�(sh��)�Hؓ(f��)����,����ʿ����߀��Ҫ���ٽ�Ϣ50��(g��)���c(di��n),���A(y��)Ӌ(j��)��ʿ���п����ڽ���3��19�յĕ�(hu��)�h��������Ϣ,�����@ʾ���S�օR�ʷ�(w��n)���ěQ���Լ������M(j��n)һ��؛�žo�s��r�ij��F(xi��n)���M(j��n)һ����Ϣ��(hu��)�a(ch��n)��һЩ߅�HЧ��(y��ng),�����罵Ϣ���ܕ�(hu��)���ӷ��خa(ch��n)�^����L(f��ng)�U(xi��n),��Ȼ�������˷�ֹ��Ѻ�J���Ј��^��ĝ����L(f��ng)�U(xi��n),�����^���߱���M(j��n)һ���վo,������Ҏ(gu��)��ؓ(f��)���ʵijɱ����������D(zhu��n)��F(xi��n)��,���ɴ�ؓ(f��)���ʵ�Ӱ푿��ܕ�(hu��)������,��

�����b�ښW������QE֮����U(xi��n)�Y�����п���ӿ����ʿ�����ɵ��߄ݻ�?q��)����F(xi��n)������ʎ�ĸ��,����0.9000-1.0000�@һ���ڵġ��¸��A(y��)�T������?q��)��ɞ��P(gu��n)�Iλ��,��

�����ձ����в����ڼӴa����

�������ܳ��������ձ��������ߕ�(hu��)�h�o(j��)Ҫ�@ʾ������(sh��)ί�T�J(r��n)��,���������̓r(ji��)���ڃ�(n��i)��(hu��)����ͨÛ����,�������L�h(yu��n)����������̼���(j��ng)��(j��)���L��������r(ji��)�ϝq,����(hu��)�h�o(j��)Ҫ��ʾ�ձ����в��������ٴΔU(ku��)��Ҏ(gu��)ģ��������Ĵ̼�Ӌ(j��)��,��ֻҪ��(j��ng)��(j��)��̎�ڏ�(qi��ng)�ŏ�(f��)�K��܉�����tԓ�п��ܲ��ں��������M(f��i)ͨÛ�»�,�����^9���ձ����ЛQ��ί�T�еIJ����ˌ����M(f��i)ƣܛ����I(y��)������Ȼ��֔(j��n)���B(t��i)��,���@ʾ���������J(r��n)ͬ�ձ��������L����|���Ę��^�A(y��)�ڡ��S��ί�T��ʾ,���������M(f��i)�������{(di��o)����F(xi��n)����ƣܛ������(hu��)�h�o(j��)ҪҲ�@ʾ,����һ��ί�T�ᵽ,���ж����E���@ʾ����I(y��)������?y��n)�ǰ���������Ӻ��Y��֧��,���ԏ�ȥ��10�·��ձ����ДU(ku��)�����e���Ա����̓r(ji��)�»�����r(ji��)�΄ݻص���܉�ĕr(sh��)�g���L�ԁ�,���ձ����о�һֱ�S��؛�����߲�׃���S���Ј���ʿ�A(y��)Ӌ(j��),���ձ����Ќ��ڽ���ij��(g��)�r(sh��)�g�c(di��n)�ٶȲ�ȡ�����e��,����?y��n)��̓r(ji��)���m(x��)�»������Ƶ�ͨÛ����1%����,���@���ձ�������4���_ʼ����ؔ(c��i)���(n��i)�_(d��)��2%ͨÛĿ��(bi��o)�����R������(zh��n),���҂��A(y��)Ӌ(j��)���ձ����п�����7�»�10�²�ȡ�Є�(d��ng),��