|

| �Y�ψDƬ |

����һֱ���I(y��)�Ⱥ����ķ��خaREITs���_,��������������ӛ�ߏę�����ʿ̎�@Ϥ,����ͣ��7��ķ��خaREITs�����خa����Ͷ�Y���������ڽ����ϰ����_��ԇ�c�����خa�ИI(y��)��ӭ��ֱ�����Y�r��,��

������������ʿ¶,���F(xi��n)�A����������ь��؆����خaREITs�^�c�_��һ�£��mȻ߀���R���ߌ��������,����������ԇ�c��ʽ���з��_,��

����������ʿ��ʾ���S�����خa�Ј����»�,���y���ڷ��خa������Y���L�U�����@�F(xi��n),���mȻ�y��һ�ٵ��{���淿�Y��ĽY�������ĬF(xi��n)�ځ���,�����خa���P�Y��ռ���Ը��_50%����,�����,��һ�����F(xi��n)�L�U���y�е��B�i������������,�����,���Q�ߌ���Ҳ�J�鑪����ֱ�����Y���p���g�����Y,�������Ј��Cȯ���֔����ɿ��L�U,��

�������ϣ����^ȥһ����Q�ߌ��挦REITs�đB(t��i)�����@�D��,��2014��9��30��,�����аl(f��)�����Ї��y�ИI(y��)�O(ji��n)������ί�T���P���Mһ������ס�����ڷ��չ�����֪ͨ���б�����ˌ��e�O��(w��n)���_չREITsԇ�c����������,��ס�����l(f��)���ˡ��P�ڼӿ������Ͱl(f��)չס�����U�Ј���ָ����Ҋ��,���������_������N�����l(f��)չ���U�Ј������M���خaͶ�Y���л���REITs��ԇ�c,��

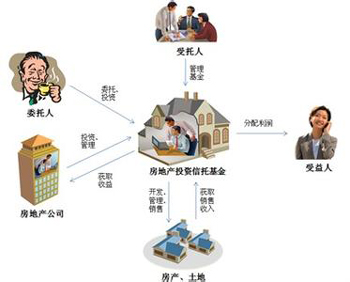

�������˽�,��REITs��һ�N�l(f��)������{�C�ķ�ʽ�R���ض�Ͷ�Y�ߵ��Y���Ɍ��TͶ�Y�C���M�з��خaͶ�Y���I����,������Ͷ�Y�C�����水��������oͶ�Y�ߵ����л���,�����c�҇����м������˽ļ���|����ͬ���ǣ����H���x�ϵ�REITs�����|�ϵ�ͬ�ڻ���,���ٔ�����˽ļ,�����^��������ڹ�ļ��REITs�ȿ��Է��]�\��,��Ҳ�������н�����ͨ,��������҇����_��ʽ�����c���]ʽ����REITs������Ҫ��Դ���������ͷ��خa��ֵ,����������Ĵ����ڰl(f��)�ŷּt,���c���С����е����P���^��,��

�����Ї����خa�f(xi��)�������L����һָ��,���F(xi��n)�A���҇����خa���Y�^����ه�ⲿ���Yƽ�_�����������Y�����Mխ,���Լ�����ļ���ķ�������,�����خa˽ļ���������ⲿ���������̘I(y��)�y�е�˽����ؔ��,����ؔ�C�������й�˾��ƽ�_���ļ�Y�ɞ�һ�N�^�����Ե�;��,�����ǣ��@Щƽ�_�����ľ�����,�������˷��خa˽ļ��������Ҏ(gu��)ģ�Ŀ���,�,���

�����^ȥһ��C��ԇ�D���Ѓɿ��REITs�aƷ�����@�ɂ��aƷ�ą��c�ȁ���,���c�˜ʻ���REITs�aƷ���ںܴ�,��2014��5�£������Cȯ�Ƴ������ņ���������Y�a����Ӌ��,�����J���LJ��Ⱥ͵���REITs��ӽ��ĮaƷ,��ԓ�aƷ����ͻ�����ڿ�ͨ�^����C�υf(xi��)�h����ƽ�_�����D���Ķ����F(xi��n)��REITs�aƷ��������,��2014��12��,�������A���K���Ƅ�(chu��ng)�Y�a֧���Ӌ�������º��Q�����K����������ԓ�aƷ�Ƴ��ۺ������REITs������,����ֵ��ע�����,�����ņ�����(y��u)�ȼ�ÿ���D�~�Ȳ�����5000�fԪ���Ӻ��õ���3000�fԪ,���߰���Ͷ�Y�ɱ�ʹ�������Դ���ۿ�,��Ҳδ�������κζ��Ճ�(y��u)�ݡ�����,�����ņ����������K���������Y�a֧��Ӌ����˽ļ��λ,��Ͷ�Y��������200���ԃȣ���������Ȼ�^��,��

������REITs�ڇ������кܷ�(w��n)���ĮaƷ,�������������ܶ��ա��^����ӛ,���˳��C�Ʋ����ƵȆ��}��Ӱ�һֱδ����,�,���һ���Y�a������˾����������������ӛ��ָ��,��

�����Ĵ_,���F(xi��n)�A������REITs�wϵ�������,�����߅������REITsҎ(gu��)ģ�������Ҫԭ�����Ї��F(xi��n)�еĶ��������,��ͨ�^�L�ڳ�����I(y��)�@������������M�з���,�����U�{�I�I(y��)������I(y��)���ö��ȸ�헶���,���@�ڟo�����Ƹ��˿ɹ��x�����I(y��)�Y�a�T��,��

�������ˣ�����������ʿ¶,�����F(xi��n)��REITsԇ�c�����Ƴ��ϵK,�����p�ⲿ�ֶ���,��������������ʿ��ʾ,���ό��ѿ��]��REITs�aƷ�p�ⲿ�ֶ���,����ᘌ��IJ����_�l(f��)�̣�����Ͷ�Y��,��

�����f�Ʊ����^(q��)����ϯ��(zh��)�й�ë��c��ʾ,�����Ǖr���_��REITs�����J��,��REITs��ȫ���_�������h,�����ܾ��ǽ������ꡣ

�������Ї��ѵ����خa�D�͕r��,�����I���Ӯa��վ�����خa�ИI(y��)�����_,���������������_REITs�,���ë��c��ʾ,����һ�������خa��u�����h�x���εĴ��_�l(f��)ģʽ���͕�Խ��Խ����F(xi��n)���I�͵���I(y��),���@Щ���I�͵���I(y��)���������Y�a,���@����ζ����Ҫ�д������Y������ȥ�P����@�Y����ȫ���y��,��

�������,��һλ������ʿ��ʾ��δ�����п��ܵ���,��ᘌ��֙�,���ؙࡢ�Ƶ�,���B(y��ng)�ϵخa,�����ⷿ�ȴ��w���Y�a�P�������������r��,���ù�ļ�Ј��aƷ,��������Y��Y�ϣ������Ј�ļ���Y��,�����Y�a�Cȯ��,��

����ȫ(li��n)���خa�̕����u���L÷��ָ����Ŀǰ���MREITs�����R�Ć��}���������ߡ��r·����,������ԇ�c�Ŀ�Ĵ_��,����REITsԇ�c����һ�����Y�|�^�õ��Ŀ�����F(xi��n)�A����,���õ��_�l(f��)���Ѷ��^Σ�U��,������ϣ���M��REITs��������һ��������Σ�U���^����Ŀ,���ֲ��ܮ���ԇ�c,����ˣ�̎�ڱ��^���ε��A��,�,���