|

|

���A��l(f��)

���E/�� |

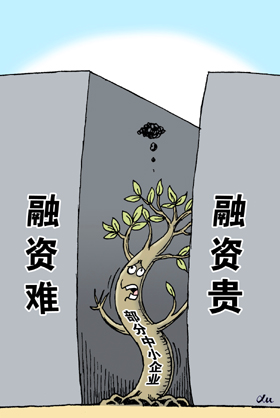

�����S���҇�����̄�(w��)�ļ��ٰl(f��)չ,����һ݆С�����I(y��)��(chu��ng)�I(y��)���������������QС�����I(y��)�l(f��)չ���R������ϵK�����Y�y���},���Ĵ���ȫ�������Ƴ���ؔ�y(li��n)�ӡ�ģʽ,�����F(xi��n)�y,�����������A,����(j��)�˽�,��Ŀǰ(li��n)���Y���~��Ҏ(gu��)ģ�_(d��)4�|Ԫ���ҡ�

���������I(y��)�������Y�y

�����Ї��y�ИI(y��)�f(xi��)���������L����ƽ����ǰ�ڳɶ�����ӛ�߲��L�r�J(r��n)��,�������c�ĸ��������ĸĸ�t��,�������Ї����˿ڼt������ͬ�S�����^ȥ��ʮ��ĸ������L,�����@�ӵĸ����L�ѽ�(j��ng)���ɳ��m(x��),��Ҫ�뽛(j��ng)��(j��)���m(x��)���L�������Ҫ��һ�δ���{(di��o)��,����Ą�(chu��ng)��,�������f�����@��Ą�(chu��ng)�¸���ָ������I(y��)��(chu��ng)��,���^ȥ�ĸ��ٰl(f��)չ�ѽ�(j��ng)ʹ����߂����M(j��n)����һ�Ό��w��(j��ng)��(j��)��(chu��ng)�µėl��,�����⣬ÿ��700���f�Ĵ�W(xu��)���I(y��)��,���������l(xi��ng)��(chu��ng)�I(y��)���r(n��ng)���Լ������Ĺ�н�A��,�������Ą�(chu��ng)�I(y��)�_�Ӻ������ڲ�����������һ݆�Ą�(chu��ng)�I(y��)�˳�����ݴ��l(f��),�,���

�������ڬF(xi��n)�������У�С�����I(y��)Ҫ��(chu��ng)�°l(f��)չ,���s�������Y�y���Y�F�@ֻ���r·����,��

�����Ĵ��ϳ�G�����I(y��)�Ƽ�����˾�����L��������ʾ�����҂���һ��һ���r(n��ng)�I(y��)���wС��I(y��)��������r(n��ng)��l(f��)չ���r(n��ng)�����ձMһ����,������ͨ�^����̄�(w��)����ʽ���҂�����ɫ�r(n��ng)�a(ch��n)Ʒ�N�۵�ȫ������,�����ڬF(xi��n)�������У��������Y�y���Y�F�����_,���ڴ��Ҵ�������С��I(y��)�������I(l��ng)��(d��o)���y�н���ʿ����,��Ո��o���҂�һЩ�Y��֧���,���

�����Ї����O(sh��)�y����ϯ��(j��ng)��(j��)�W(xu��)���S־��¶�f,���ć��д����y��С��I(y��)�J��Ķ��rˮƽ�������J��rͨ�������(zh��n)�����ϸ�30������,���J������ƽ����8������,���@���г�����|(zh��)Ѻ��(d��n)����ƽ���J��rˮƽ��

����������,�������I(y��)�o���ṩ�ϸ�������Y�a(ch��n)�����Ѻ��,�����Ȳ��õ��������C��������Y�a(ch��n)��(d��n)���ķ�ʽ,�������Y�ɱ���Ѹ�������,����S־���f,����Ŀǰ�^���ձ�ē�(d��n)����˾��(d��n)�����Y���������y���J����Ϣ��,����I(y��)ͨ��߀�����(d��n)����˾�U�{10�����ҵı��C��,��֧��3����5���ē�(d��n)������(w��)�M�����Y�ijɱ����_(d��)��10����13��,������?x��)��_(d��)��15������,��

��������ʹ��ˣ��܉�@���y���J���С��I(y��)��(sh��)������,����С��I(y��)ֻ��ͨ�^���g���J�������Y,�������g���J�������h(yu��n)����15���,����S־��¶�f,���Ľy(t��ng)Ӌ��(sh��)��(j��)������С��I(y��)��ƽ��������ˮƽ��8����10��֮�g,�������Y��ɱ�����10�����ϵ��J��,��С��I(y��)���y���L�ڳ��ܵġ�

�����S־���ʾ,���y���cС��I(y��)֮�g�������p��ì��,��С��I(y��)�]�е�Ѻ������J��,���y��ȱ���u���ֶ�,����С��I(y��)���J�����J��

���������y�аl(f��)չ�о��M��(j��ng)��(j��)�W(xu��)��������Ҳ�J(r��n)��,���҇�Ŀǰ���J��Y(ji��)��(g��u)�A���ڶ��ڻ�,�������Y�a(ch��n)�����^�F(xi��n)������ԣ,��Ҏ(gu��)ģ�^�����I(y��)�����õ��J��,������С��I(y��)������С�����I(y��)�s�ò����J�

�����Ї������ϣ��ĸ�l(f��)չ�о�ԺԺ�L����ȫ�Ȍ����J(r��n)��,������I(y��)���Ǐ�С��I(y��)�l(f��)չ������,���������A������Ҫ����֧�֣��ɬF(xi��n)���еĽ��ڙC(j��)��(g��u)���ǡ�ѩ����̿��,�����ǡ���ؚ�۸���ʽ�ġ��\����������

��������ؔ��(j��ng)��W(xu��)����̄�(w��)ϵ���Ύ���t,��С�����CEO̴�_�Ȍ��Һ͘I(y��)��(n��i)��ʿ�J(r��n)��,��һ����,��Ҫ�ص�QС��I(y��)���Y�y���Y�F�Ć��}����K߀����Ҫͨ�^�����w�Ƹĸ����Q�@һ���},����Ҫ�ӿ������Ј���,������(qi��ng)�y�ИI(y��)�������������d�Ļ�(li��n)�W(w��ng)�����Ј������y�иĸ��һ����,����(y��ng)������γ���Ч��(li��n)�әC(j��)��,��

������ؔ�y(li��n)�ӡ����F(xi��n)�y�������A

��������������Q��С��I(y��)���Y�y�},���Ĵ����e��,������ʽ�e�k���y����,�����ӕ�,��ͨ�^�������_��������c�ķ�ʽ���M(j��n)��I(y��)�ͽ��ژI(y��)��Ȍ���,��������С��I(y��)��Q���Y�y,�����Y�F�Ć��}��

��������2009��,����������(d��o)�͔U(ku��)����С��I(y��)���Y,���Ĵ�ʡ��(j��ng)��(j��)�c��Ϣ��ί�T�����Ĵ�ʡ�y�O(ji��n)�֠��^����ʡ��С��I(y��)�����c��(d��n)���f(xi��)��,��ʡ�y�ИI(y��)�f(xi��)�����k,���ɶ����\���^(q��)�����k����(j��ng)�Q(m��o)�ֵȶಿ�T����Ĵ���С��I(y��)���Y����,�����м������y�ИI(y��)���ڙC(j��)��(g��u),����С��I(y��)���Ó�(d��n)���C(j��)��(g��u)����(chu��ng)�I(y��)Ͷ�Y�C(j��)��(g��u),�����Y���U�C(j��)��(g��u),���a(ch��n)��(qu��n)���יC(j��)��(g��u)�����ЙC(j��)��(g��u),��С�~�J�˾��39�ҙC(j��)��(g��u),���������Y�������С��I(y��)�ṩ���ӻ�����Ч��,�������Ե����Y����(w��),��

���������c�����Ј��ą^(q��)�e����Ҏ(gu��)�������,���Ĵ�ʡ��С��I(y��)���Y���Ќ���Ո���v��Ͷ���Y�C(j��)��(g��u)�M(j��n)���ˇ�(y��n)��Y�x,���x����һ��Ҏ(gu��)ģ������(qi��ng)�����úõķ���(w��)�C(j��)��(g��u)�M(j��n)��,���������ƽ�_֮��,�������С������ա���I(y��)���������Ј����\������ԭ�t�\�I,��������,�������С����T���������P(gu��n)����C(j��)��(g��u)���Ⱥ��ƶ���10����Ҏ(gu��)���Թ����ļ�,���y(t��ng)һ���v�C(j��)��(g��u)�ķ���(w��)���̺�Ҏ(gu��)��,���������Y����(w��)�C(j��)��(g��u)Ҏ(gu��)���������\�Ž�(j��ng)�I,�������L(f��ng)�U,�����C���Y���еĽ���ƽ��(w��n)�\������(j��ng)�I��,�����Ј����w�ɸ��Ԟ���,��������(j��ng)�I����������,���(li��n)��,���ڽ�(j��ng)�I�^���У�Ͷ���Y�C(j��)��(g��u)����I(y��),����I(y��)ͬ��Ҳ���������Y�C(j��)��(g��u),���l�o�����ʵ͡��l����(y��u)Խ,����С��I(y��)�����l�J��,�����^������Ͷ���Y�C(j��)��(g��u)֮�g�γ�����Ч���������M(j��n)�ˡ����С�������ѭ�h(hu��n),��

����ȥ���,���Ĵ��ٴ��Ƴ����e�룬��ȫ�������Ƴ���ؔ�y(li��n)�ӡ�ģʽ,���Խ�Q�����I(y��)���Y�y���},��

����ӛ�ߏ��Ĵ�ʡ�̄�(w��)�d����k�˽������2014�����,�������Խ����ƽ�_�ѳ�1.5�f��,������߀̎�ڡ��N���ڡ������Y�y�ɞ��Ƽs�����I(y��)�l(f��)չ���P(gu��n)�I����,�����,��2014�꣬�Ĵ�ʡ��ؔ��һ������֧���Ŀ�ķ�ʽ,�����ڰ���4000�fԪ����Y��,���_�O(sh��)�����~������Y���ɺ����y���й�,�������y�г��Z����ؔ�������Y���~�ȵ�8��10���������I(y��)�M(j��n)���J��,��Ŀǰ(li��n)���Y���~��Ҏ(gu��)ģ�_(d��)4�|Ԫ����,��

������(j��)�˽⣬�齵���y�з��J�L(f��ng)�U,���Ĵ��������T���Z�����y�Ќ������I(y��)���J����F(xi��n)�pʧ,��ؔ������(j��ng)�J(r��n)���Č��H�pʧ���ֽo��10�����L(f��ng)�U�a��,��ͬ�r�������y�аl(f��)���J��������ϸ����ó��^����(zh��n)���ʵ�30������30����,������(d��ng)ǰ����(zh��n)����Ӌ��,����I(y��)ͨ�^ԓģʽ�J�����ʼs��7.28�������������J������10�����ҵ�ˮƽ,��ͬ�r,��4000�fԪ���ؔ���Y��߀���������I(y��)�o���J���NϢ��

����Ŀǰ,���A���y�гɶ�����,�������y�гɶ�����Ҳ�e�O���c���A���y�гɶ������ь�����С��I(y��)�W(w��ng)�j(lu��)ƽ�_11��,�������Ž��~77000�fԪ,�����W(w��ng)�j(lu��)ƽ�_��Ӌ����������218���͑��l(f��)���J��42048�fԪ��

������(j��)��B,���Ĵ�ʡ�̄�(w��)�d����ȫʡ������(n��i)���x�����y�����]һ�����г��L�Ժ�ӯ�������^��,���������Y��Ը�ı���(y��u)����̴�ֱƽ�_��I(y��)���@Щƽ�_�����r(n��ng)�a(ch��n)Ʒ,�����îa(ch��n)Ʒ,���������ϡ�������Ʒ������(w��)��ИI(y��),���Ĵ�ʡ�̄�(w��)�d����kؓ(f��)؟(z��)�˽�B,����ֱƽ�_��I(y��)�ۼ�һ����������I(y��)��������V,����ͨ�^һ��ƽ�_��I(y��)�������ζ��С��̡���(d��n)�,������y�Ќ��J���Y�����l(f��)�o�����ήa(ch��n)�I(y��)���I(y��),���Ɍ��F(xi��n)�����L(f��ng)�U�ѿ�,��

����Ŀǰ���Ĵ������I(y��)��ُ�ڵ�һ�r�g���Ĵ�ʡ�̄�(w��)�d�f���̘I(y��)Ӌ����,�����_(d��)���J����Ը,���@������^(q��)��̵���I(y��)�������˔�(sh��)�ق�������͏S��؛Դ�������g���^��܇�g�Įa(ch��n)Ʒֱ���o����Ͳ��^,���ۃr�ȳ��б���15����30��,��Ŀǰ��ُ�ڳɶ��O(sh��)����8���W(w��ng)�c�����������I(y��)�Д�(sh��)�ټ�,��

��������t�ڽ���ӛ�߲��L�r��ʾ,���Ĵ���ؔ�y(li��n)�ӡ�ģʽ��ȫ���Ќ��ׄ�(chu��ng)����һ�N�y,����,�������A��ģʽ������Q�����I(y��)���Y�y���н��b���x,��