����2015���ׂ������գ�A��ӭ�����_�T�t��,��1��5��,�����C�Cָ���_���ߣ�ͻ��3300�c,��һ�ȝq��4%,����(chu��ng)��5����¸�,�����ָ����5%,����(chu��ng)��40�����¸�,�������ձP�����C�Cָ�ϝq115.84�c,���q����3.58%,���Ո�3350.52�c�����C��ָ�ϝq505.97�c,���q����4.59%,���Ո���11520.59�c������ȫ��ɽ��s8277�|Ԫ�����,��

���������Ї���ͥ����,�����^ȥ�Ĕ�(sh��)���У����خa(ch��n)�Ј�һֱ�����ü�ͥؔ�������Ҫ�Ĉ���,��A���Ј��t���ˆ���,���r�����ף�2015��,���S�����خa(ch��n)Ͷ�Y���ԵIJ����p��,���Լ������Ԍ��ɺĸ��A(y��)���Ƅ�A���Ј��������У��@һ�F(xi��n)�������l(f��)��څ���Ե����D(zhu��n),��

|

|

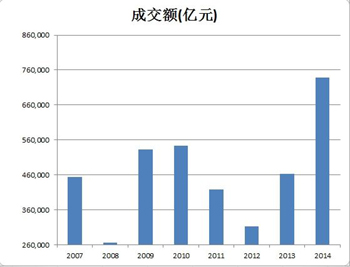

��(sh��)��(j��)��Դ��WIND |

����

���ϡ�A�ɸĸ�t������

�����ڄ����^ȥ��2014��,�����C�Cָȫ���q52.87%���I(l��ng)��ȫ����Ҫ�Ј�,���������Ԍ����c�ĸ�ȫ������A(y��)��֮��,���^�����(sh��)�C��(g��u)��2015���A���Ј����F(xi��n)��M���ġ�

�����н�˾��ϯ��(j��ng)���W(xu��)�����t��ʾ,����2014���ϝq��53%֮��,��A���Ј�����������Ҫһ�c�r�g�����ѽ�(j��ng)ȡ�õĝq������Ҫ���w��(sh��)��(j��)�ĸ��ƺĸ�t���ă��F(xi��n)��֧�Θ��^��w���Mһ������,����H���@Ȼ��Ȼ�����a�q���g,����һ���棬��������˴���ϝq֮��,������300ָ��(sh��)Ŀǰ��ֻ��11.5����ӯ��(����2015��ӯ���A(y��)�y),��1.55���Ѓ��ʣ��A(y��)�ڹ�Ϣ������2%,�����ܲ����ķN��ֵ���������������F,����ˣ��mȻ�Ї������ع����^�̿��ܲ���һ���L(f��ng)�,�����ع�֮·��(y��ng)ԓ�ń����_ʼ,��չ��2015��,���A(y��)Ӌ��헸ĸ﷽�����M����w�䌍�A�Σ�����������Ч��,�����L��ӯ������ጷ��T��ĸ�t��,����ˣ��^�m(x��)�����Ї�����,��

�������Ј��Y�o����,�����t��ʾ�������ھ�����������׃��,�����Y��ȯ�İl(f��)չ,���B(y��ng)�Ͻ�܉�䶨�����,���������ƶȸĸ�,���Լ��Ј���u���_���뺣���Y��ȵȣ���Ӌ2015��A���Ј������Y�o���_��2.8�f�|,�����^�������ܵ�4.6�f�|,�����������Y����Դ���㣬��ʹ���Y���f�|,��Ҳ�������Y�o,��

������̩����ͬ�ӱ�ʾ��A���Ј�������2014��10���ԁ��Ŀ�������Դ�ڃɂ���������,����һ,������ͨ�^�������ߣ��Ƅӟo�L(f��ng)�U���ʸ��V������(n��i)���½�,���ڶ�,����Ʊ�ڙ�(qu��n)�ȸĸ����ߵ��Ƴ�������,���@�ɂ����ض������Mһ���j�,��A��ȫ�Ј��ڃɂ��r�g��(n��i)���F(xi��n)20%�ĝq�������ڌ�ȫ����Y���γ����@��ؔ��Ч��(y��ng),���Ј��DŽӑB(t��i)��,��ؔ��Ч��(y��ng)���팢�Ƅ��Ј���Խ3200�c�@���o�B(t��i),���̰���cλ,��ʹ������������m(x��)��һ�µס����³�,��֮���Ј����Mһ�����Єt���@��Ҫ�ɷ�����Ƅӣ���һ���ڙ�(qu��n)�ĸ��䌍,������Խ�Ј��A(y��)�ڡ��ڶ��Ǵ���(ji��)֮ǰ�����F(xi��n)�������L(f��ng)�U��¶�܉������Ƅӟo�L(f��ng)�U���ʵ�����,���@�ɂ����،��ɞ�Q��֮�������߄ݵ���Ҫ����,��

�������y�f���t�J��,����12�·�PMI������ָ��(bi��o)�Ɯy��1�·ݹ����Ľ�(j��ng)����(sh��)��(j��)��Ȼ����,������؛�����ߌ��ɵ��A(y��)��������֧���Ј�,��������2014��״���ؔ������·š��y���ڽ���һ���ȃA���ڼ������JͶ��,������������H�����ԭh(hu��n)�����S����,���Ј��������m(x��)2014��ĩ������T���,����w����,��Ŀǰ�Ј����Ň�����Ҫ�����d������ӭ�Ͻ��ܗU,���ٸĸ�,������(chu��ng)�µĴ��������Y�a(ch��n)���õĴ�څ�ݛ]��׃��,����Ʊ�Ј����Y���о��ճ��,������Ĵ��֛]�нY(ji��)�������Cȯ�����c��ֵռM2�ı�����,�����L���Ј������^����������g,��

�������¡��خa(ch��n)Ͷ�Y���Ԝp��

����2014�귿�خa(ch��n)�Ј��ʬF(xi��n)���ֺ�P�����顣�I(y��)��(n��i)��ʿ��ʾ,��2014���Ƿ��خa(ch��n)�Ј��������x�ϵ��D(zhu��n)����,��Ͷ�Y��Ͷ�C��ُ����ĭ���Mһ���D��,���ص�e���]���I������ٍ�X�ĕr��,��

����CRIC�о����Ĕ�(sh��)��(j��)�@ʾ��2014����п��w�ɽ����^2013���½�10.36%,������,��һ�����И��п��w�ɽ������2013���½�15.36%���������И��п��w�ɽ���ͬ���½�6.99%,��

�����mȻ2014�귿�خa(ch��n)�Ј��ڵ�λ�ǻ�,������ĩ�s���F(xi��n)���Nβ���顣CRIC�о����Ĕ�(sh��)��(j��)�@ʾ,���S��2014��ĩ��������ƱP,��12�±O(ji��n)�y����Ҫ���гɽ����ϝq���@���ɽ���e�h(hu��n)���ϝq21.22%,������,��������סլ�·��W(w��ng)������19893�ף��h(hu��n)�ȴ�q62.1%,��ͬ�ȴ�q72.92%,���@һ��(sh��)��(j��)��2009��12���ԁ��ĵڶ���ֵ,��

����2015�귿�خa(ch��n)�Ј��Ƿ�����m(x��)�Nβ�������ȷ�����ס���������о������о��T�w·�d�J��,�����Ƿ�,����ԭ������2014�귿�خa(ch��n)�Ј��l(f��)�����{(di��o)Դ��ס���Y(ji��)��(g��u)�l(f��)���˸�����׃����

�������҇�����eס���^����ȱ�r��,�,�������(w��)Ժ�l(f��)չ�о������Ј���(j��ng)���о������L���d�ޱ�ʾ������(j��)2010��������˿��ղ锵(sh��)��(j��)�����P(gu��n)��(sh��)��(j��)����,��Ŀǰȫ���۷e�Ĵ���ס���s179�|ƽ����,��2.2�|�ס����ծ�(d��ng)�곣ס�˿ڼ�ͥ����,�������s1.02��ס��,����2015�꣬�҇���ͥ��������ס�����ܕ��_��1.08��,����ȫ���罛(j��ng)����,����������1.1��ס���Ժ�ס���Ј��ķ�ֵ�͕�����,��

����չ��2015��,��CRIC�о�������һ�Q�J�飬���{(di��o)��څ��������,����ͬ���и�څ�ֻ�,��һ�����Н���ُ��������ʢ���ҽ�����r���m(x��)�߸�,�����r�Դ淴�����g,���ٔ�(sh��)���c���������ڽ��꽵Ϣ����(zh��n)���ط��Ӵ�ُ��ؔ���a�N�������p��������A(y��)����,���Ј������?q��)�������,������?j��ng)�^һ���r�g�������������֏�(f��)������ˮƽ�����ͺ��صȳ��������_�l(f��)�����^��������������,�����ȥ�������@��,�������ľ��������ڷ��خa(ch��n)�Ј�����ǰ��֧���˿����������^��,�����r��?q��)��^�m(x��)����,�����R�^���ص�ϵ�y(t��ng)���L(f��ng)�U��

��������,���ڛ]�и���ס������ı�����,���S��Ͷ�Y����������,�����خa(ch��n)Ͷ�Y���Բ����p��,�������{(di��o)�醖���Y(ji��)���@ʾ,��Խ��Խ��ľ����÷��خa(ch��n)���H��17.3%�ľ����A(y��)�ڡ��ϝq��,���^�ϼ��Ȼ����2���ٷ��c,���^�m(x��)�ʬF(xi��n)�½�څ�ݡ��^2013��ͬ��32.5%�ľ����A(y��)�ڡ��ϝq��,���½���15���ٷ��c,��

�����D(zhu��n)�t������PK�L(f��ng)�U����

�������^ȥ�Ĕ�(sh��)���У����خa(ch��n)�Ј�һֱ���Ї������ͥؔ�����ú��M��Ͷ�Y��һ����Ҫ����,�����֮��,��A���Ј��t�����L�ڵ��ԣ�Ͷ�Y������ϡ��,�����M��2014���°����ԁ�,���@�N��r���ڰl(f��)���@�����D(zhu��n)׃��Խ��Խ���Ͷ�Y�������M���Ʊ�Ј�,�����֮��,��Ͷ�خa(ch��n)�Ј��ĵخa(ch��n)����в��Hļ��Ҏ(gu��)ģ�»������L(f��ng)�UҲ�����Mһ���e��,���@ʾ���������к͘����ڃ�(n��i)���@�ɴ���������Y�a(ch��n)������(zh��n)����څ����׃��,��

������(sh��)��(j��)�@ʾ��2014����ļ������г���Ҏ(gu��)ģ�H��2236.66�|Ԫ,�����ȥ��ͬ��2968.07�|Ԫ�p��24.64%,�����6����������з������н��������@,��312.24�|Ԫ�ij���Ҏ(gu��)ģ���2013��ͬ���½�68.63%,���a(ch��n)Ʒƽ�����ޏ�1.84��s����1.65�ꡣ���H���,���漰���خa(ch��n)�I(l��ng)����`�s�L(f��ng)�UҲ���ڴ������,��

�������^ȥ�Ĕ�(sh��)���У�����ֱ��ُ�I���خa(ch��n)֮��,���Ї���������д������Y��ͨ�^�y����ؔ,�������ӹ�˾��ȯ���Y�ܘI(y��)��(w��)��K�����˷��خa(ch��n)�I(l��ng)���ڷ��خa(ch��n)�Ј��`�s�¼����ܼ��б��l(f��)�ĕr��,���@һ�L(f��ng)�U���Զ���,��

�������֮�£��ڹ�Ʊ�Ј�,������Խ���Ͷ�Y������ӿ��,�������еǹ�˾�Ĕ�(sh��)��(j��)�@ʾ��2014��12��22����2014��12��26�ծ�(d��ng)�ܣ������������A���_����(sh��)�_����54.7�f��,���mȻ�h(hu��n)����������,������Ȼ̎�ڸ�λ��

��������һ�����Y���Ƅӵ���������,��һ���]�н�(j��ng)����������֧�εĻ��Ј�,���ܳ��m(x��)��ã��@�@Ȼ��һ�����ɺ�ҕ���L(f��ng)�U,��

�����o��,�������Y�a(ch��n)������Ҫӛס�@��Ԓ�������Ј��_�ˣ�Ҳ����Ҏ(gu��)���L(f��ng)�U,��