央行公開(kāi)市場(chǎng)14日進(jìn)行200億元的14天期正回購(gòu)操作,,中標(biāo)利率下調(diào)10個(gè)基點(diǎn)至3.4%,這是正回購(gòu)利率繼7月14日和9月18日之后的年內(nèi)第三次下調(diào),。

接受《經(jīng)濟(jì)參考報(bào)》記者采訪的業(yè)內(nèi)人士表示,,中標(biāo)利率下調(diào)顯示央行試圖引導(dǎo)短期資金成本下降進(jìn)而引導(dǎo)實(shí)體經(jīng)濟(jì)融資成本下行�,;刭�(gòu)利率在未來(lái)可能成為央行基準(zhǔn)利率的備選項(xiàng),而通過(guò)調(diào)整回購(gòu)利率來(lái)調(diào)節(jié)市場(chǎng)總體流動(dòng)性,也符合近年來(lái)央行加大價(jià)格型工具使用力度的大趨勢(shì),。

也有市場(chǎng)人士表示,在目前貨幣傳導(dǎo)機(jī)制不暢的情況下,,通過(guò)短端利率來(lái)影響長(zhǎng)期利率可能存在問(wèn)題,,當(dāng)前降低社會(huì)融資成本最直接的方式還是啟動(dòng)降息。但央行近期操作顯示,,貨幣當(dāng)局對(duì)于全面降息降準(zhǔn)依然持審慎態(tài)度,。

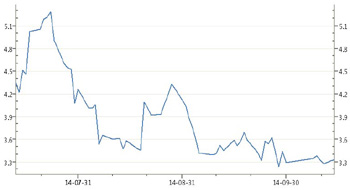

| 銀行間14天期回購(gòu)加權(quán)利率走勢(shì)圖 |

|

|

數(shù)據(jù)來(lái)源:Wind資訊 |

出招 貨幣市場(chǎng)利率中樞下移

此次下調(diào)之后,正回購(gòu)水平也再次創(chuàng)出3年半以來(lái)的新低,。9月18日,,14天期正回購(gòu)中標(biāo)利率曾下調(diào)20個(gè)基點(diǎn),至3.5%,。

央行公開(kāi)市場(chǎng)操作利率在當(dāng)前時(shí)點(diǎn)下調(diào),,具有明顯的引導(dǎo)市場(chǎng)利率下行的意味。有分析認(rèn)為,,到年底前,,資金利率有可能脫離目前的下行區(qū)間重新上行,。民生銀行金融市場(chǎng)部最近發(fā)布的研究報(bào)告指出,根據(jù)“貨幣供應(yīng)增速大體領(lǐng)先于資金利率變化半年左右的規(guī)律”來(lái)看,,自年初至3月底貨幣供應(yīng)增速的下滑,,很可能導(dǎo)致了6月以來(lái)貨幣市場(chǎng)利率的下降,以此推斷,,從4月開(kāi)始的貨幣供應(yīng)增速上升趨勢(shì),,應(yīng)該導(dǎo)致資金利率從10月左右開(kāi)始上升,并且這一上升趨勢(shì)還將持續(xù)到年底左右,。

中航證券分析師楊鵬飛表示,,在利率市場(chǎng)化過(guò)程中,央行重新定義基準(zhǔn)利率,,通過(guò)基準(zhǔn)利率的公示效應(yīng),,引導(dǎo)利率下行。正回購(gòu)利率的下行,,通過(guò)引導(dǎo)貨幣市場(chǎng)利率的下行,,改善銀行的同業(yè)負(fù)債成本,進(jìn)而降低銀行整體成本,。央行再度下調(diào)正回購(gòu)利率,,將帶動(dòng)貨幣市場(chǎng)資金利率中樞下移。

民生證券研究院執(zhí)行院長(zhǎng)管清友稱,,10月以來(lái)銀行間流動(dòng)性持續(xù)寬松,,7月初至今的14天回購(gòu)利率已由4.4%高位回落至3.3%,這實(shí)際上反映了非標(biāo)萎縮和銀行風(fēng)險(xiǎn)偏好回落,、銀行流動(dòng)性頭寸“無(wú)處可去”的衰退式寬松,。因此,央行順勢(shì)下調(diào)正回購(gòu)利率,,旨在弱化銀行將流動(dòng)性頭寸上繳至央行的動(dòng)機(jī),,激勵(lì)銀行將更多的流動(dòng)性配置于信貸類資產(chǎn)。

他還指出,,目前的收益率曲線過(guò)于平坦化,,10年期國(guó)債減去1年期國(guó)債衡量的期限利差僅為27個(gè)基點(diǎn),若短端利率降不下去,,長(zhǎng)端利率同樣降不下去,。正回購(gòu)利率順勢(shì)下調(diào)有助于打開(kāi)長(zhǎng)端利率的下行空間,進(jìn)而在經(jīng)濟(jì)低迷時(shí)降低實(shí)體融資成本,。

趨勢(shì) 價(jià)格型工具使用力度加大

通過(guò)觀察可知,,央行通過(guò)公開(kāi)市場(chǎng)操作以及其他價(jià)格手段來(lái)引導(dǎo)銀行間市場(chǎng)短期利率的嘗試已經(jīng)越來(lái)越多,這和央行多次闡釋貨幣政策工具將從數(shù)量型更多轉(zhuǎn)為價(jià)格型工具不謀而合,。

華夏銀行發(fā)展研究部戰(zhàn)略室負(fù)責(zé)人楊馳表示,,受利率市場(chǎng)化和表外融資發(fā)展迅猛的影響,,傳統(tǒng)的央行存貸款利率基準(zhǔn)難以全面真實(shí)地反映市場(chǎng)資金利率,因此央行目前也處在打造新的市場(chǎng)基準(zhǔn)利率的摸索階段,,回購(gòu)利率有可能成為未來(lái)基準(zhǔn)利率備選對(duì)象之一,。通過(guò)調(diào)整回購(gòu)利率來(lái)調(diào)節(jié)市場(chǎng)總體流動(dòng)性,也符合近年來(lái)央行加大價(jià)格型工具使用力度的大趨勢(shì),。

實(shí)際上,,央行在2003年、2004年就強(qiáng)調(diào)過(guò),,貨幣政策要從數(shù)量型工具更明顯地轉(zhuǎn)為價(jià)格型工具,,但是由于中國(guó)長(zhǎng)時(shí)間存在國(guó)際收支順差,為了實(shí)現(xiàn)人民幣匯率機(jī)制改革的漸進(jìn)性,,央行不得不大量購(gòu)買貨幣從而被動(dòng)投放基礎(chǔ)貨幣,,這也使得貨幣政策沒(méi)能很大程度上實(shí)現(xiàn)向“價(jià)格型”工具的轉(zhuǎn)變。不過(guò),,隨著從2012年央行外匯占款增速開(kāi)始出現(xiàn)趨勢(shì)性下降,,貨幣政策工具向價(jià)格型轉(zhuǎn)變的空間也越來(lái)越大。

在這樣的背景下,,央行頻頻引入新的貨幣政策工具,。2013年,央行先后創(chuàng)設(shè)了短期流動(dòng)性調(diào)節(jié)工具(SLO)和常設(shè)借貸便利(SLF),,其中SLO以7天期內(nèi)短期回購(gòu)為主,,采用市場(chǎng)化利率招標(biāo)方式開(kāi)展操作,有利于更短期限市場(chǎng)利率的形成,。2014年,,央行再次創(chuàng)設(shè)抵押補(bǔ)充貸款(PSL),試圖引導(dǎo)中期市場(chǎng)利率,。

央行金融研究所所長(zhǎng)金中夏曾撰文稱,在利率市場(chǎng)化改革已經(jīng)開(kāi)始,、但尚未完成的過(guò)渡時(shí)期,,存貸款基準(zhǔn)利率很難準(zhǔn)確、全面地表達(dá)貨幣政策的意圖和態(tài)勢(shì),,無(wú)論是央行對(duì)貨幣政策的實(shí)施還是市場(chǎng)對(duì)貨幣政策的理解,,事實(shí)上都在使用綜合的框架。未來(lái)的方向可能是,,央行主要通過(guò)公開(kāi)市場(chǎng)操作和其他各種數(shù)量和價(jià)格的綜合手段,,在銀行間市場(chǎng)決定某種短期利率,通過(guò)這種短期利率影響國(guó)債收益率曲線,,進(jìn)而影響所有市場(chǎng)利率,,最終影響經(jīng)濟(jì)增長(zhǎng),、物價(jià)水平和就業(yè)等實(shí)體經(jīng)濟(jì)目標(biāo)。

審慎 短期難見(jiàn)降息降準(zhǔn)

正回購(gòu)中標(biāo)利率的下調(diào)有利于引導(dǎo)短期資金市場(chǎng)利率中樞的下移,,但一些業(yè)內(nèi)人士認(rèn)為,,由于我國(guó)貨幣政策傳導(dǎo)機(jī)制不暢,通過(guò)短端利率影響長(zhǎng)端利率恐怕并不現(xiàn)實(shí),,降低社會(huì)融資成本最直接的貨幣政策應(yīng)該是降息,。

楊馳說(shuō),正回購(gòu)利率屬于短期利率,,短期利率下行能否帶動(dòng)中長(zhǎng)期利率下行還是未知數(shù),。由于銀行缺乏穩(wěn)定充裕的中長(zhǎng)期資金來(lái)源,中長(zhǎng)期利率一直居高不下,,這對(duì)期限較長(zhǎng)的基礎(chǔ)設(shè)施建設(shè)和項(xiàng)目投資影響較大,。同時(shí),央行貨幣政策能否實(shí)現(xiàn)調(diào)控意圖還需要進(jìn)一步觀察,。盡管央行采取了多項(xiàng)措施力圖降低實(shí)體經(jīng)濟(jì)融資成本,,但目前看來(lái)貨幣政策的傳導(dǎo)過(guò)程存在梗阻,貨幣政策效果在一定程度上被減弱,,資金并沒(méi)有完全順暢地流入小微企業(yè),、“三農(nóng)”等領(lǐng)域。這一方面是由于地方政府融資平臺(tái)和房地產(chǎn)企業(yè)的資金需求呈剛性,、對(duì)利率并不敏感,,對(duì)小微企業(yè)和“三農(nóng)”領(lǐng)域形成了“擠出效應(yīng)”,另一方面也和部分區(qū)域,、部分行業(yè)信貸風(fēng)險(xiǎn)事件頻發(fā),,導(dǎo)致銀行風(fēng)險(xiǎn)偏好下降、信貸政策趨于謹(jǐn)慎有一定關(guān)系,。

中金所研究院首席宏觀研究員趙慶明指出,,去年下半年受6月錢荒的影響,實(shí)體企業(yè)融資成本進(jìn)一步抬升,。今年年初以來(lái),,短端貨幣市場(chǎng)利率相對(duì)于去年下半年明顯回落,但是長(zhǎng)端社會(huì)融資成本卻沒(méi)有明顯回落,。盡管自年初以來(lái),,社會(huì)融資成本居高不下引起了中央以及社會(huì)各界的重視,有關(guān)金融管理部門也采取諸如定向降準(zhǔn)等措施,,但是并沒(méi)有有效降低社會(huì)融資成本,。在當(dāng)前我國(guó)利率市場(chǎng)化仍未完成的情況下,要降低社會(huì)融資成本,最行之有效的措施是由央行直接降低存貸款基準(zhǔn)利率,。

不少業(yè)內(nèi)人士表示,,從目前PPI以及CPI數(shù)據(jù)來(lái)看,低物價(jià)水平正為降息騰出空間,。國(guó)家信息中心首席經(jīng)濟(jì)師范劍平表示,,以降息為例,世界各國(guó)央行的貨幣政策都主要盯住CPI,,同時(shí)還參考PPI和資產(chǎn)價(jià)格(主要是房?jī)r(jià)),。去年我國(guó)CPI平穩(wěn)、PPI明顯回落,、房?jī)r(jià)居高不下,,參考CPI就沒(méi)必要調(diào)整,看PPI就應(yīng)該降息,,看房?jī)r(jià)就應(yīng)該加息,,綜合考慮后我們的決策是不加息也不降息。今年P(guān)PI下降幅度加大,,CPI漲幅比去年縮小,,房?jī)r(jià)也開(kāi)始掉頭向下,降息的條件在逐步成熟,,或可選擇定向降息,,將來(lái)如果房?jī)r(jià)、CPI,、PPI都下降就存在全面降息的條件,。

不過(guò),從目前的情形看,,監(jiān)管層似乎還未顯示出明顯的降息意圖,。楊馳表示,今年以來(lái)正回購(gòu)利率已經(jīng)數(shù)次下調(diào),,反映出央行試圖通過(guò)引導(dǎo)銀行間利率下行,、實(shí)現(xiàn)降低實(shí)體經(jīng)濟(jì)融資成本的意圖。同時(shí)也可以看出,,監(jiān)管當(dāng)局對(duì)于全面降息,、降準(zhǔn)依然持審慎態(tài)度,目前主要還是通過(guò)下調(diào)回購(gòu)利率,、定向降準(zhǔn)、PSL等微調(diào)政策來(lái)實(shí)現(xiàn)調(diào)控意圖,。

管清友表示,,貨幣政策小招頻發(fā)也反映了央行糾結(jié)的心態(tài)。面臨經(jīng)濟(jì)下行,,銀行對(duì)私營(yíng)部門信用收縮嚴(yán)重,,釋放足夠的流動(dòng)性寬松壓低流動(dòng)性溢價(jià)沖抵信用溢價(jià)是合意的方式,,但降準(zhǔn)、降息等大招又恐扭曲市場(chǎng)預(yù)期,,引發(fā)公共部門過(guò)快加杠桿,。

不過(guò),趙慶明說(shuō),,把降息與強(qiáng)刺激畫等號(hào)的觀點(diǎn)可能過(guò)于片面,,通過(guò)降息來(lái)降低融資成本最為直接和有效。他表示,,目前經(jīng)濟(jì)增速下滑,,企業(yè)利潤(rùn)率下滑。經(jīng)濟(jì)學(xué)理論表明,,在金本位制度下,,利率水平與社會(huì)平均利潤(rùn)率水平持平,也就說(shuō),,在企業(yè)利率大幅下滑的情況下,,利率水平也應(yīng)該下滑。但現(xiàn)實(shí)是,,由于中央銀行制度的存在,,在大多數(shù)國(guó)家,甚至是美國(guó)這樣利率高度自由化的國(guó)家,,在金融危機(jī)之后,,利率水平的自發(fā)回落也較為緩慢和滯后。我國(guó)利率市場(chǎng)化尚未完成,,僅靠市場(chǎng)對(duì)利率的自我調(diào)節(jié)更是不盡現(xiàn)實(shí),。