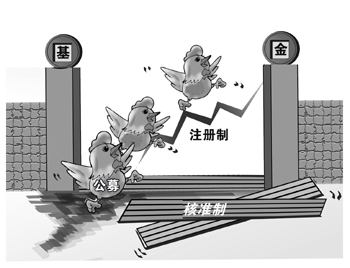

��ǰ���C�O(ji��n)��(hu��)�l(f��)��������ӆ��ġ����_ļ���CȯͶ�Y�����\(y��n)�������k����(���º�(ji��n)�Q���\(y��n)���k����)���䌍(sh��)ʩҎ(gu��)��,����2014��8��8���𣬹�ļ����a(ch��n)Ʒ�Č��錢�ɺ˜�(zh��n)�ƸĞ�ע��(c��)�ơ�

�����ĺ˜�(zh��n)�Ƶ�ע��(c��)��,���Ї�(gu��)��ļ�������Ј�(ch��ng)���\(y��n)���ϽK���~�����P(gu��n)�Iһ��,���ژI(y��)��(n��i)��ʿ����(l��i)��ע��(c��)�ƌ�����S����ļ�����Ј�(ch��ng)�Įa(ch��n)Ʒ���o,���Ӵ�����Ј�(ch��ng)��(j��ng)��(zh��ng)�̶�,�����^(gu��),�������Ј�(ch��ng)���M(j��n)һ���Ј�(ch��ng)��,�����д��ڰ����N���Լ��ə�(qu��n)����(l��)��һϵ�����״�ʩ���Ƴ�,��

����׃���ļ�����M(j��n)��ע��(c��)�ƕr(sh��)��

|

|

�w����

�L |

�������\(y��n)���k�������_,���C�O(ji��n)��(hu��)��(du��)����ļ����ע��(c��)������Ҫ���R��̓�(n��i)�ݺ�Ҏ(gu��)����A(ch��)���Գ�ֵ���Ϣ��¶��Ͷ�Y���m��(d��ng)�Ԟ����,���Լӏ�(qi��ng)Ͷ�Y�����汣�o(h��)�ͷ���ϵ�y(t��ng)���L(f��ng)�U(xi��n)��Ŀ��(bi��o),���Ї�(gu��)�C�O(ji��n)��(hu��)����(du��)�����Ͷ�Y�r(ji��)ֵ���Ј�(ch��ng)ǰ����������(sh��)�|(zh��)���Д���߱��C��Ͷ�Y�ߑ�(y��ng)��(d��ng)�J(r��n)����x������ļ�f(shu��)����,�������ͬ����Ϣ��¶�ļ�,�������Д�����Ͷ�Y�r(ji��)ֵ����������Ͷ�Y�Q��,�����гГ�(d��n)Ͷ�Y�L(f��ng)�U(xi��n),��

�����Ї�(gu��)�C�O(ji��n)��(hu��)���l(f��)����������ʾ,�����\(y��n)���k��������ӆ��Ҫ��ѭ�ˡ��ӏ�(qi��ng)�O(ji��n)��,�����ɹ��ơ���ָ��(d��o)˼�룺��(ji��n)�ֹ�ļ���𡰽M��Ͷ�Y����(qi��ng)���й�,�����_��¶,����(d��)���\(y��n)��,����(y��n)��O(ji��n)�ܡ����ƶȃ�(y��u)��(sh��)���ӏ�(qi��ng)�����º�O(ji��n)��,���Ӵ�(du��)�`���`Ҏ(gu��)�О�IJ�̎����,���Ќ�(sh��)���o(h��)��СͶ�Y�ߵĺϷ���(qu��n)�棻���������c�Ј�(ch��ng)���P(gu��n)ϵ,��؞���䌍(sh��)����a(ch��n)Ʒע��(c��)��,����ּ��l(f��)�Ј�(ch��ng)�C(j��)��(g��u)�a(ch��n)Ʒ��(chu��ng)�»������Ї�(gu��)�C�O(ji��n)��(hu��)�ں��m(x��)�O(ji��n)���Ќ���Ҫ�İ����{(di��o)���O(ji��n)������,���p�ٌ�(du��)�^���(d��ng)�ĸ��A(y��),����(y��u)���S�������Լ��ӏ�(qi��ng)�����º�O(ji��n)�܁�(l��i)�䌍(sh��)����ע��(c��)��,��

�������ˣ��C�O(ji��n)��(hu��)���Įa(ch��n)Ʒ�����D(zhu��n)���Ա��o(h��)Ͷ�Y�ߞ錧(d��o)������Ϣ��¶������,��ע��(c��)���������s��Ҏ(gu��)���L(f��ng)�U(xi��n)��ֽ�ʾ����A(ch��),������Ͷ�Y��֪���(qu��n),��ͻ����Ч��Ϣ����¶,����(qi��ng)�{(di��o)�Ј�(ch��ng)���w�wλ�M؟(z��),��֧���Ј�(ch��ng)���w���@�͑����������O(sh��)Ӌ(j��)�l(f��)�й�ļ����,��֧�ֹ������cͶ�Y�����潉�����M(f��i)�ʽY(ji��)��(g��u),�������Ʈa(ch��n)Ʒ�l(f��)�Д�(sh��)�������˞��{(di��o)�،��鹝(ji��)��,�������A(y��)�a(ch��n)Ʒ�l(f��)�Еr(sh��)�g,��

�����ژI(y��)��(n��i)��ʿ����(l��i),�����\(y��n)���k�����ij��_(t��i),�������ӿ����a(ch��n)Ʒ�İl(f��)���ٶȣ��S���Ј�(ch��ng)�Ĺ���(y��ng),��

����������(j��)����������˾������(j��ng)����Ⱥ����ʾ���^(gu��)ȥ�l(f��)��һ�����a(ch��n)Ʒ,�����O(sh��)Ӌ(j��),����(b��o)��,���������l(f��)�л�����Ҫ����ĕr(sh��)�g,�������(sh��)ʩע��(c��)��,��������s�p�����r(sh��)�g,��Ӣ���Cȯ�о������L(zh��ng)�������ʾ,����ļ����a(ch��n)Ʒ�Ğ�ע��(c��)�ƴ��_�ˮa(ch��n)Ʒ���ɰl(f��)�еĴ��T,���Ј�(ch��ng)����(y��ng)�Ļ���a(ch��n)Ʒ�����S���c��Ԫ��,���a(ch��n)Ʒ�����������ƣ��Ӵ���Ͷ�Y���x������,��

����Ӱ푡�499ֻ��������𡱿��(y��n)�˳��C(j��)��

������(l��i)�Ի���I(y��)�f(xi��)��(hu��)�Ĕ�(sh��)��(j��)�@ʾ������2014��5�µ�,���҇�(gu��)����(n��i)���л��������˾91��,�����к��Y��˾48�ң���(n��i)�Y��˾43��,��ȡ�ù�ļ��������Y����Cȯ��˾3��,�������Y�a(ch��n)��Ӌ(j��)54274.03�|Ԫ����ļ����(sh��)���t��1689ֻ,����ֵҎ(gu��)ģ��39241.00�|Ԫ,���Ļ������́�(l��i)�����_��ʽ����Ӌ(j��)��1548ֻ,�����й�Ʊ�ͻ���,������ͻ��𡢂�ȯ�ͻ���,��؛���ͻ����QDII����Ĕ�(sh��)���քe��643ֻ,��332ֻ��368ֻ,��120ֻ��85ֻ,��

��������ͶĔ�(sh��)��(j��)�t�@ʾ,������2014��6�µף�1712ֻ�����Ӌ(j��)��ֵҎ(gu��)ģ3.61�f(w��n)�|Ԫ,����ֻƽ��Ҏ(gu��)ģ21.08�|Ԫ,�����Ѓ�ֵҎ(gu��)ģ����2�|Ԫ����ͨ��������T������499ֻ��ռ���˽�����,������5000�f(w��n)Ԫ���侀�Ķ��_(d��)133ֻ,����ȥ���69ֻ�����˽�һ�����ڱ��ࡰ���������,��Ҏ(gu��)ģ��С��10ֻ�������Ѓ�ֵ����1000�f(w��n)Ԫ����С��ֻ��244�f(w��n)Ԫ,��

�����ڴ����ͻ���˾��,����(gu��)̩���A������18ֻ����Ҏ(gu��)ģ��2�|Ԫ���£��R����,�����,���V�l(f��)�քe��17ֻ��15ֻ��13ֻ����Ҏ(gu��)ģ����2�|Ԫ,������ͨ,���Ό�(sh��)�����\(ch��ng),���y�A�����̾���12ֻ�������,���i�A���L(zh��ng)ʢ,�����r(sh��),�����ź���ͶĦ������˾�t����10ֻ������𡣽��yʩ�_�º����\(ch��ng)����քe��7ֻ��6ֻ����Ҏ(gu��)ģ��5000�f(w��n)Ԫ����,����(gu��)̩,����ͶĦ�����L(zh��ng)ʢ�t����5ֻ���~�y÷¡��������4ֻ�����t��3ֻ��ֵҎ(gu��)ģ����5000�f(w��n)Ԫ,��

�������\(y��n)���k�������_,�����˰l(f��)��ʽ����֮�⣬��ļ�����B�m(x��)20��(g��)�����ճ��F(xi��n)������~�����˔�(sh��)�����M200�˻������Y�a(ch��n)��ֵ����5000�f(w��n)Ԫ���ε�,����������ˑ�(y��ng)��(d��ng)�ڶ��ڈ�(b��o)����������¶,���B�m(x��)60��(g��)�����ճ��F(xi��n)ǰ�����εģ���������ˑ�(y��ng)��(d��ng)���Ї�(gu��)�C�O(ji��n)��(hu��)��(b��o)�沢�����Q����,�����D(zhu��n)�Q�\(y��n)����ʽ,���c��������ϲ����߽Kֹ�����ͬ�ȣ������_������~�����˴��(hu��)�M(j��n)�б�Q,��

������������Ҏ(gu��)��,��5000�f(w��n)Ԫ�Y�a(ch��n)��ֵ,�����ɞ������P����һ���t�������^(gu��),���ڹ�ļ�����I(l��ng)��,�������ֹ��Ȼ�]�С���P�����������ژI(y��)��(n��i)��ʿ����(l��i),���@�Dz�������,��

�����Ϻ��Cȯ�����о�������ϯ��������������B������(gu��)ÿ��ϲ�������P���_��ʽ����s��5%,��2011��,������(gu��)�³����Ĺ�ͬ������580ֻ���M(j��n)�кϲ��Ļ�����292ֻ,����P�Ļ���(sh��)���_(d��)����194ֻ,����������(l��i)������ϲ�������P���w����Ӱ�����,����(du��)����˾����,��ͨ�^(gu��)��l(f��)������(l��i)�U(ku��)չҎ(gu��)ģ�IJ��Բ����ܳ־ã��������넓(chu��ng)�����匦(du��)����˾�ĸ�(j��ng)��(zh��ng)���Ժ��Ј�(ch��ng)��λ���Էdz���Ҫ,��ͬ�r(sh��),���ڮa(ch��n)Ʒ����׃��ӷ�[�ĕr(sh��)����Ҫ�M(j��n)���m��(d��ng)?sh��)������?BR>������ֻҪ�l(f��)�ó�ȥ,���Ϳ��l(f��),�����Ϸ�������ϯ���Է������������(du��)����(j��ng)��(j��)������(b��o)��ӛ�߱�ʾ,����(sh��)ʩע��(c��)�ƺ�,��δ��(l��i)��ļ����İl(f��)�Д�(sh��)�������m(x��)���ӣ��l(f��)��Ҏ(gu��)ģ�����m(x��)�sˮ,���@������F(xi��n)�ġ���������e��,���ܶ�a(ch��n)Ʒ��Ҫͨ�^(gu��)��æ�Y����ܜ���2�|Ԫ��Ҏ(gu��)ģ���F(xi��n)��Ҳ�кܶ����a(ch��n)Ʒæ�ڡ��Ծȡ�,�����A(y��)Ӌ(j��),���ڲ��õ�δ��(l��i)���п��ܳ��F(xi��n)��һֻ����P���Ļ���,��

�����ڴ��������Ј�(ch��ng)���\(y��n)���������״�ʩ

���������˳��C(j��)����Ҫ����,���ژI(y��)��(n��i)��ʿ����(l��i)����ļ������Ј�(ch��ng)���\(y��n)��,����Ȼ���ڰ����N������,���ə�(qu��n)����(l��)���ڃ�(n��i)�Ķ�N�ϵK��

�����Y���@ʾ,������2013��ĩ,���҇�(gu��)��ļ�������Ҏ(gu��)ģ�������10λ,��ȫ��ռ�ȃH��1.6%������˾�Y�a(ch��n)Ҏ(gu��)ģ�c��(gu��)��(n��i)���a(ch��n)��ֵ֮�ȃH��7.4%,���h(yu��n)�h(yu��n)���ڳ����Ј�(ch��ng)����Ҫ���d�Ј�(ch��ng)��ˮƽ,���c��ͬ�r(sh��)���҇�(gu��)��ļ���������ռ��?c��)˿ڱ���δ���^(gu��)5%,������ֹ���ֵռA�ɿ���ֵ���H��5.5%,�������Y�a(ch��n)Ҏ(gu��)ģռ�����Y�a(ch��n)��Ҏ(gu��)ģ�����H��1.5%��

�����ڗ��������(l��i),�����˰l(f��)�ж˵��Ј�(ch��ng)��֮��,����ļ������Ј�(ch��ng)���\(y��n)������һ��(g��)������Ҫ��Q�Ć�(w��n)�}�t���N���������档Ŀǰ,������a(ch��n)Ʒ���N����Ȼ����Ҫ��ه���y��,��ȯ���������������N���Լ��W(w��ng)��ֱ�N�ı��������^С,��δ��(l��i)���ڻ����N�۷���,��Ҳ������u���_,���������S���U(xi��n)��˾���N���𣬻��߳������T�����N�۹�˾�l(f��)���N�ۻ���,����(sh��)�F(xi��n)�l(f��)���N�������Ķ�Ԫ��,����(sh��)��(j��)�@ʾ��72�һ���˾���¹�1731ֻ��ļ�a(ch��n)Ʒ��2013�����wӯ��1686.93�|Ԫ,���{��y(t��ng)Ӌ(j��)��1321ֻ����2013�깲���N�ۙC(j��)��(g��u)֧���͑��S�o(h��)�M(f��i)��(��β�S���)48.56�|Ԫ,��ռ�����M(f��i)�õ�18.97%��

�����ڻ���˾�ă�(n��i)��������,���ə�(qu��n)����(l��)Ҳ��u����,������֮ǰ������I(y��)�f(xi��)��(hu��)�l(f��)���ġ��Y�a(ch��n)�����ИI(y��)�l(f��)չҎ(gu��)���VҪ(������Ҋ��)�����,���������ƹ�˾����,�������ĘI(y��)�ˆT�I(y��)����ˮƽ������(d��o)��Ԫ��������ģʽ,�������T���ֹɵ��L(zh��ng)�ڼ���(l��)�s���C(j��)��,���Ї�(gu��)�C�O(ji��n)��(hu��)����ϯ�f��һ��ʾ��δ��(l��i)�����ƻ����ИI(y��)����(l��)�s���C(j��)��,����ּ��l(f��)�����Y������,��

�����������ʾ�������ֹ,��������(sh��)�F(xi��n)�ə�(qu��n)����(l��)�Ĺ�ļ����˾��Ȼ�O��,�,����F(xi��n)�ڹ�ļ�����˲���ʧ�e��(y��n)�أ��ə�(qu��n)����(l��)����ס�ИI(y��)�˲�����Ҫ���ֶ�,�,�������ʾ������˾�Ĺə�(qu��n)����(l��)Ŀǰ��Ȼȱ��������_��,���ɲ������ƶȰ���,������˾��(sh��)ʩ����(l��i)�������_���y���^��,��ؽ���O(ji��n)�ܲ��T���_(t��i)����(y��ng)�����״�ʩ,��