Įø(j©®ng)Üv┴╦10─Ļ╩ął÷(ch©Żng)╗»Ė─Ė’Ą─│Ū╩ą╣▄Ą└╚╝?x©¼)Ō▀\(y©┤n)ĀI(y©¬ng)śI(y©©),Ż¼ęčĮø(j©®ng)░l(f©Ī)╔·┴╦ĘŁ╠ņĖ▓ĄžĄ─ūā╗»,ĪŻ╬¶╚šĖ„ūį×ķš■ĪóķL(zh©Żng)Ų┌╠ØōpĄ─Ė±ŠųęčĮø(j©®ng)ÅžĄūĖ─ė^,ĪŻ░ķļSų°ć°(gu©«)╝ęų¦│ųŪÕØŹ─▄į┤š■▓▀Ą─Ļæ└m(x©┤)│÷┼_(t©ói),Ż¼ęį╝░╚╝?x©¼)ŌČ©ār(ji©ż)ÖC(j©®)ųŲĄ─ų▓Į└ĒĒśŻ¼│Ū╩ą╚╝?x©¼)Ō▀\(y©┤n)ĀI(y©¬ng)śI(y©©)ęčĮø(j©®ng)╚šęµ╩▄ĄĮ┴╦ć°(gu©«)ā╚(n©©i),Īóć°(gu©«)ļH╔╠śI(y©©)═Č┘Yš▀Ą─ŪÓ▓AĪŻĮ³─ĻüĒ(l©ói),Ż¼Įø(j©®ng)▀^(gu©░)┴╦ę╗ŽĄ┴ąĄ─╚╝?x©¼)Ōī?zhu©Īn)ĀI(y©¬ng)ÖÓ(qu©ón)Ėé(j©¼ng)ś╦(bi©Īo)║═╚╝?x©¼)Ō▀\(y©┤n)ĀI(y©¬ng)╣½╦ŠĄ─╩š┘Å(g©░u)æ(zh©żn),Ż¼š¹éĆ(g©©)ā╚(n©©i)Ąž│Ū╩ą╚╝?x©¼)Ō╩ął?ch©Żng)Ą─╩ął÷(ch©Żng)ĮY(ji©”)śŗ(g©░u)ęčĮø(j©®ng)╚š┌ģ╝»ųąĪŻ╚ź─Ļ12į┬,Ż¼ą┬ŖW─▄į┤┐ž╣╔ėąŽ▐╣½╦Š┬ō(li©ón)║Žųąć°(gu©«)╩»ė═╗»╣ż╣╔Ę▌ėąŽ▐╣½╦Šą¹▓╝öM▓ó┘Å(g©░u)ųąć°(gu©«)╚╝?x©¼)Ō┐ž╣╔ėąŽ▐╣½╦ŠĄ─┐ž╣╔Ö?qu©ón)ĪŻ┤╦┼eīóā╚(n©©i)Ąž│Ū╩ą╚╝?x©¼)Ō╩ął?ch©Żng)Ą─╩š┘Å(g©░u)╝µ▓ó╗Ņäė(d©░ng)═ŲŽ“┴╦Üv╩ĘĖ▀ĘÕ,Ż¼▓óėą┐╔─▄Å─Ė∙▒Š╔ŽĖ─ūā│Ū╩ą╚╝?x©¼)Ō▀\(y©┤n)ĀI(y©¬ng)śI(y©©)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĪŻė╔ė┌▒Š┤╬▓ó┘Å(g©░u)╗Ņäė(d©░ng)Ą─ė░Ēæųž┤¾,Ż¼Ė∙ō■(j©┤)╬ęć°(gu©«)Ą─ĪČĘ┤ē┼öÓĘ©ĪĘ,Ż¼▓ó┘Å(g©░u)Ą─Š▀¾wĘĮ░ĖąĶ═©▀^(gu©░)╔╠äš(w©┤)▓┐Ą─Ę┤ē┼öÓīÅ▓ķ,ĪŻ

ĪĪĪĪ▒Š╬─īóĖ∙ō■(j©┤)¼F(xi©żn)ąąĄ─Ę┤ē┼öÓĘ©┬╔,ĪóĘ©ęÄ(gu©®),Ż¼▓óĮY(ji©”)║Ž╔╠äš(w©┤)▓┐Ę┤ē┼öÓīÅ▓ķųąĄ─╚¶Ė╔ųž³c(di©Żn)ę“╦ž,Ż¼└¹ė├ą┬ŖW─▄į┤║═ųąć°(gu©«)╚╝?x©¼)Ōā╔╣½╦ŠĄ─ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)Ż¼ėæšō▓ó┘Å(g©░u)ī”(du©¼)ā╚(n©©i)Ąž│Ū╩ą╚╝?x©¼)Ō╩ął?ch©Żng)ĮY(ji©”)śŗ(g©░u)ęį╝░╔ńĢ■(hu©¼)ĖŻ└¹Ą─┐╔─▄ė░Ēæ,ĪŻ═©▀^(gu©░)ī”(du©¼)┤╦░Ė└²Ą─│§▓Į蹊┐,Ż¼▒Š╬─ŽŻ═¹ę²Ų╔ńĢ■(hu©¼)Ė„Įńī”(du©¼)╠ņ╚╗ÜŌąąśI(y©©)╩ął÷(ch©Żng)╗»Ė─Ė’┼cĘ┤ē┼öÓå¢(w©©n)Ņ}Ą─ĻP(gu©Īn)ūó,Ż¼▀M(j©¼n)Č°▀_(d©ó)ĄĮÆü┤uę²ė±Ą─ą¦╣¹,ĪŻ

ĪĪĪĪę╗,Īóą┬ŖW─▄į┤┼cųą╩»╗»ę¬╝s╩š┘Å(g©░u)ųąć°(gu©«)╚╝?x©¼)Ō╩┬╝■║?ji©Żn)ę¬ĮķĮB

ĪĪĪĪ2011─Ļ12į┬13╚š,Ż¼ą┬ŖW─▄į┤┐ž╣╔ėąŽ▐╣½╦Š(ŽŃĖ█┬ō(li©ón)Į╗╦∙╣╔Ų▒┤·┤a2688,Ż¼ęįŽ┬║å(ji©Żn)ĘQ(ch©źng)ą┬ŖW─▄į┤)║═ųąć°(gu©«)╚╝?x©¼)Ō┐ž╣╔ėąŽ▐╣½╦?ŽŃĖ█┬ō(li©ón)Į╗╦∙╣╔Ų▒┤·┤a384Ż¼ęįŽ┬║å(ji©Żn)ĘQ(ch©źng)ųąć°(gu©«)╚╝?x©¼)?╣½Ėµ,Ż¼ą┬ŖW─▄į┤║═ųąć°(gu©«)╩»ė═╗»╣ż╣╔Ę▌ėąŽ▐╣½╦Š(ŽŃĖ█┬ō(li©ón)Į╗╦∙╣╔Ų▒┤·┤a386,Ż¼ęįŽ┬║å(ji©Żn)ĘQ(ch©źng)ųą╩»╗»)īóį┌ØMūŃę¬╝sŽ╚øQŚl╝■Ą─ŪķørŽ┬,Ż¼ė╔╗©ŲņŁh(hu©ón)Ū“Į╚┌üåų▐ėąŽ▐╣½╦Š┤·▒Ēą┬ŖW─▄į┤║═ųą╩»╗»,Ż¼Ž“ųąć°(gu©«)╚╝?x©¼)Ō╚½¾w╣╔¢|╝░Ų┌ÖÓ(qu©ón)│ųėą╚╦╠ß│÷╩š┘Å(g©░u)ųąć°(gu©«)╚╝?x©¼)Ō╚½▓┐ęč░l(f©Ī)ąą╣╔Ę▌,Ż¼╝░ūóõN(xi©Īo)ųąć°(gu©«)╚╝?x©¼)Ō╚½▓┐╬┤ąą╩╣╣╔Ę▌Ų┌Ö?qu©ón)Ą─╚½├µ╩š┘Å(g©░u)ę¬╝s,ĪŻ

ĪĪĪĪ2011─Ļ12į┬14╚š,Ż¼ųąć°(gu©«)╚╝?x©¼)Ō░l(f©Ī)▓╝╣½ĖµŻ¼ųĖ│÷ą┬ŖW─▄į┤┼cųą╩»╗»Ą─╩š┘Å(g©░u)ę¬╝s×ķŻ║═Ļ╚½╬┤½@č¹šł(q©½ng)Ż╗ī┘ÖC(j©®)Ģ■(hu©¼)ų„┴xąį┘|(zh©¼)Ż╗╬┤─▄Ę┤ė│▒Š╣½╦Šų«╗∙▒Šār(ji©ż)ųĄ,ĪŻųąć°(gu©«)╚╝?x©¼)ŌęčŠ═┤╦╬»╚╬¹£Ė±└Ē┘Y▒Š(ŽŃĖ█)ėąŽ▐╣½╦Š×ķŲõžö(c©ói)äš(w©┤)ŅÖå¢(w©©n),ĪŻ

ĪĪĪĪą┬ŖW─▄į┤┼cųą╩»╗»Ą─ę¬╝sų„ę¬ā╚(n©©i)╚▌┐╔Ė┼└©×ķęįŽ┬Äū³c(di©Żn)Ż║

ĪĪĪĪ1,Īóę¬╝sār(ji©ż)Ė±

ĪĪĪĪ╣╔Ę▌ę¬╝sī”(du©¼)ār(ji©ż)Ż║├┐╣╔3.5į¬(╣▓ėą43.83ā|╣╔ęč░l(f©Ī)ąąųą╚╝╣╔Ę▌),Ż╗

ĪĪĪĪŲ┌ÖÓ(qu©ón)ę¬╝sī”(du©¼)ār(ji©ż)Ż║├┐╣╔3.5į¬-Ų┌ÖÓ(qu©ón)ąąÖÓ(qu©ón)ār(ji©ż)(╣▓ėą5.98ā|╣╔╬┤ąą╩╣Ų┌ÖÓ(qu©ón)),Ż╗

ĪĪĪĪą┬ŖW─▄į┤ų¦ĖČę¬╝s┐éī”(du©¼)ār(ji©ż)Ą─55%,Ż¼ųą╩»╗»ų¦ĖČę¬╝s┐éī”(du©¼)ār(ji©ż)Ą─45%,ĪŻ

ĪĪĪĪ(1)╚¶╦∙ėą╬┤ąą╩╣Ų┌ÖÓ(qu©ón)į┌╩š┘Å(g©░u)ę¬╝sĮY(ji©”)╩°Ū░ąą╩╣Ż¼Ūę╚½▓┐╣╔Ę▌ę¬╝s▒╗Įė╝{Ż¼ätę¬╝s╚╦ąĶų¦ĖČ166.998ā|Ė█į¬,Ż¼Ųõųąą┬ŖW│ąō·(d©Īn)91.85ā|Ė█į¬Ż¼ųą╩»╗»│ąō·(d©Īn)75.15ā|Ė█į¬,Ż╗

ĪĪĪĪ(2)╚¶╩š┘Å(g©░u)ę¬╝sĮY(ji©”)╩°Ū░ø](m©”i)ėąąą╩╣╚╬║╬Ų┌ÖÓ(qu©ón),Ż¼Ūę╩š┘Å(g©░u)ę¬╝s▒╗╚½▓┐Įė╝{,Ż¼ätę¬╝s╚╦ąĶų¦ĖČ157.65ā|Ė█į¬Ż¼Ųõųąą┬ŖW│ąō·(d©Īn)86.71ā|Ė█į¬,Ż¼ųą╩»╗»│ąō·(d©Īn)70.95ā|Ė█į¬ĪŻ

ĪĪĪĪ2,Īóę¬╝sŽ╚øQŚl╝■

ĪĪĪĪ(1)Į╗ęū½@╔╠äš(w©┤)▓┐Ę┤ē┼öÓīÅ▓ķ┼·£╩(zh©│n),Ż╗

ĪĪĪĪ(2)Š═ą┬ŖW─▄į┤Č°čįŻ║Į╗ęū½@ą┬ŖW─▄į┤╠žäe╣╔¢|┤¾Ģ■(hu©¼)┼·£╩(zh©│n)Ż╗═©▀^(gu©░)ć°(gu©«)╝ę░▓╚½īÅ▓ķ(╚ńąĶę¬),Ż╗

ĪĪĪĪ(3)Š═ųą╩»╗»Č°čįŻ║Į╗ęū½@ųąć°(gu©«)░l(f©Ī)Ė─╬»Īó╔╠äš(w©┤)▓┐,Īóć°(gu©«)┘Y╬»╝░═Ō╣▄Šų┼·£╩(zh©│n)Ż╗

ĪĪĪĪ(4)Į╗ęū½@Ą├Ę©┬╔ĪóĘ©ęÄ(gu©®)╦∙ąĶĄ─Ųõ╦¹┼·£╩(zh©│n)Ż╗

ĪĪĪĪ(5)ųąć°(gu©«)╚╝?x©¼)ŌĮoėĶę¬╝s╚╦ūŃē“ÖC(j©®)Ģ■(hu©¼)ī”(du©¼)ųąć°(gu©«)╚╝?x©¼)Ō▀M(j©¼n)ąą▒M┬Üš{(di©żo)▓ķ,ĪŻ

ĪĪĪĪ1-4×ķ▓╗┐╔╗Ē├ŌŽ╚øQŚl╝■(╝┤Ż║1-4Śl╝■╚½▓┐▀_(d©ó)│╔ätą┬ŖW─▄į┤┼cųą╩»╗»▓┼┐╔╠ß│÷š²╩Į╩š┘Å(g©░u)ę¬╝s,Ż¼ų┴ė┌Śl╝■5ØMūŃŪķørätė╔ą┬ŖW─▄į┤┼cųą╩»╗»šŲ╬š),ĪŻ

ĪĪĪĪ3,Īóę¬╝s▀_(d©ó)│╔Ą─▓╗┐╔╗Ē├ŌŚl╝■

ĪĪĪĪ(1)Įžų╣Ģr(sh©¬)ķgŪ░½@ųąć°(gu©«)╚╝?x©¼)Ō│¼▀^(gu©░)50%╣╔Ų▒ÖÓ(qu©ón),Ż╗

ĪĪĪĪ(2)Įžų╣Ģr(sh©¬)ķgŪ░ųąć°(gu©«)╚╝?x©¼)Ō╣╔Ę▌╚įį┌┬?li©ón)Į╗╦∙╔Ž╩ą╝░┘I(m©Żi)┘u(m©żi)ĪŻ

ĪĪĪĪ4Īóę¬╝s╚╦═Ļ│╔╩š┘Å(g©░u)║¾ī”(du©¼)ųąć°(gu©«)╚╝?x©¼)Ō╣½╦Šų╬└Ē╝░śI(y©©)äš(w©┤)░l(f©Ī)š╣Ą─ęŌŽ“

ĪĪĪĪ(1)ę¬╝s╚╦│ąųZ═Ļ│╔╩š┘Å(g©░u)║¾└^└m(x©┤)ųąć°(gu©«)╚╝?x©¼)Ō¼F(xi©żn)ėąų„꬜I(y©©)äš(w©┤)Ż¼▀M(j©¼n)ę╗▓Į░l(f©Ī)š╣║═öU(ku©░)┤¾Ż╗

ĪĪĪĪ(2)ę¬╝s╚╦▓╗┤“╦ŃŠ═ųąć°(gu©«)╚╝?x©¼)ŌĄ─▀\(y©┤n)ĀI(y©¬ng)ū„│÷╚╬║╬ųž┤¾Ė─ūāĪŻ│²ī”(du©¼)ųąć°(gu©«)╚╝?x©¼)ŌČŁ╩┬Ģ?hu©¼)╝░Ė▀╝ē(j©¬)╣▄└Ēīėū„│÷ŽÓæ¬(y©®ng)░▓┼┼═Ō,Ż¼▓╗┤“╦Ńī”(du©¼)╣═åTĄ─└^└m(x©┤)╣═é“ū„│÷╚╬║╬ųž┤¾Ė─ūā,Ż╗

ĪĪĪĪ(3)ŠS│ųųąć°(gu©«)╚╝?x©¼)Ō╔Ž╩ąĄž╬╗Ī?BR>ĪĪĪĪ5Īóę¬╝s═Ļ│╔║¾ųąć°(gu©«)╚╝?x©¼)Ō╣╔Ö?qu©ón)ĮY(ji©”)śŗ(g©░u)

ĪĪĪĪ(1)╝┘įO(sh©©)╦∙ėąŲ┌ÖÓ(qu©ón)į┌╣╔Ę▌═Ļ│╔ę¬╝sŪ░Š∙╬┤ąą╩╣Ż╗Īó

ĪĪĪĪ(2)╝┘įO(sh©©)╦∙ėąŲ┌ÖÓ(qu©ón)į┌╣╔Ę▌═Ļ│╔ę¬╝sŪ░Š∙▒╗ąą╩╣,ĪŻ

ĪĪĪĪČ■,Īóą┬ŖW─▄į┤,Īóųą╩»╗»Īóųąć°(gu©«)╚╝?x©¼)ŌĄ─Ų¾śI(y©©)Ė┼ør╝░Įø(j©®ng)ĀI(y©¬ng)Ūķør

ĪĪĪĪ×ķ┴╦▒Ńė┌╚½├µ┴╦ĮŌ╔Ž╩÷▓ó┘Å(g©░u)╩┬╝■,Ż¼▀M(j©¼n)Č°Ęų╬÷╩┬╝■┐╔─▄ī”(du©¼)│Ū╩ą╚╝?x©¼)ŌąąśI(y©©)«a(ch©Żn)╔·║╬ĘNė░Ēæ,Ż¼ėą▒žę¬┴╦ĮŌą┬ŖW─▄į┤Īóųą╩»╗»║═ųąć°(gu©«)╚╝?x©¼)Ō╚²╝ę╣½╦ŠĄ─╗∙▒ŠŪķør,ĪŻ

ĪĪĪĪą┬ŖW─▄į┤ūį1992─Ļ▀M(j©¼n)╚ļŪÕØŹ─▄į┤ĘųõN(xi©Īo)ŅI(l©½ng)ė“,ĪŻĮžų┴2011─Ļ6į┬30╚š,Ż¼ą┬ŖW─▄į┤ęč½@╚Īųąć°(gu©«)15éĆ(g©©)╩ĪĪó╩ą,Īóūįų╬ģ^(q©▒)Ą─100éĆ(g©©)│Ū╩ą╣▄Ą└╚╝?x©¼)ŌĒ?xi©żng)─┐,Ż¼Ė▓╔w│Ūģ^(q©▒)╚╦┐┌│¼▀^(gu©░)4913.5╚f(w©żn)Ż¼ęčĮė±g╠ņ╚╗ÜŌŠė├±ė├æ¶595╚f(w©żn)æ¶(2010─Ļ─®,Ż¼541.98╚f(w©żn)æ¶),Ż¼╣ż╔╠śI(y©©)ė├æ¶1.78╚f(w©żn)æ¶,Ż¼ęčĮ©│╔Ė▀Īóųąē║╚╝?x©¼)Ō╣▄Ą?7264╣½└’,Ż¼¼F(xi©żn)ėąā”(ch©│)┼õšŠ103éĆ(g©©),Ż¼╚š╣®ÜŌ─▄┴”1463.8╚f(w©żn)┴óĘĮ├ū,Ż¼Ų¹▄ć(ch©ź)╝ėÜŌšŠ203éĆ(g©©),ĪŻą┬ŖW─▄į┤┐é┘Y«a(ch©Żn)244ā|į¬╚╦├±Ä┼,Ż¼ā¶┘Y«a(ch©Żn)79.6ā|į¬╚╦├±Ä┼ĪŻ2010─Ļ╚½─Ļ?du©¼)IśI(y©©)Ņ~112.2ā|į¬╚╦├±Ä┼Ż¼õN(xi©Īo)╩█╠ņ╚╗ÜŌ41.49ā|┴óĘĮ├ū(2009─Ļ,Ż¼26.32ā|┴óĘĮ├ū),ĪŻ(öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ą┬ŖW─▄į┤┐ž╣╔ėąŽ▐╣½╦Š2009,Īó2010─Ļ─Ļł¾(b©żo)╝░2011─ĻųąŲ┌ł¾(b©żo)Ėµ)ĪŻ

ĪĪĪĪųąć°(gu©«)╩»ė═╗»╣ż╝»łF(tu©ón)╣½╦Š(ėó╬─┐sīæ(xi©¦)SinopecĪĪGroup)╩Ū1998─Ļ7į┬ć°(gu©«)╝ęį┌įŁųąć°(gu©«)╩»ė═╗»╣ż┐é╣½╦Š╗∙ĄA(ch©│)╔ŽųžĮM│╔┴óĄ─╠ž┤¾ą═╩»ė═╩»╗»Ų¾śI(y©©)╝»łF(tu©ón),Ż¼╩Ūć°(gu©«)╝ę¬Ü(d©▓)┘YįO(sh©©)┴óĄ─ć°(gu©«)ėą╣½╦Š,Īóć°(gu©«)╝ę╩┌ÖÓ(qu©ón)═Č┘YĄ─ÖC(j©®)śŗ(g©░u)║═ć°(gu©«)╝ę┐ž╣╔╣½╦ŠĪŻųąć°(gu©«)╩»╗»╝»łF(tu©ón)╣½╦Šūóāį(c©©)┘Y▒Š1820ā|į¬╚╦├±Ä┼,Ż¼┐é▓┐įO(sh©©)į┌▒▒Š®,ĪŻųąć°(gu©«)╩»ė═╗»╣ż╣╔Ę▌ėąŽ▐╣½╦Š╩Ūę╗╝ę╔ŽųąŽ┬ė╬ę╗¾w╗»Š│ā╚(n©©i)═Ō╔Ž╩ąĄ─╣╔Ę▌ųŲŲ¾śI(y©©)ĪŻųą╩»╗»┐é╣╔▒Š867ā|╣╔,Ż¼ųąć°(gu©«)╩»╗»╝»łF(tu©ón)╣½╦Š│ų╣╔š╝75.84%,Ż¼═Ō┘Y╣╔š╝19.35%Ż¼Š│ā╚(n©©i)╣½▒Ŗ╣╔š╝4.81%,ĪŻ2010─Ļ╚½─Ļ╠ņ╚╗ÜŌ«a(ch©Żn)┴┐125ā|┴óĘĮ├ū(═¼─Ļ╚½ć°(gu©«)╠ņ╚╗ÜŌ«a(ch©Żn)┴┐944.8ā|┴óĘĮ├ū,Ż¼Ųõųąųą╩»ė═725ā|┴óĘĮ├ūŻ¼ųą╩»╗»š╝▒╚13.23%),ĪŻųą╩»╗»ōĒėą┤©ÜŌ¢|╦═,Īóė▄Ø·(j©¼)▌öÜŌ╣▄Ą└║═╔Į¢|Īó░─ķT(m©”n)LNGĮė╩ššŠĒŚ(xi©żng)─┐,ĪŻųą╩»╗»┐ž╣╔╗“ģó╣╔Ą─╩Ī╠ņ╚╗ÜŌ╣▄ŠW(w©Żng)╣½╦ŠėąŻ║ĮŁ╠K╩Ī╠ņ╚╗ÜŌėąŽ▐╣½╦Š,ĪóÅV¢|╩Ī╠ņ╚╗ÜŌ╣▄ŠW(w©Żng)ėąŽ▐╣½╦ŠĪó╔Į¢|īŹ(sh©¬)╚A╠ņ╚╗ÜŌėąŽ▐╣½╦Š,Īó╔Į╬„ć°(gu©«)╗»─▄į┤ėąŽ▐ž¤(z©”)╚╬╣½╦Š,ĪóĮŁ╬„╩Ī╠ņ╚╗ÜŌėąŽ▐╣½╦ŠĄ╚ĪŻ

ĪĪĪĪųąć°(gu©«)╚╝?x©¼)Ōū?002─Ļ╔µūŃā╚(n©©i)Ąž│Ū╩ą╚╝?x©¼)ŌśI(y©©),ĪŻĮžų┴2011─Ļ9į┬30╚š,Ż¼ųąć°(gu©«)╚╝?x©¼)Ōęč½@╚Īųąć°(gu©«)20éĆ(g©©)╩ĪĪó╩ą,Īóūįų╬ģ^(q©▒)Ą─151éĆ(g©©)│Ū╩ą╣▄Ą└╚╝?x©¼)ŌĒ?xi©żng)─┐(ųąć°(gu©«)╚╝?x©¼)?011─ĻųąŲ┌ł¾(b©żo)ĖµöĄ(sh©┤)ō■(j©┤),Ż¼Ė∙ō■(j©┤)╣½╦Šą┬┬äŻ¼2011─Ļ─®╣½╦ŠīŹ(sh©¬)ļHĒŚ(xi©żng)─┐ęč▀_(d©ó)153éĆ(g©©)),Ż¼ĒŚ(xi©żng)─┐Ė▓╔w┐é?c©©)╦┐┌│¼▀^(gu©░)1.79ā|╚╦,Ż¼Ė▓╔w│Ūģ^(q©▒)╚╦┐┌│¼▀^(gu©░)6249.5╚f(w©żn)╚╦Ż¼└█ėŗ(j©¼)ęčĮė±gūĪš¼ė├æ¶660.88╚f(w©żn)æ¶(2010žö(c©ói)─Ļ─®,Ż¼607.88╚f(w©żn)æ¶),Ż¼╣żśI(y©©)ė├æ¶1428æ¶,Ż¼╔╠śI(y©©)ė├æ¶40553æ¶,Ż¼ęčĮ©│╔Ė▀,Īóųąē║╚╝?x©¼)Ō╣▄Ą?3904╣½└’,Ż¼¼F(xi©żn)ėąā”(ch©│)┼õšŠ119ū∙Ż¼╚š╣®ÜŌ─▄┴”2696.3╚f(w©żn)┴óĘĮ├ū,Ż¼Ų¹▄ć(ch©ź)╝ėÜŌšŠ112ū∙Ż¼┐é┘Y«a(ch©Żn)314.5ā|Ė█į¬,Ż¼ā¶┘Y«a(ch©Żn)103.35ā|Ė█į¬ĪŻ2010žö(c©ói)─Ļ╚½─Ļ?du©¼)IśI(y©©)Ņ~158.62ā|Ė█į¬,Ż¼õN(xi©Īo)╩█╠ņ╚╗ÜŌ44.52ā|┴óĘĮ├ū(2009─ĻŻ¼33.8ā|┴óĘĮ├ū),ĪŻ(öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųąć°(gu©«)╚╝?x©¼)?009,Īó2010─Ļ─Ļł¾(b©żo))

ĪĪĪĪÅ─╚½ąąśI(y©©)ī”(du©¼)▒╚Ą─ĮŪČ╚üĒ(l©ói)┐┤,Ż¼─┐Ū░ā╚(n©©i)Ąž│Ū╩ą╚╝?x©¼)ŌśI(y©©)Ą─▀\(y©┤n)ĀI(y©¬ng)╔╠ļm╚╗│¼▀^(gu©░)1000╝ęŻ¼Ą½╩Ū┐ńģ^(q©▒)ė“Ą─┤¾ą═▀\(y©┤n)ĀI(y©¬ng)╔╠ų„ę¬░³└©╬Õ╝ę,Ż¼╝┤ŽŃĖ█ųą╚A├║ÜŌėąŽ▐╣½╦Š,Īó╚AØÖ(r©┤n)╚╝?x©¼)Ō┐ž╣╔ėąŽ▐╣½╦�,Īóųą╩»ė═└źü÷╚╝�(x©¼)ŌėąŽ▐╣½╦�,Īóųą�?gu©«)╚╝?x©¼)�,Īóą┬ŖW─▄į┤ĪŻ┤╦═Ō,Ż¼ąąśI(y©©)ā╚(n©©i)å╬ę╗│Ū╩ąĄ─┤¾ą═╚╝?x©¼)ŌŲ¾śI(y©©)░³└©▒▒Š®╚╝?x©¼)Ō╝»łF(tu©ón)ėąŽ▐ž¤(z©”)╚╬╣½╦ŠĪó╔Ž║Ż╚╝?x©¼)Ō╝»łF(tu©ón)ėąŽ▐╣½╦Š,Īóųžæc╚╝?x©¼)?╝»łF(tu©ón))ėąŽ▐ž¤(z©”)╚╬╣½╦Š,Īó╔Ņ█┌╚╝?x©¼)Ō╝»łF(tu©ón)╣╔Ę▌ėąŽ▐╣½╦ŠĄ╚ĪŻ

ĪĪĪĪį┌╬Õ┤¾┐ńģ^(q©▒)ė“╚╝?x©¼)Ō▀\(y©┤n)ĀI(y©¬ng)╔╠ųą,Ż¼ų┴╔┘ŽŃĖ█ųą╚A├║ÜŌ,Īóą┬ŖW─▄į┤,Īóųąć°(gu©«)╚╝?x©¼)ŌŠ∙ī┘ė┌═Ō┘YŲ¾śI(y©©)ąį┘|(zh©¼)ĪŻ«ö(d©Īng)╚╗,Ż¼▀@╚²╝ę╣½╦ŠĄ─╣╔ÖÓ(qu©ón)ĮY(ji©”)śŗ(g©░u)┤µį┌ę╗Č©Ą─▓Ņ«É,ĪŻ└²╚ńŻ¼ųąć°(gu©«)╚╝?x©¼)Ō│¼▀^(gu©░)ę╗░ļĄ─╣╔ÖÓ(qu©ón)×ķć°(gu©«)ļH─▄į┤æ(zh©żn)┬į═Č┘Yš▀ęį╝░Ų¾śI(y©©)äō(chu©żng)╩╝╚╦╦∙│ųėą,Ż╗Č°ą┬ŖW─▄į┤│²┴╦ė╔Ų¾śI(y©©)äō(chu©żng)╩╝╚╦┐žųŲ╝s30%Ą─╣╔ÖÓ(qu©ón)ų«═Ō,Ż¼┤¾▓┐Ęų╣╔ÖÓ(qu©ón)Š∙×ķć°(gu©«)ļHÖC(j©®)śŗ(g©░u)═Č┘Yš▀╦∙│ųėąĪŻ▓óŪę,Ż¼įSČÓć°(gu©«)ļHÖC(j©®)śŗ(g©░u)═Č┘Yš▀═¼Ģr(sh©¬)│ųėąųą╚╝║═ą┬ŖWĄ─╣╔ÖÓ(qu©ón),Ż¼╚ń║┌╩»ĪóŽ╚õh,Īó─”Ė∙╦╣╠╣└¹,Ż¼Ą╚Ą╚ĪŻ

ĪĪĪĪ╚²,Īóą┬ŖW─▄į┤┼cųą╩»╗»ę¬╝s╩š┘Å(g©░u)ųąć°(gu©«)╚╝?x©¼)Ō╔µ╝░ĄĮĄ─ŽÓĻP(gu©Īn)Ę©┬╔,ĪóĘ©ęÄ(gu©®)

ĪĪĪĪć°(gu©«)ā╚(n©©i)╠ņ╚╗ÜŌĄ─╔Žė╬╔·«a(ch©Żn)Īó▀M(j©¼n)┐┌═Ļ╚½▒╗ųą╩»ė═,Īóųą╩»╗»┼cųą║Żė═╦∙┐žųŲ,Ż╗ųąė╬╣▄▌öĘĮ├µŻ¼╚²╝ęčļŲ¾ę▓═Ļ╚½šŲ╬š┴╦ķL(zh©Żng)▌ö╣▄ŠĆ,ĪŻ╠ņ╚╗ÜŌ▒╗▌ö╦═ĄĮĖ„╩Īų«║¾,Ż¼ČÓöĄ(sh©┤)╩Īį┘═©▀^(gu©░)╩ĪĮy(t©»ng)ę╗Ą─╣▄ŠW(w©Żng)╣½╦Š▌ö╦═ų┴Ė„│Ū╩ąŻ╗Ž┬ė╬Ė„│Ū╩ą╣▄Ą└╠ņ╚╗ÜŌ▀\(y©┤n)ĀI(y©¬ng)╔╠ät═©▀^(gu©░)│Ū╩ą╣▄ŠW(w©Żng)īó╠ņ╚╗ÜŌ▌ö╦═ų┴ĮKČ╦ė├æ¶,ĪŻŽ┬ė╬│Ū╩ą╚╝?x©¼)Ō▀\(y©┤n)ĀI(y©¬ng)╔╠Ą─╔╠śI(y©©)─Ż╩Į╩ŪĘŪ│ŻŅÉ(l©©i)╦ŲĄ─,Ż¼«a(ch©Żn)ŲĘČ╝╩Ū╠ņ╚╗ÜŌŻ¼Ę■äš(w©┤)ę▓Č╝╩Ū╠ņ╚╗ÜŌ╣▄Ą└░▓čb,Īó▌öÜŌ,Īó│Ł▒ĒĪó╩š┘M(f©©i)Ą╚,ĪŻė╔ė┌╠ņ╚╗ÜŌ▌ö╦═╣▄Ą└▓╗┐╔ųžÅ═(f©┤)Į©įO(sh©©),Ż¼╠µ┤·╚╝┴Ž(ę║╗»╩»ė═ÜŌĪó╚╦╣ż├║ÜŌĄ╚)Ą─┐╔╠µ┤·ąįŽÓī”(du©¼)▌^╚§,Ż¼ę“┤╦╠ņ╚╗ÜŌ«a(ch©Żn)śI(y©©)į┌╔Ž,ĪóųąĪóŽ┬ė╬╚²éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)╔ŽČ╝Š▀éõ├„’@Ą─ūį╚╗ē┼öÓ╠žąį,ĪŻ

ĪĪĪĪ¤o(w©▓)ę╔,Ż¼▒Š┤╬▓ó┘Å(g©░u)ąąäė(d©░ng)ī”(du©¼)ė┌│Ū╩ą╚╝?x©¼)Ō▀\(y©┤n)ĀI(y©¬ng)śI(y©©)Ą─╩ął÷(ch©Żng)ĮY(ji©”)śŗ(g©░u)┐╔─▄┤µį┌ČÓĘĮ├µĄ─ė░ĒæĪŻ▀@▓╗āHāH╩Ūę“?y©żn)ķ▒Š┤╬▓ó┘?g©░u)×ķ│Ū╩ą╚╝?x©¼)ŌśI(y©©)Üv╩Ę╔ŽūŅ┤¾ęÄ(gu©®)─ŻĄ─▓ó┘Å(g©░u)┼e┤ļŻ¼Ė³ę“?y©żn)ķ╠ņ╚╗ÜŌąąśI(y©©)▒Š╔ĒĄ─ūį╚╗ē┼öÓ╠žąį,ĪŻą┬ŖW┼cųą╩»╗»Ą─╩š┘Å(g©░u)ę¬╝sųąę▓╠ߥĮ,Ż¼╩š┘Å(g©░u)æ¬(y©®ng)═©▀^(gu©░)╔╠äš(w©┤)▓┐Ę┤ē┼öÓīÅ▓ķŻ¼▓ó½@ŽÓĻP(gu©Īn)Ę©┬╔,ĪóĘ©ęÄ(gu©®)┼·£╩(zh©│n),ĪŻ─Ū├┤▒Š┤╬╩š┘Å(g©░u)╔µ╝░Ą─ŽÓĻP(gu©Īn)Ę©┬╔Ę©ęÄ(gu©®)ėą──ą®─žŻ┐Ė∙ō■(j©┤)╣Pš▀╩š╝»š¹└Ē,Ż¼╔µ╝░Ą─ŽÓĻP(gu©Īn)Ę©┬╔Ę©ęÄ(gu©®)ų„ę¬░³└©ęįŽ┬ā╚(n©©i)╚▌Ż║

ĪĪĪĪ1,Īó▒Š┤╬╩š┘Å(g©░u)╔µ╝░Ą─ŽÓĻP(gu©Īn)Ę©┬╔Ę©ęÄ(gu©®)

ĪĪĪĪ▒Š┤╬▓ó┘Å(g©░u)ęč▀_(d©ó)ĄĮć°(gu©«)äš(w©┤)į║ĪČĻP(gu©Īn)ė┌╝»ųą╔Ļł¾(b©żo)ś╦(bi©Īo)£╩(zh©│n)Ą─ęÄ(gu©®)Č©ĪĘųąĮø(j©®ng)ĀI(y©¬ng)š▀╝»ųą╔Ļł¾(b©żo)Ą─ś╦(bi©Īo)£╩(zh©│n)Ż¼æ¬(y©®ng)Ž“╔╠äš(w©┤)▓┐╔Ļł¾(b©żo)▓ó½@Ą├Ę┤ē┼öÓīÅ▓ķ═©▀^(gu©░),ĪŻČ°ė╔┤╦╦∙╔µ╝░Ą─Ę©┬╔ĪóĘ©ęÄ(gu©®)┤¾ų┬░³└©Ż║ĪČųą╚A╚╦├±╣▓║═ć°(gu©«)Ę┤ē┼öÓĘ©ĪĘ(2008─Ļ8į┬1╚šŲīŹ(sh©¬)╩®),Īóć°(gu©«)äš(w©┤)į║ĪČĻP(gu©Īn)ė┌╝»ųą╔Ļł¾(b©żo)ś╦(bi©Īo)£╩(zh©│n)Ą─ęÄ(gu©®)Č©ĪĘ(2008─Ļ8į┬3╚šŲīŹ(sh©¬)╩®),Īó╔╠äš(w©┤)▓┐ĪČĮø(j©®ng)ĀI(y©¬ng)š▀╝»ųą╔Ļł¾(b©żo)▐kĘ©ĪĘ(2010─Ļ1į┬1╚šŲīŹ(sh©¬)╩®)Īó╔╠äš(w©┤)▓┐ĪČĮø(j©®ng)ĀI(y©¬ng)š▀╝»ųąīÅ▓ķ▐kĘ©ĪĘ(2010─Ļ1į┬1╚šŲīŹ(sh©¬)╩®),Īó╔╠äš(w©┤)▓┐ĪČĻP(gu©Īn)ė┌īŹ(sh©¬)╩®Įø(j©®ng)ĀI(y©¬ng)š▀╝»ųą┘Y«a(ch©Żn)║═śI(y©©)äš(w©┤)äāļxĄ─Ģ║ąąęÄ(gu©®)Č©ĪĘ(2010─Ļ7į┬5╚šŲīŹ(sh©¬)╩®),Īó╔╠äš(w©┤)▓┐ĪČĻP(gu©Īn)ė┌įu(p©¬ng)╣└Įø(j©®ng)ĀI(y©¬ng)š▀╝»ųąĖé(j©¼ng)ĀÄ(zh©źng)ė░ĒæĄ─Ģ║ąąęÄ(gu©®)Č©ĪĘ(2011─Ļ9į┬5╚šŲīŹ(sh©¬)╩®),Īó╔╠äš(w©┤)▓┐ĪČ╬┤ę└Ę©╔Ļł¾(b©żo)Įø(j©®ng)ĀI(y©¬ng)š▀╝»ųąš{(di©żo)▓ķ╠Ä└ĒĢ║ąą▐kĘ©ĪĘ(2012─Ļ2į┬1╚šīŹ(sh©¬)╩®)ĪŻ

ĪĪĪĪ╔╠äš(w©┤)▓┐×ķ┴╦▀M(j©¼n)ę╗▓Į├„┤_Įø(j©®ng)ĀI(y©¬ng)š▀╝»ųąī”(du©¼)╩ął÷(ch©Żng)Ą─ė░Ēæ┼ąöÓś╦(bi©Īo)£╩(zh©│n)Ż¼╔╠äš(w©┤)▓┐Ę┤ē┼öÓ╬»åTĢ■(hu©¼)│÷┼_(t©ói)┴╦ĪČĻP(gu©Īn)ė┌ŽÓĻP(gu©Īn)╩ął÷(ch©Żng)ĮńČ©Ą─ųĖ─ŽĪĘ,ĪóĪČ╔╠äš(w©┤)▓┐Ę┤ē┼öÓŠųĻP(gu©Īn)ė┌<Įø(j©®ng)ĀI(y©¬ng)š▀╝»ųą╔Ļł¾(b©żo)▐kĘ©>║═<Įø(j©®ng)ĀI(y©¬ng)š▀╝»ųąīÅ▓ķ▐kĘ©>Ą─ĮŌūxĪĘĪŻ

ĪĪĪĪĄ½Ė∙ō■(j©┤)ī”(du©¼)ęį╔ŽĘ©┬╔Ę©ęÄ(gu©®)Ą─Ęų╬÷,Ż¼¤o(w©▓)šō╩ŪĘ©┬╔Ę©ęÄ(gu©®),Ż¼▀Ć╩ŪĘ┤ē┼öÓŠųŅC░l(f©Ī)Ą─ųĖ─Ž╝░ĮŌūxŻ¼Š∙ø](m©”i)ėąī”(du©¼)╩ął÷(ch©Żng)ē┼öÓś╦(bi©Īo)£╩(zh©│n)Įo│÷ę╗éĆ(g©©)Š▀¾w┴┐╗»Ą─ś╦(bi©Īo)£╩(zh©│n),Ż¼āHī”(du©¼)ė┌Įø(j©®ng)ĀI(y©¬ng)š▀╝»ųą╩ŪʱąĶę¬╔Ļł¾(b©żo)ū÷┴╦ęÄ(gu©®)Č©,Ż¼ęį╝░ī”(du©¼)ĻP(gu©Īn)ė┌īÅ▓ķįu(p©¬ng)┼ąę└ō■(j©┤)ū÷┴╦Ė┼└©ąįęÄ(gu©®)Č©ĪŻ╚ńŻ║

ĪĪĪĪ(1)ĪČĘ┤ē┼öÓĘ©ĪĘČ■╩«Ų▀ŚlŻ║īÅ▓ķĮø(j©®ng)ĀI(y©¬ng)š▀╝»ųą,Ż¼æ¬(y©®ng)«ö(d©Īng)┐╝æ]Ž┬┴ąę“╦žŻ║(ę╗)ģó┼c╝»ųąĄ─Įø(j©®ng)ĀI(y©¬ng)š▀į┌ŽÓĻP(gu©Īn)╩ął÷(ch©Żng)Ą─╩ął÷(ch©Żng)Ę▌Ņ~╝░Ųõī”(du©¼)╩ął÷(ch©Żng)Ą─┐žųŲ┴”,Ż╗(Č■)ŽÓĻP(gu©Īn)╩ął÷(ch©Żng)Ą─╩ął÷(ch©Żng)╝»ųąČ╚Ż╗(╚²)Įø(j©®ng)ĀI(y©¬ng)š▀╝»ųąī”(du©¼)╩ął÷(ch©Żng)▀M(j©¼n)╚ļ,Īó╝╝ąg(sh©┤)▀M(j©¼n)▓ĮĄ─ė░Ēæ,Ż╗(╦─)Įø(j©®ng)ĀI(y©¬ng)š▀╝»ųąī”(du©¼)Ž¹┘M(f©©i)š▀║═Ųõ╦¹ėąĻP(gu©Īn)Įø(j©®ng)ĀI(y©¬ng)š▀Ą─ė░ĒæŻ╗(╬Õ)Įø(j©®ng)ĀI(y©¬ng)š▀╝»ųąī”(du©¼)ć°(gu©«)├±Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣Ą─ė░Ēæ,Ż╗(┴∙)ć°(gu©«)äš(w©┤)į║Ę┤ē┼öÓł╠(zh©¬)Ę©ÖC(j©®)śŗ(g©░u)šJ(r©©n)×ķæ¬(y©®ng)«ö(d©Īng)┐╝æ]Ą─ė░Ēæ╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ą─Ųõ╦¹ę“╦ž,ĪŻ

ĪĪĪĪ(2)ĪČĻP(gu©Īn)ė┌įu(p©¬ng)╣└Įø(j©®ng)ĀI(y©¬ng)š▀╝»ųąĖé(j©¼ng)ĀÄ(zh©źng)ė░ĒæĄ─Ģ║ąąęÄ(gu©®)Č©ĪĘĄ┌┴∙ŚlŻ║╩ął÷(ch©Żng)╝»ųąČ╚╩Ūī”(du©¼)ŽÓĻP(gu©Īn)╩ął÷(ch©Żng)Ą─ĮY(ji©”)śŗ(g©░u)╦∙ū„Ą─ę╗ĘN├Ķ╩÷Ż¼¾w¼F(xi©żn)ŽÓĻP(gu©Īn)╩ął÷(ch©Żng)ā╚(n©©i)Įø(j©®ng)ĀI(y©¬ng)š▀Ą─╝»ųą│╠Č╚,Ż¼═©�,Ż┐╔ė├║šĘę▀_(d©ó)Ā¢-║šŽŻ┬³ųĖöĄ(sh©┤)(HHIųĖöĄ(sh©┤)Ż¼ęįŽ┬║å(ji©Żn)ĘQ(ch©źng)║š╩ŽųĖöĄ(sh©┤))║═ąąśI(y©©)Ū░N╝ęŲ¾śI(y©©)┬ō(li©ón)║Ž╩ął÷(ch©Żng)Ę▌Ņ~(CRnųĖöĄ(sh©┤),Ż¼ęįŽ┬║å(ji©Żn)ĘQ(ch©źng)ąąśI(y©©)╝»ųąČ╚ųĖöĄ(sh©┤))üĒ(l©ói)║Ō┴┐,ĪŻ║š╩ŽųĖöĄ(sh©┤)Ą╚ė┌╝»ųą╦∙╔µŽÓĻP(gu©Īn)╩ął÷(ch©Żng)ųą├┐éĆ(g©©)Įø(j©®ng)ĀI(y©¬ng)š▀╩ął÷(ch©Żng)Ę▌Ņ~Ą─ŲĮĘĮų«║═,ĪŻąąśI(y©©)╝»ųąČ╚ųĖöĄ(sh©┤)Ą╚ė┌╝»ųą╦∙╔µŽÓĻP(gu©Īn)╩ął÷(ch©Żng)ųąŪ░N╝ęĮø(j©®ng)ĀI(y©¬ng)š▀╩ął÷(ch©Żng)Ę▌Ņ~ų«║═ĪŻ╩ął÷(ch©Żng)╝»ųąČ╚╩Ūįu(p©¬ng)╣└Įø(j©®ng)ĀI(y©¬ng)š▀╝»ųąĖé(j©¼ng)ĀÄ(zh©źng)ė░ĒæĢr(sh©¬)æ¬(y©®ng)┐╝æ]Ą─ųžę¬ę“╦žų«ę╗,ĪŻ═©│ŻŪķørŽ┬,Ż¼ŽÓĻP(gu©Īn)╩ął÷(ch©Żng)Ą─╩ął÷(ch©Żng)╝»ųąČ╚įĮĖ▀Ż¼╝»ųą║¾╩ął÷(ch©Żng)╝»ųąČ╚Ą─į÷┴┐įĮ┤¾,Ż¼╝»ųą«a(ch©Żn)╔·┼┼│²,ĪóŽ▐ųŲĖé(j©¼ng)ĀÄ(zh©źng)ą¦╣¹Ą─┐╔─▄ąįįĮ┤¾ĪŻ

ĪĪĪĪ2,Īó▒Š┤╬▓ó┘Å(g©░u)╔µ╝░ĄĮųąčļŲ¾śI(y©©)╩š┘Å(g©░u)╔Ž╩ą╣½╦ŠŽÓĻP(gu©Īn)Ę©┬╔Ę©ęÄ(gu©®)

ĪĪĪĪī”(du©¼)▒Š┤╬▓ó┘Å(g©░u)Č°čį,Ż¼╚ń╣½Ėµųą╦∙šf(shu©Ł)Ż¼ųą╩»╗»ąĶ½@Ą├ć°(gu©«)╝ę░l(f©Ī)Ė─╬»,Īó╔╠äš(w©┤)▓┐,Īóć°(gu©«)┘Y╬»╝░═Ō╣▄Šų┼·£╩(zh©│n)Īó╩┌ÖÓ(qu©ón),Īóéõ░Ė,ĪóĄŪėøĪŻŲõųą,Ż¼╔µ╝░ĄĮĄ─Ę©┬╔Ę©ęÄ(gu©®)░³└©Ż║ĪČųą╚A╚╦├±╣▓║═ć°(gu©«)Ų¾śI(y©©)ć°(gu©«)ėą┘Y«a(ch©Żn)Ę©ĪĘ(2008─Ļ10į┬28╚šĄ┌╩«ę╗ī├╚½ć°(gu©«)╚╦├±┤·▒Ē┤¾Ģ■(hu©¼)│Żäš(w©┤)╬»åTĢ■(hu©¼)Ą┌╬Õ┤╬Ģ■(hu©¼)ūh═©▀^(gu©░)),ĪóĪČųąčļŲ¾śI(y©©)Š│═Ōć°(gu©«)ėą«a(ch©Żn)ÖÓ(qu©ón)╣▄└ĒĢ║ąą▐kĘ©ĪĘ(ć°(gu©«)äš(w©┤)į║ć°(gu©«)ėą┘Y«a(ch©Żn)▒O(ji©Īn)ČĮ╣▄└Ē╬»åTĢ■(hu©¼)┴ŅĄ┌27╠¢(h©żo))ĪóĪČĻP(gu©Īn)ė┌ęÄ(gu©®)ĘČ╔Ž╩ą╣½╦Šć°(gu©«)ėą╣╔¢|ąą×ķĄ─╚¶Ė╔ęŌęŖ(ji©żn)ĪĘ(ć°(gu©«)äš(w©┤)į║ć°(gu©«)ėą┘Y«a(ch©Żn)▒O(ji©Īn)ČĮ╣▄└Ē╬»åTĢ■(hu©¼)╬─╝■,Ż¼ć°(gu©«)┘Y░l(f©Ī)«a(ch©Żn)ÖÓ(qu©ón)[2009]123╠¢(h©żo)),Ż¼Ą╚Ą╚ĪŻ

ĪĪĪĪ▓╗▀^(gu©░),Ż¼ŽÓ▒╚▌^Č°čį,Ż¼Ę┤ē┼öÓīÅ▓ķ▓┼╩Ū▒Š┤╬▓ó┘Å(g©░u)Ą─ĻP(gu©Īn)µIĪŻĖ∙ō■(j©┤)ī”(du©¼)▓ó┘Å(g©░u)╔µ╝░Ą─ŽÓĻP(gu©Īn)Ę©┬╔Ę©ęÄ(gu©®)Ą─Ęų╬÷,Ż¼╔╠äš(w©┤)▓┐┼ąöÓĮø(j©®ng)ĀI(y©¬ng)š▀╝»ųą╩Ūʱī┘ē┼öÓąą×ķĄ─ų„ę¬ę└ō■(j©┤)æ¬(y©®ng)×ķĪČĘ┤ē┼öÓĘ©ĪĘ╝░╔╠äš(w©┤)▓┐ō■(j©┤)┤╦ųŲėå▓ó░l(f©Ī)▓╝īŹ(sh©¬)╩®Ą─ĪČĻP(gu©Īn)ė┌įu(p©¬ng)╣└Įø(j©®ng)ĀI(y©¬ng)š▀╝»ųąĖé(j©¼ng)ĀÄ(zh©źng)ė░ĒæĄ─Ģ║ąąęÄ(gu©®)Č©ĪĘ,ĪŻŲõųąŻ¼╩ął÷(ch©Żng)Ę▌Ņ~╝░ī”(du©¼)╩ął÷(ch©Żng)Ą─┐žųŲ┴”╩Ū╔╠äš(w©┤)▓┐Ę┤ē┼öÓīÅ▓ķųž³c(di©Żn)┐╝æ]ę“╦ž,Ż¼Ž┬╬─ų„ꬊ═┤╦▀M(j©¼n)ąąĘų╬÷,ĪŻ

ĪĪĪĪ╦─Īóą┬ŖW─▄į┤┼cųąć°(gu©«)╚╝?x©¼)ŌĄ─╩ął?ch©Żng)Ę▌Ņ~╝░Č■š▀║Ž▓ó║¾ī”(du©¼)╩ął÷(ch©Żng)ĮY(ji©”)śŗ(g©░u)Ą─ė░Ēæ

ĪĪĪĪė╔ė┌ą┬ŖW─▄į┤┼cųąć°(gu©«)╚╝?x©¼)Ōų„ĀI(y©¬ng)śI(y©©)äš(w©┤)Š∙×ķ│Ū╩ą╣▄Ą└╚╝?x©¼)Ō╣®æ?y©®ng),Ż¼╦∙ęįį┌Ęų╬÷ā╔╣½╦Š╩ął÷(ch©Żng)Ę▌Ņ~Ģr(sh©¬),Ż¼┐╔ęįÅ─╠ņ╚╗ÜŌõN(xi©Īo)╩█┴┐Īó╣®æ¬(y©®ng)Ą─Šė├±ė├æ¶æ¶öĄ(sh©┤)╝░ā╔╣½╦ŠōĒėąĄ─ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐╝░Ąžė“Ęų▓╝Ą╚ĘĮ├µ▀M(j©¼n)ąą┐╝┴┐,ĪŻ═©│Ż╩ął÷(ch©Żng)Ę▌Ņ~Ė∙ō■(j©┤)õN(xi©Īo)╩█┴┐╗“õN(xi©Īo)╩█Ņ~ėŗ(j©¼)╦Ń,ĪŻ▓╗▀^(gu©░)Ż¼╣Pš▀šJ(r©©n)×ķŻ¼╚╝?x©¼)ŌĒ?xi©żng)─┐Ą─öĄ(sh©┤)┴┐╝░Ųõģ^(q©▒)ė“Ęų▓╝ę▓æ¬(y©®ng)┴ą╚ļ┐╝▓ņų«┴ą,ĪŻ▀@╩Ūę“?y©żn)�,Ż¼Ž┬ė╬│Ū╩ą╚╝�(x©¼)Ōār(ji©ż)Ė±Ą─ųŲČ©╩Ūė╔Ė„╩ĪĘųäežō(f©┤)ž¤(z©”)Ż¼Č°▓óĘŪ╚½ć°(gu©«)Įy(t©»ng)ę╗Č©ār(ji©ż),ĪŻ└²╚ń,Ż¼╚ń╣¹āHęįõN(xi©Īo)╩█┴┐Č°čįŻ¼▒▒Š®å╬ę╗│Ū╩ą╣▄Ą└╚╝?x©¼)ŌõN(xi©Īo)╩█┴┐╝┤š╝╚½ć°(gu©«)1/10,Ż¼Ą½’@╚╗▒▒Š®╚╝?x©¼)Ō▓ó▓╗Š▀éõī?du©¼)╚½ć°(gu©«)│Ū╩ą╚╝?x©¼)ŌČ©ār(ji©ż)Ą─ė░Ēæ┴”,ĪŻ

ĪĪĪĪ╗∙ė┌ī”(du©¼)ą┬ŖW─▄į┤┼cųąć°(gu©«)╚╝?x©¼)ŌĄ─╩ął?ch©Żng)Ę▌Ņ~Ęų╬÷Ż¼▀M(j©¼n)Č°┐╔ęįįu(p©¬ng)╣└ā╔╣½╦Š║Ž▓ó║¾ī”(du©¼)╩ął÷(ch©Żng)ĮY(ji©”)śŗ(g©░u)Ą─ė░Ēæ,ĪŻÅV┴xĄ─╩ął÷(ch©Żng)ĮY(ji©”)śŗ(g©░u)╩ŪųĖę╗éĆ(g©©)ąąśI(y©©)ā╚(n©©i)▓┐┘I(m©Żi)ĘĮ║═┘u(m©żi)ĘĮĄ─öĄ(sh©┤)┴┐╝░ŲõęÄ(gu©®)─ŻĘų▓╝,Īó«a(ch©Żn)ŲĘ▓ŅäeĄ─│╠Č╚║═ą┬Ų¾śI(y©©)▀M(j©¼n)╚ļįōąąśI(y©©)Ą─ļyęū│╠Č╚Ą─ŠC║ŽĀŅæB(t©żi)ĪŻ×ķ║å(ji©Żn)▒ŃŲęŖ(ji©żn),Ż¼▒Š╬─īóęį╔Ž╩÷╚²ĘĮ├µųĖś╦(bi©Īo)┼cŽÓæ¬(y©®ng)Ą─╩ął÷(ch©Żng)┐é┴┐▀M(j©¼n)ąą▒╚▌^,Ż¼ėŗ(j©¼)╦Ń║Ž▓óŪ░║¾│Ū╩ą╚╝?x©¼)Ō╩ął?ch©Żng)╝»ųąČ╚Ą─ūā╗»Ż¼▓óęį┤╦▒Ē╩Š╩ął÷(ch©Żng)ĮY(ji©”)śŗ(g©░u)╦∙╩▄ė░ĒæĄ─│╠Č╚,ĪŻ

ĪĪĪĪ1,Īó╗∙ė┌╣®æ¬(y©®ng)Ą─╠ņ╚╗ÜŌŠė├±ė├æ¶æ¶öĄ(sh©┤)Ą─╩ął÷(ch©Żng)Ę▌Ņ~Ęų╬÷

ĪĪĪĪė╔ė┌ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)ŠųŠW(w©Żng)šŠūŅą┬×ķ2010─ĻöĄ(sh©┤)ō■(j©┤),Ż¼┤╦╠Ä▀xō±ą┬ŖW─▄į┤║═ųąć°(gu©«)╚╝?x©¼)?010─ĻęčĮė±gŠė├±ė├æ¶öĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ąąĘų╬÷,ĪŻ2010─Ļ─®Ż¼ųąć°(gu©«)╚╝?x©¼)Ō└█ė?j©¼)ęčĮė±g╠ņ╚╗ÜŌŠė├±ė├æ¶607.88╚f(w©żn)æ¶,Ż¼ą┬ŖW─▄į┤└█ėŗ(j©¼)ęčĮė±gŠė├±ė├æ¶541.98╚f(w©żn)æ¶,Ż¼ā╔╣½╦Š└█ėŗ(j©¼)Įė±gŠė├±ė├æ¶1149.86╚f(w©żn)æ¶ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)ųąć°(gu©«)ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤),Ż¼2010─Ļ─®ųąć°(gu©«)╠ņ╚╗ÜŌė├ÜŌ╚╦┐┌17021╚f(w©żn)╚╦,Ż¼░┤ŲĮŠ∙├┐éĆ(g©©)╝ę═źæ¶3.1╚╦ėŗ(j©¼)(Ė∙ō■(j©┤)Ą┌┴∙┤╬╚╦┐┌Ųš▓ķöĄ(sh©┤)ō■(j©┤))Ż¼╠ņ╚╗ÜŌ┐éė├ÜŌæ¶öĄ(sh©┤)╝s║Ž5490.6╚f(w©żn)æ¶,Ż¼ätā╔╣½╦ŠęčĮė±gŠė├±ė├æ¶╩ął÷(ch©Żng)Ę▌Ņ~×ķ21%,ĪŻ

ĪĪĪĪ2Īó╗∙ė┌╠ņ╚╗ÜŌõN(xi©Īo)╩█┴┐Ą─╩ął÷(ch©Żng)Ę▌Ņ~Ęų╬÷

ĪĪĪĪć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)ŠųŠW(w©Żng)šŠėąĻP(gu©Īn)│Ū╩ą╠ņ╚╗ÜŌõN(xi©Īo)╩█┴┐┐╔╠ß╣®Ą─ūŅą┬öĄ(sh©┤)ō■(j©┤)×ķ2010─ĻöĄ(sh©┤)ō■(j©┤),Ż¼╣╩į┌ęį╠ņ╚╗ÜŌõN(xi©Īo)╩█┴┐▀M(j©¼n)ąą╩ął÷(ch©Żng)Ę▌Ņ~Ęų╬÷Ģr(sh©¬),Ż¼▀x╚Īą┬ŖW─▄į┤║═ųąć°(gu©«)╚╝?x©¼)?010─Ļ│Ū╩ą╠ņ╚╗ÜŌõN(xi©Īo)╩█┴┐öĄ(sh©┤)ō■(j©┤)ĪŻ

ĪĪĪĪ2010─Ļ,Ż¼ą┬ŖW─▄į┤õN(xi©Īo)╩█╠ņ╚╗ÜŌ41.49ā|┴óĘĮ├ū,Ż¼ųąć°(gu©«)╚╝?x©¼)ŌõN(xi©Īo)╩█╠ņ╚╗ÜŌ44.52ā|┴óĘĮ├ūŻ¼ā╔╣½╦Š║Žėŗ(j©¼)õN(xi©Īo)╩█╠ņ╚╗ÜŌ86.01ā|┴óĘĮ├ū,ĪŻĖ∙ō■(j©┤)ųąć°(gu©«)ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤),Ż¼2010─Ļ╚½ć°(gu©«)│Ū╩ą╠ņ╚╗ÜŌõN(xi©Īo)╩█488ā|┴óĘĮ├ūŻ¼ęį488ā|┴óĘĮ├ū×ķ│Ū╩ą╠ņ╚╗ÜŌ╩ął÷(ch©Żng)┐éŅ~üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ät2010─Ļą┬ŖW─▄į┤┼cųąć°(gu©«)╚╝?x©¼)Ō║Žė?j©¼)╠ņ╚╗ÜŌõN(xi©Īo)╩█┴┐╩ął÷(ch©Żng)Ę▌Ņ~×ķ17.63%,ĪŻė╔ė┌488ā|┴óĘĮ├ū╠ņ╚╗ÜŌųąæ¬(y©®ng)ėąŽÓ«ö(d©Īng)┤¾Ę▌Ņ~×ķųą╩»ė═,Īóųą╩»╗»Ą╚╔Žė╬Ų¾śI(y©©)ų▒╣®Ž┬ė╬│Ū╩ą╣żśI(y©©)ė├æ¶Ż¼Č°▀@▓┐ĘųÜŌ┴┐¤o(w©▓)Å─Ą├ų¬,Ż¼╣╩┐╔šJ(r©©n)×ķą┬ŖW,Īóųą╚╝║Ž▓óĄ─╠ņ╚╗ÜŌõN(xi©Īo)╩█┴┐╩ął÷(ch©Żng)Ę▌Ņ~┐╔─▄│¼▀^(gu©░)ęčĮė±gŠė├±ė├æ¶╩ął÷(ch©Żng)Ę▌Ņ~(21%)ĪŻ

ĪĪĪĪ3,Īó╗∙ė┌ā╔╣½╦ŠęčōĒėą│Ū╩ą╣▄Ą└╠ņ╚╗ÜŌĒŚ(xi©żng)─┐Ą─╩ął÷(ch©Żng)Ę▌Ņ~Ęų╬÷

ĪĪĪĪĶbė┌─┐Ū░ųąć°(gu©«)╣▄Ą└╠ņ╚╗ÜŌ╣®æ¬(y©®ng)ų„ę¬─┐ś╦(bi©Īo)ģ^(q©▒)ė“?y©żn)ķĄž╝?j©¬)╝░ęį╔Ž╝ē(j©¬)äe│Ū╩ą,Ż¼▓óŪęųąć°(gu©«)┐h╝ē(j©¬)│Ū╩ą2000ČÓéĆ(g©©)Ż¼į┌Ų¾śI(y©©)ĒŚ(xi©żng)─┐öĄ(sh©┤)─┐Įy(t©»ng)ėŗ(j©¼)ĘĮ├µļyęį╚ĪĄ├┐═ė^šµīŹ(sh©¬)öĄ(sh©┤)ō■(j©┤),Ż¼ę“┤╦▒Š╬─░č╩ął÷(ch©Żng)ų„¾wĮńČ©į┌Ąž╝ē(j©¬)╝░ęį╔Ž╝ē(j©¬)äe│Ū╩ą,Ż¼æ¬(y©®ng)Ė³─▄▌^×ķ£╩(zh©│n)┤_ĄžĘ┤ė│┐é¾wŪķørĪŻŽ┬▒ĒģR┐éą┬ŖW║═ųą╚╝ōĒėąĄž╝ē(j©¬)ęį╔Ž╝ē(j©¬)äe│Ū╩ą╣▄Ą└╚╝?x©¼)ŌĒ?xi©żng)─┐Ą─┐é║═öĄ(sh©┤)┴┐,Ż¼▓óėŗ(j©¼)╦Ńį┌ŽÓĻP(gu©Īn)╩ĪĘ▌Ą─╩ął÷(ch©Żng)Ę▌Ņ~,ĪŻ

ĪĪĪĪĮy(t©»ng)ėŗ(j©¼)šf(shu©Ł)├„Ż║

ĪĪĪĪ(1)╚ń╣¹▀\(y©┤n)ĀI(y©¬ng)╔╠╚ĪĄ├┴╦įōĄž╝ē(j©¬)╩ąĄ─ų„│Ūģ^(q©▒)Įø(j©®ng)ĀI(y©¬ng)ÖÓ(qu©ón)╝┤Įy(t©»ng)ėŗ(j©¼)×ķęč╚ĪĄ├Ą─Ąž╝ē(j©¬)╩ąĒŚ(xi©żng)─┐Ż╗╚ń╣¹įō▀\(y©┤n)ĀI(y©¬ng)╔╠āH╚ĪĄ├Ąž╝ē(j©¬)╩ą─│éĆ(g©©)ģ^(q©▒)(╚ńķ_(k©Īi)░l(f©Ī)ģ^(q©▒),ĪóĘŪų„│Ūģ^(q©▒)),Ż¼ät╬┤Įy(t©»ng)ėŗ(j©¼)╚ļęč╚ĪĄ├Ą─Ąž╝ē(j©¬)╩ąĒŚ(xi©żng)─┐ĪŻ

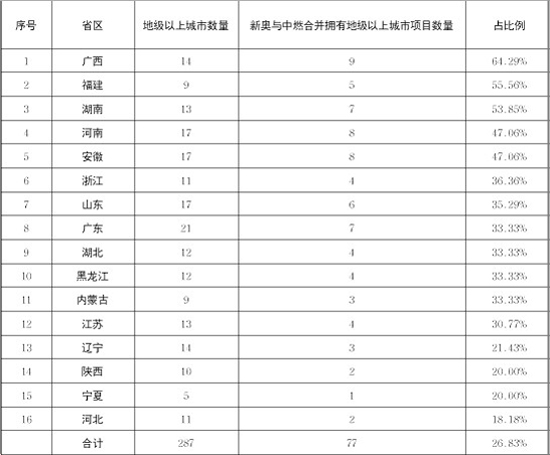

ĪĪĪĪ(2)╚½ć°(gu©«)Ąž╝ē(j©¬)╝░ęį╔Ž╝ē(j©¬)äe│Ū╩ą287éĆ(g©©)(░³└©ų▒▌Ā╩ą,Īó╩ĪĢ■(hu©¼)│Ū╩ą,Īóėŗ(j©¼)äØå╬┴ą╩ą)Ż¼ā╔╣½╦Š║Žėŗ(j©¼)ōĒėą77éĆ(g©©)│Ū╩ąĄ─╣▄Ą└╠ņ╚╗ÜŌĒŚ(xi©żng)─┐(╔ą╬┤┐╝æ]ą┬ŖWōĒėąĄ─6éĆ(g©©)╩ĪĢ■(hu©¼)│Ū╩ą▓┐Ęųģ^(q©▒)ė“ĒŚ(xi©żng)─┐║═ųąć°(gu©«)╚╝?x©¼)ŌōĒėąĄ?éĆ(g©©)╩ĪĢ■(hu©¼)│Ū╩ą▓┐Ęųģ^(q©▒)ė“ĒŚ(xi©żng)─┐),Ż¼ā╔╣½╦Š║Žėŗ(j©¼)ōĒėąĄž╝ē(j©¬)ęį╔Ž│Ū╩ąĒŚ(xi©żng)─┐š╝╚½ć°(gu©«)Ąž╝ē(j©¬)ęį╔Ž│Ū╩ąĄ─26.83%,ĪŻŲõųąį┌ÅV╬„ĪóĖŻĮ©,Īó║■─Ž,Ż¼ā╔╣½╦Š║Žėŗ(j©¼)ōĒėąĄž╝ē(j©¬)ęį╔ŽĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐│¼▀^(gu©░)«ö(d©Īng)?sh©┤)ž┐éĒ?xi©żng)─┐öĄ(sh©┤)50%Ż¼į┌║ė─Ž,Īó░▓╗š,ĪóšŃĮŁĪó╔Į¢|,ĪóÅV¢|,Īó║■▒▒Īó║┌²łĮŁ,Īóā╚(n©©i)├╔╣┼,ĪóĮŁ╠K│¼▀^(gu©░)30%Ż¼į┌Ųõ╦¹3éĆ(g©©)╩ĪĘ▌ät│¼▀^(gu©░)20%,ĪŻėąĻP(gu©Īn)ĒŚ(xi©żng)─┐Ą─▌^įö╝Ü(x©¼)Ūķøršł(q©½ng)ęŖ(ji©żn)▒Š╬─║¾ĖĮ▒Ē,ĪŻ

ĪĪĪĪ4,Īó░┤ššĄž╝ē(j©¬)╩ą╝░ęį╔Ž╝ē(j©¬)äeĄ─ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐×ķę└ō■(j©┤)╦∙ėŗ(j©¼)╦ŃĄ─╩ął÷(ch©Żng)╝»ųąČ╚

ĪĪĪĪ░┤ššŪ░╬─Ą─ėŗ(j©¼)╦ŃĘĮĘ©Ż¼īó─┐Ū░┤¾ą═│Ū╩ą╚╝?x©¼)Ō▀\(y©┤n)ĀI(y©¬ng)╔╠ōĒėąĄ─ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐ģR┐éė┌Ž┬▒Ē,ĪŻ

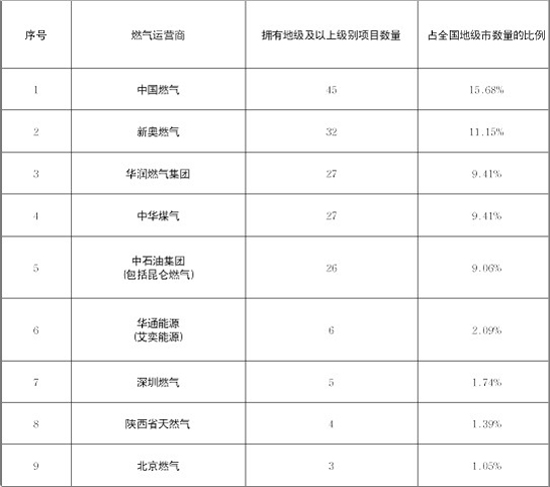

ĪĪĪĪą┬ŖW┼cųą╚╝║Ž▓ó║¾,Ż¼╦∙š╝╩ął÷(ch©Żng)Ę▌Ņ~▀_(d©ó)26.83%Ż¼▀h(yu©Żn)│¼▀^(gu©░)╩ął÷(ch©Żng)Ę▌Ņ~Ą┌╚²Ą─╚AØÖ(r©┤n)╚╝?x©¼)Ō║═ųą╚A├║ÜŌ(Ė„š╝9.41%),ĪŻÅ─ąąśI(y©©)╝»ųą┬╩(CRn)üĒ(l©ói)┐┤,Ż¼╝»ųąŪ░Ż║CR3=36.24%Ż¼CR5=54.7%,Ż¼CR7=58.54%,ĪŻ╝»ųą║¾Ż║CR3=45.64%Ż¼CR5=56.79%,Ż¼CR7=59.93%,ĪŻ

ĪĪĪĪ╬ÕĪóą┬ŖW─▄į┤┼cųąć°(gu©«)╚╝?x©¼)Ō║Ž▓ó║¾ī?du©¼)╔ńĢ■(hu©¼)ĖŻ└¹Ą─ė░Ēæ

ĪĪĪĪ═©▀^(gu©░)Ū░╬─Ą─Ęų╬÷,Ż¼▓╗ļy░l(f©Ī)¼F(xi©żn),Ż¼▒Š┤╬┘Å(g©░u)▓ó╗Ņäė(d©░ng)īóī¦(d©Żo)ų┬│Ū╩ą╣▄Ą└╚╝?x©¼)ŌśI(y©©)Ą─╝»ųąČ╚▀M(j©¼n)ę╗▓Į╠ßĖ▀Ż¼ę“Č°ėą┐╔─▄▓╗└¹ė┌╩ął÷(ch©Żng)Ą─│õĘųĖé(j©¼ng)ĀÄ(zh©źng),ĪŻ╚ń╣¹ę└ō■(j©┤)ą┬ŖW┼cųą╚╝╦∙ōĒėąĄ─ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐╝░ŲõĄžė“Ęų▓╝üĒ(l©ói)┐╝▓ņ╩ął÷(ch©Żng)╝»ųąČ╚,Ż¼ät┘Å(g©░u)▓ó┐╔─▄ī”(du©¼)▓┐Ęų╩ĪĘ▌ā╚(n©©i)▓┐Ą─╩ął÷(ch©Żng)ĮY(ji©”)śŗ(g©░u)ĦüĒ(l©ói)║▄┤¾ė░ĒæĪŻ─Ū├┤,Ż¼╩ął÷(ch©Żng)╝»ųąČ╚Ą─╠ßĖ▀ėųīóī”(du©¼)│Ū╩ą╚╝?x©¼)ŌśI(y©©)ęį╝░ÅV┤¾ė├涫a(ch©Żn)╔·į§śėĄ─ė░Ēæ,Ż┐

ĪĪĪĪ1Īóī”(du©¼)ė┌Ž¹┘M(f©©i)š▀ĖŻ└¹Ą─ė░Ēæ

ĪĪĪĪī”(du©¼)ė┌╠ņ╚╗ÜŌąąśI(y©©)üĒ(l©ói)šf(shu©Ł),Ż¼╚╝?x©¼)Ō▀\(y©┤n)ĀI(y©¬ng)╔╠ų„ę¬╩ŪÅ─╠ß╣®Ę■äš(w©┤)Ą─ār(ji©ż)Ė±┼c┘|(zh©¼)┴┐?j©®)╔éĆ(g©©)īė├µė░Ēæ╚╝?x©¼)Ōė├æ¶Ą─ĖŻ└¹╦«Ų�,Ż¼Č°Č©ār(ji©ż)å¢(w©©n)Ņ}ät╩ŪŲõųąĄ─ĻP(gu©Īn)µIę“╦ž,ĪŻ2008─Ļ8į┬1╚š╩®ąąĄ─ĪČĘ┤ē┼öÓĘ©ĪĘĄ┌╩«Ų▀ŚlęÄ(gu©®)Č©Ż║Į¹ų╣Š▀ėą╩ął÷(ch©Żng)ų¦┼õĄž╬╗Ą─Įø(j©®ng)ĀI(y©¬ng)š▀Å─╩┬×Eė├╩ął÷(ch©Żng)ų¦┼õĄž╬╗Ą─ąą×ķ,Ż╗į┌Ą┌╩«░╦ŚlųąĻP(gu©Īn)ė┌šJ(r©©n)Č©Įø(j©®ng)ĀI(y©¬ng)š▀×Eė├╩ął÷(ch©Żng)ų¦┼õĄž╬╗Ą─ę└ō■(j©┤)ę“╦ž└’Ą┌Č■┐Ņ×ķŻ║įōĮø(j©®ng)ĀI(y©¬ng)š▀┐žųŲõN(xi©Īo)╩█╩ął÷(ch©Żng)╗“š▀įŁ▓─┴Ž▓╔┘Å(g©░u)╩ął÷(ch©Żng)Ą──▄┴”ĪŻ╚╝?x©¼)Ō▀\(y©┤n)ĀI(y©¬ng)╔╠ī”(du©¼)ė┌õN(xi©Īo)╩█╩ął÷(ch©Żng)Ą─┐žųŲ─▄┴”ų„ę¬¾w¼F(xi©żn)į┌,Ż¼Ųõ┐╔─▄ęį║╬ĘNĘĮ╩Įęį╝░į┌║╬ĘN│╠Č╚╔Žė░Ēæ╚╝?x©¼)ŌČ©ār(ji©ż),ĪŻ×ķ┴╦ĻU├„┤╦å¢(w©©n)Ņ}Ż¼ėą▒žę¬Ęų╬÷ę╗Ž┬│Ū╩ą╚╝?x©¼)ŌČ©ār(ji©ż)ÖC(j©®)ųŲĄ─╗∙▒ŠįŁ└Ē,ĪŻ

ĪĪĪĪ╬ęć°(gu©«)¼F(xi©żn)ąą╠ņ╚╗ÜŌČ©ār(ji©ż)ÖC(j©®)ųŲ┐╔ęįĖ┼└©×ķć°(gu©«)╝ęš{(di©żo)┐žŽ┬Ą─│╔▒Š╝ė│╔Č©ār(ji©ż)ĘĮĘ©Ż║╠ņ╚╗ÜŌār(ji©ż)Ė±Ęų×ķ│÷ÅSār(ji©ż),Īó╣▄▌ö┘M(f©©i)Īó│Ū╩ąķT(m©”n)šŠār(ji©ż)║═ĮKČ╦ė├æ¶ār(ji©ż)╦─éĆ(g©©)Łh(hu©ón)╣Ø(ji©”),Ż¼Č©ār(ji©ż)ęįąąš■┐žųŲ╩ųČ╬×ķų„,Īó╩ął÷(ch©Żng)š{(di©żo)╣Ø(ji©”)×ķ▌oŻ¼ė╔š■Ė«▓┐ķT(m©”n)Ė∙ō■(j©┤)╔·«a(ch©Żn)┼c╣®æ¬(y©®ng)│╔▒Šį┘╝ė║Ž└Ē└¹ØÖ(r©┤n)┤_Č©,ĪŻŲõųą,Ż¼│÷ÅSār(ji©ż)║═╣▄▌öār(ji©ż)ė╔ć°(gu©«)╝ę░l(f©Ī)Ė─╬»ųŲČ©,Ż¼ĮKČ╦ė├æ¶ār(ji©ż)ė╔ĄžĘĮš■Ė«(ų„ę¬╩Ū╩Ī╝ē(j©¬)š■Ė«)žō(f©┤)ž¤(z©”)ųŲČ©║═š{(di©żo)┐žĪŻ

ĪĪĪĪŠ▀¾wČ°čį,Ż¼Ė„╩Īę╗░ŃęÄ(gu©®)Č©ī”(du©¼)Šė├±ė├ÜŌõN(xi©Īo)╩█ār(ji©ż)Ė±īŹ(sh©¬)ąąš■Ė«Č©ār(ji©ż),Ż¼ī”(du©¼)ĘŪŠė├±ė├ÜŌõN(xi©Īo)╩█ār(ji©ż)Ė±īŹ(sh©¬)ąąš■Ė«ųĖī¦(d©Żo)ār(ji©ż)ĪŻī”(du©¼)ė┌š■Ė«Č©ār(ji©ż),Ż¼ū±čŁ░l(f©Ī)Ė─╬»ĪČš■Ė«ųŲČ©ār(ji©ż)Ė±│╔▒Š▒O(ji©Īn)īÅ▐kĘ©ĪĘ║═Ė„╩Ī│╔▒Š▒O(ji©Īn)īÅ▐kĘ©(╗“?q©▒)Ź╩®╝?x©¼)ät),ĪŻĪ░│╔▒Š▒O(ji©Īn)īÅĪ▒╩ŪųĖĖ„╝ē(j©¬)š■Ė«ār(ji©ż)Ė±ų„╣▄▓┐ķT(m©”n)ųŲČ©š■Ė«ųĖī¦(d©Żo)ār(ji©ż),Īóš■Ė«Č©ār(ji©ż)Ģr(sh©¬),Ż¼į┌š{(di©żo)▓ķĪó£y(c©©)╦Ń,ĪóīÅ║╦Įø(j©®ng)ĀI(y©¬ng)š▀│╔▒Š╗∙ĄA(ch©│)╔Ž║╦Č©Č©ār(ji©ż)│╔▒ŠĄ─ąą×ķ,ĪŻęįĪČĮŁ╠K╩Ī╣▄Ą└╚╝?x©¼)ŌČ©ār(ji©ż)│╔▒Š▒O(ji©Īn)īÅ▐kĘ©ĪĘ×ķ└²Ż¼Ųõųą├„┤_Ī░╣▄Ą└╚╝?x©¼)ŌČ©ār(ji©ż)│╔▒Š,Ż¼╩ŪųĖš■Ė«ār(ji©ż)Ė±ų„╣▄▓┐ķT(m©”n)║╦Č©Ą─ę╗Č©ģ^(q©▒)ė“ā╚(n©©i)Įø(j©®ng)ĀI(y©¬ng)š▀Ą─╔ńĢ■(hu©¼)ŲĮŠ∙│╔▒Š,Ż¼░┤├┐┴óĘĮ├ū║╦Č©Ī▒ĪŻ

ĪĪĪĪę╗Ą®ę╗éĆ(g©©)╩Īā╚(n©©i)▓┐╚╝?x©¼)Ō╩ął?ch©Żng)Ę▌Ņ~▀^(gu©░)Č╚╝»ųą,Ż¼─Ū├┤ōĒėą╩Īā╚(n©©i)┤¾▓┐Ęų╩ął÷(ch©Żng)Ę▌Ņ~Ą─▀\(y©┤n)ĀI(y©¬ng)╔╠,Ż¼▒Ń┐╔─▄▓┘┐vČÓéĆ(g©©)│Ū╩ą╚╝?x©¼)Ō╣½╦Š╠ßĖ▀┘~├µĄ─╔·«a(ch©Żn)│╔▒ŠŻ¼▀M(j©¼n)Č°ę╗═¼Ž“╩Īš■Ė«╩®ē║,Ż¼ät▌^×ķ╚▌ęūīŹ(sh©¬)¼F(xi©żn)╠ßār(ji©ż),ĪŻĮY(ji©”)╣¹Ż¼╩Īš■Ė«ār(ji©ż)Ė±ų„╣▄▓┐ķT(m©”n)į┌║╦Č©╣▄Ą└╚╝?x©¼)ŌČ©ār(ji©ż)│╔▒ŠĢr(sh©¬),Ż¼╦∙ę└ō■(j©┤)Ą─Ī░ę╗Č©ģ^(q©▒)ė“ā╚(n©©i)Įø(j©®ng)ĀI(y©¬ng)š▀Ą─╔ńĢ■(hu©¼)ŲĮŠ∙│╔▒ŠĪ▒īó▓╗į┘Š▀ėąĪ░╔ńĢ■(hu©¼)ŲĮŠ∙│╔▒ŠĪ▒įŁæ¬(y©®ng)ėąų«┴x,ĪŻ║å(ji©Żn)čįų«Ż¼ų╗ę¬▀\(y©┤n)ĀI(y©¬ng)╔╠ōĒėą╩Īā╚(n©©i)┤¾▓┐Ęų╩ął÷(ch©Żng)Ę▌Ņ~,Ż¼Ųõ│╔▒Š¤o(w©▓)šō║Ž└Ē┼cʱŠ∙┐╔═©▀^(gu©░)▀@ę╗Č©ār(ji©ż)ÖC(j©®)ųŲĄ├ĄĮča(b©│)āö,Ż¼Ą½ĮKČ╦ė├æ¶Ą─ĖŻ└¹╦«ŲĮīó╩▄ĄĮōp╩¦ĪŻ

ĪĪĪĪ▀\(y©┤n)ĀI(y©¬ng)╔╠ė░Ēæ╩Ī╝ē(j©¬)š■Ė«Č©ār(ji©ż),Ż¼▒ž╚╗ę¬ų¦ĖČę╗Č©│╔▒Š,ĪŻ╚ń╣¹įō╩Īā╚(n©©i)Įø(j©®ng)ĀI(y©¬ng)ÖÓ(qu©ón)ŽÓī”(du©¼)Ęų╔óŻ¼╚╬ęŌę╗éĆ(g©©)å╬ę╗▀\(y©┤n)ĀI(y©¬ng)╔╠Ą─š■Ė«╣½ĻP(gu©Īn)▒ž╚╗Ģ■(hu©¼)ĮoŲõ╦¹╣½╦ŠÄ¦üĒ(l©ói)š²═Ō▓┐ąį,ĪŻ«ö(d©Īng)╩ął÷(ch©Żng)ė╔▌^╔┘Ą─╣½╦Š░č│ųĢr(sh©¬),Ż¼▓┘┐vĪ░╔ńĢ■(hu©¼)ŲĮŠ∙│╔▒ŠĪ▒Ą─ėŗ(j©¼)╦Ń▓┼─▄ūāĄ├ŽÓī”(du©¼)╚▌ęūŻ¼▀\(y©┤n)ĀI(y©¬ng)╔╠ę▓▓┼─▄│õĘų¬Ü(d©▓)š╝š■Ė«╣½ĻP(gu©Īn)╦∙ĦüĒ(l©ói)Ą─╩šęµ,ĪŻÅ─▀@éĆ(g©©)ęŌ┴x╔ŽüĒ(l©ói)ųv,Ż¼▀\(y©┤n)ĀI(y©¬ng)╔╠ę▓ėąäė(d©░ng)┴”į┌═¼ę╗╩Īā╚(n©©i)╚ĪĄ├Ė³ČÓĄ─╩ął÷(ch©Żng)Ę▌Ņ~ĪŻ

ĪĪĪĪį┌¼F(xi©żn)īŹ(sh©¬)ųą,Ż¼ā╚(n©©i)Ąž─▄į┤«a(ch©Żn)śI(y©©)Ą─Ė„ŅÉ(l©©i)«a(ch©Żn)ŲĘČ©ār(ji©ż)┤¾ČÓŠ∙╩▄ĄĮĖ„╝ē(j©¬)š■Ė«Ą─Ė╔ŅA(y©┤),Ż¼Ą½╩Ūė╔ė┌Šėė┌ē┼öÓĄž╬╗Ą─Ų¾śI(y©©)Š▀éõ│¼ÅŖ(qi©óng)Ą─ėæār(ji©ż)▀Ćār(ji©ż)─▄┴”,Ż¼š■Ė«ī”(du©¼)ė┌ār(ji©ż)Ė±Ą─š{(di©żo)┐ž═∙═∙ė÷ĄĮ▌^┤¾ūĶ┴”ĪŻ

ĪĪĪĪ2,Īóī”(du©¼)╚╝?x©¼)Ōī?zhu©Īn)ĀI(y©¬ng)ÖÓ(qu©ón)Ėé(j©¼ng)ĀÄ(zh©źng)Ą─ė░Ēæ

ĪĪĪĪ╚ń╣¹å╬╝āĖ∙ō■(j©┤)ĪČ╩ąš■╣½ė├╩┬śI(y©©)╠žįSĮø(j©®ng)ĀI(y©¬ng)╣▄└Ē▐kĘ©ĪĘĄ╚Ę©ęÄ(gu©®),Ż¼╚╝?x©¼)Ō╩ął?ch©Żng)Ę▌Ņ~▀^(gu©░)Č╚╝»ųąī”(du©¼)╚╝?x©¼)Ōī?zhu©Īn)ĀI(y©¬ng)ÖÓ(qu©ón)Ėé(j©¼ng)ś╦(bi©Īo)Ą─ė░Ēææ¬(y©®ng)ų„ę¬¾w¼F(xi©żn)į┌īŻ(zhu©Īn)ĀI(y©¬ng)ÖÓ(qu©ón)Ą─ś╦(bi©Īo)ār(ji©ż)╦«ŲĮ╔ŽĪŻ┼c╚╝?x©¼)ŌČ©ār(ji©ż)ÖC(j©®)ųŲ╦∙▓╗═¼Ą─╩Ū,Ż¼ĄžĘĮ╚╝?x©¼)Ōī?zhu©Īn)ĀI(y©¬ng)ÖÓ(qu©ón)Ą─Ėé(j©¼ng)ś╦(bi©Īo)╩ŪŽ“╚½ć°(gu©«)─╦ų┴ć°(gu©«)ļH╩ął÷(ch©Żng)ķ_(k©Īi)Ę┼Ą─,Ż¼ģó┼cĖé(j©¼ng)ś╦(bi©Īo)Ą─▀\(y©┤n)ĀI(y©¬ng)╔╠īŹ(sh©¬)┴”įĮą█║±Ż¼įĮ╚▌ęū╝ėäĪ═Čś╦(bi©Īo)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)│╠Č╚,Ż¼Å─Č°ī¦(d©Żo)ų┬ĒŚ(xi©żng)─┐Ėé(j©¼ng)ś╦(bi©Īo)ār(ji©ż)Ė±Ą─┤¾Ę∙Č╚╔Ž╔²,ĪŻĄ½▀@═¼śėę▓Ģ■(hu©¼)Ų╚╩╣─├ĄĮĒŚ(xi©żng)─┐Ą─▀\(y©┤n)ĀI(y©¬ng)╔╠į┌║¾Ų┌ėąĖ³┤¾Ą─äė(d©░ng)┴”Ž“š■Ė«╩®╝ėē║┴”Ż¼ęį═ŲĖ▀╚╝?x©¼)Ōār(ji©ż)Ė±,ĪŻ

ĪĪĪĪąĶę¬ūóęŌĄ─╩Ū,Ż¼┐žųŲĒŚ(xi©żng)─┐īŻ(zhu©Īn)ĀI(y©¬ng)ÖÓ(qu©ón)╩┌ėĶĄ─╩Ū┐h╩ą╝ē(j©¬)ĄžĘĮš■Ė«Ż¼Č°Ė╔ŅA(y©┤)╚╝?x©¼)Ōār(ji©ż)Ė±Ą─ų„ę¬╩Ū╩Ī╝ē(j©¬)š■Ė«,Ż¼▓╗═¼╝ē(j©¬)äeĄ─š■Ė«į┌ūį╔ĒĄ─╝żäŅ(l©¼)ÖC(j©®)ųŲ╔Ž┤µį┌ę╗Č©Ą─├¼Č▄,ĪŻī”(du©¼)ė┌┐h╩ą╝ē(j©¬)š■Ė«Č°čįŻ¼Ė³ČÓĄž╩Ūį┌ūĘŪ¾╠ßĖ▀ĒŚ(xi©żng)─┐īŻ(zhu©Īn)ĀI(y©¬ng)ÖÓ(qu©ón)Ą─Ėé(j©¼ng)ś╦(bi©Īo)ār(ji©ż),Ż¼ę“Č°į┌┐═ė^╔Žėą└¹ė┌ęÄ(gu©®)─Ż▌^┤¾Ą─▀\(y©┤n)ĀI(y©¬ng)╔╠,ĪŻ▀@▒ž╚╗į┌ķL(zh©Żng)Ų┌ā╚(n©©i)┤┘╩╣╚╝?x©¼)Ō╩ął?ch©Żng)Ę▌Ņ~Ą─╝»ųąŻ¼▓ó×ķ╩Īš■Ė«Ą─╚╝?x©¼)Ōār(ji©ż)Ė±š{(di©żo)┐žį÷╝ėļyČ╚,ĪŻ

ĪĪĪĪÅ─¼F(xi©żn)īŹ(sh©¬)ŪķørüĒ(l©ói)┐┤,Ż¼ōĒėą┤¾╩ął÷(ch©Żng)Ę▌Ņ~Ą─▀\(y©┤n)ĀI(y©¬ng)╔╠į┌½@╚Īįō╚╝?x©¼)Ōī?zhu©Īn)ĀI(y©¬ng)ÖÓ(qu©ón)Ģr(sh©¬)ŲõīŹ(sh©¬)ōĒėąČÓųžā×(y©Łu)ä▌(sh©¼)Ż¼▀@┐╔ęį¾w¼F(xi©żn)į┌┘YĮ,Īó╝╝ąg(sh©┤)║═š■Ė«╣½ĻP(gu©Īn)─▄┴”Ą╚ČÓéĆ(g©©)ĘĮ├µ,ĪŻ─┐Ū░Ż¼│Ū╩ą╚╝?x©¼)Ōī?zhu©Īn)ĀI(y©¬ng)ÖÓ(qu©ón)╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ą─Ę©ųŲŁh(hu©ón)Š│╔ą▓╗═Ļ╔Ų,ĪŻę╗ą®▀\(y©┤n)ĀI(y©¬ng)╔╠└¹ė├ūį╝║Ą─ė░Ēæ┴”,Ż¼┐╔─▄Ģ■(hu©¼)▓╔╚Īę╗ą®│¼įĮš²│Ż╔╠śI(y©©)ęÄ(gu©®)ätĄ─╩ųČ╬Ż¼üĒ(l©ói)½@╚ĪīŻ(zhu©Īn)ĀI(y©¬ng)ÖÓ(qu©ón),ĪŻ└²╚ń,Ż¼ę╗ą®┤¾ą═Ą─╚╝?x©¼)Ō▀\(y©┤n)ĀI(y©¬ng)╔╠į┌½@╚ĪīŻ(zhu©Īn)ĀI(y©¬ng)ÖÓ(qu©ón)Ą─▀^(gu©░)│╠ųą,Ż¼▓╗öÓ│÷¼F(xi©żn)Ī░ęį┤¾Ų█ąĪĪ▒,ĪóĪ░ęį┘Yį┤ōQ╩ął÷(ch©Żng)Ī▒Ą╚▓╗ęÄ(gu©®)ĘČĄ─ąą×ķŻ¼Å─Č°ī¦(d©Żo)ų┬┴╦ĄžĘĮš■Ė«īóīŻ(zhu©Īn)ĀI(y©¬ng)ÖÓ(qu©ón)Ī░ę╗┼«Č■╝▐Ī▒Ą─¼F(xi©żn)Ž¾,ĪŻÅ─▀@éĆ(g©©)ęŌ┴x╔Žųv,Ż¼╠ņ╚╗ÜŌąąśI(y©©)▀^(gu©░)Č╚ē┼öÓę▓▓╗└¹ė┌īŻ(zhu©Īn)ĀI(y©¬ng)ÖÓ(qu©ón)Ėé(j©¼ng)ś╦(bi©Īo)╩ął÷(ch©Żng)Ą─╣½ŲĮĖé(j©¼ng)ĀÄ(zh©źng)ĪŻ

ĪĪĪĪ┴∙,Īó╠ņ╚╗ÜŌČ©ār(ji©ż)ÖC(j©®)ųŲ╩ął÷(ch©Żng)╗»Ė─Ė’┼cĘ┤ē┼öÓ

ĪĪĪĪį┌ī”(du©¼)│Ū╩ą╣▄Ą└╚╝?x©¼)ŌĮKČ╦ār(ji©ż)Ė±ą╬│╔ÖC(j©®)ųŲĘų╬÷║¾,Ż¼╬ęéā░l(f©Ī)¼F(xi©żn),Ż¼╚ń╣¹▒Š┤╬▓ó┘Å(g©░u)│╔╣”Ż¼║Ž▓ó║¾Ą─Ų¾śI(y©©)īóį┌ČÓéĆ(g©©)╩ĪĘ▌Ą─│Ū╩ą╣▄Ą└╚╝?x©¼)Ō╩ął?ch©Żng)ųąš╝ō■(j©┤)ā×(y©Łu)ä▌(sh©¼)Ąž╬╗,Ż¼┐╔─▄ō■(j©┤)┤╦ė░ĒæĮKČ╦õN(xi©Īo)╩█ār(ji©ż)Ė±,Ż¼▓ó┐╔─▄▓╗└¹ė┌īŻ(zhu©Īn)ĀI(y©¬ng)ÖÓ(qu©ón)╩ął÷(ch©Żng)Ą─╣½ŲĮĖé(j©¼ng)ĀÄ(zh©źng)Ż¼ĮKČ╦ė├æ¶Ą─ĖŻ└¹╦«ŲĮ╗“?q©▒)óę“┤╦╩▄ĄĮōp╩¦,ĪŻī”(du©¼)ė┌▀@ę╗░Ė└²Ą─Ęų╬÷,Ż¼ėąų·ė┌└ĒĮŌ╠ņ╚╗ÜŌąąśI(y©©)Ė─Ė’Ą─š¹¾wš■▓▀╚ĪŽ“�,Ż╗žŅÖ│Ū╩ą╚�?x©¼)ŌśI(y©©)Ą─░l(f©Ī)š╣Üv╩Ę,Ż¼Ę┼ķ_(k©Īi)╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)╩ŪĮ³─ĻüĒ(l©ói)įōąąśI(y©©)Ė▀╦┘░l(f©Ī)š╣Ą─ĻP(gu©Īn)µIĪŻ╚ń║╬─▄ē“ėąą¦Ąž▒Ż│ų╩ął÷(ch©Żng)│õĘų,Īó╣½ŲĮĖé(j©¼ng)ĀÄ(zh©źng),Ż¼╚ń║╬į┌╠ņ╚╗ÜŌąąśI(y©©)ž×ÅžĘ┤ē┼öÓĄ─ŽÓĻP(gu©Īn)š■▓▀Ę©ęÄ(gu©®)Ż¼īóĻP(gu©Īn)ŽĄĄĮš²į┌═Ų▀M(j©¼n)ųąĄ─╠ņ╚╗ÜŌČ©ār(ji©ż)ÖC(j©®)ųŲĖ─Ė’Ą─│╔öĪ,Ż¼ĻP(gu©Īn)ŽĄĄĮ╚½ąąśI(y©©)Ą─░l(f©Ī)š╣Ū░Š░,ĪŻ

ĪĪĪĪ1Īó│Ū╩ą╚╝?x©¼)Ō▀\(y©┤n)ĀI(y©¬ng)śI(y©©)ķ_(k©Īi)Ę┼Ą─Üv╩Ę▀^(gu©░)│╠╝░¼F(xi©żn)ĀŅ

ĪĪĪĪ╬ęć°(gu©«)│Ū╩ą╚╝?x©¼)ŌąąśI(y©©)Ė─Ė’╩╝ė┌2002─Ļ,ĪŻ2002─Ļ3į┬,Ż¼ć°(gu©«)╝ę░l(f©Ī)Ė─╬»ĪóįŁĮø(j©®ng)┘Q(m©żo)╬»║═įŁ═Ō┘Q(m©żo)▓┐┬ō(li©ón)║Ž░l(f©Ī)▓╝┴╦ĪČ═Ō╔╠═Č┘Y«a(ch©Żn)śI(y©©)ųĖī¦(d©Żo)─┐õøĪĘ,Ż¼╩ū┤╬īóįŁĮ¹ų╣═Ō╔╠═Č┘YĄ─│Ū╩ą╣▄ŠW(w©Żng)┴ą×ķī”(du©¼)═Ōķ_(k©Īi)Ę┼ŅI(l©½ng)ė“,ĪŻ2002─Ļ12į┬įŁĮ©įO(sh©©)▓┐Ž┬░l(f©Ī)ĪČĻP(gu©Īn)ė┌╝ė┐ņ╩ąš■╣½ė├ąąśI(y©©)╩ął÷(ch©Żng)╗»Ė─Ė’▀M(j©¼n)│╠Ą─ęŌęŖ(ji©żn)ĪĘŻ¼│Ū╩ą╚╝?x©¼)ŌąąśI(y©©)į┌╩ąš■╣½ė├╩┬śI(y©©)ŽĄĮy(t©»ng)┬╩Ž╚ę²╚ļ╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)ÖC(j©®)ųŲ,Ż¼ūį┤╦┤¾┴┐ć°(gu©«)ėą┘Y▒Š,Īó├±ĀI(y©¬ng)┘Y▒ŠĪóŠ│═Ō┘Y▒Š▀M(j©¼n)▄ŖįōŅI(l©½ng)ė“,Ż¼ėŗ(j©¼)äØĮø(j©®ng)Ø·(j©¼)¾wųŲŽ┬Ą─ē┼öÓĖ±Šų▒╗┤“ŲŲ,ĪŻ2004─Ļ5į┬Ż¼Į©įO(sh©©)▓┐ėųŅC▓╝ĪČ╩ąš■╣½ė├╩┬śI(y©©)╠žįSĮø(j©®ng)ĀI(y©¬ng)╣▄└Ē▐kĘ©ĪĘ,Ż¼Ė∙ō■(j©┤)įō▐kĘ©,Ż¼ĄžĘĮš■Ė«ėąÖÓ(qu©ón)╩┌│÷┐h╩ąĄ─ųĖČ©Ąžģ^(q©▒)Įø(j©®ng)ĀI(y©¬ng)╣▄Ą└╚╝?x©¼)ŌĘųõN(xi©Īo)śI(y©©)äš(w©┤)Ą─¬Ü(d©▓)╝ę╠žįSĮø(j©®ng)ĀI(y©¬ng)ÖÓ(qu©ón)Ż¼╩╣Ą├įōąąśI(y©©)Ą─┐ńģ^(q©▒)ė“š¹║Ž│╔×ķ┐╔─▄,Ż¼│Ū╩ą╚╝?x©¼)ŌśI(y©©)Ą─Ė±ŠųųØuė╔ĄžĘĮē┼öÓ▐D(zhu©Żn)Ž“┐ńģ^(q©▒)ė“Ą─╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng),ĪŻ

ĪĪĪĪš■Ė«į┌╩«─ĻŪ░ų«╦∙ęįę¬▀M(j©¼n)ąąĖ─Ė’Ż¼š²╩Ūę“?y©żn)ķć?gu©«)ėą│Ū╩ą╚╝?x©¼)ŌŲ¾śI(y©©)Ą─╣▄└Ē¾wųŲĮ®╗»,Īó╚╦åT╚▀ėÓĄ╚ę“╦žī¦(d©Żo)ų┬ąąśI(y©©)š¹¾wą¦┬╩Ą═Ž┬,ĪŻ▒ŖČÓ│Ū╩ą╚╝?x©¼)ŌŲ¾śI(y©©)ķL(zh©Żng)Ų┌╠ØōpŻ¼ć└(y©ón)ųžę└┘ć(l©żi)š■Ė«ča(b©│)┘N,ĪŻįSČÓć°(gu©«)ėą╚╝?x©¼)ŌŲ¾śI(y©©)Įø(j©®ng)▀^(gu©░)┴╦╣½╦Š╗»Ė─įņ,Ż¼ėąĄ─ęčĮø(j©®ng)╔Ž╩ą,Ż¼Ą½╩Ū╣╔ÖÓ(qu©ón)ĮY(ji©”)śŗ(g©░u)╚į╚╗ęįć°(gu©«)ėą¬Ü(d©▓)┘Y╗“ć°(gu©«)╝ę┐ž╣╔×ķų„Ż¼╣½╦Šų╬└ĒĮY(ji©”)śŗ(g©░u)┼c¼F(xi©żn)┤·Ų¾śI(y©©)ųŲČ╚ę¬Ū¾╔§▀h(yu©Żn),ĪŻ▀@ą®Ų¾śI(y©©)ųą,Ż¼║▄ČÓ╣▄└Ē╚╦åTČ╝╩ŪÅ─įŁąąśI(y©©)ų„╣▄▓┐ķT(m©”n)Ī░┐šĮĄĪ▒Ż¼╦¹éā═¼š■Ė«▒O(ji©Īn)╣▄▓┐ķT(m©”n)ų«ķg┤µį┌Ū¦Įz╚f(w©żn)┐|Ą─┬ō(li©ón)ŽĄ,Ż¼Ų¾śI(y©©)ļm╚╗ęčĮø(j©®ng)│╔×ķ¬Ü(d©▓)┴óĘ©╚╦,Ż¼Ą½╩Ūš■Ė«╚į╚╗ęįąąš■├³┴ŅĖ╔╔µŲ¾śI(y©©)═Č┘YĪó╣▄└Ē,Īó╚╦╩┬,Īó┘Y«a(ch©Żn)╠Äų├Ą╚╗Ņäė(d©░ng)Ż¼Ų¾śI(y©©)ūį╔Ēļyęį▀mæ¬(y©®ng)╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng),ĪŻėąą®╚╝?x©¼)ŌŲ¾śI(y©©)═∙═∙▓╗蹊┐╠ņ╚╗ÜŌąąśI(y©©)Ą─░l(f©Ī)š╣ęÄ(gu©®)┬╔,Ż¼å╬æ{š■Ė«Ą─ų¦│ųŻ¼▓╗┐╝æ]╠ņ╚╗ÜŌÜŌ┴┐╣®ĮoĄ─ūā╗»,Ż¼į┌įŁ▓─┴Ž│╔▒ŠĖ▀Ą─Ģr(sh©¬)║“Į©įO(sh©©)▌öÜŌ╣▄ŠW(w©Żng),Ż¼╚╦×ķį÷╝ė╠ņ╚╗ÜŌĄ─╣®æ¬(y©®ng)│╔▒ŠŻ¼į┌Įø(j©®ng)ĀI(y©¬ng)▀^(gu©░)│╠ųą╚ļ▓╗Ę¾│÷,Ż¼ą╬│╔ķL(zh©Żng)Ų┌╠ØōpĄ─Ė±Šų,ĪŻę╗ą®Ų¾śI(y©©)╔§ų┴▒Ż│ų─│ą®ąąš■ąįĄ─┬Ü─▄Ż¼Ų¾śI(y©©)ėą└¦ļyŠ═šęš■Ė«ę¬š■▓▀,Īóę¬ā×(y©Łu)╗▌,ĪŻ

ĪĪĪĪ┐╔ęįšf(shu©Ł)▀@╩«─ĻüĒ(l©ói)Ż¼│Ū╩ą╚╝?x©¼)ŌśI(y©©)Ą─╩ął÷(ch©Żng)╗»Ė─Ė’╩Ū│╔╣”Ą─,Ż¼ąąśI(y©©)ā╚(n©©i)ęčĮø(j©®ng)ą╬│╔═Č┘Yų„¾w║═Įø(j©®ng)ĀI(y©¬ng)╣▄└ĒČÓį¬╗»Ė±Šų,Ż¼Ė─Ė’ą¦╣¹ā×(y©Łu)ė┌╦«ĪóļŖŅI(l©½ng)ė“,ĪŻš²╩Ūį┌▀@ę╗ąąśI(y©©)Ė±ŠųĄ─▒│Š░Ž┬,Ż¼×ķ┴╦▀M(j©¼n)ę╗▓ĮīŹ(sh©¬)¼F(xi©żn)╠ņ╚╗ÜŌĄ─╣®ąĶā╔═·Ż¼ųąčļš■Ė«Į³Ų┌ęčĮø(j©®ng)ų°╩ųī”(du©¼)╠ņ╚╗ÜŌČ©ār(ji©ż)ÖC(j©®)ųŲīŹ(sh©¬)╩®╩ął÷(ch©Żng)╗»Ė─Ė’,ĪŻ

ĪĪĪĪ2,Īó╠ņ╚╗ÜŌČ©ār(ji©ż)ÖC(j©®)ųŲ╩ął÷(ch©Żng)╗»Ė─Ė’

ĪĪĪĪ2011─Ļ12į┬26╚šŻ¼ć°(gu©«)╝ę░l(f©Ī)Ė─╬»░l(f©Ī)▓╝═©ų¬,Ż¼ę¬Ū¾┬╩Ž╚į┌ÅV¢|,ĪóÅV╬„ķ_(k©Īi)š╣╠ņ╚╗ÜŌār(ji©ż)Ė±Č©ār(ji©ż)ÖC(j©®)ųŲĖ─Ė’įć³c(di©Żn)ĪŻ┤╦┤╬Ė─Ė’,Ż¼║═ĘŪįć³c(di©Żn)Ąžģ^(q©▒)Ą─Č©ār(ji©ż)¾wųŲŽÓ▒╚,Ż¼į┌Č©ār(ji©ż)ĘĮ╩ĮĪóū„ār(ji©ż)ĘĮĘ©,ĪóČ©ār(ji©ż)ÖÓ(qu©ón),Īóš{(di©żo)š¹ÖC(j©®)ųŲęį╝░ĘŪ│ŻęÄ(gu©®)╠ņ╚╗ÜŌČ©ār(ji©ż)ĘĮ├µŻ¼ėą┴╦▌^┤¾Ą─ūā╗»,Ż¼Š▀¾w¾w¼F(xi©żn)į┌Ż║

ĪĪĪĪ(1)į┌Č©ār(ji©ż)ĘĮ╩Į╔Ž,Ż¼ć°(gu©«)╝ę░l(f©Ī)Ė─╬»┤_Č©╔Žė╬Īóųąė╬ār(ji©ż)Ė±Ą─ĘĮ╩Įė╔│╔▒Š╝ė│╔Ę©ūā?y©Łu)ķ╩ął?ch©Żng)ā¶╗žųĄĘ©(┐╝æ]┐╔╠µ┤·─▄į┤Ą─╩ął÷(ch©Żng)ār(ji©ż)Ė±),ĪŻŽ┬ė╬ĮKČ╦(╩Ī╝ē(j©¬)ķT(m©”n)šŠęįŽ┬,Ż¼░³└©╩ĪŠW(w©Żng)╣½╦Š)ār(ji©ż)Ė±╚įė╔«ö(d©Īng)?sh©┤)žš■Ė«Ė∙ō?j©┤)Ī░│╔▒Š▒O(ji©Īn)īÅ▐kĘ©Ī▒║╦Č©,Ż╗

ĪĪĪĪ(2)į┌╔Žė╬Č©ār(ji©ż)ÖÓ(qu©ón)╣▄└Ē╔Ž,Ż¼ė╔│÷ÅSār(ji©ż)║═╣▄▌öār(ji©ż)ė╔ć°(gu©«)╝ę░l(f©Ī)Ė─╬»ųŲČ©Ż¼ūā?y©Łu)ķć?gu©«)╝ęųŲČ©Ą─Įy(t©»ng)ę╗ķT(m©”n)šŠār(ji©ż)Ė±×ķūŅĖ▀╔ŽŽ▐ār(ji©ż)Ė±,Ż¼╣®ąĶļpĘĮ┐╔į┌▓╗│¼▀^(gu©░)▀@ę╗ār(ji©ż)Ė±╦«ŲĮĄ─Ū░╠ߎ┬,Ż¼ūįų„ģf(xi©”)╔╠┤_Č©īŹ(sh©¬)ļHĮ╗ęūār(ji©ż)Ė±Ż╗ĪĪ

ĪĪĪĪ(3)į┌ū„ār(ji©ż)ĘĮĘ©╔Ž,Ż¼ė╔ģ^(q©▒)äeÜŌį┤,Īó┬ĘÅĮĘųäeųŲČ©│÷ÅSār(ji©ż)Ė±║═╣▄▌öār(ji©ż)Ė±Ż¼ūā?y©Łu)ķĘų╩ĪųŲČ©Įy(t©»ng)ę╗Ą─ķT(m©”n)šŠār(ji©ż)Ė±,Ż╗

ĪĪĪĪ(4)į┌ār(ji©ż)Ė±Ą─š{(di©żo)š¹ÖC(j©®)ųŲ╔Ž,Ż¼ė╔ć°(gu©«)╝ę░l(f©Ī)Ė─╬»▓╗Č©Ų┌š{(di©żo)š¹ūā?y©Łu)ķķT(m©”n)šŠār(ji©ż)Ė±īŹ(sh©¬)ąąäė(d©░ng)æB(t©żi)š{(di©żo)š¹ÖC(j©®)ųŲŻ¼Ė∙ō■(j©┤)┐╔╠µ┤·─▄į┤ār(ji©ż)Ė±ūā╗»Ūķør,Ż¼├┐─Ļš{(di©żo)š¹ę╗┤╬,Ż¼▓óų▓Į▀^(gu©░)Č╔ĄĮ├┐░ļ─Ļ╗“├┐╝ŠČ╚š{(di©żo)š¹Ż╗

ĪĪĪĪ(5)ķT(m©”n)šŠār(ji©ż)Ė±ęįŽ┬õN(xi©Īo)╩█ār(ji©ż)Ė±ė╔ĄžĘĮār(ji©ż)Ė±ų„╣▄▓┐ķT(m©”n)╣▄└Ē,Ż¼ĄžĘĮ┐╔Į©┴ó╔ŽŽ┬ė╬ār(ji©ż)Ė±┬ō(li©ón)äė(d©░ng)ÖC(j©®)ųŲ▓óī”(du©¼)ÖC(j©®)ųŲ▀M(j©¼n)ąą┬Ā(t©®ng)ūC,Ż╗

ĪĪĪĪ(6)į┌ĘŪ│ŻęÄ(gu©®)╠ņ╚╗ÜŌČ©ār(ji©ż)ĘĮ├µŻ¼ę▓ū÷│÷┴╦ī”(du©¼)Ēō(y©©)ÄrÜŌ,Īó├║īėÜŌ,Īó├║ųŲÜŌ╚²ĘNĘŪ│ŻęÄ(gu©®)╠ņ╚╗ÜŌŻ¼│÷ÅSār(ji©ż)Ė±īŹ(sh©¬)ąą╩ął÷(ch©Żng)š{(di©żo)╣Ø(ji©”),Ż¼ė╔╣®ąĶļpĘĮģf(xi©”)╔╠┤_Č©,Ż¼▀M(j©¼n)╚ļķL(zh©Żng)═Š╣▄Ą└╗ņ║Ž▌ö╦═Ą─Ż¼ł╠(zh©¬)ąąĮy(t©»ng)ę╗ķT(m©”n)šŠār(ji©ż)Ė±Ą╚ęÄ(gu©®)Č©,ĪŻ

ĪĪĪĪ▒Š┤╬Ė─Ė’Ą─ūŅĮK─┐ś╦(bi©Īo),Ż¼╩ŪĘ┼ķ_(k©Īi)╠ņ╚╗ÜŌ│÷ÅSār(ji©ż)Ė±Ż¼ė╔╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)ą╬│╔,Ż╗š■Ė«ų╗ī”(du©¼)Š▀ėąūį╚╗ē┼öÓąį┘|(zh©¼)Ą─╠ņ╚╗ÜŌ╣▄Ą└▀\(y©┤n)▌öār(ji©ż)Ė±▀M(j©¼n)ąą╣▄└Ē,ĪŻć°(gu©«)╝ę░l(f©Ī)Ė─╬»▒Ē╩ŠŻ║ą┬ÖC(j©®)ųŲų▓ĮĮ©┴ó║¾Ż¼īóėą└¹ė┌│õĘųĄž░l(f©Ī)ō]╩ął÷(ch©Żng)ÖC(j©®)ųŲĄ─ū„ė├Ż¼└¹ė├ār(ji©ż)Ė±Ė▄ŚU,Ż¼ę²ī¦(d©Żo)╠ņ╚╗ÜŌ┘Yį┤║Ž└Ē┼õų├,Ż¼┤┘▀M(j©¼n)Įø(j©®ng)ĀI(y©¬ng)š▀į÷╝ė╔·«a(ch©Żn)ĪóöU(ku©░)┤¾▀M(j©¼n)┐┌,Ż¼ę²ī¦(d©Żo)Ž¹┘M(f©©i)š▀║Ž└Ēė├ÜŌ,Īó╣Ø(ji©”)╝sė├ÜŌĪŻ

ĪĪĪĪÅ─ųąČ╠Ų┌üĒ(l©ói)┐┤,Ż¼▒Š┤╬╠ņ╚╗ÜŌār(ji©ż)Ė─┐╔─▄«a(ch©Żn)╔·╚ńŽ┬ė░ĒæŻ║ę╗╩Ū╠ßĖ▀╔Žė╬ār(ji©ż)Ė±,Ż¼ęįį÷╝ėć°(gu©«)ā╚(n©©i)╠ņ╚╗ÜŌ╔·«a(ch©Żn)Ż¼┐═ė^╔Žī”(du©¼)╔Žė╬Ų¾śI(y©©)ėą└¹,Ż╗Č■╩ŪĮŌøQ╬„Č■ŠĆĄ╚║¾üĒ(l©ói)Ą─Ļæ╔Ž▀M(j©¼n)┐┌ÜŌį┤┼c╬„ę╗ŠĆĄ╚ų«Ū░ć°(gu©«)ā╚(n©©i)ÜŌį┤ār(ji©ż)Ė±▓ŅĄ─å¢(w©©n)Ņ},Ż¼ęįöU(ku©░)┤¾╠ņ╚╗ÜŌ▀M(j©¼n)┐┌Ż╗╚²╩Ū└ĒĒś╠ņ╚╗ÜŌ┼c┐╔╠µ┤·─▄į┤▒╚ār(ji©ż)ĻP(gu©Īn)ŽĄ,ĪŻ╚╗Č°,Ż¼╚ńė¹į┌ķL(zh©Żng)Ų┌ā╚(n©©i)░l(f©Ī)ō]▀@ę╗Ė─Ė’Ą─ĘeśOą¦╣¹Ż¼Š═▒žĒÜę¬═Ų▀M(j©¼n)ŽÓĻP(gu©Īn)Ą─┼õ╠ūš■▓▀Ė─Ė’,ĪŻ

ĪĪĪĪ3,ĪóĘ┤ē┼öÓ╩Ū┤_▒Ż╠ņ╚╗ÜŌČ©ār(ji©ż)ÖC(j©®)ųŲ╩ął÷(ch©Żng)╗»Ė─Ė’│╔╣”Ą─ĻP(gu©Īn)µIąįę“╦ž

ĪĪĪĪ▒M╣▄╠ņ╚╗ÜŌār(ji©ż)Ė±╩ął÷(ch©Żng)╗»Ė─Ė’╩Ū┤¾ä▌(sh©¼)╦∙┌ģŻ¼Ą½ę╗ą®śI(y©©)ā╚(n©©i)╚╦╩┐║═ą┬┬ä├Į¾wę└╚╗▒Ē╩Š│÷▒Š┤╬Ė─Ė’īóę²░l(f©Ī)╠ņ╚╗ÜŌār(ji©ż)Ė±╔ŽØqĄ─ō·(d©Īn)æn,ĪŻ╩ął÷(ch©Żng)╗»╩Ūʱę╗Č©Ģ■(hu©¼)ī¦(d©Żo)ų┬╚╝?x©¼)Ōār(ji©ż)Ė±Ą─│ų└m(x©┤)╔ŽØq,Ż┐┤░Ė╩ŪŻ¼▀@╚ĪøQė┌╩ął÷(ch©Żng)▒Š╔ĒĄ─Ėé(j©¼ng)ĀÄ(zh©źng)│╠Č╚,ĪŻ╚╝?x©¼)Ō╩ął?ch©Żng)▒╗ē┼öÓĄ─│╠Č╚įĮĖ▀,Ż¼ē┼öÓŲ¾śI(y©©)ė╬šf(shu©Ł)š■Ė«Ą──▄┴”ę▓Š═įĮÅŖ(qi©óng)Ż¼ār(ji©ż)Ė±╔ŽØqĄ─ē║┴”ę▓Š═įĮ┤¾,Ż¼╚╝?x©¼)ŌĮKČ╦Ę■äš(w©┤)Ą─ąįār(ji©ż)▒╚ę▓Š═įĮĄ═,ĪŻĘ┤ų«Ż¼╚ń╣¹┤_▒Ż╩ął÷(ch©Żng)Ą─ėąą¦Ėé(j©¼ng)ĀÄ(zh©źng),Ż¼ätār(ji©ż)Ė±╩ął÷(ch©Żng)╗»ät┐╔─▄×ķŽ¹┘M(f©©i)š▀ĦüĒ(l©ói)ŽÓī”(du©¼)Ą═┴«║═ā×(y©Łu)┘|(zh©¼)Ą─Ę■äš(w©┤),ĪŻę╗ą®╠ņ╚╗ÜŌė├┴┐┤¾ć°(gu©«)Ą─Ė─Ė’Įø(j©®ng)“×(y©żn)┐╔ęįū¶ūCĪŻ

ĪĪĪĪ20╩└╝o(j©¼)80─Ļ┤·ęįŪ░,Ż¼├└ć°(gu©«)š■Ė«┐žųŲ╦∙ėąĄ─╚╝?x©¼)ŌĮ╗ęū▓óųĖī?d©Żo)ĮKČ╦╩╣ė├,Ż¼▀@ĘNū÷Ę©╩╣Ą├Ųõ╚╝?x©¼)Ō╩ął?ch©Żng)į┌10─ĻĄ─Ģr(sh©¬)ķgā╚(n©©i)╬«┐s┴╦Į³20%ĪŻūį70─Ļ┤·─®Ų┌ķ_(k©Īi)╩╝,Ż¼├└ć°(gu©«)ų▓Į┤“ŲŲąąśI(y©©)ē┼öÓ,Ż¼ę²╚ļ╩ął÷(ch©Żng)ī¦(d©Żo)Ž“Ą─Č©ār(ji©ż)š■▓▀Ż¼▓ó═Ų▀M(j©¼n)╔·«a(ch©Żn)║═õN(xi©Īo)╩█Łh(hu©ón)╣Ø(ji©”)Ą─╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng),Ż¼▓óÅŖ(qi©óng)╗»┴╦Ž¹┘M(f©©i)š▀Ą─▀xō±ÖÓ(qu©ón),Ż¼ūŅĮKėŁüĒ(l©ói)┴╦▒▒├└╚╝?x©¼)ŌąąśI(y©©)Ą─Ę▒śs,ĪŻėóć°(gu©«)ę▓╩Ūę╗śėŻ¼1986─ĻęįŪ░═Ļ╚½ė╔BGę╗╝ę┐vŽ“ę╗¾w╗»┤╣ų▒Įy(t©»ng)ę╗╣▄└Ē«a(ch©Żn),Īó▀\(y©┤n),ĪóõN(xi©Īo)Ż¼ø](m©”i)ėą╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng),Ż¼╠ņ╚╗ÜŌąąśI(y©©)╚▒Ę”╔·ÖC(j©®)║═╗Ņ┴”,ĪŻūį1997─Ļęį║¾,Ż¼ėóć°(gu©«)ÅžĄū┤“ŲŲ┴╦BG┐vŽ“ę╗¾w╗»Ą─«a(ch©Żn)śI(y©©)µ£ē┼öÓ,Ż¼BG▒╗ę╗Ęų×ķ╚²ĪŻBGų„ĀI(y©¬ng)╠ņ╚╗ÜŌĄ─┐▒£y(c©©)ķ_(k©Īi)▓╔,Ż¼NationalĪĪGridĪĪGasĪĪplc.ų„ĀI(y©¬ng)ųąė╬▌öÜŌ,Ż¼Centricaų„ĀI(y©¬ng)┴Ń╩█┼cĘ■äš(w©┤)Ż¼Č°Ūę▀Ćę²╚ļ┴╦Ėé(j©¼ng)ĀÄ(zh©źng)║═╩ął÷(ch©Żng)╗»ÖC(j©®)ųŲ,ĪŻ▀@╩╣Ą├ėóć°(gu©«)Ą─╚╝?x©¼)Ō╣®æ?y©®ng)ĘĆ(w©¦n)Č©į÷ķL(zh©Żng),Ż¼«a(ch©Żn)śI(y©©)ĮĪ┐Ą░l(f©Ī)š╣Ż¼Ž¹┘M(f©©i)š▀Ą├ĄĮār(ji©ż)ā×(y©Łu)Ą─╚╝?x©¼)�,ĪŻėó,Īó├└Ą╚�?gu©«)īóĘ┤ē┼öÓ┼cār(ji©ż)Ė±╩ął÷(ch©Żng)╗»ŽÓ┼õ╠ūĄ─ū÷Ę©ęč│╔×ķ╩└ĮńĖ„ć°(gu©«)╠ņ╚╗ÜŌąąśI(y©©)Ė─Ė’ą¦Ę©Ą─ĄõĘČĪŻ

ĪĪĪĪć°(gu©«)äš(w©┤)į║¾wĖ─▐kĮø(j©®ng)Ø·(j©¼)¾wųŲ┼c╣▄└Ē蹊┐╦∙╗┬ć°(gu©«)ėÕ蹊┐åTį°ųĖ│÷,Ż¼ć°(gu©«)═Ō╠ņ╚╗ÜŌĖ─Ė’Ą─Įø(j©®ng)“×(y©żn)ūC├„,Ż¼Č©ār(ji©ż)╩ął÷(ch©Żng)╗»Ė─Ė’Ģ■(hu©¼)į÷╝ė╠ņ╚╗ÜŌĄ─ķ_(k©Īi)▓╔┴┐║═╣▄Ą└Ą─Į©įO(sh©©)Ż¼═¼Ģr(sh©¬)į÷╝ė┴╦ĮKČ╦ė├æ¶Ą─╩╣ė├┴┐,�,ŻĪ░Ą└└ĒČ╝║▄├„░ūŻ¼ų╗╩Ū┤¾Ą─╩»ė═╣½╦Šī�(du©¼)š■Ė«ėąĻP(gu©Īn)▓┐ķT(m©”n)Ą─ė░Ēæ╠½ÅŖ(qi©óng),Ż¼ęįų┴ė┌įSČÓĖ─Ė’š■▓▀▓╗─▄░l(f©Ī)ō]ū„ė├,ĪŻĪ▒

ĪĪĪĪę“┤╦,Ż¼╠ņ╚╗ÜŌār(ji©ż)Ė±Ė─Ė’Ą─═¼Ģr(sh©¬),Ż¼ę╗Č©ę¬ę²╚ļ╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼┤“ŲŲ╔ŽŽ┬ė╬ę╗¾w╗»Ą─ē┼öÓ,ĪŻ╣▄Ą└▀\(y©┤n)▌öŠ▀ėąūį╚╗ē┼öÓ╠žąį,Ż¼┐╔ęįīŹ(sh©¬)ąąē┼öÓĮø(j©®ng)ĀI(y©¬ng)║═š■Ė«Č©ār(ji©ż)Ż¼Ą½╩Ū╠ņ╚╗ÜŌ╔·«a(ch©Żn)ęį╝░Ž┬ė╬Ą─│Ū╩ą▌ö┼õ║═õN(xi©Īo)╩█┐╔ęį┐╝æ]ę²╚ļČÓéĆ(g©©)╩ął÷(ch©Żng)ų„¾w▀M(j©¼n)╚ļ,Ż¼╣─äŅ(l©¼)╔·«a(ch©Żn)š▀║═Ž┬ė╬╩ął÷(ch©Żng)Ą─Ėé(j©¼ng)ĀÄ(zh©źng),Ż¼šµš²ū÷ĄĮĪ░ā╔Ņ^Ę┼ķ_(k©Īi)Ż¼╣▄ūĪųąķgĪ▒,ĪŻ└²╚ń,Ż¼į┌▒Ż│ų┼c╔Žė╬Ų¾śI(y©©)ŽÓ╗ź¬Ü(d©▓)┴óĄ─Ū░╠ߎ┬Ż¼Ž┬ė╬│Ū╩ą╚╝?x©¼)Ō▀\(y©┤n)ĀI(y©¬ng)╔╠┐╔ęį▀M(j©¼n)ąą┐ń╩ĪĄ─śI(y©©)äš(w©┤)öU(ku©░)ÅłŻ¼Ą½╩Ūį┌├┐éĆ(g©©)╩ĪĄ─ā╚(n©©i)▓┐ät▓╗æ¬(y©®ng)š╝ō■(j©┤)▀^(gu©░)Ė▀Ą─╩ął÷(ch©Żng)Ę▌Ņ~,ĪŻ▀@śė╝╚┐╔ęį░l(f©Ī)ō]ęÄ(gu©®)─ŻĮø(j©®ng)Ø·(j©¼)Ą─ā×(y©Łu)ä▌(sh©¼),Ż¼ę▓┐╔ęį▒▄├Ō▀\(y©┤n)ĀI(y©¬ng)╔╠ī”(du©¼)╠ņ╚╗ÜŌČ©ār(ji©ż)«a(ch©Żn)╔·▀^(gu©░)┤¾Ą─ė░Ēæ┴”�,Ż┐éų�,Ż¼ų╗ėą┼Óė²Ėé(j©¼ng)ĀÄ(zh©źng)š▀Ż¼▓┼┐╔─▄šµš²Į©┴óęį╩ął÷(ch©Żng)×ķī¦(d©Żo)Ž“Ą─ār(ji©ż)Ė±ą╬│╔ÖC(j©®)ųŲ,ĪŻ

ĪĪĪĪ«ö(d©Īng)╚╗,Ż¼│Ū╩ą╣▄Ą└╚╝?x©¼)ŌśI(y©©)╔µ╝░╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)Ż¼╠žäe╩Ū╚╝?x©¼)Ō╣▄ŠW(w©Żng)õüįO(sh©©)Ą─═Č┘YęÄ(gu©®)─Ż┤¾,Ż¼│╔▒Š╗ž╩šĄ─ų▄Ų┌ķL(zh©Żng),ĪŻŲ¾śI(y©©)ęÄ(gu©®)─ŻĄ─╔Ž╔²║═╩ął÷(ch©Żng)ĮY(ji©”)śŗ(g©░u)Ą─▀mČ╚╝»ųąŻ¼ėą└¹ė┌╠ßĖ▀╚╝?x©¼)ŌĘ■ä?w©┤)Ą─ąįār(ji©ż)▒╚,Ż¼┤┘▀M(j©¼n)ąąśI(y©©)Ą─┴╝ąį░l(f©Ī)š╣,ĪŻĄ½▀@▒žĒÜę¬┐╝æ]▀\(y©┤n)ĀI(y©¬ng)╔╠š╝ō■(j©┤)╩ął÷(ch©Żng)Ę▌Ņ~▀^(gu©░)┤¾╦∙ĦüĒ(l©ói)Ą─žō(f©┤)├µė░ĒæĪŻīŹ(sh©¬)ļH╔Ž,Ż¼ę╗Ą®▀\(y©┤n)ĀI(y©¬ng)╔╠Šėė┌ē┼öÓĄž╬╗,Ż¼ŲõĖ─╔Ųūį╔Ēą¦─▄Ą─╝żäŅ(l©¼)ę▓īóļSų«£p╚§Ż¼ęÄ(gu©®)─ŻĄ─öU(ku©░)Åłę▓╬┤▒ž─▄ē“┤┘╩╣Ų¾śI(y©©)▀ģļH▀\(y©┤n)ĀI(y©¬ng)│╔▒ŠĄ─Ž┬ĮĄ,ĪŻ

ĪĪĪĪ▒Š╬─═©▀^(gu©░)Ęų╬÷ć°(gu©«)╝ęĘ┤ē┼öÓĘ©┬╔Ę©ęÄ(gu©®),Ż¼▓óĖ∙ō■(j©┤)╔╠äš(w©┤)▓┐Ę┤ē┼öÓīÅ▓ķųž³c(di©Żn)┐╝æ]ę“╦žŻ¼ī”(du©¼)ą┬ŖW─▄į┤┘Å(g©░u)▓óųąć°(gu©«)╚╝?x©¼)ŌŪ░║¾Ų¾śI(y©©)╦∙š╝╩ął÷(ch©Żng)Ę▌Ņ~▀M(j©¼n)ąą┴╦Ęų╬÷,ĪŻĮY(ji©”)╣¹’@╩Š,Ż¼▒Š┤╬┘Å(g©░u)▓óīóī¦(d©Żo)ų┬│Ū╩ą╣▄Ą└╠ņ╚╗ÜŌąąśI(y©©)╝»ųąČ╚▀M(j©¼n)ę╗▓Į╠ßĖ▀Ż¼ėą▌^┤¾┐╔─▄į┌ę╗ą®╩ĪĘ▌«a(ch©Żn)╔·ē┼öÓą¦╣¹,ĪŻ╚ń╣¹╔Žė╬Š▐Ņ^┼cŽ┬ė╬Ų¾śI(y©©)į┘▀M(j©¼n)ę╗▓ĮÅŖ(qi©óng)ÅŖ(qi©óng)┬ō(li©ón)╩ųĄ─įÆ,Ż¼─Ū├┤╠ņ╚╗ÜŌąąśI(y©©)Š═Ģ■(hu©¼)ų▓Į┼c│╔ŲĘė═ąąśI(y©©)Ą─╩ął÷(ch©Żng)ĮY(ji©”)śŗ(g©░u)═¼┘|(zh©¼)ĪŻČ°╠ņ╚╗ÜŌČ©ār(ji©ż)Ė─Ė’ę▓┐ųīóųžĄĖė═ār(ji©ż)Ė─Ė’Ą─Ė▓▐H,ĪŻ«ö(d©Īng)╚╗,Ż¼┤╦▓ó┘Å(g©░u)░Ė└²Š┐Š╣╩Ūʱśŗ(g©░u)│╔ē┼öÓŻ¼▀ĆąĶĄ╚┤²ć°(gu©«)╝ęÖÓ(qu©ón)═■▓┐ķT(m©”n)Ą─┼ąČ©,ĪŻ╠ņ╚╗ÜŌČ©ār(ji©ż)ÖC(j©®)ųŲĖ─Ė’┼cąąśI(y©©)Ę┤ē┼öÓų«ķgĄ─ĻP(gu©Īn)ŽĄ╝░Š▀¾wš■▓▀┤ļ╩®,Ż¼╩┬ĻP(gu©Īn)ć°(gu©«)╝ę┤¾ėŗ(j©¼)Ż¼ę▓╝▒ąĶ╔ńĢ■(hu©¼)Ė„Įń╚╦╩┐Ą─╔Ņ╚ļėæšō,ĪŻ