|

2010─ĻĄ─╣╔╩ą┤¾─╗╝┤īó┬õŽ┬,Ż¼ą┬ę╗▌å„ķæ(zh©żn)ėųīóķ_╩╝,ĪŻ2011─Ļ║Ļė^ĮøØ·ą╬ä▌╚ń║╬,Ż┐═©├ø─▄▓╗─▄┐žųŲį┌║Ž└ĒĘČć·Ż┐╩ął÷Ą─┴„äėąįīó░l(f©Ī)╔·į§śėĄ─ūā╗»,Ż┐──ą®═Č┘Yų„Ņ}ųĄĄ├ĻPūó,Ż┐

ĪĪĪĪ├µī”╣╔╩ą├įŠųŻ¼ųąć°ūC╚»ł¾ėøš▀╩ß└Ē┴╦Ńy╚A,Īó╚AŽ─,ĪóęūĘĮ▀_Īó┼dśI(y©©)╚½Ū“,Īó╚AīÜ┼dśI(y©©),Īóć°╠®Īó▓®Ģr,Īó╚A░▓░╦╝ęĮ�,Ż╗∙Į╣▄└Ē╣½╦ŠĄ�2011─Ļ═Č┘Y▓▀┬įĪŻ╩ų╬š7000ā|┘YĮĄ─░╦┤¾Į┼Ż╣½╦ŠŲš▒ķšJ×ķ,Ż¼═©├ø,Īó┴„äėąįĪó▐Dą═,ĪóĮYśŗąįÖCĢ■īó╩ŪøQČ©2011─ĻąąŪķū▀ä▌Ą─╦─┤¾ĻPµIį~,ĪŻĄ½į┌ŽÓ╦ŲĄ─▀ē▌ŗŽ┬Ż¼Ė„┤¾╗∙Į╣½╦Š╦∙│ųĄ─ė^³cģsŅHėą▓Ņ«É,ĪŻ

ĪĪĪĪĻPµIį~ę╗ ═©├ø

ĪĪĪĪ└^10į┬CPI│¼ŅAŲ┌╔ŽØq4.4%║¾,Ż¼11į┬CPIį┘┼╩ą┬Ė▀Ż¼ØqĘ∙▀_5.1%,Ż¼æęė┌Ņ^Ēö?sh©┤)─═©├øų«ä”│╔×ķē║ųŲ╦─╝ŠČ╚╩ął÷Ą─ųžę¬įŁę�,ĪŻę“┤╦Ż¼░╦╝ęĮ�,Ż╗∙Į╣½╦Š▓╗╝sČ°═¼Ąžīó═©├øą╬ä▌║═ų╬└ĒŪķøręĢ×ķøQČ©2011─Ļ╩ął÷ū▀ä▌Ą─Ņ^╠¢ĻPµIį~,ĪŻ╚A░▓╗∙Į├„┤_▒Ē╩ŠŻ¼┼ąöÓ═©├øĖ▀³c│÷¼F(xi©żn)Ą─Ģr³c╩Ū2011─ĻęÄ(gu©®)▒▄’LļU▓ó½@Ą├Į^ī”╩šęµĄ─ĻPµI╦∙į┌,ĪŻ

ĪĪĪĪŃy╚A,Īó╚AīÜ┼dśI(y©©),Īó╚A░▓Īó┼dśI(y©©)╚½Ū“,Īó▓®ĢrĄ╚Į�,Ż╗∙Į╣½╦Šę╗ų┬šJ×ķŻ¼├„─Ļ╬’ār╔ŽØqĄ─┌ģä▌īóļyęįĖ─ė^,Ż¼╬┤üĒųąć°īó├µ┼RķLŲ┌ąįĄ─═©žø┼“├ø,ĪŻŽÓī”Č°čįŻ¼╚AŽ─║═ć°╠®ätšJ×ķ,Ż¼2011─ĻČ╠Ų┌ā╚═©├øą╬ä▌ć└Š■,Ż¼Ą½ļS║¾īóųØuŠÅ║═Ż¼╚½─Ļīóį┌║Ž└ĒĄ─ĘČć·ā╚,ĪŻ

ĪĪĪĪ▓®Ģr╗∙ĮĖ▒┐é▓├ŚŅõJį┌▓▀┬įł¾ĖµųąĘų╬÷,Ż¼╔╠ŲĘārĖ±Ą─╔ŽØqų„ę¬į┌ė┌░l(f©Ī)▀_ć°╝ę▓╗öÓīŹ╩®Č©┴┐īÆ╦╔Ą─žøÄ┼š■▓▀Ż¼═ŲĖ▀┴╦ą┬┼d╩ął÷Ą─┘Y«aārĖ±,Ż╗┴Ēę╗ĘĮ├µ,Ż¼ęįųąć°×ķ┤·▒ĒĄ─ą┬┼dĮøØ·¾w▒Š╔ĒĮøØ·į÷ķL▀^¤ßŻ¼╠¦Ė▀┴╦═©├ø╦«ŲĮ,ĪŻę“┤╦,Ż¼ŚŅõJšJ×ķŻ¼╬┤üĒĄ─ĮøØ·Ģ■▒╚▌^Å═ļs,Ż¼ųąć°Ą╚ą┬┼d╩ął÷īó├µ┼R║▄ķLĢrķgĄ─═©├øē║┴”,ĪŻ╚AīÜ┼dśI(y©©)ę▓┼ąöÓŻ¼═©žø┼“├ø┬╩īóį┌▌^ķLĢrķgā╚▒Ż│ųŽÓī”▌^Ė▀╦«ŲĮ,ĪŻŃy╚A╗∙ĮätųĖ│÷,Ż¼│ų└m(x©┤)Äū─ĻĄ─žøÄ┼│¼░l(f©Ī)ī¦ų┬┴╦╬’ārĪóĘ┐ār╔ŽØq,Ż¼Č°ųąĄ═Č╦ä┌äė┴”│╔▒ŠĄ─╔ŽØq,Ż¼╩╣ārĖ±╔Ž╔²Š▀ėą║▄ÅŖĄ─ĒgąįŻ¼Øq╔Ž╚ź╚▌ęūĄ°Ž┬üĒļy,ĪŻÅ─Ę┐ārš{┐ž│¼ŅAŲ┌,Ż¼Ą½Ę┐ār▓ó╬┤├„’@Ž┬Ą°Ż¼ę▓┐╔ęį┐┤│÷╬’ār╔ŽØqĄ─Ēgąį║▄ÅŖ,ĪŻ

ĪĪĪĪć°╠®╗∙Į║═╚AŽ─╗∙Įī”═©├øą╬ä▌╣└ėŗät▒╚▌^śĘė^,ĪŻć°╠®╗∙ĮšJ×ķŻ¼╚ń▓╗│÷¼F(xi©żn)╠ņ×─,Ż¼├„─Ļę╗╝ŠČ╚īó╩Ū═©├øĖ▀³c,Ż¼ļS║¾ųØuŠÅ║═Ż¼Ą½š¹─Ļ╦«ŲĮ▓╗Ģ■╠½Ą═,ĪŻŠ▀¾wÅ─ī”═©├øė░Ēæ▌^┤¾Ą─žøÄ┼░l(f©Ī)ąą┴┐,Īó╣®ąĶ╝░│╔▒Š╚²┤¾ę“╦žĘų╬÷üĒ┐┤,Ż¼žøÄ┼ĘĮ├µM2į÷╦┘┼c═©├øĻPŽĄ▓ó▓╗├„’@Ż╗╣®ąĶĘĮ├µę▓▓╗ų¦ō╬═©├øĄ─▀^Ęų’@¼F(xi©żn),Ż╗│╔▒ŠĘĮ├µä┌äė┴”ę“╦ž▌^×ķųžę¬,Ż¼Ą½Į³Ų┌öĄ(sh©┤)ō■(j©┤)▒Ē├„Ż¼ä┌äė┴”Č╠╚▒ūŅć└ųžĄ─ŪķøręčŠÅĮŌ,Ż¼ä┌äė┴”│╔▒Šīó▓╗Ģ■╔Ž╔²╠½┐ņ,ĪŻ╚ń╣¹▐rśI(y©©)┤¾¾w’Lš{ėĻĒś,Ż¼─Ū├┤═©žø┼“├ø╩Ū┐╔┐žĄ─,ĪŻ

ĪĪĪĪ╚AŽ─╗∙ĮĘų╬÷šJ×ķŻ¼Č╠Ų┌üĒ┐┤,Ż¼═©žø┼“├øē║┴”║▄┤¾,Ż¼Ą½ė╔ė┌Į±─Ļ╝Z╩│žS╩š,Īóži╚Ō╣®Įoį÷╝ė║▄┐ņ,Ż¼├„─ĻŅAŲ┌▌^×ķĘĆ(w©¦n)Č©,ĪŻŅA£y2011─ĻCPIØqĘ∙Ė▀ė┌Į±─ĻŻ¼Ą½╚į╠Äė┌║Ž└ĒĄ─╦«ŲĮ,ĪŻ

ĪĪĪĪ═©├øą╬ä▌ŅA£y

ĪĪĪĪīó├µ┼RķLŲ┌═©├ø

Ńy╚A╗∙Į,Īó╚AīÜ┼dśI(y©©)╗∙ĮĪó╚A░▓╗∙Į,Īó┼dśI(y©©)╚½Ū“╗∙Į,Īó▓®Ģr╗∙Į

ĪĪĪĪ═©├ø├„─ĻīóŠÅ║═ ╚AŽ─╗∙ĮĪóć°╠®╗∙Į

ĪĪĪĪĻPµIį~Č■ ┴„äėąį

ĪĪĪĪ2011─ĻĄ─žøÄ┼š■▓▀īóė╔Ī░▀mČ╚īÆ╦╔Ī▒▐DŽ“Ī░ĘĆ(w©¦n)ĮĪĪ▒,Ż¼ę²░l(f©Ī)┴╦═Č┘Yš▀ī”ė┌├„─Ļš■▓▀Šo┐s║═┴„äėąįĄ─ō·æn,ĪŻ░╦╝ęĮ┼Ż╗∙Į╣½╦ŠŲš▒ķšJ×ķ├„─ĻžøÄ┼š■▓▀īóĢ■Å─Šo,Ż¼Ą½ī”Š▀¾wš■▓▀īŹ╩®Ą─│╠Č╚║═╣Ø(ji©”)ūÓ,Ż¼Ė„╝ęėųėą▓╗═¼Ą─┐┤Ę©ĪŻ

ĪĪĪĪ╚AŽ─,Īó╚AīÜ┼dśI(y©©),Īó┼dśI(y©©)╚½Ū“šJ×ķŻ¼12į┬Ę▌Ą─ųąčļĮøØ·╣żū„Ģ■ūh╠ß│÷īó╗ųÅ═ĘĆ(w©¦n)ĮĪĄ─žøÄ┼š■▓▀,Ż¼Č°īŹ╩®▀^│╠ųąätĢ■ėąŲ½ŠoāAŽ“,ĪŻŃy╚A║═ć°╠®╗∙ĮätšJ×ķŻ¼▒M╣▄├„─ĻĄ─žøÄ┼š■▓▀Ģ■ŽÓī”╩šŠo,Ż¼Ą½▓ó▓╗Ģ■║▄┤¾│╠Č╚╔Žė░Ēæ╩ął÷Ą─┴„äėąį,Ż¼Šo┐s│╠Č╚Ģ■Ą═ė┌ŅAŲ┌ĪŻ

ĪĪĪĪŃy╚A╗∙ĮĘų╬÷,Ż¼ļm╚╗ųąčļĮøØ·╣żū„Ģ■ūhø]ėą╠ߥĮ2011─ĻŠ▀¾wĄ─ą┼┘J─┐ś╦,Ż¼Ą½╩Ū╠ߥĮą┼┘Jį÷╦┘īóį┌15%╗“16%Ą─▒╚└²,ĪŻ░┤▀@éĆ╦«ŲĮ╚ń╣¹╚ź═Ų╦ŃŻ¼├„─Ļš■▓▀Šo┐sĄ─│╠Č╚īóĄ═ė┌ŅAŲ┌,ĪŻį┌ĢrķgĄ─╣Ø(ji©”)ūÓ╔Ž,Ż¼┐╔─▄Ģ■│÷¼F(xi©żn)Ū░Šo║¾╦╔╗“Ū░╦╔║¾Šoā╔ĘN▓╗═¼Ą─Ūķą╬ĪŻć°╠®╗∙Įę▓šJ×ķ,Ż¼ė╔ė┌═©├øē║┴”ī¦ų┬Į³Ų┌š■▓▀Ų½Šo,Ż¼Ą½ļSų°├„─Ļ═©├øßīŠÅŻ¼š■▓▀Ģ■▀mČ╚Ę┼īÆ,ĪŻ

ĪĪĪĪęį╚AīÜ┼dśI(y©©)╗∙Į×ķ┤·▒ĒĄ─Ī░▒Ż╩ž┼╔Ī▒Ęų╬÷,Ż¼12į┬Ę▌Ą─ųąčļĮøØ·╣żū„Ģ■ūh╠ß│÷Ī░╗ųÅ═ĘĆ(w©¦n)ĮĪĄ─žøÄ┼š■▓▀Ī▒Ż¼Č°īŹ╩®▀^│╠ųąätėąŲ½ŠoāAŽ“,ĪŻ2011─Ļ║Ļė^š■▓▀Łh(hu©ón)Š│Ą─┐é¾wą╬ä▌īó╩ŪŻ║ŠožøÄ┼,ĪóīÆžöš■ĪŻ┼dśI(y©©)╚½Ū“╗∙Įę▓šJ×ķ,Ż¼į┌▌^ÅŖĄ─ĮYśŗąį═©├øē║┴”Ž┬,Ż¼čļąą║▄ėą┐╔─▄į┌┤║╣Ø(ji©”)Ū░į┘Č╚īŹ╩®╝ėŽóĪŻ

ĪĪĪĪ├„─ĻžøÄ┼š■▓▀ū▀ä▌ŅA£y

ĪĪĪĪÅŖė┌Šo┐sŅAŲ┌

╚AŽ─╗∙Į,Īó╚AīÜ┼dśI(y©©)╗∙Į,Īó┼dśI(y©©)╚½Ū“╗∙Į

ĪĪĪĪ╚§ė┌Šo┐sŅAŲ┌ Ńy╚A╗∙ĮĪóć°╠®╗∙Į

ĪĪĪĪĻPµIį~╚² ▐Dą═

ĪĪĪĪ2011─Ļ╩ŪĪ░╩«Č■╬ÕĪ▒ķ_Šųų«─Ļ,Ż¼Ī░ĮøØ·▐Dą═Ī▒╚į╩Ū├„─ĻĮøØ·╣żū„ųž³c,ĪŻĮøØ·░l(f©Ī)š╣ĘĮ╩Į▐Dūāę²░l(f©Ī)Ą─║Ļė^ĮøØ·ū▀ä▌ūā╗»ęį╝░«aśI(y©©)ĮYśŗš{š¹Ż¼øQČ©┴╦2011─Ļ╣╔╩ą╗∙▒Š├µĄ─│╔╔½,Ż¼ę“Č°│╔×ķĖ„┤¾Į�,Ż╗∙Į╣½╦ŠĻPūóĄ─ųž³cĪŻ

ĪĪĪĪ╚AŽ─,Īóć°╠®,ĪóęūĘĮ▀_Īó╚AīÜ┼dśI(y©©)šJ×ķ,Ż¼2011─Ļ╩ŪĪ░╩«Č■╬ÕĪ▒ęÄ(gu©®)äØķ_Šųų«─Ļ,Ż¼ĄžĘĮš■Ė«Š▀ėąŽÓī”Ė▀ØqĄ─═Č┘Y¤ßŪķŻ¼Č°ųąčļš■Ė«▀^╚źĪ░▀mČ╚īÆ╦╔Ī▒Ą─žøÄ┼š■▓▀╦∙ßīĘ┼│÷Ą─┤¾┴┐┴„äėąį,Ż¼īó═Ųäėą┬Ą─ĮøØ·ų▄Ų┌į┌ķ_╩╝ų«ļHŠ═▒Ż│ų▌^Ė▀į÷ķL┬╩,ĪŻŃy╚A║═▓®Ģr╗∙ĮätšJ×ķŻ¼2011─Ļ─╦ų┴Į±║¾▌^ķLĢrķg,Ż¼ųąć°ĮøØ·į÷╦┘▓©Ę∙īó╩ššŁ,Ż¼ĮøØ·į÷╦┘īóĘ┼ŠÅĪŻ

ĪĪĪĪī”ė┌2011─ĻĮøØ·īó└^└m(x©┤)▒Ż│ų▌^Ė▀į÷╦┘,Ż¼╚AŽ─╗∙Į╠ß│÷┴╦╚²³c└Ēė╔Ż║ę╗╩Ū╬ęć°ĮøØ·┤µį┌Š▐┤¾Ą─ā╚ąĶį÷ķL┐šķg,Ż¼│Ū╩ą╗»║═╣żśI(y©©)╗»į┌┐ņ╦┘═Ų▀M,Ż¼╠Äį┌Ž¹┘MĖ▀╦┘į÷ķLĄ─ļAČ╬ĪŻČ■╩Ūųąć°Ą─│÷┐┌ĖéĀÄ┴”ę└╚╗║▄ÅŖ,Ż¼│÷┐┌ĮYśŗ▓╗öÓā×(y©Łu)╗»,Ż¼┘Y▒ŠŲĘš╝▒╚╔Ž╔²Ż¼Ž¹┘MŲĘš╝▒╚Ž┬ĮĄ,ĪŻ╚²╩Ū═Č┘YĘĮ├µš■Ė«š{┐ž─▄┴”ÅŖ,Ż¼Ų¾śI(y©©)ę▓▀M╚ļ┴╦Į╚┌╬ŻÖC▀^║¾Ą─čaÄņ┤µļAČ╬ĪŻ

ĪĪĪĪć°╠®╗∙ĮŅAėŗ,Ż¼├„─Ļć°ā╚Ž¹┘Mį÷╦┘ŲĮĘĆ(w©¦n),Ż¼Ą═Č╦Ž¹┘M║═Ę■äšŅÉŽ¹┘MīóėąķLūŃ░l(f©Ī)š╣ĪŻįŁę“╩ŪĮøØ·ĮYśŗ▐Dą═ę¬Ū¾ēč┤¾Ž¹┘MĄ─┴”┴┐,Ż¼╠žäe╩Ū┼Óė²Ą┌╚²«aśI(y©©)ŅÉą═Ą─Ž¹┘M,Ż╗═Č┘Yį÷╦┘▓╗Ģ■┤¾Ę∙╗ž┬õŻ¼┐╝æ]ĄĮųŲįņśI(y©©)Ą─ąĶŪ¾║═└¹ØÖČ╝▌^║├,Ż¼├„─ĻųŲįņśI(y©©)Ą─═Č┘Yį÷╦┘┐╔─▄Ģ■┬įėą╔Ž╔²,ĪŻ┤╦═ŌŻ¼├„─Ļ╩ŪĪ░╩«Č■╬ÕĪ▒ķ_Šųų«─Ļ,Ż¼╗∙Į©═Č┘Y┐╔─▄Ģ■ėą╦∙╗ųÅ═,ĪŻ

ĪĪĪĪČ°ęįŃy╚A╗∙Į×ķ┤·▒ĒĄ─╗∙Į╣½╦ŠätŽÓī”ųö╔„ĄžšJ×ķŻ¼į┌5ĄĮ10─Ļā╚,Ż¼ųąć°║Ļė^ĮøØ·į÷╦┘╗“īó│╩¼F(xi©żn)Ž┬ĮĄ┌ģä▌�,ŻĪ░─┐Ū░ęčĮø╩Ū║Ļė^ĮøØ·▐Dą═ĻPµIŲ┌,Ż¼▓╗╣▄š■Ė«Č╠Ų┌š■▓▀į§├┤ūā╗»Ż¼╚╦┐┌ĮYśŗĄ─ę“╦ž▓╗Ģ■ę“×ķš■▓▀ö[äėČ°ūāäė,ĪŻä┌äė┴”│╔▒Š╔Ž╔²,Ż¼Ž¹┘MĄ─▒╚ųžŠ═Ģ■╔Ž╔²ĪŻÅ─═Č┘Y,ĪóŽ¹┘M,Īó│÷┐┌╚²±{±R▄ćüĒ┐┤Ż¼Ž¹┘M▒╚ųž╔Ž╔²Š═ęŌ╬Čų°═Č┘Y▒╚└²Ž┬ĮĄ,Ż¼Č°─┐Ū░║Ļė^ĮøØ·į÷╦┘ų„ę¬┐┐═Č┘Y═Ųäė,Ż¼╦∙ęįŻ¼ę▓Ģ■ķgĮėī¦ų┬ĮøØ·į÷╦┘Ž┬╗¼,�,ŻĪ▒Ńy╚A╗∙ĮųĖ│÷ĪŻ

ĪĪĪĪĪ░į┌ĮøØ·▐Dą═Ą─▀^│╠ųąé„Įy(t©»ng)ųž╗»╣żąąśI(y©©)Ą─Øōį┌į÷╦┘īó▓╗öÓŽ┬ĮĄ,Ż¼š╝ō■(j©┤)ĮøØ·┐é┴┐Ą─▒╚ųžīóųØu╗ž┬õ,Ż¼Č°│╔ķLąįĄ─ĮĄĄ═ęŌ╬Čų°Ųõ║Ž└Ē╣└ųĄųąśąīó’@ų°Ž┬ęŲ,Ż╗Ž¹┘MĘ■äš║═ą┬┼d«aśI(y©©)š╝ō■(j©┤)ĮøØ·┐é┴┐Ą─▒╚ųžīó│ų└m(x©┤)╔Ž╔²Ż¼ą┬Ą─ĮøØ·ų¦ų∙«aśI(y©©)īóą╬│╔▓ó▒Ż│ųĖ▀╦┘į÷ķL,Ż¼═ŲäėŲõė»└¹╔Ž╔²║═╣└ųĄ╔ŽęŲ,Ż╗į┌▐Dą═▀^Č╔ļAČ╬Ż¼įŁėąų¦ų∙«aśI(y©©)į÷╦┘Ž┬╗¼,Ż¼Č°ą┬┼d«aśI(y©©)╚į╠Ä░l(f©Ī)š╣│§Ų┌,Ż¼š■▓▀ī”ĮøØ·į÷ķLĄ─ė░Ēæ┴”▌^ÅŖ�,ŻĪ▒╚AīÜ┼dśI(y©©)┼ąöÓ,ĪŻ

ĪĪĪĪ║Ļė^ĮøØ·ū▀ä▌ŅA£y

ĪĪĪĪį÷ķLĘĆ(w©¦n)ĮĪ

ć°╠®╗∙ĮĪóęūĘĮ▀_╗∙Į,Īó╚AīÜ┼dśI(y©©)╗∙Į

ĪĪĪĪį÷ķLŽ┬╗¼ Ńy╚AŃyĮ,Īó▓®Ģr╗∙Į

ĪĪĪĪĻPµIį~╦─ ĮYśŗąįÖCĢ■

ĪĪĪĪ2010─ĻŻ¼į┌┤¾▒P╣╔ę╗§Ļ▓╗š±Ą─═¼Ģr,Ż¼╩ął÷╔Žč▌┴╦ę╗│÷ųąąĪ▒P╣╔┐±ÜgĄ─Ī░¬ÜĮŪæ“Ī▒,ĪŻ2011─ĻŻ¼ūźūĪĮYśŗąįąąŪķ╚į╩Ū░╦╝ęĮ�,Ż╗∙Į╣½╦ŠĄ─ę╗ų┬▓▀┬�,Ż¼Ą½į┌ų▄Ų┌ąįąąśI(y©©)▀Ć╩ŪŽ¹┘M╗“ą┬┼d«aśI(y©©)ų«ķgŻ¼Ė„╣½╦ŠĄ─═Č┘YŲ½║├▀Ć┤µį┌▓Ņ«É,ĪŻ

ĪĪĪĪį┌ę╗ų┬┐┤║├Ž¹┘M,Īóą┬┼dąąśI(y©©)Ą─┤¾Ū░╠ߎ┬Ż¼Ńy╚A╗∙ĮšJ×ķų▄Ų┌ąįąąśI(y©©)ļyėą┤¾ąąŪķ,ĪŻ╚A░▓,Īó╚AīÜ┼dśI(y©©)Īóć°╠®╗∙ĮätšJ×ķ,Ż¼ų▄Ų┌ąįąąśI(y©©)├„─Ļę▓īóėąļAČ╬ąįąąŪķ,ĪŻ

ĪĪĪĪ╚A░▓╗∙ĮŅAėŗŻ¼2011─Ļ═Č┘Yų▄Ų┌ąįąąśI(y©©)║═ĘŪų▄Ų┌ąįąąśI(y©©)ŅAėŗīó½@Ą├▒╚▌^Š∙║ŌĄ─╩šęµ,Ż¼▀@ę▓╩Ūī”ūį2009─Ļ8į┬ęįüĒ╣└ųĄ,Īóė»└¹║═ąąśI(y©©)Ū░Š░Ą─Ųź┼õŠ∙ęč░l(f©Ī)š╣ĄĮśOų┬Ą─ę╗ĘNūį╬ęą▐š²ĪŻ

ĪĪĪĪ╚AīÜ┼dśI(y©©)ätšJ×ķ,Ż¼ų▄Ų┌ąįąąśI(y©©)Ą─▀^Ą═╣└ųĄę╗ĘĮ├µ╠ß╣®┴╦╩ął÷ų¦ō╬,Ż¼┴Ēę╗ĘĮ├µį┌š■▓▀Ę┼╦╔Ģr┤µį┌╗žča┐šķgĪŻŽ¹┘M║═│╔ķLąįąąśI(y©©)╩▄ĄĮžöš■š■▓▀Ą─Ę÷│ų,Īó╩▄Šo┐sžøÄ┼š■▓▀ø_ō¶▌^ąĪ,Ż¼īó│ų└m(x©┤)╩▄ĄĮ╩ął÷Ą─ūĘ┼§Ż¼ŪęśI(y©©)┐āį÷ķLīóųØu╗»ĮŌ╣└ųĄē║┴”ĪŻ

ĪĪĪĪć°╠®╗∙ĮĘų╬÷,Ż¼Å─╩ął÷Ą─’LĖ±▌åäėüĒ┐┤,Ż¼┤¾▒P╣╔į┌├„─Ļ3ų┴6į┬Ę▌ŽÓī”š╝ā×(y©Łu)Ą─Ė┼┬╩▌^┤¾Ż¼Ųõ╦¹ĢrķgąĪ▒P╣╔š╝ā×(y©Łu)Ą─┐╔─▄ąį▌^┤¾,ĪŻļm╚╗▓╗┼┼│²├„─Ļ─│ą®ļAČ╬ų▄Ų┌╣╔Ą─Ę┤Å═,Ż¼Ą½æ(zh©żn)┬įą┬┼d«aśI(y©©)ĪóŽ¹┘Męį╝░ųąė╬ųŲįņśI(y©©)į┌╬┤üĒ║▄ķLĢrķgČ╝Ģ■æ(zh©żn)ä┘╩ął÷,ĪŻĮ©ūhęį┐╣═©├ø,ĪóŽ¹┘M║═æ(zh©żn)┬įą┬┼d«aśI(y©©)×ķ┼õų├ų„ŠĆĪŻ

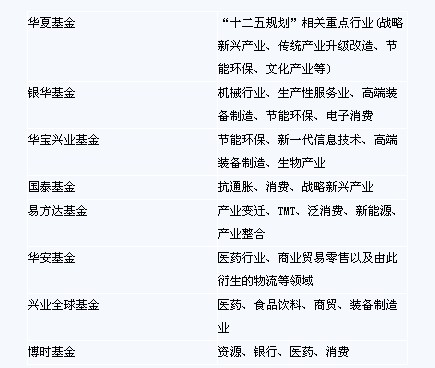

ĪĪĪĪęūĘĮ▀_╗∙Į┼ąöÓ,Ż¼├„─Ļ╔Ž░ļ─Ļ╩ął÷Ą─▓©äėĘ∙Č╚īó▒╚▌^ėąŽ▐,Ż¼Ą½A╣╔╩ął÷Ą─š¹¾wŁh(hu©ón)Š│īóā×(y©Łu)ė┌2010─ĻĪŻ2011─ĻĻPūóĄ─ų„Ņ}ų„ę¬į┌«aśI(y©©)ūā▀w,Īó«aśI(y©©)š¹║Ž,ĪóTMTĪóĘ║Ž¹┘M,Īóą┬─▄į┤Ą╚ŅIė“,ĪŻ

ĪĪĪĪ┼dśI(y©©)╚½Ū“╗∙ĮšJ×ķŻ¼2011─Ļę└╚╗ę¬═Č┘Y─Ūą®ėą┤_Č©ąįį÷ķLĄ─╣½╦Š,Ż¼▒╚╚ńßt(y©®)╦Ä,Īó╩│ŲĘ’ŗ┴ŽĪó╔╠┘Q,ĪóčbéõųŲįņĄ╚ąąśI(y©©)ųą╚įĢ■ėą▌^║├Ą─═Č┘YÖCĢ■,ĪŻ┤╦═ŌŻ¼ų▄Ų┌ąį╣╔Ų▒ę▓▓╗Ę”═Č┘YÖCĢ■,Ż¼Ą½Ģrķg³c▌^ļy░č╬š,Ż¼ŲõųąŻ¼Ńyąą,ĪóĄž«aĪó╦«─ÓĄ╚ąąśI(y©©)ųĄĄ├ĻPūó,ĪŻ

2011─Ļ┐┤║├Ą─═Č┘YŅIė“

|