|

|

“熊”市陰影下,,A股市場何時才能重塑價值發(fā)現(xiàn)機制,,讓投資者手捧金牛。新華社發(fā) |

2010年,,A股市場跌宕起伏,,上證指數(shù)從年初起便一路下跌至2300點附近,,隨后又震蕩盤升至3200點附近,上演了V型反轉(zhuǎn),。但在全球主要市場當(dāng)中,,A股市場表現(xiàn)倒數(shù),可謂“熊”冠全球,。一系列的改革并未帶來投資者預(yù)期的牛市,,價值發(fā)現(xiàn)功能的重塑,在這一年變得無比迫切而沉重,。

2010年,,中國證券市場經(jīng)歷了一系列變革:推出了包括股指期貨和融資融券在內(nèi)的金融工具,并進行了新股發(fā)行制度的第二階段改革,。然而,,新的金融工具并未能夠?qū)崿F(xiàn)所期望的穩(wěn)定市場的作用,發(fā)行制度的改革也未能夠治愈一級市場“三高”的頑疾,。

從創(chuàng)業(yè)板的解禁套現(xiàn),、高管離職到PE腐敗首次被揭露,從內(nèi)幕交易案件的頻發(fā)到上市公司造假,,2010年的中國證券市場價值體系扭曲之下的種種丑惡現(xiàn)象不停地出現(xiàn)在大庭廣眾之下,,挑戰(zhàn)著監(jiān)管部門的神經(jīng)。中國證券市場價值發(fā)現(xiàn)功能的重塑任務(wù)顯得無比迫切而沉重,。

2010:“說謊”的中國股市

Wind統(tǒng)計顯示,,若以250個交易日為限,在有統(tǒng)計數(shù)據(jù)的2032只股票中,僅有863只漲幅超過了3.2%,,占比42.5%,。也就是說即使投資者意志堅定,始終拿好一只股票,,也僅有4成的投資者跑贏了CPI,。

對于普通的中國股民來說,2010年顯然不是那么令人愉快的一年,。

“今年沒有能夠賺到錢,。”這是在采訪中多數(shù)股民對記者的表示,。北京市西城區(qū)佟麟閣路上的一家證券營業(yè)廳的一位股民告訴記者,,今年股市上上下下,自己往往是賺了一點小錢之后又迅速的賠了進去,,這樣子賺賺虧虧,,臨了也沒賺著幾個錢。

國家統(tǒng)計局數(shù)據(jù)顯示,,今年1-11月,,CPI同比上漲3.2%。而Wind統(tǒng)計顯示,,若以250個交易日為限,,在有統(tǒng)計數(shù)據(jù)的2032只股票中,僅有863只股票漲幅超過了3.2%,,占比42.5%,。也就是說即使投資者意志堅定,始終拿好一只股票,,也僅有4成的投資者跑贏了CPI。而在實際的市場操作中,,由于信息的不對稱性,,個人投資者往往后知后覺,在震蕩市中也很難堅守某一只股票,,因此真正能夠賺到錢的股民的比例可能比這個還少很多,。

在經(jīng)歷了全球金融危機之后,中國經(jīng)濟在2010年快速復(fù)蘇,,為全球所矚目,。然而,中國的A股市場卻在全球主要市場中表現(xiàn)最差,,Wind統(tǒng)計顯示,,截至12月27日,上證綜指在今年以來238個交易日中共計下跌了495.74點,跌幅達到15.13%,,深證成指則共計下跌1396.78點,,跌幅為10.20%。

與之形成鮮明對比的是,,2010年,,道瓊斯工業(yè)平均指數(shù)上漲了10.98%,納斯達克綜合指數(shù)上漲幅度達到了17.47%,,標準普爾500指數(shù)上漲幅度達到了12.70%,,倫敦金融時報指數(shù)則上漲了11.01%,香港恒生指數(shù)上漲了4.4%,,東京日經(jīng)225指數(shù)則下跌了1.81%,。總的來看,,2010年,,A股市場成為了全球主要市場當(dāng)中表現(xiàn)最為差勁的市場,可謂“熊冠全球”,。

即使在發(fā)生了債務(wù)危機的國家中,,西班牙IBEX35指數(shù)全年也只下跌了15.35%;而愛爾蘭綜合指數(shù)也僅下跌了3.30%,�,?梢哉f,作為中國經(jīng)濟的“晴雨表”,,A股市場2010年的表現(xiàn)完全沒有能夠反映出中國經(jīng)濟高速增長的現(xiàn)實,。

武漢科技大學(xué)金融研究所所長董登新對《經(jīng)濟參考報》記者表示,今年以來,,中國宏觀經(jīng)濟表現(xiàn)大體可以概括為“形勢異常復(fù)雜而麻煩”:一方面GDP高增長,,進出口大幅回升,投資與信貸增長依然相當(dāng)可觀,。另一方面,,流動性泛濫成災(zāi),物價節(jié)節(jié)攀升,,通脹壓力巨大,,尤其是存款負利率,地價與房價仍在不斷創(chuàng)新高,,而人民幣升值的壓力及外匯占款仍在釋放大量流動性,。

“中國股市自成立以來就與基本面的狀況沒有太大關(guān)聯(lián),政策才是主導(dǎo)市場波動的核心因素,�,!币晃蛔C券業(yè)人士對記者表示,。

新金融工具:失效的糾偏機制

股指期貨和融資融券的推出,一度令市場贊聲一片,,不少專家認為這能讓市場交易者無論在牛市還是熊市都可以獲利,,并最終幫助市場發(fā)現(xiàn)價值。然而,,股指期貨4月16日推出后,,到7月1日短短51個交易日內(nèi),滬指從3159.67點一路下跌至2373.79點,,累計下跌791點,,跌幅達到了25%,上演了全年最為慘烈的一波下跌,。

2010年1月23日,,證監(jiān)會發(fā)布了《關(guān)于開展證券公司融資融券業(yè)務(wù)試點工作的指導(dǎo)意見》,3月31日,,融資融券交易試點正式啟動,。

2010年4月16日,股指期貨正式上市,,由于有了做空機制,,A股從此由單邊市邁入了雙邊市時代。4月21日,,證監(jiān)會發(fā)布了《證券投資基金參與股指期貨交易指引》和《證券公司參與股指期貨交易指引》,,機構(gòu)也開始進入股指期貨業(yè)務(wù)。截至目前,,股指期貨開戶數(shù)約5.6萬戶,,其中95%以上為自然人,機構(gòu)投資者數(shù)量和比例較低,。

股指期貨和融資融券醞釀多時,,也被寄予了重重厚望。在股指期貨推出之前,,一片溢美之聲不絕于耳,,多位專家表示,股指期貨擁有做多,、做空的雙向機制,甚至有專家預(yù)言,,股指期貨和融資融券將有望成為A股市場的“穩(wěn)定器”,,改變其暴漲暴跌的習(xí)慣。

然而,,他們失望了,。

從股指期貨4月16日推出后,,到7月1日短短51個交易日內(nèi),滬指從3159.67點一路下跌至2373.79點,,累計下跌791點,,跌幅達到了25%,上演了全年最為慘烈的一波下跌,。

對于市場的此次大跌,,股指期貨的擁躉頗為不平。多位專家表示,,影響本輪股市下跌的原因復(fù)雜,,有國外金融事件的影響,如希臘債務(wù)危機等,,也有國內(nèi)貨幣政策,、樓市政策偏緊等原因,不能將之歸罪于股指期貨的推出,。

盡管如此,,股指期貨和融資融券作為市場糾偏機制沒有能夠充分發(fā)揮作用卻是客觀的現(xiàn)實。

“客觀來看,,由于機構(gòu)介入的力量不夠,,股指期貨穩(wěn)定市場的作用沒有完全得到實現(xiàn)�,!蹦先A期貨研究所副所長王兆先告訴記者,,目前,在機構(gòu)進入股指期貨市場方面,,仍然存在一些障礙,,渠道上不太通順。國信證券的一位分析師也告訴記者,,目前股指期貨市場參與的較少,,投機性的操作占據(jù)了主導(dǎo)地位,對現(xiàn)貨市場起到了一定的助漲助跌的作用,。

“滬深300股指期貨合約近月和次月合約比例為15%,,遠月合約為18%,考慮到期貨公司的加點,,保證金比例最終約在20%左右,,即為5倍杠桿�,!币晃黄谪浄治鰩煂τ浾弑硎�,,在這個杠桿比例之下,投資者對通過套期保值賺取差價沒有太大興趣,。

2010年5月21日,,股指期貨迎來了上市后的首個交割日,,截至目前,總共有8支合約經(jīng)歷了交割,,最后交割日均表現(xiàn)平穩(wěn),,沒有出現(xiàn)到期日效應(yīng),最后收盤價與交割結(jié)算價偏差非常小,。一位分析師對記者表示,,目前國內(nèi)股指期貨市場主要以個人投資者為主,其交割合約持倉量較小,,且期市相對于股市市場較小,,股指期貨仍難以撼動股市。

“應(yīng)當(dāng)放開機構(gòu)的持倉限制,�,!鼻笆鰢抛C券分析師認為,在目前的持倉限制上,,機構(gòu)難有作為,,未來應(yīng)當(dāng)放開限制,才能使股指期貨起到穩(wěn)定市場的作用,。王兆先則告訴記者,,目前基金公司正在研究和股指期貨相掛鉤的基金產(chǎn)品,預(yù)計2011年將推出,,股指期貨將迎來快速的發(fā)展,。

但即便如此,仍有一個潛在的危險,,即使未來機構(gòu)成為股指期貨的主力軍,,個人投資者退居二線,但在目前的規(guī)則下,,套利顯然要比套保更能獲利,,憑什么就能想當(dāng)然地認為機構(gòu)會更多地從事套保的業(yè)務(wù),以增加市場的穩(wěn)定呢,?

A股:扭曲的估值體系

“退市制度形同虛設(shè),,二級市場缺乏有效淘汰機制,殼交易外衣掩護下的‘空手盜’游戲,,致使垃圾股投機猖獗,、股價高企不下,這在很大程度上推高了一級市場新股發(fā)行定價水平,。是購買骯臟的殼上市,,還是干干凈凈地IPO,這便是新股發(fā)行定價與垃圾股股價的比價效應(yīng),�,!薄錆h科技大學(xué)金融研究所所長董登新。

12月1日,,證監(jiān)會發(fā)布公告,,并購重組審核委員會將于12月6日召開會議,審核南京紅太陽股份有限公司發(fā)行股份購買資產(chǎn)暨重大資產(chǎn)重組事項,。不過,,Wind統(tǒng)計顯示,在此之前的11月18日到12月1日的10個交易日內(nèi),,這只股票就已經(jīng)拉了9根陽線,,累計漲幅達到了22.04%,而與此同時,,上證指數(shù)卻下跌了0.54%,。

實際上,對于A股來說,,不僅是并購重組,,上市公司在公布利好前股價上漲甚至漲停已經(jīng)成為慣例。11月18日,,精功科技大漲5.26%,,11月19日,精功科技漲停,,下一個交易日(11月20日),,精功科技宣布因洽談重大合同停牌,11月29日,,該股復(fù)牌,,便連拉了兩個漲停,12月8日,,精功科技披露,,簽訂了多晶硅鑄錠爐產(chǎn)品銷售1.48億元的合同。

在A股市場上,,投資者對并購重組類概念的股票格外青睞,,重組后拉上幾個漲停司空見慣,而一些原本十分垃圾的股票,,由于存在兼并重組和買殼上市的可能,,也成為投機者瘋狂炒作的對象。

對“殼”資源的爆炒,,慫恿著市場的投機行為,,而兼并重組也成為了內(nèi)幕交易的頻發(fā)地帶。2010年9月17日,,證監(jiān)會通報,,天山毛紡紡織股份有限公司在2009年7月籌劃重大資產(chǎn)重組期間,,重組方高管人員姚榮江等人涉嫌內(nèi)幕交易、泄露內(nèi)幕信息犯罪,。統(tǒng)計顯示,,2008年以來,證監(jiān)會共調(diào)查延邊公路,、中關(guān)村,、高淳陶瓷、中山公用等564起案件,,其中內(nèi)幕交易案件227起,,占40%,利用上市公司并購重組信息進行內(nèi)幕交易的案件不斷增多,。

2010年,,PE腐敗也開始進入了公眾的視野。

2010年5月,,國信證券原投行四部總經(jīng)理李紹武因涉嫌違規(guī)投資所保薦的上市公司,,被國信證券開除,此案被譽為中國“PE腐敗第一案”,。繼李紹武案后,,原中信證券投行部執(zhí)行總經(jīng)理謝風(fēng)華也涉嫌在ST興業(yè)的重組項目進行內(nèi)幕交易受到監(jiān)管部門調(diào)查,據(jù)媒體報道,,在ST興業(yè)重組過程中,,謝風(fēng)華涉嫌利用其堂弟的賬戶,買賣ST興業(yè)的股票,。

對于“殼”資源的瘋狂炒作,,再加上兼并重組過程中頻發(fā)的內(nèi)幕交易,已經(jīng)嚴重地扭曲了A股的估值體系,,導(dǎo)致股價信息嚴重失真,。

“目前A股估值體系的扭曲,根源在于垃圾股死不退市,、股價高企,。退市制度形同虛設(shè),二級市場缺乏有效淘汰機制,,殼交易外衣掩護下的‘空手盜’游戲,,致使垃圾股投機猖獗、股價高企不下,,這在很大程度上推高了一級市場新股發(fā)行定價水平,。是購買骯臟的殼上市,還是干干凈凈地IPO,這便是新股發(fā)行定價與垃圾股股價的比價效應(yīng),�,!倍切聦τ浾弑硎尽�

三高不改企業(yè)出海:拷問A股價值發(fā)現(xiàn)機制

“三高”(高發(fā)行價格,、高市盈率和高超募)已經(jīng)成為了中國股市難以治愈的頑癥,。中國創(chuàng)業(yè)板不盡如人意的表現(xiàn),再加上眾多中國公司紛紛出海,,使得大家紛紛反思這樣一個問題:A股市場到底能否發(fā)現(xiàn)真正有價值的上市公司,能否培育微軟這樣的偉大公司,?

“三高”(高發(fā)行價格,、高市盈率和高超募)已經(jīng)成為了中國股市難以治愈的頑癥。

按網(wǎng)上發(fā)行日期計算,,2010年,,創(chuàng)業(yè)板共計有117只股票上市發(fā)行。Wind統(tǒng)計顯示,,這117只創(chuàng)業(yè)板股票的平均發(fā)行價格已經(jīng)達到了37.62元/股,,其中湯臣倍健發(fā)行價格達到了驚人的110元/股;從發(fā)行后的市盈率來看,,這117只股票的平均發(fā)行后市盈率已經(jīng)達到了71倍,。

此外,統(tǒng)計還顯示,,這117家創(chuàng)業(yè)板上市公司計劃募資289.91億元,,而實際募資則達到了979.11億元,超募資金達到了689.2億元,,平均每家公司超募5.89億元,。

“三高”已為市場詬病已久。2010年10月12日,,證監(jiān)會正式出臺了《關(guān)于深化新股發(fā)行體制改革的指導(dǎo)意見》和《關(guān)于修改〈證券發(fā)行與承銷管理辦法〉的決定》,,新股發(fā)行第二階段的改革措施11月1日開始施行。

然而,,此次證監(jiān)會新股發(fā)行制度第二階段的改革絲毫沒有能夠改變“三高”的現(xiàn)狀,。Wind統(tǒng)計顯示,2010年10月-12月,,A股首發(fā)平均市盈率從59.26倍一路上升至76.76倍,,創(chuàng)下了歷史新高。創(chuàng)業(yè)板的新股發(fā)行更是毫無收斂跡象,,自10月份以來,,已有包括沃森生物、星河生物等在內(nèi)的6家上市公司的發(fā)行后市盈率超過了100倍。

但與之形成鮮明對比的是,,今年以來在創(chuàng)業(yè)板發(fā)布的季報,、中報中,出現(xiàn)了一大批業(yè)績“變臉”的企業(yè),,創(chuàng)業(yè)板的高成長神話已經(jīng)在市場不斷的質(zhì)疑聲中走向了破滅,。

11月1日首批創(chuàng)業(yè)板28家企業(yè)解禁后,創(chuàng)業(yè)板企業(yè)高管隨即掀起了一波套現(xiàn)潮,。為了遏制這個風(fēng)潮,,深交所在今年11月份不得不出臺了《關(guān)于進一步規(guī)范創(chuàng)業(yè)板上市公司董事、監(jiān)事和高級管理人員買賣本公司股票行為的通知》,。

臨近年末,,中國公司在海外IPO的爆發(fā),則為這個問題做了一個注腳,。

12月,,包括優(yōu)酷網(wǎng)、當(dāng)當(dāng)網(wǎng)等眾多中國公司紛紛在美國市場上市,。而根據(jù)紐交所的統(tǒng)計,,2010年全年,共有34家中國公司在美國主要交易所上市,,創(chuàng)下了新的歷史紀錄,。這34個IPO共計募集資金達到了36億美元,按照2010年12月22日的收盤價計算,,其總市值已經(jīng)達到了246.5億美元,。

中國創(chuàng)業(yè)板不盡如人意的表現(xiàn),加上眾多中國公司紛紛出海,,使得大家紛紛反思這樣一個問題:A股市場到底能否發(fā)現(xiàn)真正有價值的上市公司,,能否培育微軟這樣的偉大公司?

[相關(guān)鏈接]

2010中國證券市場大事記

3月31日融資融券交易試點正式啟動,;

4月16日股指期貨正式上市,;

7月3日紫金礦業(yè)集團所屬的紫金山銅礦發(fā)生污染事故,紫金礦業(yè)瞞報長達9天,,引發(fā)社會輿論圍剿,;

7月15日農(nóng)業(yè)銀行成功在A股上市,國有控股商業(yè)銀行股改上市成功收官,;

9月30日證監(jiān)會,、人民銀行、銀監(jiān)會聯(lián)合發(fā)布《關(guān)于上市商業(yè)銀行在證券交易所參與債券交易試點有關(guān)問題的通知》,,批準啟動上市商業(yè)銀行進入證券交易所債券市場進行交易,;

10月12日證監(jiān)會出臺了《關(guān)于深化新股發(fā)行體制改革的指導(dǎo)意見》和《關(guān)于修改〈證券發(fā)行與承銷管理辦法〉的決定》,,新股發(fā)行第二階段的改革啟動;

11月16日國務(wù)院辦公廳向證監(jiān)會,、公安部,、監(jiān)察部、國資委,、預(yù)防腐敗局轉(zhuǎn)發(fā)了《關(guān)于依法打擊和防控資本市場內(nèi)幕交易的意見》,,五部委開始聯(lián)手打擊內(nèi)幕交易。

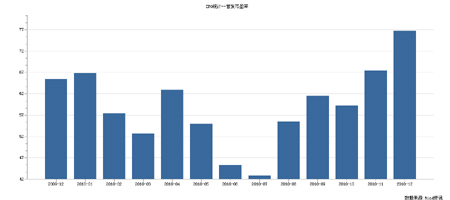

滬深兩市-投資者開戶總數(shù)(萬戶)

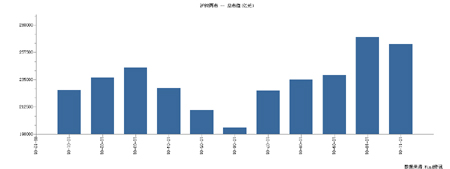

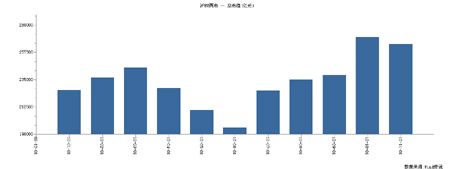

滬深兩市-總市值(億元)

IPO統(tǒng)計-首發(fā)市盈率