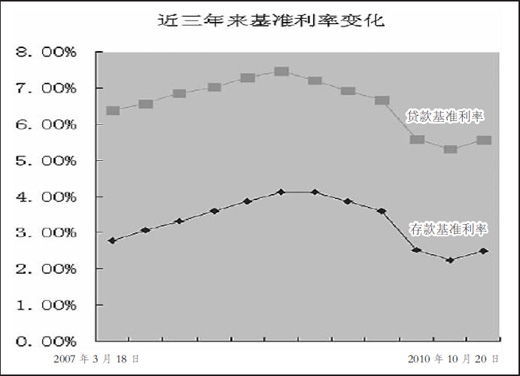

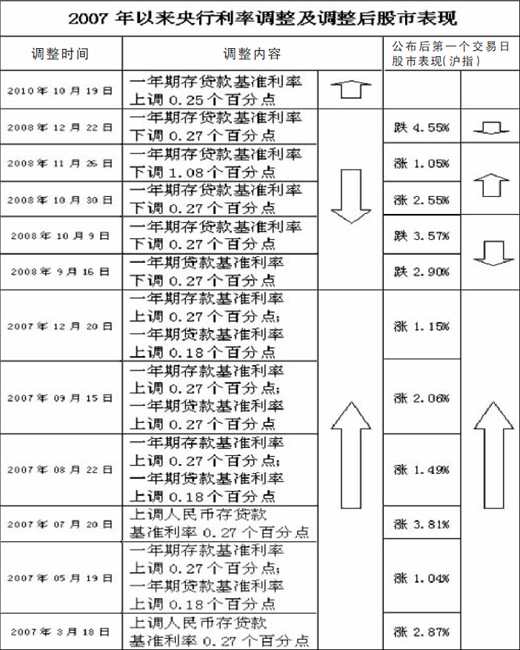

10月19日晚,央行宣布自10月20日起上調(diào)金融機(jī)構(gòu)人民幣存貸款基準(zhǔn)利率,。其中,,金融機(jī)構(gòu)一年期存款基準(zhǔn)利率上調(diào)0.25個(gè)百分點(diǎn),由現(xiàn)行的2.25%提高到2.50%,;一年期貸款基準(zhǔn)利率上調(diào)0.25個(gè)百分點(diǎn),,由現(xiàn)行的5.31%提高到5.56%;除活期存款利率未調(diào)整外,,其他各檔次存貸款基準(zhǔn)利率均相應(yīng)調(diào)整,。

這是我國(guó)央行時(shí)隔3年后的首度加息。央行最近一次加息是在2007年12月,,2007年為應(yīng)對(duì)流動(dòng)性過(guò)剩和通脹壓力,,央行曾先后6次上調(diào)存貸款基準(zhǔn)利率。2009年9月起,,為應(yīng)對(duì)國(guó)際金融危機(jī),,央行又開(kāi)啟了降息空間,5次下調(diào)貸款利率,,4次下調(diào)存款利率,。

在感嘆央行亮劍之突然后,人們最關(guān)心三個(gè)宏觀問(wèn)題:為什么要加息,?是否意味著貨幣政策轉(zhuǎn)向,?會(huì)不會(huì)加劇“熱錢(qián)”流入?

加息是央行對(duì)保持經(jīng)濟(jì)平穩(wěn)較快發(fā)展和管理好通脹預(yù)期慎重權(quán)衡后作出的正確決定

加息出人意料,。此前,,市場(chǎng)曾普遍認(rèn)為,由于擔(dān)心經(jīng)濟(jì)超預(yù)期下滑,,年內(nèi)加息的概率已大大減少,。

然而,細(xì)細(xì)分析,,加息卻正當(dāng)其時(shí),。“當(dāng)前,,經(jīng)濟(jì)下行風(fēng)險(xiǎn)可能性基本消失,,而物價(jià)上漲壓力卻不斷加大、通脹預(yù)期有所強(qiáng)化,加息是央行對(duì)保持經(jīng)濟(jì)平穩(wěn)較快發(fā)展和管理好通脹預(yù)期慎重權(quán)衡后作出的正確決定,�,!眹�(guó)家信息中心首席經(jīng)濟(jì)師、經(jīng)濟(jì)預(yù)測(cè)部主任范劍平說(shuō),。

前一段時(shí)間,,市場(chǎng)憂慮一些不確定因素,如世界經(jīng)濟(jì)復(fù)蘇乏力特別是歐洲債務(wù)危機(jī)對(duì)我國(guó)出口的影響,、房地產(chǎn)市場(chǎng)調(diào)控對(duì)投資的影響等可能引起經(jīng)濟(jì)大幅回落,。從現(xiàn)在看,歐元初步穩(wěn)定下來(lái),,并且德國(guó)和法國(guó)的經(jīng)濟(jì)復(fù)蘇比年初預(yù)測(cè)的還好一些,,歐債危機(jī)對(duì)我國(guó)出口的影響有限,國(guó)內(nèi)消費(fèi)和投資仍保持著較高增速,,即使是房地產(chǎn)開(kāi)發(fā)投資今年前9月增速仍高達(dá)36.4%,。因此,今年中國(guó)經(jīng)濟(jì)仍將實(shí)現(xiàn)較快增長(zhǎng),。

這樣的判斷也得到了數(shù)據(jù)的有力支撐,。8月份,制造業(yè)采購(gòu)經(jīng)理指數(shù)(PMI)達(dá)51.7%,,在連續(xù)3個(gè)月回落后首度回升,,9月份更是上揚(yáng)至53.8%,好于市場(chǎng)預(yù)期,。8月份,規(guī)模以上工業(yè)增加值同比增長(zhǎng)13.9%,,比7月份加快0.5個(gè)百分點(diǎn),,這是今年以來(lái)規(guī)模以上工業(yè)增速連續(xù)下滑后第一次出現(xiàn)反彈�,!拔覀冾A(yù)計(jì)三季度經(jīng)濟(jì)增長(zhǎng)將趨穩(wěn),,四季度更加穩(wěn)定,全年GDP很可能達(dá)到10%左右,�,!狈秳ζ教寡浴�

釋放了強(qiáng)烈的政策信號(hào):央行有決心管理好通脹預(yù)期

另一方面,,通脹的陰影卻悄然逼近,。“不少專家曾認(rèn)為,,今年7,、8月份是翹尾因素最多的兩個(gè)月,隨著翹尾因素逐漸減少,9月份CPI有望見(jiàn)頂回落,。但事實(shí)上,,9月份CPI同比漲幅很可能高于8月份的3.5%,環(huán)比也可能上升,,表明出現(xiàn)了翹尾因素之外的新漲價(jià)因素,,物價(jià)還可能繼續(xù)上行�,!睂�(duì)外經(jīng)貿(mào)大學(xué)金融學(xué)院院長(zhǎng)丁志杰說(shuō),。

丁志杰分析,這些新漲價(jià)因素包括全球大宗商品價(jià)格上漲帶來(lái)的輸入型通脹壓力,、貨幣信貸仍在高位運(yùn)行,、房?jī)r(jià)大幅攀升后抬高日常消費(fèi)的成本等。

隨著物價(jià)上漲,,我國(guó)“負(fù)利率”已持續(xù)7個(gè)月之久,,這不利于存款人增加收入、擴(kuò)大消費(fèi),,也可能導(dǎo)致居民強(qiáng)化投資股市,、購(gòu)買(mǎi)住房等意愿,不利于銀行體系資金穩(wěn)定,。

“在這樣的背景下,,控通脹顯然比保增長(zhǎng)更為迫切一些�,!狈秳ζ秸f(shuō),,“25個(gè)基點(diǎn)的加息雖然無(wú)法徹底改變負(fù)利率狀況,但釋放了一個(gè)強(qiáng)烈的政策信號(hào),,那就是央行有決心管理好通脹預(yù)期,。”

“事實(shí)上,,這次加息的具體安排也體現(xiàn)出央行管理好通脹預(yù)期的意圖,。”丁志杰分析說(shuō),,存款活期化往往是物價(jià)上漲的助推力量,,此次一年期、二年期,、三年期,、五年期的存款利率分別提高25、46,、52和60個(gè)基點(diǎn),,意在吸收長(zhǎng)期儲(chǔ)蓄、扭轉(zhuǎn)存款活期化趨勢(shì),對(duì)抑制通脹有積極作用,。

目前不能因此而判定貨幣政策開(kāi)始改變“適度寬松”的基調(diào)

作為貨幣政策的利器,,加息是否意味著適度寬松的貨幣政策開(kāi)始轉(zhuǎn)向?

多數(shù)專家認(rèn)為,,加息是一項(xiàng)收緊的政策,,但目前不能因此而判定貨幣政策開(kāi)始改變基調(diào)�,!澳瓿跹胄兄贫私衲曦泿耪叩闹饕A(yù)期目標(biāo):貨幣供應(yīng)量增長(zhǎng)17%,,貸款新增7.5萬(wàn)億元,這樣的‘盤(pán)子’并沒(méi)有因?yàn)榧酉⒍淖�,,換言之,,貨幣環(huán)境依然是適度寬松的。另一方面,,經(jīng)濟(jì)并沒(méi)有過(guò)熱,,未來(lái)一段時(shí)間的過(guò)熱風(fēng)險(xiǎn)也不大。因此,,貨幣政策仍將維持適度寬松的基調(diào),。”丁志杰說(shuō),。

不過(guò),,交通銀行首席經(jīng)濟(jì)學(xué)家連平認(rèn)為,短期來(lái)說(shuō)貨幣政策的基調(diào)不變,,但如果到年底,,物價(jià)仍然繼續(xù)上漲、樓市沒(méi)有出現(xiàn)合理調(diào)整,、股市也形成局部泡沫,,也不排除貨幣政策基調(diào)由“適度寬松”向“穩(wěn)健”轉(zhuǎn)變的可能性。

有助于穩(wěn)定資產(chǎn)價(jià)格

此次加息是在主要經(jīng)濟(jì)體大量釋放流動(dòng)性,、人民幣匯率彈性增強(qiáng)的背景下進(jìn)行的,中國(guó)與其他國(guó)家的匯差利差加大,,會(huì)不會(huì)加劇國(guó)際“熱錢(qián)”流入,?

“‘熱錢(qián)’流入后大多不是存銀行,而是追求股市,、樓市等資產(chǎn)價(jià)格上漲的收益,。加息有助于穩(wěn)定這些資產(chǎn)的價(jià)格,防止出現(xiàn)大起大落,,縮小了‘熱錢(qián)’的獲利空間,,反而有利于降低國(guó)際資本的無(wú)序流動(dòng)。”范劍平說(shuō),。

不過(guò),,連平表示,加息擴(kuò)大了利差,,也不排除一部分“風(fēng)險(xiǎn)厭惡”型的逐利資金因此流入我國(guó)的銀行體系,,貨幣政策和外匯管理政策應(yīng)對(duì)此作出有效的應(yīng)對(duì)。