Œ“á¯CPI“—þB¿m(x®¥)4ÇÄ‘¬≥¨þ^3%µƒ’˛∏ÆÓA(y®¥)∂®ƒøòÀ(bi®°o),°£Æî(d®°ng)«∞æ”√Ò嶌¥ÅÌø…ƒÐ∞l(f®°)…˙Õ®√õµƒÓA(y®¥)∆⁄ð^ûÈèä¡“,°£“ª∞„ÅÌ’f,£¨øπÕ®√õµƒ“ªÇÄð^∫√ ÷∂Œ,£¨ «Ÿè»ÎþB¿m(x®¥)ùqÉr∆∑∑NµƒœýÍP(gu®°n)π…∆±°£∞¥’’þ@“ªÀº¬∑,£¨Æî(d®°ng)«∞Œ“á¯CPIþBùq÷˜“™ÅÌ◊‘”⁄Þr(n®Æng)Æa(ch®£n)∆∑Ér∏Òµƒ…œùq,£¨À˘“‘Þr(n®Æng)òI(y®®)∞ÂâK≥…¡À◊ÓæþøπÕ®√õ“‚¡xµƒ÷ÿ¸c∞ÂâK,°£

°°°° –àˆµƒ±Ì¨F(xi®§n)“≤∑¥”≥¡Àþ@“ª¸c,°£11‘¬µ⁄“ª÷У¨Aπ… –àˆÞr(n®Æng)¡÷ƒ¡ùO––òI(y®®)÷∏îµ(sh®¥)(…Í»f∑÷Óê)…œùq7.9%,£¨±Ì¨F(xi®§n)∫√”⁄¥Û±P,£¨Õ¨∆⁄…œ◊C÷∏îµ(sh®¥)°¢…Ó◊C≥…÷∏,°¢ú˚…Ó300∑÷Ñe…œùq5.1%,°¢2.7%°¢4.2%,°£

°°°°≤ªþ^þÄë™(y®©ng)øºë]µΩ,£¨Þr(n®Æng)òI(y®®)∞ÂâK“≤–Ë“™ºö∑÷£¨Îm»ªΩ¸∆⁄√Þª®,°¢ ≥ë,°¢ÿi»‚°¢œƒzµ»∆∑∑NÉr∏Òùq∑˘√˜Ô@,£¨µ´ «Œ¥ÅÌ◊þÑð≤¢≤ª“ª÷¬,£¨–Ë“™æþÛw∑÷Œˆ°£∂¯∫Û –µƒ≤ªÕ¨Ér∏Ò◊þÑð,£¨å¶œýÍP(gu®°n)ÇÄπ…”∞Ìë“≤æÕ≤ª±MœýÕ¨,°£

°°°°Ã«ÉrþÄ”–∑¥èÕ(f®¥)◊þèäôCï˛

°°°°Ã«Érµƒ◊þÑð÷˜“™‘¥”⁄π©–˪˘±æ√Ê°£ì˛(j®¥)˝RÙî◊C»Ø∑÷Œˆ,£¨ÓA(y®¥)”ã2010/2011’•ºæ÷–ᯠ≥ëøÇÆa(ch®£n)¡ø1129»fáç,£¨Õ¨±»‘ˆÈL5.1%£¨‘⁄»•ƒÍ¥Û∑˘úpÆa(ch®£n)ª˘µA(ch®≥)…œ,£¨»Á¥À–°∑˘∂»µƒ‘ˆÆa(ch®£n)Ñð±ÿÎy“‘∏ƒ◊Éπ©«Û»±ø⁄,°£∑÷ °îµ(sh®¥)ì˛(j®¥)ÅÌø¥£¨èVŒ˜Ã«Æa(ch®£n)¡ø740»fáç,£¨–°∑˘‘ˆÆa(ch®£n)4.2%,£ª∫£ƒœ±©”ÍúpÆa(ch®£n)÷¡22»fáç,£¨‘∆ƒœ°¢èVñ|Ól∑±Ωµ”Í∫ÛµƒÃ«∑÷∑e¿€◊Éîµ(sh®¥)»‘∂ý,£¨ƒø«∞Œ“ÇɵƒÓA(y®¥)úy÷µûÈ170»fáç∫Õ105»fáç,£¨ÓA(y®¥)”ã÷–ᯱ撕ºæ±±∑ΩÃ≤À둈Æa(ch®£n)32»fáçµΩ92.1»fáç°£

°°°°–Ë«Û∑Ω√Ê,£¨ÓA(y®¥)”㜬’•ºæá¯É»(n®®i) ≥ëÆa(ch®£n)¡ø1129»fáç,£¨ΩY(ji®¶)ÞD(zhu®£n)éÏ¥Ê123»fá磨∂¯œ˚ŸM¡øÑÇ–‘‘ˆÈL÷¡1418»fáç,£¨Æa(ch®£n)¡ø∫Õ–Ë«Û¡ø÷ÆÈg¥Ê‘⁄Ω¸300»fáç»±ø⁄,°£ºŸ∂®œ¬’•ºæþMø⁄ ≥ëþ_µΩ≈‰Ó~…œœÞ195»fá磨Ñt2010/2011’•ºæµƒ∆⁄ƒ©éÏ¥ÊÉHûÈ20»fáç,£¨éϥʜ˚ŸM±»Ωµ÷¡öv ∑◊ÓµÕµƒ1.4%,£¨±»±æ’•ºæ∏¸º”æoèà°£

°°°°°∞Œ“ÇÉ’J(r®®n)ûÈ∂Ã∆⁄ëÉrõ_∏þ∫Ûå¢þM»Î’{(di®§o)’˚,£¨µ´á¯É»(n®®i)ëÉr’{(di®§o)’˚ø’Èg≤ª¥Û,£¨ÓA(y®¥)”ã6000‘™/áç◊ÓµÕ5500‘™/áçï˛´@µ√è䡶÷ß쌣ª’{(di®§o)’˚ÕÍ≥…∫Ûá¯É»(n®®i)ëÉrþÄ”–∑¥èÕ(f®¥)◊þè䵃ôCï˛,£¨Ω®◊hÍP(gu®°n)◊¢èó–‘◊Ó¥ÛµƒƒœåéëòI(y®®),°¢÷–ºZÕÕ∫”°¢ŸFëπ…∑ðµ»,�,£°±˝RÙî◊C»Ø∞l(f®°)≤ºµƒàÛ∏Ê∑Q°£

°°°°ÿi»‚Æa(ch®£n)òI(y®®)Êúæ∞ö‚∂»ªÿ…˝

°°°°≤≥∫£◊C»ØÑt∏¸ø¥∫√ÿi»‚Æa(ch®£n)òI(y®®)Êú,°£‘ì»Ø…Ö¬Ω¸∞l(f®°)≤ºµƒàÛ∏Ê∑Q,£¨Ωÿ÷¡11‘¬7»’£¨»´á¯≥ˆô⁄»‚ÿi∆Ωæ˘Ér‘⁄13.28‘™/π´ΩÔ,£¨»•ƒÍÕ¨∆⁄ûÈ11.33‘™/π´ΩÔ,£¨Õ¨±»ùq17.2%°£ƒø«∞◊‘∑±◊‘B(y®£ng)≥ˆô⁄Ó^æ˘”Ø¿˚278‘™/Ó^,£¨‘¬∂»…œùqΩ¸50‘™◊Û”“,£¨Õ¨±»‘ˆ92.5%°£ñ|±±µÿÖ^(q®±)≥ˆô⁄»‚ÿi»´æÄÕª∆∆13‘™/π´ΩÔ,°£”Ò√◊,°¢∂π∆…Ér∏Ò¬‘”–ªÿ¬‰£¨ÿiºZ±»ƒÍÉ»(n®®i) ◊∂»Õª∆∆7£∫1,°£

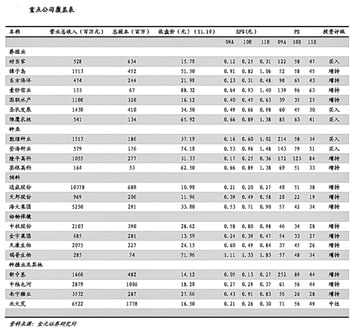

°°°°≤≥∫£◊C»Ø±Ì æ,£¨Ω¸∆⁄ÿi»‚Ér∏Ò¿^¿m(x®¥)…œùq£¨B(y®£ng)÷≥ëÙB(y®£ng)÷≥¿˚ùô‘⁄250‘™/Ó^“‘…œ,£¨B(y®£ng)÷≥ëÙ—aô⁄∑eòO–‘∏þùq,£¨Ôï¡œ–Ë«ÛÕ˙ ¢,£¨’˚ÇÄÿi»‚Æa(ch®£n)òI(y®®)Êúæ∞ö‚∂»œÚ∫√°£∑eòOÍP(gu®°n)◊¢ÿi»‚Æa(ch®£n)òI(y®®)ÊúœýÍP(gu®°n)ÇÄπ…£∫–¬œ£Õ˚,°¢∫£¥ÛºØàF,°¢¥Û±±Þr(n®Æng)°¢Îr˙óÞr(n®Æng)ƒ¡,°¢’˝∞Óø∆ºº,°¢–¬ŒÂÿS°£

°°°°œƒz∏þŒª≤®Ñ”ø…ƒÐº”¥Û

°°°°œƒzÉr∏Ò≤®Ñ”µƒø…ƒÐ–‘∏¸¥Û,°£

°°°°èV∞l(f®°)∆⁄ÿõ±Ì æ,£¨ñ|ƒœÅÜê∫¡”ÃÏö‚∫ÕéÏ¥Ê≤ª∂ýûȃzÉr÷π©÷ß≥÷£¨ –àˆå¶∫Í”^Ωõ(j®©ng)ù˙√ʵƒ◊ÉÑ”√Ù∏–,£¨Ér∏Ò≤®Ñ”º”¥Û,£¨µ´èäÑð»‘ø…ƒÐæS≥÷°£ú˚ƒz∂Ã∆⁄¥Û∑˘Õÿ’π…œùqø’Ègø…ƒÐ–‘ΩµµÕ,°£ú˚ƒz1105∫œºs‘⁄35000‘™/áç¥Ê‘⁄÷ßìŒ,£¨µ´ «‘⁄37000°™38000‘™/áç¥Ê‘⁄â∫¡¶°£

°°°°∏Ò¡÷∆⁄ÿõ“≤’J(r®®n)ûÈ,£¨ú˚ƒz∏þŒªÔL(f®•ng)ÎUÕπÔ@°£∆‰9»’∞l(f®°)≤ºµƒàÛ∏Ê±Ì æ,£¨”…”⁄œ¬”Œ –àˆµ÷”|«Èæw…˝úÿ,£¨ú˚ƒz∏þŒªÔL(f®•ng)ÎU“—Ωõ(j®©ng)ÕπÔ@£¨ÓA(y®¥)”ãΩ¸∆⁄ú˚ƒz∏þŒª’ é∏≈¬ ð^¥Û,°£