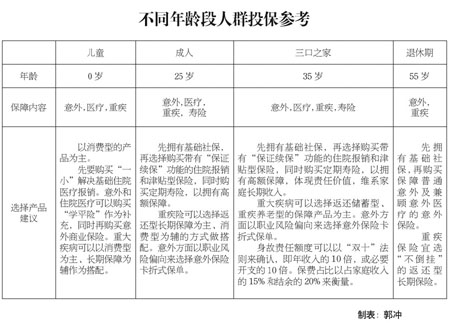

對于很多第一次購買商業(yè)保險的消費者來說,,各種萬能險、分紅險,、投連險令人眼花繚亂,。明亞保險經(jīng)紀公司北京分公司副總經(jīng)理王鵬告訴《經(jīng)濟參考報》記者,初次投保,,首先要選擇保障性好的產(chǎn)品,,特別是意外、重大疾病等特定險種要優(yōu)先考慮,。在此基礎(chǔ)上,,還有能力的話可以再考慮養(yǎng)老、教育和投資類的保險產(chǎn)品,。

不同年齡段的消費者投保也應(yīng)該各有側(cè)重,。王鵬說,剛參加工作的年輕人,,交費能力有限,生活壓力也不大,,可以考慮定期壽險和意外保險,。結(jié)婚后,夫妻雙方面臨著償還房貸、撫養(yǎng)孩子等較大的生活壓力,,身體健康狀況也開始下降,,這時候應(yīng)該增加保障性保額,補充醫(yī)療保險和子女的教育金,。到了40至50歲,,資產(chǎn)一般會比較充裕,可以考慮進行多元化的資產(chǎn)配置,,不要把雞蛋放在一個籃子里,。

萬能險兼具投資和保障的功能,保費會分別進入兩個賬戶,,一部分進入風(fēng)險保障賬戶,,另一部分進入投資賬戶,獲取投資回報,。萬能險可以附加重大疾病,、意外醫(yī)療等多種附加險。王鵬說,,如果不購買萬能險,,消費者也可以自己把錢進行拆分,一部分拿去買純保障的保險產(chǎn)品,,剩余的錢拿去做其他投資,。

一些消費者不看重保險的投資理財功能,更在意其基本的風(fēng)險保障功能,,因此傾向于選擇純保障型的獨立險種,。消費者在購買這些保險的時候又應(yīng)該注意些什么呢?明亞保險經(jīng)紀公司資深經(jīng)紀人郭沖給出了他的建議:

購買重大疾病險要關(guān)注涵蓋的病種,、性價比,、產(chǎn)品結(jié)構(gòu)(終身或定期)以及公司的品牌。如果是投保定期重疾險,,最好將保障期限定在70歲,,因為這之前是大病的高發(fā)期。

購買的意外保險如果是作為附加險,,不用擔(dān)心續(xù)保的問題,,但缺點是保費較貴;如果購買一年一保的短期保險,,則比傳統(tǒng)意義的附加險要便宜50%,。

投保醫(yī)療保險時應(yīng)關(guān)注是否有保證續(xù)保的條款,保證續(xù)保是指在前一保險期間屆滿后,,投保人提出續(xù)保申請,,保險公司必須按照約定費率和原條款繼續(xù)承保,。如果沒有保證續(xù)保權(quán),投保人很可能因為身體狀況變差而被保險公司拒保,。

□投保案例

小趙剛剛大學(xué)畢業(yè)一年,,單身一人在北京某私營企業(yè)工作,月入4000元,,每個月只有少量的結(jié)余,。

投保建議:20至30歲階段,以消費型保險為主,,另外可以搭配部分返還型保險,。意外險一般一年只需要幾百元,就能夠獲得很高的保障,。重疾險最好選擇定期,,因為重疾險保費隨著年齡的增加而提高,由于不需要承擔(dān)無限期的保險責(zé)任,,在相同的保障額度下,,定期重疾險保費一般為終身重疾險保費的30%左右。30至45歲階段,,可以選擇長期返還型保險,,注重長期的投資收益。如果到45歲以上了,,消費者要注意避免保費比保額還高的“倒掛”情況,。