從經(jīng)濟(jì)周期的角度來(lái)看,,一個(gè)完整的經(jīng)濟(jì)周期通常要經(jīng)歷6至8年左右的時(shí)間,而擴(kuò)張期普遍要長(zhǎng)于收縮期,,也就是持續(xù)4至6年左右的時(shí)間,。根據(jù)9月公布的最新報(bào)告,美國(guó)經(jīng)濟(jì)已于2009年6月走出衰退,,按此算來(lái),,本輪經(jīng)濟(jì)上升期至少持續(xù)到2013年才會(huì)結(jié)束。

從10月公布的最新PMI數(shù)據(jù)來(lái)看,,主要經(jīng)濟(jì)體依然處于經(jīng)濟(jì)擴(kuò)張期,,而各國(guó)在下半年將會(huì)繼續(xù)維持積極的財(cái)政政策和寬松的貨幣政策,確保了經(jīng)濟(jì)復(fù)蘇的持續(xù)性,,也為未來(lái)的通貨膨脹埋下了伏筆,,這無(wú)疑會(huì)對(duì)商品市場(chǎng)構(gòu)成強(qiáng)勁支撐。從目前的大宗商品市場(chǎng)運(yùn)行來(lái)看,,多數(shù)商品處于高位橫盤(pán)震蕩走勢(shì),,預(yù)計(jì)經(jīng)過(guò)充分蓄勢(shì)后,仍會(huì)選擇繼續(xù)向上運(yùn)行,。

在經(jīng)過(guò)了2009年的V型上漲之后,,2010年,大宗商品市場(chǎng)普遍進(jìn)入了一個(gè)高位寬幅震蕩走勢(shì),。在此期間,,關(guān)于經(jīng)濟(jì)未來(lái)走向的各種爭(zhēng)論不絕于耳,樂(lè)觀派認(rèn)為經(jīng)濟(jì)V型反轉(zhuǎn)已成定局,而悲觀派認(rèn)為經(jīng)濟(jì)二次探底不可避免,。根據(jù)歷史的統(tǒng)計(jì)資料以及目前的宏觀經(jīng)濟(jì)運(yùn)行指標(biāo)來(lái)看,,我們認(rèn)為,現(xiàn)在的寬幅震蕩,,只是前期快速上漲之后的一個(gè)蓄勢(shì)休整期,,整個(gè)宏觀經(jīng)濟(jì)走勢(shì)依然向好,而大宗商品的中長(zhǎng)期牛市格局依然未變,。

未來(lái)三五年宏觀經(jīng)濟(jì)走勢(shì)依然向好

從經(jīng)濟(jì)周期的角度來(lái)看,,一個(gè)完整的經(jīng)濟(jì)周期都要經(jīng)歷復(fù)蘇、繁榮,、衰退和蕭條四個(gè)階段,,簡(jiǎn)單來(lái)說(shuō),可分為擴(kuò)張期和收縮期兩個(gè)階段,。根據(jù)成熟的發(fā)達(dá)國(guó)家的經(jīng)濟(jì)統(tǒng)計(jì)數(shù)據(jù),,比如美國(guó)的歷史資料來(lái)看,一個(gè)完整的經(jīng)濟(jì)周期通常要經(jīng)歷6至8年左右的時(shí)間,,而擴(kuò)張期普遍要長(zhǎng)于收縮期,,也就是持續(xù)4至6年左右的時(shí)間。

2010年9月,,美國(guó)國(guó)家經(jīng)濟(jì)研究局(NBER)宣布美國(guó)于2009年6月走出衰退,,開(kāi)始進(jìn)入復(fù)蘇階段,從這個(gè)時(shí)點(diǎn)開(kāi)始算起,,美國(guó)經(jīng)濟(jì)的擴(kuò)張期至少要持續(xù)到2013年才會(huì)結(jié)束,,而美國(guó)自二次世界大戰(zhàn)以來(lái)只有在20世紀(jì)80年代初經(jīng)歷了二次衰退,并且自90年代以來(lái)美國(guó)歷次經(jīng)濟(jì)周期的擴(kuò)張期持續(xù)時(shí)間普遍超過(guò)了6年,,而美國(guó)是世界經(jīng)濟(jì)增長(zhǎng)的重要引擎,,由此看來(lái),美國(guó)以及世界經(jīng)濟(jì)再次探底的可能性微乎其微,,未來(lái)3至5年的時(shí)間里宏觀經(jīng)濟(jì)走勢(shì)依然向好,。

從另外一個(gè)角度講,美國(guó)國(guó)家經(jīng)濟(jì)研究局公布的宏觀經(jīng)濟(jì)周期數(shù)據(jù)從來(lái)都具有滯后性,,比如2001年11月,,其對(duì)外公布美國(guó)2001年3月開(kāi)始進(jìn)入衰退,而2003年7月才公布美國(guó)于2001年11月開(kāi)始復(fù)蘇,,最近一期的對(duì)于經(jīng)濟(jì)周期低谷的公布時(shí)間也是延后了一年之久,。由此看來(lái),美國(guó)國(guó)家經(jīng)濟(jì)研究局對(duì)于經(jīng)濟(jì)周期的統(tǒng)計(jì)數(shù)據(jù)是一個(gè)滯后指標(biāo),,并且滯后時(shí)間非常之長(zhǎng),并不能以其作為大宗商品市場(chǎng)上進(jìn)行投資的依據(jù),只能是作為我們先期對(duì)市場(chǎng)判斷的一個(gè)印證,。

制造業(yè)回落只不過(guò)是結(jié)構(gòu)性調(diào)整

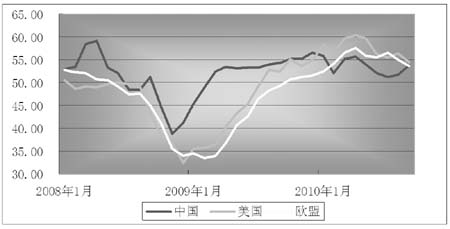

從經(jīng)濟(jì)的先行指標(biāo)PMI來(lái)看,,作為世界經(jīng)濟(jì)增長(zhǎng)發(fā)動(dòng)機(jī)之一的中國(guó)9月PMI為53.8%,環(huán)比上升了2.1%,,而另一發(fā)動(dòng)機(jī)美國(guó)雖然環(huán)比小幅下降,,但依然高于50%臨界點(diǎn),為54.4%,。世界主要經(jīng)濟(jì)體PMI指數(shù)值均高于50%臨界點(diǎn),,顯示其經(jīng)濟(jì)依然處于擴(kuò)張期。

從這一先行指標(biāo)我們也可以清晰地看到,,世界經(jīng)濟(jì)自2009年初已經(jīng)開(kāi)始見(jiàn)底回升,,并呈V型反轉(zhuǎn)走勢(shì),雖然近期有些經(jīng)濟(jì)體該指標(biāo)有所回落,,打擊了市場(chǎng)對(duì)于經(jīng)濟(jì)復(fù)蘇的信心,,讓投資者擔(dān)心世界經(jīng)濟(jì)會(huì)二次探底,但這次的制造業(yè)指標(biāo)放緩與2008年金融危機(jī)時(shí)存在明顯的差異,。

2008年系統(tǒng)性風(fēng)險(xiǎn)出現(xiàn),,流動(dòng)性在歐美金融系統(tǒng)出現(xiàn)了問(wèn)題,導(dǎo)致股市,、商品等資本市場(chǎng)出現(xiàn)瀑布式的下跌,;而當(dāng)前制造業(yè)回落,只不過(guò)是在2009年取得了一定的成績(jī)之后出現(xiàn)的結(jié)構(gòu)性調(diào)整,,這并不能否定經(jīng)濟(jì)的中長(zhǎng)期向好趨勢(shì),。經(jīng)濟(jì)的復(fù)蘇不可能是一帆風(fēng)順的,總是在懷疑和猶豫中逐漸上行,,盤(pán)整或者回調(diào)則是為了未來(lái)更好地上漲,。

圖1:2008年1月-2010年9月主要經(jīng)濟(jì)體PMI指數(shù)走勢(shì)圖

宏觀經(jīng)濟(jì)晴雨表未現(xiàn)二次探底跡象

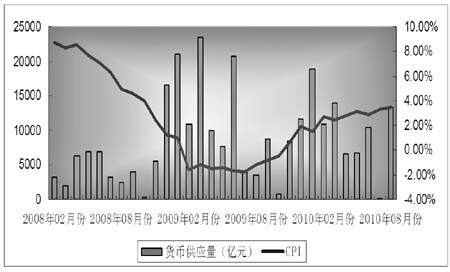

從各主要經(jīng)濟(jì)體的宏觀經(jīng)濟(jì)政策來(lái)看,2009年,,為了應(yīng)對(duì)金融危機(jī),,各國(guó)聯(lián)手救市,成功地使經(jīng)濟(jì)步入了復(fù)蘇,,也使市場(chǎng)上充斥了大量的貨幣,。2010年下半年,各國(guó)依然延續(xù)了積極的財(cái)政政策和寬松的貨幣政策,。

美國(guó)8月6日推出了500億美元的基建計(jì)劃,,并把聯(lián)邦基金利率繼續(xù)維持在歷史最低水平0.25%。中國(guó)財(cái)政部在7月底也明確表示,,下半年要把“穩(wěn)定政策”作為宏觀調(diào)控的主基調(diào),,繼續(xù)落實(shí)好積極的財(cái)政政策,;中國(guó)人民銀行在8月發(fā)布的《2010年第二季度中國(guó)貨幣政策執(zhí)行報(bào)告》中指出,下一階段,,中國(guó)人民銀行將繼續(xù)實(shí)施適度寬松的貨幣政策,。這些政策無(wú)疑確保了經(jīng)濟(jì)增長(zhǎng)的持續(xù)性,也為未來(lái)通貨膨脹的到來(lái)埋下了伏筆,,在這兩方面政策的支撐下,,大宗商品價(jià)格未來(lái)也必然會(huì)繼續(xù)上行。

圖2:2008年1月-2010年8月中國(guó)貨幣供應(yīng)(M2)與CPI走勢(shì)

從市場(chǎng)自身的運(yùn)行情況來(lái)看,,各主要經(jīng)濟(jì)體作為宏觀經(jīng)濟(jì)晴雨表的股市,,也均呈現(xiàn)良好的上升趨勢(shì),絲毫沒(méi)有二次探底的跡象,,即使遭受了債務(wù)危機(jī)的歐洲,,其代表國(guó)家德國(guó)、法國(guó)等的股指走勢(shì)也是非常健康,,看不出任何轉(zhuǎn)勢(shì)跡象,,而作為世界經(jīng)濟(jì)發(fā)動(dòng)機(jī)的美國(guó),其道瓊斯指數(shù)更是穩(wěn)穩(wěn)站在萬(wàn)點(diǎn)之上,,由此看來(lái),,世界經(jīng)濟(jì)走勢(shì)依然良好,不存在二次探底的問(wèn)題,。

總體說(shuō)來(lái),,從實(shí)體經(jīng)濟(jì)的角度來(lái)看,盡管全球經(jīng)濟(jì)復(fù)蘇態(tài)勢(shì)或有波折,,但總體看中,、美、歐經(jīng)濟(jì)均處在復(fù)蘇的大通道中,,各經(jīng)濟(jì)體的經(jīng)濟(jì)數(shù)據(jù)均表現(xiàn)良好,,不會(huì)出現(xiàn)二次探底的問(wèn)題,而大宗商品目前也處于一個(gè)高位震蕩的階段,,在經(jīng)過(guò)充分的盤(pán)整之后,,將會(huì)選擇繼續(xù)上行。