|

白酒行業(yè)一直是重要的抗通脹板塊,,經(jīng)常會對大盤漲跌起到重要作用,。券商認為,雖然下半年白酒企業(yè)收入增速將會放緩,,相關(guān)政策制約白酒行業(yè)發(fā)展,,但投資者依然要關(guān)注長假臨近帶來的交易性機會,。中長期來看,,“少喝酒,、喝好酒”是大勢所趨,,白酒行業(yè)中長期產(chǎn)品結(jié)構(gòu)調(diào)整仍將深化。

白酒行業(yè)一直是重要的抗通脹板塊,,經(jīng)常會對大盤漲跌起到重要作用,。券商認為,雖然下半年白酒企業(yè)收入增速將會放緩,,相關(guān)政策制約白酒行業(yè)發(fā)展,,但投資者依然要關(guān)注長假臨近帶來的交易性機會,。中長期來看,,“少喝酒,、喝好酒”是大勢所趨,,白酒行業(yè)中長期產(chǎn)品結(jié)構(gòu)調(diào)整仍將深化。

白酒企業(yè)收入增速漸放緩

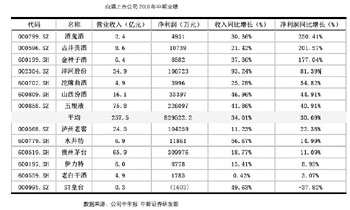

海通證券對白酒上市公司的中報進行分析稱,,上半年白酒上市公司收入利潤合計增速維持高位,,主要在于2009年上半年基數(shù)較低:13家白酒上市公司上半年實現(xiàn)收入257.5億,,同比增長34%,,其中一季度收入增長35%,,二季度收入增長33%,,上半年實現(xiàn)凈利潤83億,,同比增長30.7%,,其中一季度凈利潤同比增長28%,,二季度凈利潤增長34.5%,。

報告預計今年下半年白酒企業(yè)收入將逐步放緩至平穩(wěn)狀態(tài)10%左右,,但下半年合計凈利潤增速仍將維持高位,,同比增長將達約35%左右。預計全年13家白酒上市公司合計收入和凈利潤增速分別為19%和29%左右,,這個增長速度仍舊足以讓白酒股獲取超額收益,。從6—7月份高檔白酒終端零售價的普漲來看,,估計很多白酒公司三季度的發(fā)貨量將得到可靠保障,經(jīng)銷商補庫存的過程可能將一直延續(xù)到明年春節(jié),。

海通證券認為,上半年白酒企業(yè)凈利潤增速低于收入增速主要是因為消費稅率提高了2—3個百分點,,但下半年翹尾因素逐步減弱,凈利潤增速將逐步恢復,。中國政府從2009年下半年開始提出從嚴增收消費稅,,而公安部門也在去年底從嚴打擊酒駕,,并于今年4月份嚴格規(guī)范交通法。中長期來看,,無論是酒精飲料的消費稅,,還是其他行政、法律,,對酒精飲料消費的限制力度都會提高,。中長期來看,“少喝酒,、喝好酒”是大勢所趨,,白酒業(yè)中長期產(chǎn)品結(jié)構(gòu)調(diào)整仍將深化。

政策影響白酒行業(yè)發(fā)展

大同證券發(fā)布的分析報告則稱,,近年來,有關(guān)白酒行業(yè)的產(chǎn)業(yè)政策對行業(yè)發(fā)展形成制約,。而且,,一些地方針對白酒行業(yè)的監(jiān)督管理和行政執(zhí)法存在問題,主要表現(xiàn)為輕管理,、重處罰,,以罰代管,加重了企業(yè)負擔,。

大同證券認為,,影響白酒產(chǎn)業(yè)發(fā)展的具體產(chǎn)業(yè)政策包括以下幾點:

白酒消費稅在執(zhí)行中出現(xiàn)事與愿違的現(xiàn)象。2001年4月,,國家開始對白酒計征每斤0.50元的從量消費稅,其目的在于透過稅收調(diào)節(jié),,淘汰弱小企業(yè),扶持骨干企業(yè)和名優(yōu)產(chǎn)品,,但時至今日,,其負面影響日漸顯現(xiàn),原本一些大中型骨干企業(yè)生產(chǎn)經(jīng)營多年,,市場占有率高,,產(chǎn)品質(zhì)量和品牌聲譽較好地的低價產(chǎn)品,由于稅負增加,,導致盈利甚微,,或出現(xiàn)虧損,不得不退出市場或降低產(chǎn)量,。而靠偷逃稅收盈利的非法酒廠乘勢而起,大肆搶占中低檔產(chǎn)品市場,,一些原本經(jīng)濟效益較好的企業(yè)也直線下滑甚至虧損,,行業(yè)不正當競爭加劇,。

取消外購酒抵扣使白酒企業(yè)稅負加重。對已經(jīng)完稅的外購原材料抵扣已納稅額,,是增值稅保證企業(yè)公平稅負的一個基本特點,;但是,,在從量稅出臺的同時,,白酒企業(yè)外購已稅產(chǎn)品不準抵扣,這一規(guī)定,,對白酒企業(yè)顯失公平,,不僅加重了企業(yè)稅負,,也不利于具有優(yōu)越的自然和技術(shù)條件的白酒產(chǎn)業(yè)發(fā)達地區(qū)充分發(fā)揮區(qū)域優(yōu)勢,,增加經(jīng)濟效益,不利于整個白酒行業(yè)整體產(chǎn)品質(zhì)量水平的改進和提高,。同時,表面看增加了稅收,,實際上制約了白酒產(chǎn)業(yè)進一步發(fā)展,,總體稅收基數(shù)降低了,。

白酒廣告費稅后列支減少了企業(yè)應得利潤。在市場競爭日趨激烈的今天,,廣告促銷是白酒產(chǎn)品參與市場競爭的必要手段,,適當開展產(chǎn)品的宣傳廣告,特別是新產(chǎn)品上市的廣告活動,,可以為企業(yè)增加經(jīng)濟效益,也可以為國家增加稅收,。限制白酒企業(yè)過度投入宣傳廣告費用的初衷,并無不妥,,但采取不同于其它產(chǎn)品的全部廣告費用稅后列支,,對白酒行業(yè)增加的負擔過重,,降低了企業(yè)盈利水平,等于減少了企業(yè)擴大再生產(chǎn)的資金,。

漲價預期帶來交易性機會

盡管國家政策對行業(yè)有所制約,但是券商認為,,長假臨近、白酒提價都會帶來交易性機會,,白酒板塊值得關(guān)注,。

海通證券發(fā)布的報告表示,,“雙節(jié)”黃金檔日漸臨近,由于今年雙節(jié)間隔時間極短,,不少市民計劃將兩個假期“打包”成16天的“超長假期”。以往“十一”期間,,零售額較多的黃金時段大多為8天—10天,,而今年市場普遍預期零售業(yè)的高峰期將延續(xù)12天—15天,超長假期將推動釀酒食品板塊形成交易性機會。

國泰君安則強調(diào),,農(nóng)產(chǎn)品價格上漲,也在一定程度上將成本傳導給了白酒,。該券商發(fā)布的報告稱,白酒與農(nóng)產(chǎn)品的不同之處在于,白酒并非生活必需品,,它有較高的需求彈性,。而需求彈性較高使得白酒的品牌效應更強,,全國知名的一線白酒品牌具有壟斷效應,,這些企業(yè)掌握了漲價的主動權(quán),。

上游原材料價格的上漲雖然會增加白酒企業(yè)的生產(chǎn)成本,,但如果看一下白酒企業(yè)尤其是一線白酒品牌的生產(chǎn)情況就會知道,原材料買入成本其實只占白酒銷售價格中較少部分,,原材料價格上升并不會大幅擠占白酒企業(yè)利潤,相反,,上游原材料價格的上漲反而給白酒企業(yè)帶來漲價預期,,甚至有利于提升企業(yè)利潤,。

統(tǒng)計數(shù)據(jù)顯示,,每年7月份以后我國白酒的產(chǎn)量都較上半年出現(xiàn)明顯提升,。中秋以及春節(jié)前后是白酒消費旺季,,而銷售商往往在每年下半年開始大量進貨,因此白酒上市公司的股價在下半年也往往比上半年表現(xiàn)得更好,。

由于漲價的預期,,釀酒食品板塊在9月份也被資金普遍看好。國泰君安發(fā)布的報告顯示,,上半年釀酒行業(yè)的上市公司業(yè)績表現(xiàn)出眾,,仍保持快速增長勢頭,部分企業(yè)業(yè)績均超過預期,,下半年白酒行業(yè)景氣度仍將持續(xù),。白酒消費稅稅基可能統(tǒng)一按出廠價的60%,明顯好于市場預期,,這對白酒股構(gòu)成利好,,可重點關(guān)注酒類股回調(diào)買入的機會,。

|