|

業(yè)內(nèi)人士指出,,目前巨災保險推出的最大障礙是國家扮演什么角色還不明確,中國應該建立國家主導的巨災保險體系,,聯(lián)合個人,、企業(yè),、保險公司、再保險公司以及資本市場等利益相關方形成巨災共同體,。

每當遭遇重大的自然災害,,“呼之未出”的巨災保險制度幾乎就要被拷問一次,。如今,,隨著各種自然災害越來越頻繁地發(fā)生,中國的巨災保險制度到了須加快速度推出的時候,。

災害頻發(fā)推動巨災保險發(fā)展

近日,,有媒體報道稱保監(jiān)會準備于6月份向國務院提交巨災保險初步方案。其實,,對于業(yè)內(nèi)人士來說,,這幾乎不能算作是一條新聞,因為推動建立巨災保險制度已經(jīng)由來已久,。

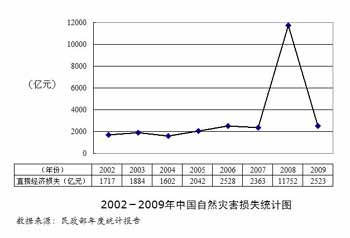

不過,,當今年大旱、暴雪,、地震,、暴雨等各類極端天氣和自然災害接踵而至,發(fā)展巨災保險顯得迫在眉睫,。民政部的統(tǒng)計數(shù)據(jù)顯示,,近年來自然災害造成的直接經(jīng)濟損失呈逐年遞增的趨勢,尤其是在汶川地震發(fā)生的2008年,,損失比上一年增加了近400%,。

“今年以來發(fā)生的自然災害,將引起人們對防御災害和災害保險更多的關注,,相信在一定的程度會促進中國巨災保險的發(fā)展速度,。”瑞士再保險公司北京分公司巨災風險專家周俊華博士告訴《經(jīng)濟參考報》記者,。

目前,,對于什么是巨災,還缺乏統(tǒng)一的衡量標準,,各國基本上是根據(jù)本國的實際情況進行定義和劃分,。中央財經(jīng)大學保險學院院長郝演蘇在接受《經(jīng)濟參考報》記者采訪時提出了一個相對簡單的標準,那就是看企業(yè)和個人能否依靠自己的力量(包括買商業(yè)保險)來承擔災害帶來的風險,,如果不能承擔,,就應該算作是巨災。

一般而言,,巨災保險制度,,是指對由于突發(fā)性的,、無法預料、無法避免且危害特別嚴重的如地震,、颶風,、海嘯、洪水,、冰雪等所引發(fā)的災難性事故造成的財產(chǎn)損失和人身傷亡,,給予切實保障的風險分散制度。

周俊華指出,,雖然近年來中國保險市場增長相對較快,,但保險密度依然非常低,尤其是住房財產(chǎn)及國有小型企業(yè),。因此,,到目前為止,自然災害發(fā)生后的保險賠償只占極少的一部分,,絕大部分損失由個人和企業(yè)自己承擔,,并最終由政府買單,如此導致的突發(fā)性財政拮據(jù)顯然有悖于中國保持可持續(xù)穩(wěn)定發(fā)展的目標,。

政府主導形成巨災保險共同體

其實,,中國的巨災保險并非是一片空白,但巨災保險的制度和體系并沒有建立起來,。

“巨災保險推出的最大障礙就是國家扮演什么角色還不明確,。”郝演蘇說,。

據(jù)了解,,國外較為完善的巨災保險制度大致分為三種模式。第一種是政府包辦,,國家建立巨災保險基金,,開辦巨災法定保險,由政府管理,,而商業(yè)保險公司只負責代售保險單,。第二種是商業(yè)運作,商業(yè)保險公司提供巨災保險保障,,政府不作強制規(guī)定,。第三種是政企聯(lián)手。

不管是哪種模式,,核心都是國家和政府的角色問題,。中銀保險公司石興告訴《經(jīng)濟參考報》記者,巨災保險是一種公共,、準公共產(chǎn)品,,但被保險人有博弈心理,,投保率不會很高,所以必須要通過政府制定巨災保險的法規(guī)和制度才能夠推進,。

周俊華指出,,各國在建立巨災保險制度的時候,政府都起到了主導性的作用,,巨災保險制度離不開政府的投入和參與,。

郝演蘇認為,國家應該是巨災風險的最后承擔者,,否則商業(yè)保險公司承擔不了那么大的風險,。中國應當建立國家主導的巨災保險體系,建議成立由政府完全控股的巨災保險公司,,商業(yè)保險公司在其中作為經(jīng)辦或者管理機構(gòu)。

“政府提供最基本的保障,,管重大的災害,,普通的災害則由商業(yè)機構(gòu)去做。國家不僅是兜底的,,同時還是重要的支撐,,要讓民眾買得起巨災保險,并通過稅收上的優(yōu)惠等手段讓經(jīng)營巨災險的公司有利可圖,�,!焙卵萏K說。

巨災保險在政府的主導下,,可以將多方聯(lián)結(jié)起來共御風險,。周俊華表示,巨災保險制度的建立,,對于各利益相關方,,如個人、企業(yè),、國內(nèi)保險公司,、國際再保險公司和資本市場等,都要承擔風險轉(zhuǎn)移的作用,。

在周俊華看來,,通過這種風險轉(zhuǎn)移,形成巨災共同體,,所有利益相關方各自承擔一部分因自然災害導致的損失:即在發(fā)生中小型災難時,,個人量力而行承擔一部分損失,其余由保險公司賠償,。國際再保險市場則為中等程度乃至更嚴重的災害提供保障,,而政府可能成為最后的保險人,。

中國人民大學保險學系主任許飛瓊告訴《經(jīng)濟參考報》記者,如果委托商業(yè)保險公司來經(jīng)營巨災保險,,對于保險公司拓展業(yè)務,、樹立信譽也都有好處。

巨災損失補償資金是關鍵

一旦發(fā)生重大的自然災害,,造成的經(jīng)濟損失動輒幾十億元,,因此災害損失補償?shù)馁Y金尤為關鍵。中國目前的補償方式主要有各級政府財政預算中的撥款及災害發(fā)生后的追加撥款,、社會保險補償,、社會捐助以及商業(yè)保險補償?shù)取?BR> 對于巨災保險而言,政府的資金支持必不可少,。2006年出臺的《國務院關于保險業(yè)改革發(fā)展的若干意見》中就指出,,要建立國家財政支持的巨災風險保險體系。

周俊華指出,,政府的資金支持具體體現(xiàn)在:第一,,為巨災風險基金直接撥付資金;第二,,通過發(fā)行巨災債券的方式募集資金,,充實巨災風險基金;第三,,利用財稅的杠桿作用刺激保險公司的發(fā)展,;第四是提供財政補貼,和企業(yè)或個人共同承擔巨災險的保費,;第五,,巨災風險基金、保險公司,、再保險公司,、社會救濟等渠道尚無法滿足因災所致?lián)p失時承擔最后的補償責任。

其中,,建立巨災保險基金受到業(yè)內(nèi)人士的普遍認可,。郝演蘇表示,建立巨災基金的資金來源是多方面的,,包括慈善捐款,、保費、沒有災害時的積累以及像社�,;鹉菢油ㄟ^證券化的手段實現(xiàn)保值增值,。

據(jù)了解,從1997年開始,保險證券化市場先后出現(xiàn)了許多轉(zhuǎn)移巨災風險的金融工具,,包括巨災債券,、巨災期權、風險組合互換,、巨災信用限額等,。比如在美國,1992年芝加哥期權交易所首次發(fā)行了巨災期權,,形成了一種新的巨災風險分散機制,。該機制將保險市場的巨災風險打包轉(zhuǎn)化為能在資本市場上流通的金融工具,在資本市場上籌集保險資本,,解決巨災發(fā)生時保險市場上資金不足的難題,。

周俊華認為,從國際上看,,在設立巨災基金,、再保險安排等方面給予政策支持的同時,通過資本市場推出巨災風險證券等系列創(chuàng)新產(chǎn)品,,能夠提升保險業(yè)的巨災承保能力,。

不過在許飛瓊看來,目前中國的金融衍生品市場不成熟,,巨災保險基金還缺乏保值增值的途徑。

國外巨災保險面面觀 |