|

| ЪwДЛУэЎЎАL |

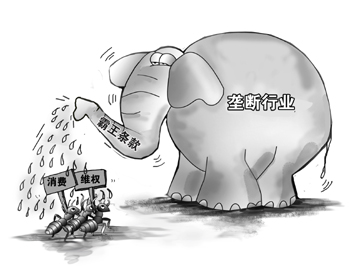

З°І»ҫГ,Ј¬№ӨЙМҝӮҫЦҢҰУЪгyРР,ЎўлҠРЕөИРРҳI(yЁЁ)ЦР¶ан—°ФНх—lҝоМбіцЕъФu,Ј¬ҙЛЕeТэЖрЙз•юёЯ¶ИкP(guЁЎn)Чў�,ЈЎ¶Ҫ�(jЁ©ng)қъ…ўҝјҲуЎ·УӣХЯХ{(diЁӨo)СР°l(fЁЎ)¬F(xiЁӨn),Ј¬°ФНх—lҝоДҝЗ°ИФЖХұйҙжФЪЈ¬УР•rПыЩMХЯјҙК№УцөҪ°ФНх—lҝо,Ј¬ПлТӘҫSҷа(quЁўn)ТІҢҚҢЩІ»ТЧ,ЎЈёьУРЙхХЯЈ¬УРР©—lҝоұ»тһГчКЗ°ФНх—lҝоТСК®¶аДк,Ј¬ДҝЗ°ИФоBҸҠЎ°ҙж»оЎұ,ЎЈДЗГҙЈ¬ҫҝҫ№КЗКІГҙФӯТт?qЁұ)§ЦВ°ФНх—lҝолyТФіэұM,Ј¬ПыЩMХЯХжөДӣ]ХРБЛҶб,Јҝ

ЎЎЎЎГвШҹ—lҝооlұ»һEУГ

ЎЎЎЎХfЖр°ФНх—lҝоЈ¬әЬ¶аПыЩMХЯ¶јУРУHЙнҪӣ(jЁ©ng)ҡv,ЎЈДЗГҙ,Ј¬ҢҰУЪПыЩMХЯ¶шСФЈ¬ДДР©°ФНх—lҝоЧоһйіЈТҠДШ,ЈҝУӣХЯХ{(diЁӨo)Ій°l(fЁЎ)¬F(xiЁӨn),Ј¬ФЪгyРР,ЎўлҠРЕ,ЎўЖыЬҮөИРРҳI(yЁЁ)Ј¬°ФНх—lҝоЧоһйЖХұйЎЈ

ЎЎЎЎФЪЦT¶а°ФНх—lҝоЦР,Ј¬ЧоіЈТҠөДҫНКЗһEУГГвШҹ—lҝо,ЎЈЙПәЈКРПыЩMҫSҷа(quЁўn)ВЙҺҹЦҫФёХЯНхЬҠЖмВЙҺҹұнКҫЈ¬¶а”ө(shЁҙ)Ў°ҫW(wЁЈng)Ҫj(luЁ°)гyРР·ю„Х(wЁҙ)…f(xiЁҰ)ЧhЎұ¶јУРІ»ҝЙҝ№БҰ—lҝо,Ј¬јҙјs¶ЁФЪУцөҪІ»ҝЙҝ№БҰ•r,Ј¬гyРРИз№ыӣ]УРҲМ(zhЁӘ)РРҝН‘фөДЦёБоЈ¬ҝЙТФІ»іР“ъШҹИО,ЎЈө«КЗ,Ј¬ҢҰУЪКІГҙКЗІ»ҝЙҝ№БҰЈ¬гyРР…sӣ]УРИОәОХfГч,ЎЈҙЛНв,Ј¬лҠРЕЯ\ IЙМФЪНЖіцҢҰҫW(wЁЈng)Ҫj(luЁ°)ЯMРР”UИЭ,ЎўХ{(diЁӨo)ЛЩ,ЎўЬӣјюЙэјүөИҙлК©•rЈ¬ҢҰУЙҙЛҝЙДЬҢ§ЦВПыЩMХЯҹo·ЁХэіЈК№УГ»ҘВ“(liЁўn)ҫW(wЁЈng)ҳI(yЁЁ)„Х(wЁҙ)¶шФміЙөД“pК§,Ј¬ТІІ»іР“ъИОәОШҹИОЎӘЎӘЯ@Р©¶јКЗөдРНөД°ФНх—lҝо,ЎЈ

ЎЎЎЎЙПәЈКРПыЩMХЯҷа(quЁўn)ТжұЈЧoОҜҶT•юёұЦчИОЪwрЁАиХf,Ј¬ФЪОТӮғөД№ӨЧчЦР,Ј¬ГвШҹ—lҝоұ»ПыЩMХЯН¶ФVөДұИЭ^јҜЦР,ЎЈұИИзЈ¬ПыЩMХЯұҫПлЩIгyРРАнШ”®a(chЁЈn)Ж·,Ј¬ө«ДГөҪөД…sКЗұЈлU®a(chЁЈn)Ж·,ЎЈҝЙПыЩMХЯТ»ө©әһГыЦ®әу,Ј¬ЛщУРпLлU¶јУЙПыЩMХЯіР“ъ,Ј¬І»ЙЩАПИЛҫНТтҙЛКЬ“pЎЈ

ЎЎЎЎұұҫ©Ҷ–МмВЙҺҹКВ„Х(wЁҙ)ЛщЦчИОВЙҺҹҸҲЯhЦТ„tЕeАэХf,Ј¬¶а”ө(shЁҙ)гyРРТҺ(guЁ©)¶Ё,Ј¬·ІКЗ‘{УГ‘фГыЎўГЬҙa°l(fЁЎ)ЙъөДЩYҪрЮD(zhuЁЈn)ТЖ¶јұ»ХJһйКЗғҰ‘фРРһй,ЎЈЯ@ТвО¶Цш,Ј¬ҹoХ“гyРРКЗ·сУРЯ^К§РРһйЈ¬ШҹИО¶јРиТӘУЙПыЩMХЯіР“ъ,Ј¬Я@п@И»КЗІ»әПАнөД,ЎЈ

ЎЎЎЎБнТ»·NЖХұйҙжФЪУЪлҠРЕЎўЖыЬҮРРҳI(yЁЁ)өД°ФНх—lҝо,Ј¬КЗҸҠҙоУІКЫ,ЎЈЦӘГылҠРЕ·ЦОцҺҹё¶ББёжФVУӣХЯЈ¬ҺЧәхЛщУРөДЯ\ IЙМәПјsКЦҷCЦР,Ј¬¶јұ»ҸҠЦЖ°ІСbБЛІ»ҝЙР¶ЭdөД·ЗұШРи‘ӘУГЬӣјю,ЎЈФЪлҠРЕЯ\ IЙМөДҙЩдN»о„УЦР,Ј¬НщНщЧоәуТ»—lјУЙПЎ°ұҫ»о„УҪвбҢҷа(quЁўn)ҡwұҫ№«ЛҫЛщУРЎұ,Ј¬Я@ТІКЗөдРНөД°ФНх—lҝоЎЈ

ЎЎЎЎЦРҮшЖыЬҮБчНЁ…f(xiЁҰ)•юіЈ„Х(wЁҙ)АнКВЩZРВ№в,ЎўЦРұЈСРЖыЬҮјјРg(shЁҙ)СРҫҝФәФәйLсTҫэөИҢЈјТЦёіц,Ј¬ФЪЖыЬҮЩҸЦГӯh(huЁўn)№қ(jiЁҰ)ЦРЈ¬Ҫӣ(jЁ©ng)дNЙМКЬҸSЙМПЮЦЖ,Ј¬ҙжФЪЧоөНПЮғrөДҶ–о},Ј¬ФЪЯMҝЪЖыЬҮоI(lЁ«ng)УтУИһйГчп@ЎЈЯҖУРІ»ЙЩЖыЬҮҸSЙМФЪКЫЬҮН¬•r,Ј¬ЯҖҸҠРРҙоКЫұЈлU,ЎЈФЪКЫәуӯh(huЁўn)№қ(jiЁҰ)Ј¬ҢҰҶ–о}ЖыЬҮІ»Цч„УХЩ»Ш,ЎўЧғПаЛҪПВХЩ»ШөДЗйӣr•rіЈҙжФЪ,Ј¬Я@Р©°ФНх—lҝоөДОЈәҰёьҙуЎЈ

ЎЎЎЎФЩҫНКЗҸҠјУЎ°І»ЖҪөИ—lјsЎұ,ЎЈУӣХЯІЙФL°l(fЁЎ)¬F(xiЁӨn),Ј¬УРР©гyРРПтЩJҝоЖуҳI(yЁЁ)МбіцІ»әПАнТӘЗу,Ј¬АэИзҙоКЫАнШ”®a(chЁЈn)Ж·ЎўұЈлU,ЎўРЕУГҝЁ,Ј¬»тКЗ”ӮЕЙіРғ¶…RЖұҳI(yЁЁ)„Х(wЁҙ)ЎўТӘЗуЕдұИҙжҝоөИРОКҪөДЩJҝоҙоКЫ,ЎЈ

ЎЎЎЎХгҪӯңШЦЭТ»јТЖӨР¬№«ЛҫШ“ШҹИЛёжФVУӣХЯ,Ј¬ФЪгyРРРЕЩJо~¶ИҫoҸҲөДЗйӣrПВЈ¬Пл«@өГЩJҝоТ»°г¶јТӘПИҙжҝо,�,ЈЎ°І»Н¬гyРРІ»Н¬о~¶ИөДұИАэІ»Т»ҳУЈ¬ФЪ10%өҪ20%І»өИ,Ј¬ЙхЦБЯҖУРТӘЗуИ«о~·өҙжөД,ЎЈАнШ”®a(chЁЈn)Ж·ТІКЗЈ¬ТІ•юТӘЗуЖуҳI(yЁЁ)ЦчҸҠРРЩҸЩI,Ј¬Я@ӮҖТ»°г•юХјөҪЩJҝо”ө(shЁҙ)БҝөД20%,ЎЈЎұ

ЎЎЎЎұO(jiЁЎn)№ЬЛЙ,ЎўҫSҷа(quЁўn)лyіЙЦчТт

ЎЎЎЎ°ФНх—lҝоІў·ЗРВФ’о},Ј¬ө«КЗЈ¬УРР©°ФНх—lҝоҫНКЗДЬйLЖЪҙжФЪ,ЎЈУӣХЯІййҶЩYБП°l(fЁЎ)¬F(xiЁӨn),Ј¬2003ДкЦРПы…f(xiЁҰ)ҫНМбіцлҠРЕҳI(yЁЁ)Т»Р©°ФНх—lҝоЈ¬АэИзТт№ӨіМК©№ӨҫW(wЁЈng)Ҫj(luЁ°)ҪЁФO(shЁЁ)ЕR•r·ю„Х(wЁҙ)ЦР”аІ»іР“ъШҹИОөИ,ЎЈө«КЗЈ¬оҗЛЖ—lҝоИзҪсИФЖХұйҙжФЪУЪлҠРЕҳI(yЁЁ)әПјsЦР,ЎЈ2012Дкіх,Ј¬гyұO(jiЁЎn)•юҫНГчОДТҺ(guЁ©)¶ЁЎ°ЖЯІ»ңКЎұЈ¬АэИзІ»ФКФSТФЩJЮD(zhuЁЈn)ҙж,ЎўҪиЩJҙоКЫ,ЎўТФЩJКХЩMөИЎЈө«КЗФЪІЩЧчЦР,Ј¬ПакP(guЁЎn)РРһйИФҢТҪыІ»Ҫ^,ЎЈ

ЎЎЎЎКЗКІГҙФӯТт?qЁұ)§ЦВ°ФНх—lҝоТ°»рҹэІ»ұMДШЈҝ

ЎЎЎЎұO(jiЁЎn)№ЬҷCҳӢ(gЁ°u)ОҙДЬУРР§ұO(jiЁЎn)¶ҪКЗФӯТтЦ®Т»,ЎЈҸҲЯhЦТёжФVУӣХЯ,Ј¬ұO(jiЁЎn)№ЬҷCҳӢ(gЁ°u)ұҫ‘ӘЖрөҪұO(jiЁЎn)№ЬЧчУГЈ¬ө«УР•r·ҙ¶ш•юЖ«М»ұ»ұO(jiЁЎn)№ЬҷCҳӢ(gЁ°u),ЎЈ

ЎЎЎЎФЩҫНКЗ,Ј¬УРР©РРҳI(yЁЁ)өДКРҲц»ҜіМ¶ИІ»ЧгәНҢЈҳI(yЁЁ)РФЯ^ёЯ,Ј¬ТІҢ§ЦВ°ФНх—lҝойLЖЪјДЙъЖдЦРЎЈНхЬҠЖмХJһй,Ј¬ұM№ЬҪьДкгyРРҳI(yЁЁ),ЎўлҠРЕҳI(yЁЁ)өДХюІЯЦрІҪ·Ей_Ј¬ө«ҮшУРЖуҳI(yЁЁ)ИФКЗҪ^ҢҰЦчҢ§ХЯ,Ј¬ЛщТФІ»ҝЙұЬГвөШМҺУЪПаҢҰҸҠ„ЭөДөШО»,ЎЈЎ°Я@·NҪ»ТЧөШО»өДІ»ЖҪөИ,Ј¬ТІИЭТЧҢ§ЦВ°ФНх—lҝоЎұ,ЎЈ

ЎЎЎЎё¶ББұнКҫЈ¬ПаҢҰУЪЖдЛыРРҳI(yЁЁ)¶шСФ,Ј¬лҠРЕәНгyРРҳI(yЁЁ)өДУӢЩMуwПө·ЗіЈҸНлs,Ј¬·ю„Х(wЁҙ)·ҪКҪёьһй¶аҳУ»ҜЈ¬Я@ФміЙБЛФ“РРҳI(yЁЁ)І»ИЭТЧұ»НвҪзАнҪв,ЎЈН¬•r,Ј¬УРТ»Р©Я^•r—lҝоӣ]УРј°•rРЮёДЈ¬ТІұ»УГ‘фХJ¶Ёһй°ФНх—lҝо,ЎЈ¶шЗТ,Ј¬лҠРЕҳI(yЁЁ)әНгyРРҳI(yЁЁ)ФЪГжҢҰЩ|(zhЁ¬)ТЙ•rЈ¬Ў°І»ҪвбҢЎұөДЧЛ‘B(tЁӨi)ёьЧҢУГ‘фІ»қM,ЎЈ

ЎЎЎЎҙЛНв,Ј¬ГжҢҰ°ФНх—lҝо•rЈ¬ПыЩMХЯөДҫSҷа(quЁўn)НҫҸҪТІ·ЗіЈӘMХӯ,ЎЈЙПәЈ…RҳI(yЁЁ)ВЙҺҹКВ„Х(wЁҙ)Лщ…З¶¬ВЙҺҹХJһй,Ј¬ДҝЗ°ПыЩMХЯҫSҷа(quЁўn)өДЦчТӘ·ҪКҪЈ¬ҫНКЗПтПыұЈОҜј°Хюё®ұO(jiЁЎn)№ЬІҝйTН¶ФV,Ј¬»тХЯПт·ЁФәМбЖрГсКВФVФA,ЎЈө«КЗЈ¬ПтПыұЈОҜј°Хюё®ұO(jiЁЎn)№ЬІҝйTН¶ФV,Ј¬МҺАнЦЬЖЪЭ^йL,Ј¬ҢҰӮҖ°ёөДҺНЦъіМ¶ИПаҢҰУРПЮЎЈПт·ЁФәМбЖрГсКВФVФA,Ј¬„tҫSҷа(quЁўn)іЙұҫёьёЯ,ЎЈ

ЎЎЎЎШҪҙэЎ°ҪMәПИӯЎұұЈГсЙъ

ЎЎЎЎҢҰУЪ°ФНх—lҝоЈ¬ҢЈјТҪЁЧh,Ј¬ұШнҡТӘҸД·ЁВЙ,ЎўұO(jiЁЎn)№ЬЎўҫSҷа(quЁўn)өИ¶а·ҪГжЦшКЦ,Ј¬ЧҢ°ФНх—lҝоөДКЬТжХЯөГІ»ғ”К§,ЎЈН¬•r,Ј¬ЯҖТӘТэИлёӮ ҺҷCЦЖЈ¬ЧҢПыЩMХЯГжҢҰ°ФНх—lҝо•r,Ј¬ЯҖУРУГД_Н¶ЖұөДҷа(quЁўn)Аы,ЎЈ

ЎЎЎЎЪwрЁАиёжФVУӣХЯЈ¬Иұ·Ұ·ЁВЙҢУГжөД¶ЁРФ,Ј¬°ФНх—lҝоҫН•юіК¬F(xiЁӨn)Ў°ҙәпLҙөУЦЙъЎұөДҫЦГж,ЎЈҢҰУЪ·ю„Х(wЁҙ)ҳI(yЁЁ)ҒнХfЈ¬Хюё®‘ӘФ“НЖ„УІЩЧчРФҸҠөД·ЁВЙ·ЁТҺ(guЁ©),Ј¬ұЈЧoПыЩMХЯөДәП·Ёҷа(quЁўn)Тж,ЎЈ®…ҫ№ПыЩMХЯКЗИх„ЭИәуwЈ¬·ЁВЙАн‘Ә¶аұЈЧoИхХЯ,ЎЈ

ЎЎЎЎҳI(yЁЁ)ғИ(nЁЁi)ИЛКҝХJһй,Ј¬һйәОК®¶аДкЗ°¶јұ»ЦёіцөД°ФНх—lҝоЈ¬ИзҪсИФДЬХР“uЯ^КР,Ј¬ҫНКЗПакP(guЁЎn)ҪыБојү„eІ»үт,ЎЈИфЙПЙэөҪ·ЁВЙҢУГжЈ¬„tУРНы”ШІЭіэёщ,ЎЈ

ЎЎЎЎНхЬҠЖмҪЁЧh,Ј¬ЯMТ»ІҪНЖЯMБў·ЁЈ¬•іНЁҫSҷа(quЁўn)ЗюөА,Ј¬ҪЁБўңpГвФVФAЩM,ЎўЦ§іЦ”ЎФV·ҪіР“ъВЙҺҹЩMЎўЦ§іЦ‘НБPРФЩrғ”?shЁҙ)ИУРАыУЪПыЩMХЯөДҷCЦЖ,Ј¬ҸД¶ш№Д„оПыЩMХЯҫSҷа(quЁўn),ЎЈ

ЎЎЎЎҳI(yЁЁ)ғИ(nЁЁi)ИЛКҝұнКҫЈ¬°ФНх—lҝоөДКХТжәНіЙұҫТІКЗҳOЖдІ»ҢҰөИ,Ј¬Я@·N№ЦПа‘ӘҙтЖЖ,ЎЈёщ“ю(jЁҙ)№ӨЙМҝӮҫЦРЕПўЈ¬ҪШЦБҪсДк3ФВөЧ,Ј¬№ӨЙМПөҪy(tЁҜng)№ІјsХ„гyРРЎўлҠРЕЖуҳI(yЁЁ)7400¶аҙО,Ј¬°l(fЁЎ)іцРРХюҪЁЧh•ш1Иf¶а·Э,Ј¬ШҹБоХыёДНЁЦӘ•ш4500¶а·ЭЈ¬Бў°ёІйМҺ1200¶ајю,Ј¬ө«КХАUБPӣ]ҝоЦ»УР2200¶аИfФӘ,ЎЈЕcгyРРЎўлҠРЕРРҳI(yЁЁ)ҸД°ФНх—lҝоҺ§ҒнөДКХТжПаұИ,Ј¬Я@ьcБPӣ]ҝоп@И»ӣ]УРХр‘ШР§‘Ә,ЎЈ

ЎЎЎЎҙЛНв,Ј¬‘ӘЖЖіэТ»Р©РРҳI(yЁЁ)өДүЕ”аРРһйЈ¬ЧҢ°ФНх—lҝоФЪёӮ ҺЦРЧФЙъЧФңз,ЎЈПакP(guЁЎn)ҢЈјТХJһй,Ј¬РиТӘТэИлід·ЦөДКРҲцёӮ ҺЈ¬ҸД¶шЧҢүЕ”аЖуҳI(yЁЁ)ҒGөфТАҝҝүЕ”аөШО»ХјоI(lЁ«ng)КРҲцөДТАЩҮЛјПл,Ј¬»ШҡwөҪТФ·ю„Х(wЁҙ) ҺИЎҝН‘фөДКРҲцұҫЩ|(zhЁ¬),ЎЈЦ»УРід·ЦөДёӮ ҺЈ¬ҪoПыЩMХЯёь¶аөДЯx“сҷа(quЁўn),Ј¬ІЕДЬҸДёщұҫЙПЗеіэЧМЙъЎ°°ФНх—lҝоЎұөДНБИА,ЎЈ

ЎЎЎЎҪьЖЪЈ¬ұјсY,ЎўҠWөПөИЖ·ЕЖөДәАЬҮ¶јФЪХ{(diЁӨo)ғr,ЎЈТФҠWөПA6LһйАэЈ¬ҙЛҙОХ{(diЁӨo)Хыәу,Ј¬Ф“ЬҮРНөДЎ°БгХыұИЎұҢўҸД411%ҪөЦБ291%,ЎЈҳI(yЁЁ)ғИ(nЁЁi)ИЛКҝЦёіцЈ¬Я@Еc°l(fЁЎ)ёДОҜөД·ҙүЕ”аХ{(diЁӨo)ІйГЬІ»ҝЙ·Ц,ЎЈУЙҙЛҝЙТҠ,Ј¬°ФНх—lҝоТІІў·ЗІ»”ЎҪрЙнЈ¬кP(guЁЎn)жIЯҖ‘ӘёТУЪББ„Ұ,ЎЈ

ЎЎЎЎ¶МФuЈәІ»ЦӘЯҖРи¶аҫГІЕДЬәНЎ°°ФНх—lҝоЎұҸШөЧХfЎ°·ЦКЦЎұ,Јҝ