|

|

| °°°°÷•ľ”łÁ∆ŕōõĹĽ“◊ňýīůė«°£ |

|

|

°°°°īů◊ŕ––«ťĶń≤®Ą”(d®įng)ŃÓĹĽ“◊ÜTāÉ…Ů«ťłųģź,°£ |

|

|

°°°°”–159ńÍöv ∑Ķń÷•ľ”łÁ∆ŕōõĹĽ“◊ňýÉ»(n®®i)ĶńĹĽ“◊łŁľ”∑Ī√¶,°£ | °°°°Źń1848ńÍ÷•ľ”łÁ∆ŕōõĹĽ“◊ňý≥…ŃĘ“‘ĀŪĶń159ńÍĶńöv ∑÷–,£¨ő“āÉ≤ĽÉHÉHŅīĶĹŃň∆ŕōõĶńįl(f®°)’ĻļÕĹĽ“◊ňýĶńČ—īů£¨łŁŅīĶĹŃň¨F(xi®§n)īķ ņĹÁŔQ(m®§o)“◊Ĺõ(j®©ng)Ěķ(j®¨)Ķńįl(f®°)’Ļ,�,£Ņ…“‘’f£¨∆ŕōõ –ąŲ(ch®£ng) «Éě(y®≠u)ĽĮŔY‘īŇš÷√Ķń≤ĽŅ…»Ī…ŔĻ§ĺŖ,£¨Õ¨ēr(sh®™)“≤ «≤ĽŅ…ŐśīķĶń÷ō“™ÕĺŹĹ,£¨ŹńĹõ(j®©ng)Ěķ(j®¨)ĆW(xu®¶)“‚Ńx…ŌĀŪ’f,£¨∆ŕōõŔQ(m®§o)“◊īŔŖM(j®¨n)Ńň÷•ľ”łÁ≥«Ķń≥…ťL(zh®£ng),£¨īŔŖM(j®¨n)Ńň…ÁēĢ(hu®¨)Ķń∑÷Ļ§£¨īŔŖM(j®¨n)ŃňĹõ(j®©ng)Ěķ(j®¨)Ķńįl(f®°)’Ļ,£¨“≤īŔŖM(j®¨n)Ńň»ňÓź…ÁēĢ(hu®¨)Ķń≤ĽĒŗŖM(j®¨n)≤Ĺ,°£

82őĽĻ»őÔ…Ő ◊Ąď(chu®§ng)÷•ľ”łÁ∆ŕōõĹĽ“◊ňý

°°°°ŌŽŃňĹ‚¨F(xi®§n)īķ“‚ŃxĶń∆ŕōõ –ąŲ(ch®£ng)£¨ĺÕ“™ĽōĶĹ19 ņľo(j®¨)Ķń÷•ľ”łÁ≥«°≠°≠

°°°°÷•ľ”łÁ «őĽ”ŕ√ņáÝ(gu®ģ)÷–≤Ņ√‹–™łýļĢŇc÷•ľ”łÁļ”ĹĽÖRŐéĶńłŘŅŕ≥« –,£¨ «Ė|őų≤ŅĶńĹĽÕ®ė–ľ~,£¨19 ņľo(j®¨)≥űĶńēr(sh®™)ļÚ£¨÷•ľ”łÁ“—Ĺõ(j®©ng)≥…ěťŃň√ņáÝ(gu®ģ)÷–,°Ęőų≤Ņ÷ō“™Ķńřr(n®ģng)ģa(ch®£n)∆∑ŔQ(m®§o)“◊ľĮ…Ę÷––ń“‘ľįľ”Ļ§÷––ń,£¨Ļ»őÔ…Ő»ňāÉ∂ľė∑“‚ĆĘ÷•ľ”łÁ◊ųěťřD(zhu®£n)ŅŕłŘ°£√ŅĶĹ ’ę@ĶńľĺĻĚ(ji®¶),£¨īůŇķĶńĻ»őÔŖ\(y®īn)ňÕĶĹ÷•ľ”łÁ,£¨Ķ»īżļŌŖmĶńôC(j®©)ēĢ(hu®¨)‘ŔŖ\(y®īn)Õý√ņáÝ(gu®ģ)Ė|≤ŅĶńłųīů≥« –°£

°°°°Ķę «,£¨19 ņľo(j®¨)≥űĶń÷•ľ”łÁŖÄ≤Ę≤ĽĺŖ”–ļÕřD(zhu®£n)Ŗ\(y®īn)÷––ńĶōőĽŌŗŇšŐ◊Ķńā}(c®°ng)ɶ(ch®≥)ólľĢ,£Ľõr«“£¨Ļ»őÔ”÷ «ľĺĻĚ(ji®¶)–‘∑«≥£Źä(qi®Ęng)Ķńģa(ch®£n)∆∑,£¨Ŗ@ēr(sh®™)ļÚ,£¨Ŗ\(y®īn)›Ē?sh®ī)ń–Ť«ůľĪĄ°ŇÚ√õ£¨≥¨Ŗ^Ńň÷•ľ”łÁĶń≥– ‹ń‹Ń¶,£¨ļ‹∂ŗōõőÔ≤Ľń‹ľįēr(sh®™)Ŗ\(y®īn)≥Ų»•,£¨÷Ľļ√»ő∆š√Ļ?f®§n)Ä°Ę◊ÉŔ|(zh®¨),£¨…ű÷ŃÉAĶĻĶĹļ”ņÔ,°£ő“āÉ?c®®)ÝĹ?j®©ng)‘ŕĹŐŅ∆ēÝ…ŌŅīĶĹĶń«ťĺį£¨ĺÕ‘ŕ÷•ľ”łÁ…Ō—›Ńň,°£

°°°°≤ĽÉH»Áīň,£¨”…”ŕřr(n®ģng)ģa(ch®£n)∆∑ĶńĻ©–Ť «√ďĻĚ(ji®¶)Ķń£¨“Ľ–©Ļ»őÔ…Ő»ňŌńľĺŔŹ(g®įu)ŖM(j®¨n)–°Żú,£¨ĀŪńÍīļŐžŔu≥Ų,£¨‘ŕŌŗłŰīůįŽńÍĶńēr(sh®™)ťgņÔ,£¨ľī ĻľZ ≥ń‹ČÚľįēr(sh®™)ĶńŖ\(y®īn)ňÕ≥Ų»•£¨ĶęĀŪńÍĶńÉr(ji®§)łŮŅ…ń‹ēĢ(hu®¨)ŇcŔŹ(g®įu)ŖM(j®¨n)ĶńÉr(ji®§)łŮŌŗ≤Óļ‹īů,£¨Ŗ@∑NĻ©–Ť√ďĻĚ(ji®¶)Ķń√¨∂‹,£¨Ĺõ(j®©ng)≥£ ĻĻ»őÔ…Ő»ňďp ßĎK÷ō°£

°°°°»ňÓźŅā «ēĢ(hu®¨)Źń ßĒ°÷–őŁ»°ĹŐ”Ė(x®īn),£¨Ĺõ(j®©ng)öv∑īŹÕ(f®ī)Ķńõ_ďŰ÷ģļů,£¨…Ő»ňāÉť_ ľŅľĎ]Ĺ‚õQÜĖÓ}Ķńřk∑®°£1848ńÍ,£¨82őĽĻ»őÔ…Ő¬ď(li®Ęn)ļŌįl(f®°)∆ūĹMĹ®Ńň÷•ľ”łÁĻ»őÔĹĽ“◊ňý(Chicago

Broad of

Trade,£¨ļÜ(ji®£n)∑QCBOT)£¨ĹĽ“◊ňýĶń◊ŕ÷ľ «īŔŖM(j®¨n)÷•ľ”łÁĶōÖ^(q®Ī)ĶńĻ»őÔĹĽ“◊ĽÓĄ”(d®įng),£¨ěťŔIŔuŽp∑ĹŐŠĻ©“ä√ś,°ĘĹĽďQ…Ő∆∑ĶńąŲ(ch®£ng)ňý°£Ļ»őÔ…Ő»ňŅ…“‘Õ®Ŗ^ĹĽ“◊ňý,£¨‘ŕ ’ŔŹ(g®įu)ľZ ≥÷ģļů,£¨ŃĘľīŇcľZ ≥ľ”Ļ§…Őļě”ÜļŌÕ¨£¨ī_∂®šN ŘÉr(ji®§)łŮ,£¨“‘ī_Ī£ĀŪńÍĶńņŻĚô(r®īn),£¨Ŗ@ĺÕ «ő“āÉ≥£¬†ĶĹĶńŖh(yu®£n)∆ŕļŌľsŃň�,£Ņ…“‘’f,£¨ĹĽ“◊ňýĶń≥…ŃĘ“‘ľįŖh(yu®£n)∆ŕļŌľsĶńļŌ∑®ĽĮěťŖM(j®¨n)“Ľ≤ĹžĖĻŐ÷•ľ”łÁĻ»őÔĹĽ“◊÷––ńĶńĶōőĽĶž∂®Ńň≤ĽŅ…ń•úÁĶńĻ¶Ą◊°£

°°°°Ķę «,£¨ģĒ(d®°ng)ńÍĶń÷•ľ”łÁĻ»őÔĹĽ“◊ňý≤Ę∑«¨F(xi®§n)īķ“‚Ńx…ŌĶń∆ŕōõĹĽ“◊ňý�,£¨F(xi®§n)īķ“‚ŃxĶń∆ŕōõĹĽ“◊ňýĪōŪöĺŖāšÉ…īů“™ňō£ļ“Ľ «ĹĽ“◊ňý÷–ĹĽ“◊ĶńļŌľsŅ…“‘řD(zhu®£n)◊Ć£Ľ∂Ģ «ļŌľsřD(zhu®£n)◊ĆŖ^≥Ő÷–õ]”––Ň”√ÔL(f®•ng)ŽU(xi®£n),°£ģĒ(d®°ng)≥űĶń÷•ľ”łÁĻ»őÔĹĽ“◊ňýĶńŖh(yu®£n)∆ŕļŌľsĹĽ“◊õ]”–ĚM◊„Ŗ@É…Łc(di®£n),°£

°°°°”–Ťb”ŕīň£¨÷•ľ”łÁĹĽ“◊ňý ◊Ō»ĆĘŖh(yu®£n)∆ŕļŌľsėň(bi®°o)ú (zh®≥n)ĽĮ,£¨Ŗ@∑NļŌľs”…ĹĽ“◊ňýĹy(t®Įng)“Ľ÷∆∂®,£¨“é(gu®©)∂®‘ŕĆĘĀŪń≥“ĽŐō∂®Ķńēr(sh®™)ťgļÕĶōŁc(di®£n)ĹĽłÓ“Ľ∂®ĒĶ(sh®ī)ŃŅļÕŔ|(zh®¨)ŃŅ…Ő∆∑°£ņż»Á,£¨ĹĽ“◊ňý“é(gu®©)∂®ĹĽłÓĶń–°Żú∆∑∑N÷ģ“Ľ «Éě(y®≠u)Ŕ|(zh®¨)Źä(qi®Ęng)ĹÓ–°Żú,£¨√ŅńÍĶń1°Ę3,°Ę5,°Ę7°Ę9°Ę11‘¬‘ŕĹĽ“◊ňý÷ł∂®ĹĽłÓā}(c®°ng)éž(k®ī)ĹĽłÓ,£¨≥żŃňÉr(ji®§)łŮ“‘Õ‚ļŌľs÷–“é(gu®©)∂®ŃňňýĹĽ“◊…Ő∆∑Ķńňý”–Őō–‘,£¨Žp∑Ĺ÷Ľ–ŤĺÕÉr(ji®§)łŮŖ@“ĽāÄ(g®®)◊ÉŃŅŖM(j®¨n)––’ĄŇ–£¨ĹĽ“◊Ķńń≥“Ľ∑Ĺ»ÁĻŻŌŽřD(zhu®£n) ÷ń≥āÄ(g®®)ļŌľs,£¨÷Ľ–ŤļÕƶ(du®¨)∑Ĺ’Ąļ√Ér(ji®§)łŮĺÕŅ…“‘řD(zhu®£n)◊Ć,£¨∂Ý≤ĽĪōŅľĎ]ļŌľsėň(bi®°o)ĶńőÔĶń∆šňŻ«ťõr°£

°°°°∆šīő,£¨÷•ľ”łÁĻ»őÔĹĽ“◊ňý≤…”√Ī£◊CĹū÷∆∂»ĀŪĪ‹√‚ĹĽ“◊ňý√śŇRĶń¬ńľsÔL(f®•ng)ŽU(xi®£n),°£Õ®ň◊ĀŪ’f£¨Ī£◊CĹūĺÕ «ģĒ(d®°ng)≥Ų¨F(xi®§n)ŔrĶńĹĽ“◊ĹY(ji®¶)ĻŻēr(sh®™)ĪōŪö÷ßł∂ĶńŔYĹū,£¨∂Ý«“Ŗ@≤Ņ∑÷ŔYĹū◊ųěť–Ň”√ÓA(y®ī)Ō»ĹĽ”…ĹĽ“◊ňýĪ£īś,£¨◊ųěť∆š¬ń––∆ŕōõļŌľsĶńōĒ(c®Ęi)Ѷďķ(d®°n)Ī££¨»Ľļů≤Ňń‹ÖĘŇc∆ŕōõļŌľsĶńŔIŔu,£¨≤Ę“ēÉr(ji®§)łŮ◊ÉĄ”(d®įng)«ťõrī_∂® «∑Ů◊∑ľ”ŔYĹū,°£÷•ľ”łÁĻ»őÔĹĽ“◊ňý‘ŕ1865ńÍÕ∆≥Ųėň(bi®°o)ú (zh®≥n)ĽĮ∆ŕōõļŌľsĶńÕ¨ēr(sh®™)Ćć(sh®™)––ŃňĪ£◊CĹū÷∆∂»,£¨ŌÚļěľsŽp∑Ĺ ’»°≤Ľ≥¨Ŗ^ļŌľsÉr(ji®§)÷Ķ15%ĶńĪ£◊CĹū,£¨∂ÝĺÕ‘ŕŖ@ēr(sh®™)£¨“Ľ–©ďŪ”––ŘļŮĆć(sh®™)ѶĶń∑«Ļ»őÔ…Ő»ň,£¨Õ®Ŗ^ŔIŔu∆ŕōõļŌľs,£¨Ĺť»Ž∆ŕōõĹĽ“◊÷ģ÷–£¨÷Ńīň,£¨“ĽāÄ(g®®)ĺŖ”–¨F(xi®§n)īķ“‚ŃxĶń∆ŕōõ –ąŲ(ch®£ng)°™°™÷•ľ”łÁ∆ŕōõĹĽ“◊ňýĪ„≥ű≤Ĺ–ő≥…Ńň,°£

Ĺy(t®Įng)“ĽĹY(ji®¶)ň„īŔĹĽ“◊ňýįl(f®°)’ĻČ—īů

°°°°öv ∑“—Ĺõ(j®©ng)∑≠ĶĹŃň21 ņľo(j®¨)£¨ģĒ(d®°ng)ńÍ◊ųěťĻ»őÔĹĽ“◊÷––ńĶń÷•ľ”łÁ“—Ĺõ(j®©ng)—›◊É≥…ěťľĮŔQ(m®§o)“◊,°ĘĹĽÕ®,°ĘĻ§ėI(y®®)”ŕ“Ľ…ŪĶń÷ō“™Ļ§…ŐėI(y®®)≥« –°£÷•ľ”łÁ∆ŕōõĹĽ“◊ňý“≤‘ŕ≤ĽĒŗįl(f®°)’Ļ,°ĘÕÍ…∆,°ĘČ—īů£¨∆šťg,£¨Ĺõ(j®©ng)övŃň“ĽāÄ(g®®)ŹÕ(f®ī)ŽsĶńįl(f®°)’ĻŖ^≥Ő,°£Ŗ@∑Nįl(f®°)’ĻįŁņ®ĹĽ“◊…Ő∆∑Ķń∑NÓź°ĘĹĽ“◊ňýĹMŅóĹY(ji®¶)ėč(g®įu)ŇcĻ‹ņŪ,°ĘĹĽ“◊≥Ő–Ú,°ĘĹĽ“◊ľľ–g(sh®ī)Ķ»łųāÄ(g®®)∑Ĺ√ś°£

°°°°‘ŕ1882ńÍĶńēr(sh®™)ļÚ,£¨÷•ľ”łÁĹĽ“◊ňý‘ ‘S“‘ƶ(du®¨)õ_Ķń∑Ĺ Ĺ√‚≥żļŌľs≥÷”–’ŖĶń¬ńľsōü(z®¶)»ő,£¨ňý÷^ƶ(du®¨)õ_ĺÕ «ĹĽ“◊’ŖŔIŖM(j®¨n)∆ŕōõļŌľsļů£¨Ņ…“‘ŖxďŮĶĹ∆ŕĹĽłÓĆć(sh®™)őÔ£¨“≤Ņ…“‘ŖxďŮ‘ŕĹĽłÓ∆ŕ«įŖM(j®¨n)––∑īŌÚĶńĹĽ“◊,°£ņż»Á,£¨ĹĽ“◊’Ŗ“‘1300‘™/áćŔIŖM(j®¨n)∆ŕōõļŌľs£¨‘Ŕ“‘1330‘™/áćŔu≥ŲļŌľs,£¨Ŗ@∑NÓ^īÁŌŗÕ¨,£¨∑ĹŌÚŌŗ∑īĶń≤Ŕ◊ųĺÕ «Ć¶(du®¨)õ_°£Ć¶(du®¨)õ_√‚≥żŃňĶĹ∆ŕĆć(sh®™)őÔĹĽłÓĶń¬ńľsōü(z®¶)»ő,£¨īůŇķÕ∂ôC(j®©)’Ŗť_ ľľ”»Ž∆ŕōõ –ąŲ(ch®£ng),£¨‘ŲŹä(qi®Ęng)Ńň∆ŕōõ –ąŲ(ch®£ng)ļŌľsĶńŃųĄ”(d®įng)–‘£¨ņ^∂Ý”÷őŁ“żŃňīůŃŅĶńŐ◊∆ŕĪ£÷Ķ’Ŗ,£¨Õ®Ŗ^Ŗ@∑NĺW(w®£ng)Ĺj(lu®į)Õ‚≤Ņ–‘ĶńŌŗĽ•◊ų”√,£¨∆ŕōõĹĽ“◊≤ĽĒŗįl(f®°)’ĻČ—īů∆ūĀŪ°£

°°°°ŽS÷Ý∆ŕōõļŌľsĶńŃųĄ”(d®įng)–‘Ķńľ”īů,£¨ŔYĹūĹY(ji®¶)ň„ŃŅ“≤‘ĹĀŪ‘Ĺīů,£¨∂Ý«“‘ĹĀŪ‘ĹÓl∑Ī£¨ěťŃňĪ£◊CŔYĹūłŖ–ß,°Ęį≤»ęĹY(ji®¶)ň„,£¨Ĺy(t®Įng)“ĽĶńĹY(ji®¶)ň„ňýļŰ÷ģ”Ż≥Ų°£

°°°°“Ľį„ĀŪ’f,£¨‘ŕ∆ŕōõ –ąŲ(ch®£ng)įl(f®°)’Ļ≥ű∆ŕ,£¨∆ŕōõ –ąŲ(ch®£ng)ĹY(ji®¶)ň„ «”…łųāÄ(g®®)∆ŕōõĹĽ“◊ňýÉ»(n®®i)≤Ņ‘O(sh®®)ŃĘĹY(ji®¶)ň„≤Ņōď(f®ī)ōü(z®¶)£¨õ]”–Ĺy(t®Įng)“ĽĶń∆ŕōõĹY(ji®¶)ň„ôC(j®©)ėč(g®įu),°£‘ŕ≥… žĶń∆ŕōõ –ąŲ(ch®£ng)…Ō,£¨ĹĽ“◊ňýŇcĹY(ji®¶)ň„ňý «∑÷ŽxĶń£¨√ņáÝ(gu®ģ)ĶńĹY(ji®¶)ň„ňýďŪ”–◊‘ľļĶńĹY(ji®¶)ň„ēĢ(hu®¨)ÜT,£¨“ĽĶ©≥Ų¨F(xi®§n)ÔL(f®•ng)ŽU(xi®£n),£¨ĹY(ji®¶)ň„ňýĆĘ“™«ůłųĹY(ji®¶)ň„ēĢ(hu®¨)ÜTĻ≤Õ¨≥–ďķ(d®°n)ń≥āÄ(g®®)ŅÕĎŰĽÚń≥āÄ(g®®)ĹY(ji®¶)ň„ēĢ(hu®¨)ÜT‘ž≥…Ķńďp ߣ¨ĽýĪĺ…ŌÓźň∆”ŕŖBĪ£÷∆∂»£ļāÄ(g®®)ůwŅÕĎŰĶńÔL(f®•ng)ŽU(xi®£n)”…∆šīķņŪĻęňĺōď(f®ī)ōü(z®¶),£¨īķņŪĻęňĺĶńÔL(f®•ng)ŽU(xi®£n)”…∆šĹY(ji®¶)ň„Ļęňĺōď(f®ī)ōü(z®¶),£¨ĹY(ji®¶)ň„ĻęňĺĶńÔL(f®•ng)ŽU(xi®£n)”…ĹY(ji®¶)ň„ňýōď(f®ī)ōü(z®¶)£¨∂ÝĹY(ji®¶)ň„ňý”÷į—ÔL(f®•ng)ŽU(xi®£n)∑÷?j®ęn)āĶĹňý”–ĶńĹY(ji®¶)ň„ēĢ(hu®¨)ÜTŔ~ĎŰ…Ō,£¨–ő≥…Ńň“Ľ≠h(hu®Ęn)Ő◊“Ľ≠h(hu®Ęn)ĶńÔL(f®•ng)ŽU(xi®£n)āųŖfůwŌĶ,£¨◊ÓĹK£¨ĪĺĀŪŅ…ń‹ļ‹īůĶńÔL(f®•ng)ŽU(xi®£n)“Ú∂ŗĆ”∆Ń’ŌĶńĽĮĹ‚∂Ýúp–°Ńň,°£

°°°°Ĺy(t®Įng)“ĽĹY(ji®¶)ň„ôC(j®©)ėč(g®įu)Ķń≥Ų¨F(xi®§n),£¨ī_Ī£ļŌľsĶń¬ń––£¨“ĽĶ©ŔIŔuŽp∑Ĺ≥…Ļ¶īťļŌ,£¨ĹY(ji®¶)ň„ňýľī≥…ěťŔIŔuŽp∑Ĺłų◊‘ĶńĹĽ“◊ƶ(du®¨) ÷,£¨īůīůúpĶÕŃňĹĽ“◊ƶ(du®¨) ÷ťgĶńŔYĹūĹY(ji®¶)ň„ÔL(f®•ng)ŽU(xi®£n),°£1925ńÍ£¨Ķŕ“Ľľ“¨F(xi®§n)īķ“‚Ńx…ŌĶńĹY(ji®¶)ň„ôC(j®©)ėč(g®įu)°™°™÷•ľ”łÁ∆ŕōõĹĽ“◊ňýĹY(ji®¶)ň„Ļęňĺ(BOTCC)’ż Ĺ≥…ŃĘ,£¨BOTCCĶń≥…ŃĘěť÷•ľ”łÁ∆ŕōõĹĽ“◊ňýĶńįl(f®°)’ĻňÕ…ŌŃňŅž‹áĶņ,°£

°°°°2006ńÍ10‘¬17»’÷•ľ”łÁ∆ŕōõĹĽ“◊ňý(CBOT)“‘ČļĶĻ∂ŗĒĶ(sh®ī)∆ĪÕ®Ŗ^÷•ľ”łÁ…ŐėI(y®®)ĹĽ“◊ňý(CME)Ér(ji®§)÷Ķ119É|√ņ‘™Ķń ’ŔŹ(g®įu)£¨É…ľ“ĹĽ“◊ňýļŌ≤Ę,£¨≥…ŃĘ»ę«Ú◊ÓīůĶń—‹…ķ∆∑ĹĽ“◊ňý°™°™÷•ľ”łÁĹĽ“◊ňýľĮąF(tu®Ęn),£¨Źńīň£¨√ņáÝ(gu®ģ)īůľs85%Ķń∆ŕōõĹĽ“◊ĆĘ‘ŕŖ@ņÔįl(f®°)…ķ,£¨∆Ĺĺý√Ņ՞ż“◊ŅāŃŅ‘ŕ1200»f(w®§n)ĻP◊ů”“,°£

°°°°÷•ľ”łÁĹĽ“◊ňýľĮąF(tu®Ęn)ńŅ«įĹõ(j®©ng)†I(y®™ng)łų∑N∆ŕōõŇc∆ŕôŗ(qu®Ęn)Ķń—‹…ķģa(ch®£n)∆∑ĹĽ“◊£¨Õ∂ŔY’ŖŖÄŅ…“‘Õ®Ŗ^Žä◊”ĪPŖM(j®¨n)––24–°ēr(sh®™)≤ĽťgĒŗĹĽ“◊,£¨ŽS÷Ý–¬Ķń∆ŕōõļŌľs≤ĽĒŗÕ∆≥Ų,£¨Õ∂ŔY’Ŗ…ű÷ŃŅ…“‘Õ®Ŗ^ĹĽ“◊ňýƶ(du®¨)ŔÄń≥āÄ(g®®)≥« –ĶńĹĶ—©ŃŅĽÚ’Ŗ «Ņ’ö‚őŘ»ĺ÷łĒĶ(sh®ī)£¨ĹĽ“◊ňýľĮąF(tu®Ęn)Õ®Ŗ^≤ĽĒŗĶńĹū»ŕĄď(chu®§ng)–¬ļÕľľ–g(sh®ī)Ąď(chu®§ng)–¬,£¨őŁ“żŃňĀŪ◊‘»ę«ÚĶńĹĽ“◊’Ŗ,£¨÷•ľ”łÁ’ż‘ŕ“‘ ņĹÁĹū»ŕ—‹…ķ∆∑ĹĽ“◊÷––ńĶń…Ū∑›÷ō–¬≥…ěť ņ»ň≤öńŅĶńĹĻŁc(di®£n)°£

ÖĘŇc÷•ľ”łÁ∆ŕōõĹĽ“◊ĶńÉ…Óź»ň

°°°°Žm»Ľ‘ŕ÷•ľ”łÁĹĽ“◊ňýŖM(j®¨n)––ĹĽ“◊Ķń»ňĒĶ(sh®ī)Īä∂ŗ,£¨…Ū∑›łųģź,£¨Ķę «£¨ő“āÉń‹ČÚŹńĹĽ“◊’ŖĶń–‘Ŕ|(zh®¨)…ŌĆĘ∆šŖM(j®¨n)––ĄĚ∑÷,°£ŹńłýĪĺ…ŌĀŪ’f,£¨ő“āÉŅ…“‘ĆĘÖĘľ”∆ŕōõ –ąŲ(ch®£ng)ĹĽ“◊Ķń»ň∑÷ěťÉ…Óź£ļ

(“Ľ)

“é(gu®©)Ī‹ÔL(f®•ng)ŽU(xi®£n)ĶńŐ◊∆ŕĪ£÷Ķ’Ŗ

°°°°Ő◊∆ŕĪ£÷Ķ‘ŕ¨F(xi®§n)ōõ –ąŲ(ch®£ng)ļÕ∆ŕōõ –ąŲ(ch®£ng)ƶ(du®¨)Õ¨“Ľ∑NÓźĶń…Ő∆∑Õ¨ēr(sh®™)ŖM(j®¨n)––ĒĶ(sh®ī)ŃŅŌŗĶ»Ķę∑ĹŌÚŌŗ∑īĶńŔIŔuĽÓĄ”(d®įng)£¨ľī‘ŕŔIŖM(j®¨n)ĽÚŔu≥ŲĆć(sh®™)ōõĶńÕ¨ēr(sh®™),£¨‘ŕ∆ŕōõ –ąŲ(ch®£ng)…ŌŔu≥ŲĽÚŔIŖM(j®¨n)Õ¨Ķ»ĒĶ(sh®ī)ŃŅĶń∆ŕōõ£¨Ĺõ(j®©ng)Ŗ^“Ľ∂őēr(sh®™)ťg,£¨ģĒ(d®°ng)Ér(ji®§)łŮ◊ÉĄ”(d®įng) Ļ¨F(xi®§n)ōõŔIŔu…Ō≥Ų¨F(xi®§n)Ķń”ĮŐĚēr(sh®™),£¨Ņ…”…∆ŕōõĹĽ“◊…ŌĶńŐĚ”ĮĶ√ĶĹĶ÷ŌŻĽÚŹõ—a(b®≥)£¨Ŗ@ĺÕ «ő“āÉÕ®≥£ňý’fĶńÔL(f®•ng)ŽU(xi®£n)ƶ(du®¨)õ_,°£

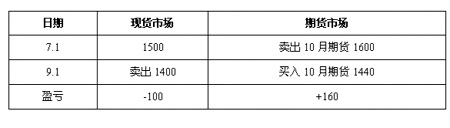

°°°°ő“āÉ“‘◊ÓļÜ(ji®£n)ÜőĶńņż◊”ĀŪŅī“ĽŌ¬Ő◊∆ŕĪ£÷ĶĶńĻ¶ń‹,°£ľŔ‘O(sh®®)ń≥÷•ľ”łÁĶńľZ ≥ŔQ(m®§o)“◊…Ő‘ŕ ’ę@ľĺĻĚ(ji®¶)≤…ŔŹ(g®įu)–°Żú£¨7‘¬1»’Źńřr(n®ģng)ąŲ(ch®£ng)÷ų ÷÷–≤…ŔŹ(g®įu)¨F(xi®§n)ōõ,£¨ –ąŲ(ch®£ng)Ér(ji®§)łŮěť1500‘™/áć,£¨‘ďŔQ(m®§o)“◊…Őěť∑ņ÷ĻőīĀŪŔu≥Ųēr(sh®™)Ér(ji®§)łŮŌ¬ĶÝ£¨ňŻÕ¨ēr(sh®™)‘ŕ÷•ľ”łÁ∆ŕōõ –ąŲ(ch®£ng)…ŌŔu≥Ų10‘¬∆ŕōõļŌľs◊ŲŐ◊∆ŕĪ£÷Ķ,£¨Ér(ji®§)łŮěť1600‘™/áć,£ĽĶĹŃň9‘¬1»’ēr(sh®™)£¨¨F(xi®§n)ōõ –ąŲ(ch®£ng)Ér(ji®§)łŮěť1400‘™/áć,£¨∆ŕōõ –ąŲ(ch®£ng)…ŌÉr(ji®§)łŮěť1440‘™/áć,£¨ŔQ(m®§o)“◊…Ő‘ŕŖ@āÄ(g®®)ēr(sh®™)ļÚ∆Ĺā}(c®°ng)Ķń‘í£¨ĆĘ‘ŕ¨F(xi®§n)ōõ –ąŲ(ch®£ng)…Ō√Ņáćďp ß100‘™£¨∂Ý‘ŕ∆ŕōõ –ąŲ(ch®£ng)…Ō√Ņáć”ĮņŻ160‘™,£¨Ŗ@ė”¨F(xi®§n)ōõ –ąŲ(ch®£ng)…ŌÉr(ji®§)łŮŌ¬ĶÝĶńÔL(f®•ng)ŽU(xi®£n)ĺÕ”…∆ŕōõ –ąŲ(ch®£ng)…ŌĶń”ĮņŻŹõ—a(b®≥)Ńň,£¨ŔQ(m®§o)“◊…ŐŖÄŔćŃň60‘™°£∆š”ĮŐĚ ’“ś»ÁĪŪňý ĺ£ļ

°°°°Ŗ@ė”,£¨‘ŕŃųĄ”(d®įng)–‘ėOŹä(qi®Ęng)Ķń∆ŕōõ –ąŲ(ch®£ng)…Ō,£¨ŔQ(m®§o)“◊…ŐÕ®Ŗ^‘ŕ∆ŕōõ –ąŲ(ch®£ng)…Ō◊ŲŐ◊∆ŕĪ£÷Ķ“é(gu®©)Ī‹Ńň“Ú¨F(xi®§n)ōõ –ąŲ(ch®£ng)…ŌÉr(ji®§)łŮ≤®Ą”(d®įng)éßĀŪĶńĹõ(j®©ng)†I(y®™ng)ÔL(f®•ng)ŽU(xi®£n)°£ģĒ(d®°ng)»Ľ”–ĶńŇů”—ēĢ(hu®¨)’f,£¨»ÁĻŻ¨F(xi®§n)ōõÉr(ji®§)łŮŌ¬ĶÝ,£¨Ņ…“‘Õ®Ŗ^∆ŕōõ –ąŲ(ch®£ng)…Ō◊ŲŐ◊∆ŕĪ£÷ĶĀŪŹõ—a(b®≥)ÔL(f®•ng)ŽU(xi®£n)£¨Ķę «»ÁĻŻ¨F(xi®§n)ōõÉr(ji®§)łŮ…ŌĚq,£¨◊ŲŐ◊∆ŕĪ£÷ĶōM≤Ľ «ĆĘņŻĚô(r®īn)ĺ‹÷ģťTÕ‚,£Ņő“āÉĀŪŅī¨F(xi®§n)ōõÉr(ji®§)łŮ…ŌĚqĶń«ťõrŌ¬ŔQ(m®§o)“◊…ŐĶń”ĮŐĚ∑÷őŲĪŪňý ĺ£ļ

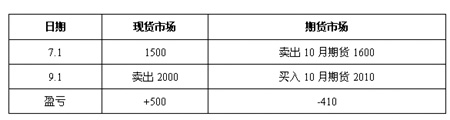

°°°°ĶĹŃň9‘¬∑›£¨¨F(xi®§n)ōõÉr(ji®§)łŮ≤ĽÉHõ]”–Ō¬ĶÝ∑ī∂Ý…ŌĚq,£¨Ŗ@ēr(sh®™),£¨¨F(xi®§n)ōõ –ąŲ(ch®£ng)Ér(ji®§)łŮěť2000‘™/áć£¨∆ŕōõ –ąŲ(ch®£ng)…ŌÉr(ji®§)łŮěť2010‘™/áć,£¨ŔQ(m®§o)“◊…Ő‘ŕŖ@āÄ(g®®)ēr(sh®™)ļÚ∆Ĺā}(c®°ng)Ķń‘í,£¨ĆĘ‘ŕ¨F(xi®§n)ōõ –ąŲ(ch®£ng)…Ō”ĮņŻ500‘™£¨∂Ý‘ŕ∆ŕōõ –ąŲ(ch®£ng)…Ōďp ß410‘™,£¨“Úīň‘≠ĀŪ√Ņáć500‘™Ķń”ĮņŻ,£¨¨F(xi®§n)‘ŕ÷Ľ £90‘™Ńň£¨Ŗ@ēr(sh®™),£¨Ŕu∑Ĺ≤Ľ◊ŲŐ◊∆ŕĪ£÷Ķ∑ī∂ÝłŁ”–ņŻ,°£

°°°°Ķę «Ér(ji®§)łŮĶńĚqĶÝÕýÕý «≤ĽŅ…ÓA(y®ī)úy(c®®)Ķń£¨Ő◊∆ŕĪ£÷ĶĶń«įŐŠĺÕ «Ér(ji®§)łŮ≤®Ą”(d®įng)Ķń≤Ľī_∂®–‘,£¨»ÁĻŻīůľ“∂ľī_∂®Ér(ji®§)łŮēĢ(hu®¨)‘ŕőīĀŪ…ŌĚq,£¨Ŕu∑ĹģĒ(d®°ng)»Ľ≤Ľ–Ť“™◊Ų∆ŕōõĶńŐ◊∆ŕĪ£÷Ķ£¨“Úīň,£¨‘ŕőīĀŪÉr(ji®§)łŮÓA(y®ī)∆ŕ…ŌĚqĶń––«ťŌ¬,£¨ļ‹Žy“‘ĶÕÉr(ji®§)≥…ĹĽ“ĽāÄ(g®®)∆ŕōõļŌľs£¨“≤ĺÕ «’f,£¨Ŗ@ēr(sh®™)ļÚ»ňāÉÓA(y®ī)úy(c®®)Ķń «Ér(ji®§)łŮ≤®Ą”(d®įng)Ķń∑ý∂»,£¨∂Ý≤ĽÉHÉH «Ér(ji®§)łŮ≤®Ą”(d®įng)Ķń∑ĹŌÚ°£ňý“‘∆ŕōõ –ąŲ(ch®£ng)…ŌĹĽ“◊Ķń∆∑∑N“Ľį„∂ľ «ĒĶ(sh®ī)ŃŅĪ»›^īů,£¨≤®Ą”(d®įng)–‘Ī»›^ÖĖļ¶,£¨“Ľ∂őēr(sh®™)ťgÉ»(n®®i)Ér(ji®§)łŮ≤ĽŅ…ÓA(y®ī)úy(c®®)Ķń…Ő∆∑°£

(∂Ģ)

Ŕć»°Ér(ji®§)≤ÓņŻĚô(r®īn)ĶńĪä∂ŗÕ∂ôC(j®©)’Ŗ

°°°°∆ŕōõ –ąŲ(ch®£ng)…Ō,£¨Õ∂ôC(j®©)’Ŗƶ(du®¨)őīĀŪÉr(ji®§)łŮĶńÓA(y®ī)∆ŕÕýÕý «≤ĽÕ¨Ķń,£¨»ÁĻŻ“ĽāÄ(g®®)Õ∂ôC(j®©)’Ŗ’J(r®®n)ěťÉr(ji®§)łŮŌ¬ĹĶ,£¨ŃŪ“ĽāÄ(g®®)Õ∂ôC(j®©)’ŖÓA(y®ī)∆ŕÉr(ji®§)łŮēĢ(hu®¨)…Ō…ż£¨ňŻāÉĺÕēĢ(hu®¨)ņŻ”√∆ŕōõ –ąŲ(ch®£ng)Ŕć»°≤ÓÉr(ji®§)ņŻĚô(r®īn),°£Īä∂ŗ≤ĽÕ¨ÓA(y®ī)∆ŕĶńÉr(ji®§)łŮÖRľĮ‘ŕ∆ŕōõ –ąŲ(ch®£ng),£¨ĹoÕ∂ôC(j®©)’ŖŃŰŌ¬Ńňę@ņŻŅ’ťg£¨ ¬Ćć(sh®™)…Ō,£¨õ]”–Õ∂ôC(j®©)’Ŗ,£¨∆ŕōõ –ąŲ(ch®£ng)ĶńļŌľsŃųĄ”(d®įng)–‘ĺÕēĢ(hu®¨)≤Óļ‹∂ŗ£¨Ő◊∆ŕĪ£÷Ķ’ŖĺÕ≤Ľń‹›p“◊Õ®Ŗ^ļŌľsĶńřD(zhu®£n) ÷√‚≥ż¬ńľsōü(z®¶)»ő,£¨∆ŕōõ –ąŲ(ch®£ng)“≤ĺÕ ß»•ŃňÉr(ji®§)łŮįl(f®°)¨F(xi®§n)ļÕŇš÷√ÔL(f®•ng)ŽU(xi®£n)ĶńĽýĪĺĻ¶ń‹,°£

°°°°Žm»ĽÕ∂ôC(j®©)’ŖŅā∂ŗ£¨Ķę «ĹĽ“◊ňý≤Ę≤Ľ“Úīň‘Ųľ”»őļőÔL(f®•ng)ŽU(xi®£n),£¨“Ú?y®§n)ť√Ņ՞ż“◊ĹY(ji®¶) Ýļů,£¨√Ņ“ĽāÄ(g®®)Õ∂ŔY’ŖĶń”ĮŐĚ°ĘĹĽ“◊ ÷ņm(x®ī)ŔM(f®®i),°ĘĹĽ“◊Ī£◊CĹūĶ»∂ľ“™ŖM(j®¨n)––ĹY(ji®¶)ň„,£¨ő“āÉ∑Q÷ģěťģĒ(d®°ng)»’üoōď(f®ī)āýĹY(ji®¶)ň„÷∆∂»°£ģĒ(d®°ng)∆ŕōõļŌľsÉr(ji®§)łŮŌ¬ĶÝēr(sh®™),£¨ĹĽ“◊ňý“™«ůŹńĹĽ“◊’ŖĶńĪ£◊CĹū÷–—a(b®≥)◊„Ŗ@≤Ņ∑÷ŐĚďp,£¨»ÁĻŻĹĽ“◊’ŖŔ~ĎŰ÷–ĶńĪ£◊CĹūŖ_(d®Ę)≤ĽĶĹĹĽ“◊ňý“™«ůĶńĪ»ņż£¨ĹĽ“◊ňýĆĘįl(f®°)≥ŲÕ®÷™“™«ůÕ∂ŔY’Ŗ◊∑ľ”Ī£◊CĹū,£¨∑ŮĄtĆĘŹä(qi®Ęng)––∆Ĺā}(c®°ng),°£Ŗ@ė”£¨ģĒ(d®°ng)»’üoōď(f®ī)āýĹY(ji®¶)ň„÷∆∂»Ī‹√‚ŃňÕ∂ôC(j®©)ĹĽ“◊ĶńÔL(f®•ng)ŽU(xi®£n),£¨Ī£◊CŃňĹĽ“◊Žp∑ĹĶńľįēr(sh®™)¬ńľs,°£

°°°° ¬Ćć(sh®™)…Ō£¨÷•ľ”łÁ∆ŕōõĹĽ“◊ňý–ő≥…Ķń«įŐŠĺÕ «ďŪ”–“ĽīůŇķ–Ť“™“é(gu®©)Ī‹ÔL(f®•ng)ŽU(xi®£n)ĶńĻ»őÔŔQ(m®§o)“◊…Ő,£¨Õ¨ēr(sh®™),£¨Õ∂ôC(j®©)’ŖĶńľ”»Ž”÷īŔŖM(j®¨n)Ńň∆ŕōõ –ąŲ(ch®£ng)ŃųĄ”(d®įng)–‘£¨Ļ»őÔŔQ(m®§o)“◊…Ő(ľīŐ◊∆ŕĪ£÷Ķ’Ŗ)Õ®Ŗ^÷•ľ”łÁ∆ŕōõĹĽ“◊ňýĆĘŔQ(m®§o)“◊ĶńÔL(f®•ng)ŽU(xi®£n)řD(zhu®£n)ľřĹoÕ∂ôC(j®©)’Ŗ,£¨Õ∂ôC(j®©)’Ŗ“Úīň≥–ďķ(d®°n)Ńňďp ßĶńÔL(f®•ng)ŽU(xi®£n)£¨Õ¨ēr(sh®™)“≤ŌŪ ‹Ńňę@ņŻĶńôC(j®©)ēĢ(hu®¨),°£“Ľį„ĀŪ’f,£¨“ĽāÄ(g®®) –ąŲ(ch®£ng)…ŌŐ◊∆ŕĪ£÷Ķ’ŖŇcÕ∂ôC(j®©)’Ŗ»ňĒĶ(sh®ī)–ŤŖ_(d®Ę)ĶĹ1£ļ5ĶńĪ»ņż£¨∆ŕōõ –ąŲ(ch®£ng)“é(gu®©)Ī‹Ér(ji®§)łŮÔL(f®•ng)ŽU(xi®£n)Ķń◊ų”√≤Ňń‹ČÚ’ż≥£įl(f®°)ď],°£ňý“‘’f,£¨Ő◊∆ŕĪ£÷Ķ’ŖŇcÕ∂ôC(j®©)’Ŗ£¨É…’Ŗ»Ī“Ľ∂ľ≤ĽŅ…ń‹–ő≥…ńŅ«į÷•ľ”łÁĹĽ“◊ľĮąF(tu®Ęn)Ķń –ąŲ(ch®£ng)“é(gu®©)ń£,£¨Õ¨ė”,£¨ďŪ”–īůŃŅĶńŐ◊∆ŕĪ£÷Ķ’ŖļÕÕ∂ôC(j®©)’Ŗ“≤ «–ő≥…∆šňŁ∆ŕōõ –ąŲ(ch®£ng)ĶńłýĪĺ‘≠“Ú,°£°°

(◊ų’ŖŌĶį≤Ľ’ōĒ(c®Ęi)Ĺõ(j®©ng)īůĆW(xu®¶)÷véü,£¨…Ōļ£ōĒ(c®Ęi)Ĺõ(j®©ng)īůĆW(xu®¶)≤© Ņ—–ĺŅ…ķ) |