|

ÀŒ¯ô±¯£∫Œ“ø÷≈¬ «÷–á¯(gu®Æ)Œ©“ª“ªÇÄ(g®®)≥÷þ@∑NëB(t®§i)∂»µƒ»À

ƒ·Ýñ°§∏•∏Ò…≠£∫≤ªƒÐ’f(shu®≠)Ω»⁄Œ£ôC(j®©)“—Ωõ(j®©ng)þ^»•¡À,£¨∂¯ ««Èõr∑«≥£á¿(y®¢n)æ˛

|

|

|

|

ÀŒ¯ô±¯ |

|

|

|

|

|

ƒ·Ýñ°§∏•∏Ò…≠ |

|

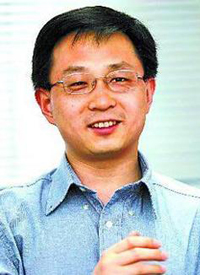

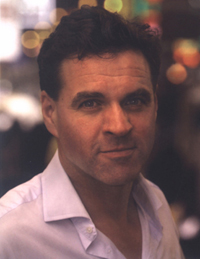

“ªŒª≤ð∏˘åW(xu®¶)’þ£¨“ªŒªŒ˜∑Ω…ÌÉr(ji®§)◊Ó∏þ,°¢”∞Ìë◊Ó¥Ûµƒöv ∑åW(xu®¶)º“,£¨Ös”–÷¯Û@»ÀœýÀ∆µƒ≈–îý,£¨À˚ÇÉ∂ºå¶(du®¨)Æî(d®°ng)«∞µƒΩ»⁄æ÷Ñð(sh®¨)≥÷±Ø”^ëB(t®§i)∂»°£ÀŒ¯ô±¯∏¸’J(r®®n)ûÈ◊‘º∫‘⁄÷–á¯(gu®Æ)ø÷≈¬ «Œ®“ª“ªÇÄ(g®®)≥÷þ@∑NëB(t®§i)∂»µƒ»À,°£

‘‚µΩ÷˜¡˜Ωõ(j®©ng)ù˙(j®¨)åW(xu®¶)’þºØÛw≈≈≥‚µƒÀŒ¯ô±¯,£¨“ªŒªÔñ ÐÝé(zh®•ng)◊hµƒ»ÀŒÔ£¨Ã·«∞“ªƒÍµƒïr(sh®™)Èg,£¨∞l(f®°)≥ˆ¡À°∞õ]”– ≤√¥¡¶¡øƒÐâÚ◊Ë÷π“ªàˆ(ch®£ng)á¿(y®¢n)÷ÿµƒΩõ(j®©ng)ù˙(j®¨)À•ÕÀµƒÅÌ(l®¢i)≈R°±µƒÓA(y®¥)æØ,°£

20»’,£¨ÀŒ¯ô±¯≈c√¿á¯(gu®Æ)π˛∑¥ÛåW(xu®¶)öv ∑∫ÕΩ»⁄Îpó´Ωà ⁄ƒ·Ýñ°§∏•∏Ò…≠£¨Îp∑ΩèƒΩ»⁄öv ∑µƒΩ«∂»,£¨“‘º∞Æî(d®°ng)«∞á¯(gu®Æ)ÎH…Áï˛(hu®¨)µƒ¨F(xi®§n)ÝÓ,£¨ÃΩ”ë¡Àþ@àˆ(ch®£ng)”∞Ìë…Óþh(yu®£n)µƒΩ»⁄Œ£ôC(j®©)°£

öW÷Þ„y––ï˛(hu®¨)∑Ò墻´«ÚΩõ(j®©ng)ù˙(j®¨)“˝œÚ¡Ì“ªÇÄ(g®®)…ÓúY

èƒΩ»⁄ ∑Ω«∂»ø¥,£¨É…ŒªåW(xu®¶)’þ∂º’J(r®®n)ûȨF(xi®§n)‘⁄µƒŒ£ôC(j®©)∫ÐœÒ30ƒÍ¥˙≥ı∆⁄±©∞l(f®°)µƒ√¿á¯(gu®Æ)Ωõ(j®©ng)ù˙(j®¨)¥Û íól,°£

ƒ·Ýñ°§∏•∏Ò…≠£∫胻´«ÚµƒΩõ(j®©ng)ù˙(j®¨)îµ(sh®¥)ì˛(j®¥)ÅÌ(l®¢i)ø¥£¨èƒπ§òI(y®®)∞l(f®°)’π?f®§n)ÓõrÅÌ(l®¢i)ø¥,£¨±»»Áèƒÿõé≈,°¢π§òI(y®®)÷∏îµ(sh®¥)°¢Ω»⁄÷∏îµ(sh®¥)“‘º∞π… –ÅÌ(l®¢i)ø¥,£¨∫Ð∂ý«Èõr◊匓ÇÉœÎ∆¡À1931ƒÍ5‘¬∑ð∞l(f®°)…˙µƒΩõ(j®©ng)ù˙(j®¨)Œ£ôC(j®©),°£

Æî(d®°ng)ƒÍµ¬á¯(gu®Æ)¥Û„y––µƒ±¿ù¢£¨åß(d®£o)÷¬¡À»´«Ú–‘Ω»⁄Œ£ôC(j®©)¥Û íól,°£‘⁄1931ƒÍ,£¨æÕ‘⁄»ÀÇÉ“‘ûÈŒ£ôC(j®©)“—”–∫√ÞD(zhu®£n)µƒ⁄ÖÑð(sh®¨)£¨≤ª∫√µƒ ¬«È“—Ωõ(j®©ng)þ^»•,£¨∫√µƒ ¬«Èº¥å¢È_ ºµƒïr(sh®™)∫Ú,£¨Œ£ôC(j®©)‘Ÿ∂»±¨∞l(f®°)°£±»’’öv ∑,£¨‘Ÿø¥Æî(d®°ng)ΩÒ»´ ¿ΩÁµƒŒ£ôC(j®©),£¨∆‰åç(sh®™)»´«ÚµƒΩõ(j®©ng)ù˙(j®¨)Œ£ôC(j®©)’˝Ãé‘⁄¡ÌÕ‚“ªÇÄ(g®®)ë“—¬þÖ…œ°£

¨F(xi®§n)‘⁄√Ê≈Rµƒ«Èõr≈cöv ∑”–œýÀ∆÷ÆÃé,£¨ø¥“ªœ¬öW÷Þ“ª–©„y––œµΩy(t®Øng)µƒŸYÆa(ch®£n)ÿì(f®¥)Ǣ±Ì,£¨±»√¿á¯(gu®Æ)þÄ‘„∏‚°£œÒ”¢á¯(gu®Æ),°¢» øµ»á¯(gu®Æ)µƒ„y––£¨þÄ”–∫Ð∂ýÜñÓ}ë“∂¯Œ¥õQ,£¨»Á∏ÐóU«Èõr,£¨ŸYÆa(ch®£n)ÿì(f®¥)Ǣµƒ±»¿˝µ»√¿á¯(gu®Æ)“—Ωõ(j®©ng)±©¬∂≥ˆµƒÜñÓ}£¨≤¢Œ¥”|º∞µΩ,°£‘Ÿ±»»Á≤®¡_µƒ∫£þ@–©á¯(gu®Æ)º“µƒ«Èõr,£¨–Ÿ—¿¿˚µƒ«Èõr£¨∂º≤ª»ðò∑”^,°£Œ˜öW∫√∂ýµƒ„y––œÚñ|öWá¯(gu®Æ)º“¥Û¡ø∑≈ŸJ,£¨‘⁄å¢ÅÌ(l®¢i)∂ºø…ƒÐ“˝∆Ç˘Ñ’(w®¥)–≈”√Œ£ôC(j®©)°£

æÕœÒÆî(d®°ng)ƒÍ‘S∂ý»À’J(r®®n)ûÈŒ£ôC(j®©)º¥å¢þ^»•,£¨∂¯ ¬åç(sh®™)≤¢∑«»Á¥À�,£¨F(xi®§n)‘⁄“ª–©¥ÛµƒΩ»⁄ôC(j®©)òã(g®∞u)≥ˆ¨F(xi®§n)œýÆî(d®°ng)¥ÛµƒÜñÓ}£¨¥Ê‘⁄∫Ð∂ýµƒÎ[ªº£¨À˘“‘ ¬åç(sh®™)≤¢∑«œÒ»ÀÇÉÀ˘œÎœÛµƒƒ«ò”,°£þ@ÇÄ(g®®)ïr(sh®™)∫Ú‘⁄öW÷Þƒ√≥ˆ“ªÇÄ(g®®)ÃÿÑeèä(qi®¢ng)”–¡¶µƒæ» –∑Ω∞∏,£¨é◊∫ı «∫ÐÎy∫ÐÎy£¨“Ú?y®§n)Èþ@ÇÄ(g®®)Ç˘Ñ’(w®¥)ªÚ’þ’f(shu®≠)þ^∂»–≈ŸJ‘⁄þ@–©ƒÍ∑e¿€¡À∫Ð∂ýµƒÜñÓ},°£À˘“‘Œ“ÇÉ“™◊–ºö(x®¨)ÍP(gu®°n)◊¢ƒø«∞ ¬ëB(t®§i)µƒ∞l(f®°)’π,£¨ÃÿÑe «‘⁄“‘∫Ûé◊ÇÄ(g®®)‘¬°£

ÀŒ¯ô±¯£∫æ՜҃˙À˘Ã·µΩ1931ƒÍ5‘¬∑ðÀ˘∞l(f®°)…˙µƒπ…∆± –àˆ(ch®£ng)µƒ±¿±P,°¢äWµÿ¿˚¬ì(li®¢n)∫œ–≈ŸJ≥ˆ¨F(xi®§n)µƒŒ£ôC(j®©)“ªò”,£¨À¸Æî(d®°ng)ƒÍåß(d®£o)÷¬öW÷Þµƒ‘S∂ý„y––≥ˆ¨F(xi®§n)Œ£ôC(j®©)°£±»»Áµ¬á¯(gu®Æ)„y––œµΩy(t®Øng)“‘º∞”¢á¯(gu®Æ),°¢√¿á¯(gu®Æ)„y––œµΩy(t®Øng)∂º≥ˆ¨F(xi®§n)Œ£ôC(j®©),£¨ πµ√Ω»⁄ –àˆ(ch®£ng)≥ˆ¨F(xi®§n)±¿±P°£‘S∂ý»À∫ÐΩ°Õ¸,£¨Õ¸”õ¡À“‘«∞öv ∑…œÀ˘∞l(f®°)…˙µƒ ¬«È,°£

‘Ÿ—a(b®≥)≥‰“ªœ¬£¨¨F(xi®§n)‘⁄µƒ«Èõr∏˙1931ƒÍµƒ«Èõr∑«≥£ÓêÀ∆,°£‘⁄1929ƒÍπ…∆± –àˆ(ch®£ng)±¿±P÷Æ∫Û,£¨¥Û∏≈þ^¡À“ªƒÍ∞Σ¨µΩ1931ƒÍ5‘¬,£¨∂º’J(r®®n)ûÈΩõ(j®©ng)ù˙(j®¨)Œ£ôC(j®©)“—Ωõ(j®©ng)ΩY(ji®¶) ¯,£¨ΩY(ji®¶)π˚‘⁄1931ƒÍ‘Ÿ∂»∞l(f®°)…˙÷ÿ¥ÛŒ£ôC(j®©)°£åç(sh®™)ÎH…œƒ«¥ŒŒ£ôC(j®©)∞—»´«ÚΩõ(j®©ng)ù˙(j®¨)¿≠»Î ÆƒÍ íólµƒ…ÓúY,°£þ@¥Œ»Áπ˚∏˙1931ƒÍÓêÀ∆,£¨‘Ÿ¥Œ‘⁄öW÷Þ –àˆ(ch®£ng)„y––ÜñÓ}…œ≥ˆ¨F(xi®§n)Œ£ôC(j®©)µƒ‘í£¨ï˛(hu®¨)≤ªï˛(hu®¨)墻´«ÚµƒΩ»⁄œµΩy(t®Øng)‘Ÿ∂»“˝œÚ÷ÿ¥ÛŒ£ôC(j®©),£ø

öW÷Þ™ö(d®≤)¡¢”⁄Œ£ôC(j®©)÷ÆÕ‚ «Õ˝œÎ

ÀŒ¯ô±¯£∫ΩÒƒÍ2‘¬∑ðŒ“ø¥µΩ”¢á¯(gu®Æ)°∂√ø»’Îä”çàÛ(b®§o)°∑ÍP(gu®°n)”⁄öW÷Þ≤ª¡ºŸYÆa(ch®£n)øÇÓ~µƒîµ(sh®¥)◊÷,£¨þ@–©≤ª¡ºŸYÆa(ch®£n)þ_(d®¢)µΩ17»f(w®§n)É|öW‘™£¨Œ“Æî(d®°ng)ïr(sh®™)∞—À¸”õœ¬ÅÌ(l®¢i),£¨þ^é◊ÇÄ(g®®)–°ïr(sh®™)÷Æ∫ÛŒ“∞l(f®°)¨F(xi®§n)àÛ(b®§o)ºàæW(w®£ng)’æ∞—þ@ÇÄ(g®®)îµ(sh®¥)ì˛(j®¥)ÑhµÙ¡À,°£≤ª÷™µ¿ƒ˙◊¢“‚µΩ?j®©ng)]”–£ø

ƒ·Ýñ°§∏•∏Ò…≠£∫Œ“◊¢“‚µΩ¡À,°£

ÀŒ¯ô±¯£∫Œ“Æî(d®°ng)ïr(sh®™)µ⁄“ªÇÄ(g®®)∑¥”≥þ@ÇÄ(g®®)îµ(sh®¥)◊÷øœ∂® «Âe(cu®∞)’`µƒ,£¨»Áπ˚≤ª¡ºŸYÆa(ch®£n)þ_(d®¢)µΩ»Á¥À∏þµƒÓ~∂»£¨ƒ«√¥öW÷Þµƒ«Èõr «≤ª√Óµƒ,£¨ë™(y®©ng)‘ì‘⁄“ª∑N∑«≥£‘„∏‚µƒ«Èõr÷Æœ¬,°£þÄ”–“ªÇÄ(g®®)îµ(sh®¥)◊÷£¨”¢á¯(gu®Æ)⃟~¬ ’º’˚ÇÄ(g®®)”¢á¯(gu®Æ)„y––œµΩy(t®Øng)µƒ40%,°£»Áπ˚…œ ˆîµ(sh®¥)◊÷ «ú (zh®≥n)¥_µƒ‘í,£¨”¢á¯(gu®Æ)þÄ”–öW÷Þï˛(hu®¨)≥ˆ¨F(xi®§n)¥Ûµƒ¬Èü©,°£Œ“œÎ÷™µ¿ûÈ ≤√¥¥Ûº“å¶(du®¨)„y––À˘¥Ê‘⁄µƒŒ£ôC(j®©)±Ð∂¯≤ª’Ñ£¨±Ðåç(sh®™)æÕÃì,°£¥Û∂ýîµ(sh®¥)»À∂º’J(r®®n)ûÈŒ£ôC(j®©)å¢þ^»•,£¨–¬¬Ñ√ΩÛwµƒàÛ(b®§o)µ¿∂º «∑eòOµƒ°¢’˝√ʵƒ,£¨’f(shu®≠)Œ£ôC(j®©)º¥å¢þ^»•,£¨ûÈ ≤√¥≤ª∞—◊¢“‚¡¶∑≈‘⁄ª˘±æµƒÜñÓ}…œƒÿ£ø

ƒ·Ýñ°§∏•∏Ò…≠£∫öW÷Þ»À’J(r®®n)ûÈþ@ «√¿á¯(gu®Æ)µƒΩ»⁄Œ£ôC(j®©),£¨≤ª «öW÷ÞµƒΩ»⁄Œ£ôC(j®©),°£Œ“Ω҃͑⁄∞ÿ¡÷‘LÜñµƒïr(sh®™)∫Ú∞l(f®°)¨F(xi®§n)£¨ƒ«¿Ôµƒ’˛øÕ∫Õ„y––º“ÇÉ∂º”–√§ƒøµƒ◊‘–≈∫ÕùM◊„∏–,°£‘≠“Ú «√¿á¯(gu®Æ)¥Ê‘⁄÷¯∑øµÿÆa(ch®£n)≈ðƒ≠,£¨∂¯öW÷Þ≤ª¥Ê‘⁄°£

ø… «ƒ„œÎ“ªœ¬,£¨µ¬á¯(gu®Æ)µƒ„y––Ÿè(g®∞u)ŸI¡À¥Û¡øµƒ√¿á¯(gu®Æ)π…∆±,°¢◊C»Øµ»“ª–©ŸYÆa(ch®£n)£¨µ¬á¯(gu®Æ)∫ÕöW÷ÞƒÐ∑Ò™ö(d®≤)…∆∆‰…Ì,£ø¨F(xi®§n)‘⁄µ¬á¯(gu®Æ)º∞öW÷Þ“ª–©„y––“—Ωõ(j®©ng)±©¬∂≥ˆ∫Ð∂ýÜñÓ},£¨”»∆‰ «‘⁄√¿á¯(gu®Æ)µ÷—∫Ǣ»Ø∑Ω√ʵƒÔL(f®•ng)ÎU(xi®£n)∑«≥£¥Û°£À˚ÇÉ÷ª «èƒ–ƒ¿Ì…œ≤ª‘∏“‚≥–’J(r®®n),£¨’J(r®®n)ûÈþ@ «√¿á¯(gu®Æ)ÜñÓ},£¨≤ª «◊‘º∫µƒÜñÓ}°£

Œ“ÇÉë™(y®©ng)‘ì’J(r®®n)’ʵƒå¶(du®¨)¥˝“ª–©Ωy(t®Øng)”ã(j®¨)îµ(sh®¥)ì˛(j®¥),£¨±»»Áƒ„÷µΩµƒöW÷Þ≤ª¡ºŸYÆa(ch®£n)þ_(d®¢)µΩ17»f(w®§n)É|öW‘™,£¨Ωy(t®Øng)”ã(j®¨)îµ(sh®¥)ì˛(j®¥)“ªï˛(hu®¨)É∫æÕ±ªÑhµÙ¡À°£µ¬á¯(gu®Æ)“≤≥–’J(r®®n)¡ÀÀ˚ÇÉ„y––µƒ“ª–©¥ÙŸ~ªÚ’þ≤ª¡ºŸYÆa(ch®£n)“—Ωõ(j®©ng)þ_(d®¢)µΩ1»f(w®§n)É|öW‘™,£¨ûÈ ≤√¥√ΩÛwþxìÒå¶(du®¨)þ@ÇÄ(g®®)ÜñÓ}“ï∂¯≤ª“ä,£øŒ““≤≤ª÷™µ¿°£»Áπ˚‘Ÿ“ª¥Œ‘⁄µ¬á¯(gu®Æ)ªÚ’þöW÷Þ∞l(f®°)…˙ÓêÀ∆√¿á¯(gu®Æ)þ@∑N¥Œºâ(j®™)ǢŒ£ôC(j®©)µƒ‘í,£¨÷ªƒÐ’f(shu®≠)√ΩÛwõ]”–∆µΩÓA(y®¥)úy(c®®)µƒ◊˜”√,°£»Áπ˚Œ£ôC(j®©)õ]”–º∞ïr(sh®™)àÛ(b®§o)µ¿£¨Œ““≤≤ªï˛(hu®¨)∏–µΩ∆Êπ÷,°£

√¿á¯(gu®Æ)µƒá¯(gu®Æ)Ǣùì∑¸÷¯∫Ð¥ÛµƒŒ£ôC(j®©)

ÀŒ¯ô±¯£∫þÄ”–“ªÇÄ(g®®)ÜñÓ}£¨ƒ„’J(r®®n)ûÈ√¿á¯(gu®Æ)µƒ„y––Ûwœµ∑Ä(w®ßn)∂®Ü·,£øªÚ’þ’f(shu®≠)À˚ÇÉ «≤ª «œÎå¶(du®¨)π´±äÎ[≤m–© ≤√¥ ¬«È,£øŒ“’J(r®®n)ûÈ√¿á¯(gu®Æ)µƒá¯(gu®Æ)Ǣùì∑¸÷¯∫Ð¥ÛµƒŒ£ôC(j®©)£¨Œ“’J(r®®n)ûÈ‘⁄Œ¥ÅÌ(l®¢i)6µΩ12ÇÄ(g®®)‘¬ï˛(hu®¨)Ô@¨F(xi®§n)≥ˆÅÌ(l®¢i),°£

√¿á¯(gu®Æ)ÿî(c®¢i)’˛å¶(du®¨)Ωõ(j®©ng)ù˙(j®¨)¥Ãº§µƒ’˛≤þ–Ë“™¥Û¡øµƒΩËǢÅÌ(l®¢i)ÕÍ≥…,£¨≤ª÷π «“ª»f(w®§n)É|√¿‘™,£¨ø…ƒÐ–Ë“™É…»f(w®§n)É|√¿‘™…ı÷¡∏¸∂ýµƒÂXÕ∂þM(j®¨n)ÅÌ(l®¢i)°£±»»Á‘⁄7‘¬28»’ï˛(hu®¨)≤ªï˛(hu®¨)≥ˆ¨F(xi®§n)º”÷ðǢ»Øµƒþ`ºs,£øþ@ÇÄ(g®®)ïr(sh®™)∫Ú∫ÐÎyþM(j®¨n)––æ» –µƒ,£¨√¿á¯(gu®Æ)’˛∏Æï˛(hu®¨)≥–ì˙(d®°n)‘ΩÅÌ(l®¢i)‘Ω¥Ûµƒÿì(f®¥)ì˙(d®°n)£¨»Áπ˚√¿¬ì(li®¢n)ɶ(ch®≥)≤ªÕ®þ^¥Û¡ø”°ÂXµƒ¥Î ©,£¨æÕüo(w®≤)∑®ÕϪÿ,°£»Áπ˚≤ªæ» –µƒ‘íþ@–©Ç˘»Øå¢ï˛(hu®¨)¥Û∑˘µƒÃ¯ÀÆ£¨å¶(du®¨)Ωõ(j®©ng)ù˙(j®¨)Æa(ch®£n)…˙∫Ð¥Ûµƒâ∫¡¶,£¨“˝∆æÞ¥Ûµƒá¯(gu®Æ)ǢÜñÓ},°£

ƒ·Ýñ°§∏•∏Ò…≠£∫Œ“ÇÉ?c®®)Ω¡ƒ‘Ω”Xµ√”¢–€À˘“䬑ը°£

Œ“’J(r®®n)ûÈ,£¨≤ª «’f(shu®≠)Ω»⁄Œ£ôC(j®©)“—Ωõ(j®©ng)þ^»•¡À,£¨∂¯ ««Èõr∑«≥£á¿(y®¢n)æ˛°£√¿á¯(gu®Æ)µƒ„y––œµΩy(t®Øng)ï˛(hu®¨)¥Ê‘⁄‘ΩÅÌ(l®¢i)‘Ω¥ÛµƒÜñÓ}∫Õ¿ßÎy,£¨ø…“‘’f(shu®≠)≤Ω¬ƒæS∆D,£¨ï˛(hu®¨)“ª÷±≥÷¿m(x®¥)µΩ2010ƒÍ≥ı°£“ª–©ôC(j®©)òã(g®∞u)ï˛(hu®¨)≥ˆ¨F(xi®§n)á¿(y®¢n)÷ÿµƒÜñÓ},£¨F(xi®§n)DIC(√¿á¯(gu®Æ)¬ì(li®¢n)∞Ó¥ÊøÓ±£ÎU(xi®£n)π´Àæ)”…”⁄æ»÷˙¥Û¡øµπÈ]µƒµÿÖ^(q®±)–‘„y––,£¨À¸µƒ¡¶¡ø±ªòO¥Ûµÿœ˜»ı°£þ@∑NÜñÓ}ÈL(zh®£ng)¥À“‘Õ˘µƒ‘í–ŒÑð(sh®¨)◊ɵ√∑«≥£á¿(y®¢n)æ˛,£¨’˛∏Ƶƒÿî(c®¢i)’˛ ◊Æî(d®°ng)∆‰õ_ еΩÕ˛√{,£¨±»»Áº”÷ð‘ΩÅÌ(l®¢i)‘ΩœÒ¿≠√¿µƒΩõ(j®©ng)ù˙(j®¨)Ûw¡À£¨œÒ∞¢∏˘Õ¢“ªò”þ^∂»ÿì(f®¥)Ǣ,£¨’˛∏Ƶƒ ’»Îï˛(hu®¨)‰Júp,£¨…ı÷¡≥ˆ¨F(xi®§n)±¿ù¢°¢∆∆Æa(ch®£n)µƒ¨F(xi®§n)œÛ,£¨–Ë“™’˛∏ƪ®¥Û¡¶ö‚»•æ»÷˙,°£

√¿á¯(gu®Æ)ÿî(c®¢i)’˛≥ý◊÷þ_(d®¢)µΩ2»f(w®§n)É|√¿‘™£¨þ@“ªÿî(c®¢i)’˛ÿì(f®¥)Ǣ≥Ã∂»“—Ωõ(j®©ng)þ_(d®¢)µΩ1942ƒÍ√¿á¯(gu®Æ)∂˛ë(zh®§n)ïr(sh®™)∆⁄µƒÀÆ∆Ω,°£»Áπ˚ƒ„µƒÿî(c®¢i)’˛≥ý◊÷þ_(d®¢)µΩ…œ»f(w®§n)É|√¿‘™,£¨“ª÷±≥÷¿m(x®¥)10ƒÍ£¨þ@æÕ «’˛∏ƵƒÜñÓ},°£”…”⁄∑e¿€¡Àþ@√¥˝ã¥ÛµƒÇ˘Ñ’(w®¥),£¨“‘÷¡”⁄“‘∫Û√øƒÍµƒÉîþÄÇ˘Ñ’(w®¥)÷ß≥ˆå¢ï˛(hu®¨)’ºá¯(gu®Æ)º“ÿî(c®¢i)’˛µƒ20%◊Û”“°£

ÀŒ¯ô±¯£∫ø¥ÅÌ(l®¢i)ƒ˙∫ÕŒ““ªò”å¶(du®¨)Æî(d®°ng)«∞µƒΩ»⁄æ÷Ñð(sh®¨)∂º≥÷“ª∑N±Ø”^µƒëB(t®§i)∂»,°£

ƒ·Ýñ°§∏•∏Ò…≠£∫Œ““™’f(shu®≠)√˜“ªÇÄ(g®®)ÜñÓ},£¨öv ∑åW(xu®¶)º“≤ªµ»”⁄Ωõ(j®©ng)ù˙(j®¨)åW(xu®¶)º“£¨À˚ÇÉ”–Ÿ|(zh®¨)µƒÖ^(q®±)Ñe,°£Ωõ(j®©ng)ù˙(j®¨)åW(xu®¶)º“∂ýîµ(sh®¥) «∏˘ì˛(j®¥)ƒ£–Õîµ(sh®¥)◊÷∑÷Œˆ,£¨µ´ «öv ∑åW(xu®¶)º“Õ˘Õ˘ø¥µƒ «øÁ∂»∏¸¥Ûµƒöv ∑ÈL(zh®£ng)∫”µƒ∑∂ÆÝ,£¨À˘“‘öv ∑åW(xu®¶)º“∫ÕΩõ(j®©ng)ù˙(j®¨)åW(xu®¶)º“ø¥ÜñÓ}Ω«∂» «≤ª“ªò”µƒ°£Œ“ÇÉ∂º «èƒöv ∑åW(xu®¶)º“µƒΩ«∂»ÅÌ(l®¢i)ø¥ÜñÓ},£¨∂¯≤ª «èƒΩõ(j®©ng)ù˙(j®¨)ƒ£–Õþ@∑Nƒ£ ΩÅÌ(l®¢i)ø¥ÜñÓ},£¨◊˜ûÈöv ∑åW(xu®¶)º“Œ“ÇÉ≤…»°“ª∑Növ ∑µƒ∑Ω Ω»•—–æøÜñÓ}°£

Œ“’J(r®®n)ûÈ„y––œµΩy(t®Øng)µƒŒ£ôC(j®©)≤¢õ]”–ΩY(ji®¶) ¯,£¨»Áπ˚„y––œµΩy(t®Øng)µƒŒ£ôC(j®©)“™ΩY(ji®¶) ¯µƒ‘í–Ë“™“ªÇÄ(g®®)«∞÷ólº˛,£¨ë™(y®©ng)‘쑈º”å¶(du®¨)…Áï˛(hu®¨)∆‰À˚ôC(j®©)òã(g®∞u)µƒ∑≈øÓ∑≈ŸJ£¨∂¯≤ª «ûÈ◊‘º∫÷∏þ¿˚ùô(r®¥n),°¢ûÈ◊‘º∫÷\∏£¿˚,°£∑øµÿÆa(ch®£n)∂»þ^Œ£ôC(j®©)–Ë“™ŒÂƒÍµƒïr(sh®™)Èg°£Œ“’J(r®®n)ûÈþ@àˆ(ch®£ng)Œ£ôC(j®©)≤ª¥Ûø…ƒÐ‘⁄24ÇÄ(g®®)‘¬÷ÆÉ»(n®®i)ΩY(ji®¶) ¯,°£

œ˚ŸM(f®®i)œ¬Ωµ «√¿á¯(gu®Æ)ÈL(zh®£ng)∆⁄⁄ÖÑð(sh®¨)

ÀŒ¯ô±¯£∫Œ“þÄ”–“ªÇÄ(g®®)”^¸c(di®£n)œÎ∏˙ƒ˙∑÷œÌ,°£√¿á¯(gu®Æ)°∞ãÎÉ∫≥±°±ïr(sh®™)∆⁄≥ˆ…˙µƒƒ«–©»À£¨¨F(xi®§n)‘⁄À˚ÇÉ“—Ωõ(j®©ng)≤Ω»Î¿œƒÍ,°£‘⁄1946ƒÍµΩ1964ƒÍ≥ˆ…˙µƒãÎÉ∫∑QûÈ°∞ãÎÉ∫≥±°±,°£þ@∆⁄Èg≥ˆ…˙µƒ»Àþ_(d®¢)µΩ7700»f(w®§n)»À£¨47öqµƒïr(sh®™)∫Ú «À˚ÇÉœ˚ŸM(f®®i)µƒ◊Ó∏þ∑Â,£¨±»»Á1962ƒÍ «≥ˆ…˙¬ ◊Ó∏þµƒïr(sh®™)∫Ú,£¨»Áπ˚”√þ@ÇÄ(g®®)∑Ω ΩÅÌ(l®¢i)”ã(j®¨)À„µƒ‘í£¨2009ƒÍë™(y®©ng)‘ì «À˚ÇÉœ˚ŸM(f®®i)µƒ◊Ó∏þ∑Â,°£

À˚ÇÉ∞—ÕÀ–ðΩÕ∂œÚπ…∆± –àˆ(ch®£ng),°¢Ω»⁄ –àˆ(ch®£ng)£¨µ´ «À˚ÇÉìp ß¡À40%µƒÂX,°£»Áπ˚∞—∑N∑N“ÚÀÿøºë]þM(j®¨n)»•,£¨∆‰åç(sh®™)ƒø«∞µƒ«Èõr“™±»’˝≥£µƒ∞l(f®°)’πþ^≥Ãá¿(y®¢n)÷ÿµ√∂ý°£”…”⁄À˚ÇÉ?n®®i)•ƒÍµƒìp ß∑«≥£¥Û,£¨å¢º”ÀŸúp…Ÿœ˚ŸM(f®®i),°£”…”⁄œ˚ŸM(f®®i)¿≠Ñ”(d®∞ng)√¿á¯(gu®Æ)GDPµƒ72%£¨À˘“‘œ˚ŸM(f®®i)åç(sh®™)ÎH…œ «√¿á¯(gu®Æ)GDPµƒ“ªÇÄ(g®®)“˝«Ê,°£

µ´ «œ˚ŸM(f®®i)µƒúp…Ÿ,£¨±»»Á‘⁄◊ÓΩ¸“ªÉ…ƒÍ£¨ªÚ’þ’f(shu®≠)—”ÈL(zh®£ng)µΩ10ƒÍÈg,°£þ@ÇÄ(g®®)ïr(sh®™)∫Ú≤ªπЃ„≤…»° ≤√¥ò”µƒÿõé≈Ω»⁄’˛≤þ,£¨þ@–©¿œ»À”…”⁄öqîµ(sh®¥)µƒ‘ˆÈL(zh®£ng)£¨≤ªï˛(hu®¨)œÒƒÍðp»Àƒ«ò”»•¬√”Œœ˚ŸM(f®®i),£¨À˚ÇÉõ]”–∂ý…Ÿœ˚ŸM(f®®i)ƒÐ¡¶∫Õœ˚ŸM(f®®i)”˚Õ˚,°£

±»»Á1994ƒÍ»’±æµƒœ˚ŸM(f®®i)ÀÆ∆Ωþ_(d®¢)µΩ◊Ó∏þ∑£¨∫ÛÅÌ(l®¢i)üo(w®≤)’ì»’±æ÷–—Î’˛∏Æ≤…»° ≤√¥ò”µƒ¥Î ©Õ∆Ñ”(d®∞ng)œ˚ŸM(f®®i)£¨»Á墿˚¬ ΩµµΩ¡„,°¢”√ÿî(c®¢i)’˛¥Ãº§°¢á¯(gu®Æ)Ǣ‘ˆº”µΩGDPµƒ160%µ»,£¨∂º≤ªƒÐ≈§ÞD(zhu®£n)»’±æµƒΩõ(j®©ng)ù˙(j®¨)À•ÕÀ,°£À˘“‘»Àø⁄¿œ˝gªØ“‘∫Û£¨≤ªπÐ≤…»° ≤√¥ò”µƒ’˛≤þ∂º≤ªø…ƒÐªÿµΩ20öq,°¢30öqƒ«ò”µƒœ˚ŸM(f®®i)ÀÆ∆Ω,°£öW÷Þƒø«∞µƒœ˚ŸM(f®®i)«Èõr∫Õ√¿á¯(gu®Æ)ï˛(hu®¨)”–œýÀ∆÷ÆÃ飨»Àø⁄,°¢≥ˆ…˙ƒÍ˝g≥ˆ¨F(xi®§n)“ª÷¬,°£‘Ÿþ^10ƒÍ£¨√¿á¯(gu®Æ),°¢»’±æ≤ªø…ƒÐ≥ˆ¨F(xi®§n)¥Û“é(gu®©)ƒ£µƒœ˚ŸM(f®®i),£¨èƒ2010ƒÍÈ_ º“ª÷±ï˛(hu®¨)”–14ƒÍµƒœ˚ŸM(f®®i)œ¬Ωµ∆⁄£¨þ@ «“ªÇÄ(g®®)ÈL(zh®£ng)÷Ð∆⁄,°£»Áπ˚≥ˆ¨F(xi®§n)þ@∑N«Èõrµƒ‘íΩõ(j®©ng)ù˙(j®¨)µƒ“˝«Êï˛(hu®¨)ÍP(gu®°n)È],£¨üo(w®≤)’ì «ƒƒ∑NΩõ(j®©ng)ù˙(j®¨)¥Ãº§∂º≤ªƒÐ≈§ÞD(zhu®£n)œ˚ŸM(f®®i)µƒ⁄ÖÑð(sh®¨)°£

ƒ·Ýñ°§∏•∏Ò…≠£∫ ¿ΩÁµƒΩõ(j®©ng)ù˙(j®¨) Ð÷∆”⁄√¿á¯(gu®Æ)µƒœ˚ŸM(f®®i),£¨√¿á¯(gu®Æ)µƒœ˚ŸM(f®®i)’þ”÷ Ð÷∆”⁄Ǣ≈_(t®¢i)∏þ÷˛µƒ¿ßî_,£¨÷ª”–‘ˆº”œ˚ŸM(f®®i)≤≈ƒÐ‘ˆº”∏ÐóU◊˜”√�,£°∞ãÎÉ∫≥±°±ïr(sh®™)∆⁄µƒ»À»•ƒÍÈ_ º√Ê≈RÕÀ–ð,£¨À˚ÇÉ?c®®)⁄∑øµÿÆa(ch®£n)∑Ω√ʵƒìp ßþ_(d®¢)µΩ50%°£Œ“≥‘Û@µƒ∞l(f®°)¨F(xi®§n)√¿á¯(gu®Æ)µƒ¥ÊøÓ¬ ûÈ¡„,°£ƒ˙µƒ”^¸c(di®£n) «å¶(du®¨)µƒ,£¨»Áπ˚œÎ‘⁄∂Ãïr(sh®™)∆⁄É»(n®®i)◊åΩõ(j®©ng)ù˙(j®¨)ª÷èÕ(f®¥)µΩΩ»⁄Œ£ôC(j®©)∞l(f®°)…˙÷Æ«∞£¨ «≤ªø…ƒÐåç(sh®™)¨F(xi®§n)µƒ,£¨–Ë“™œýÆî(d®°ng)ÈL(zh®£ng)µƒïr(sh®™)Èg,°£öW÷Þ“≤ï˛(hu®¨)≥ˆ¨F(xi®§n)∏˙√¿á¯(gu®Æ)ÓêÀ∆µƒ«Èõr£¨öW√À≤ªø…ƒÐ’“µΩ“ª∑NÃÊ¥˙µƒ∑Ω∑®,°£þ@æÕ πµ√öW÷Þ∫Õ√¿á¯(gu®Æ)µƒ∏£¿˚÷∆∂» еΩá¿(y®¢n)÷ÿµƒÃÙë(zh®§n),£¨‘⁄Œ¥ÅÌ(l®¢i)£¨œ¬“ª¥˙√¿á¯(gu®Æ)µƒƒÍðp»À∏˙À˚Çɵƒ∏∏ƒ∏œý±»,£¨À˚ÇÉï˛(hu®¨)∞—∏¸∂ýµƒÂX¥Ê∆ÅÌ(l®¢i),°£

÷–á¯(gu®Æ)Ωõ(j®©ng)ù˙(j®¨)Œ®“ª≥ˆ¬∑ «îU(ku®∞)¥ÛÉ»(n®®i)–Ë

ÀŒ¯ô±¯£∫‘⁄÷–á¯(gu®Æ)‘S∂ý»À’J(r®®n)ûÈ÷–á¯(gu®Æ)µƒΩõ(j®©ng)ù˙(j®¨)“—≥ˆ¨F(xi®§n)ªÿ≈صƒ¨F(xi®§n)œÛ£¨∞¸¿® ¿ΩÁµƒΩõ(j®©ng)ù˙(j®¨),°£»Áπ˚÷–á¯(gu®Æ)≤ªƒÐèƒ≥ˆø⁄–ÕΩõ(j®©ng)ù˙(j®¨)ÞD(zhu®£n)–Õµƒ‘í,£¨æÕ÷ª”–“¿øø?j®©)?n®®i)–Ë¡À°£µ´ «Œ“ÇɨF(xi®§n)‘⁄À˘√Ê≈Rµƒ«Èõr «òO…Ÿîµ(sh®¥)»À’∆Œ’¡Àþ@ÇÄ(g®®)á¯(gu®Æ)º“µƒÿî(c®¢i)∏ª,£¨±»»Á¥Ûºs”–1%µƒ»Àø⁄ìÌ”–„y––¥ÊøÓµƒ40%,°£À˚ÇɵƒŸè(g®∞u)ŸIƒÐ¡¶≤ªœÒ∆’Õ®»ÀÀ˘œÎœÛƒ«√¥èä(qi®¢ng),£¨∆‰åç(sh®™) «∫лıµƒ°£»Áπ˚“™∞l(f®°)ì]¥Û±ä‘⁄Ω»⁄ÓI(l®´ng)”ÚµƒŸè(g®∞u)ŸIƒÐ¡¶,£¨Œ“ø¥þ@ÇÄ(g®®)¬∑þÄœýÆî(d®°ng)?sh®¥)ƒþbþh(yu®£n),°£±MπÐ’˛∏Æ≤…»°∏˜∑N∏˜ò”µƒÿî(c®¢i)’˛Ω»⁄’˛≤þ£¨µ´ «≤ªø…ƒÐ“ªœ¬◊”◊ˆµΩ“ªÑ⁄”¿“ðµƒΩ‚õQÜñÓ},£¨µ⁄“ªÇÄ(g®®)∑Ω∞∏≤ª≥…π¶þÄ–Ë“™”–µ⁄∂˛ÇÄ(g®®),°¢µ⁄»˝ÇÄ(g®®)£¨ƒÀ÷¡µ⁄ÀƒÇÄ(g®®),£¨√ø“ªÇÄ(g®®)∑Ω∞∏–Ë“™µƒŸYΩ∂º±»…œ“ªÇÄ(g®®)∑Ω∞∏“™∂ý,°£»Áπ˚√øº˛ ¬«È£¨Œ“Çɵƒ…˙Æa(ch®£n)ƒÐ¡¶µ»µ»√øº˛ ¬«È∂ºøø’˛∏Ƶƒÿî(c®¢i)’˛Ω»⁄’˛≤þ÷ß≈‰÷∏ì]µƒ‘í,£¨’˚ÇÄ(g®®)Ωõ(j®©ng)ù˙(j®¨)Ûw÷∆ï˛(hu®¨)≥ˆ¨F(xi®§n)“ª–©◊É–Œ,£¨ï˛(hu®¨)±ª«˙Ω‚°£ƒ„”– ≤√¥∫√µƒΩ‚õQÞk∑®,£ø

ƒ·Ýñ°§∏•∏Ò…≠£∫‘⁄÷–á¯(gu®Æ)ÜñÓ}∑Ω√ÊŒ“≤ª»Áƒ˙å£òI(y®®),°£

…œ∞΃Í÷–á¯(gu®Æ)µƒΩõ(j®©ng)ù˙(j®¨)‘ˆÈL(zh®£ng)þ_(d®¢)µΩ7.1%£¨þ@∫Ü(ji®£n)÷± «ÇÄ(g®®)∆Ê€E,£¨æÕ∑¬∑ «‘⁄»´«ÚΩõ(j®©ng)ù˙(j®¨)∫£—Û÷–µƒ“ªÇÄ(g®®)üÙÀ˛,°£÷–á¯(gu®Æ)’˛∏Æ…∆”⁄‘⁄Ωõ(j®©ng)ù˙(j®¨)ª˘µA(ch®≥)Ω®‘O(sh®®)∑Ω√ÊþM(j®¨n)––Õ∂»Î£¨√¿á¯(gu®Æ)å¶(du®¨)¥À¡wƒΩ≤ª“—,£¨À˚ÇÉœ£Õ˚◊‘º∫µƒæ» –”ã(j®¨)Ñù∫ÕΩõ(j®©ng)ù˙(j®¨)¥Ãº§”ã(j®¨)ÑùƒÐœÒ÷–á¯(gu®Æ)ª˘µA(ch®≥)‘O(sh®®) ©µƒÕ∂»Î“ªò”ƒ«√¥∆◊˜”√,°£

µ´ «Œ““≤◊¢“‚µΩ¡ÌÕ‚“ªÇÄ(g®®)ÜñÓ}£¨÷–á¯(gu®Æ)÷∆‘ÏòI(y®®)≥ˆ¨F(xi®§n)…˙Æa(ch®£n)þ^∂»µƒ¨F(xi®§n)œÛ,£¨“—Ωõ(j®©ng)≥ˆ¨F(xi®§n)ªÚ’þ’˝‘⁄œÚ∏¸á¿(y®¢n)÷ÿµƒ∑ΩœÚ∞l(f®°)’π,£¨þ@ÇÄ(g®®)±ÿÌö“˝∆◊¢“‚£¨“Ú?y®§n)È ¿ΩÁŸQ(m®§o)“◊“—≥ˆ¨F(xi®§n)“ª–©ª¨∆¬,°£

Œ“‘⁄π˛∑…ÃåW(xu®¶)‘∫ΩÃﯵƒïr(sh®™)∫Ú,£¨‘⁄’nÃ√…œ‘¯Ωõ(j®©ng)”ë’ìþ^÷–á¯(gu®Æ) ’»Î≤ª∆Ωµ»µƒ¨F(xi®§n)œÛ£¨Æî(d®°ng)»ªÆî(d®°ng)ïr(sh®™)þÄ”ë’ì¡À∞ÕŒ˜µƒ«Èõr,°£

÷–á¯(gu®Æ)“™Ω‚õQþ@–©ÜñÓ}“™≤…»°“‘œ¬é◊∑Ω√ʥΠ©£∫µ⁄“ª,£¨÷–á¯(gu®Æ)“™Ω®¡¢∏£¿˚÷∆∂»£¨≤…»°∏¸∂ýµƒ…Áï˛(hu®¨)±£’œ¥Î ©,£¨ÅÌ(l®¢i)∏ƒ◊Éþ@∑N∑÷≈‰≤ªæ˘µƒ¨F(xi®§n)œÛ,°£µ⁄∂˛£¨ë™(y®©ng)‘ìΩ®¡¢“ª∑Nœ˚ŸM(f®®i)ÿî(c®¢i)’˛,£¨◊å¿œ∞Ÿ–’‘⁄ª®ÂX∑Ω√Ê,£¨‘⁄œ˚ŸM(f®®i)…œ∏–µΩ∑«≥£µƒ»ð“◊°£µ⁄»˝£¨÷–á¯(gu®Æ)å¶(du®¨)√¿á¯(gu®Æ)á¯(gu®Æ)Ǣµƒ≥÷”–∑Ω Ωë™(y®©ng)÷ÿ–¬øºë],£¨÷–á¯(gu®Æ)ë™(y®©ng)‘ìΩ®¡¢“ª∑NôC(j®©)÷∆,£¨ πµ√À¸µƒŸY±æ¡˜Ñ”(d®∞ng)≤ª‘Ÿ ÐµΩƒ«√¥∂ýµƒ÷∆ºs°£µ⁄Àƒ,£¨»À√Òé≈µƒÕ∂ŸYë™(y®©ng)‘ì≥ˆ¨F(xi®§n)∂ýò”ªØµƒÕ∂ŸY«˛µ¿,°£

þ@ÇÄ(g®®)ïr(sh®™)∫Ú÷–á¯(gu®Æ)Œ©“ªµƒ≥ˆ¬∑ø…ƒÐæÕ «îU(ku®∞)¥ÛÉ»(n®®i)–Ë£¨÷ª”–Õ®þ^îU(ku®∞)¥ÛÉ»(n®®i)–Ë»À√Òé≈≤≈”–ø…ƒÐ‘⁄å¢ÅÌ(l®¢i)≥…ûÈ√¿‘™µƒ∏Ç(j®¨ng)Ýé(zh®•ng)å¶(du®¨) ÷,°£

◊˜’þ∫Ü(ji®£n)ΩÈ£∫

ÀŒ¯ô±¯£∫1968ƒÍ≥ˆ…˙”⁄Àƒ¥®£¨ÆÖòI(y®®)”⁄ñ|±±¥ÛåW(xu®¶)◊‘Ñ”(d®∞ng)øÿ÷∆œµ,£ª1994ƒÍ∏∞√¿¡ÙåW(xu®¶),£¨÷˜–Þ–≈œ¢π§≥Ã∫ÕΩÔ˝åW(xu®¶)£¨´@√¿¿˚à‘(ji®°n)¥ÛåW(xu®¶)¥T øåW(xu®¶)Œª,°£1996ƒÍ∫Û‘⁄√¿á¯(gu®Æ)√ΩÛw”Œ’f(shu®≠)π´Àæ,°¢·t(y®©)ØüòI(y®®)°¢Îä–≈òI(y®®),°¢–≈œ¢∞≤»´,°¢¬ì(li®¢n)∞Ó’˛∏Æ∫Õ÷¯√˚Ω»⁄ôC(j®©)òã(g®∞u)π©¬ö°£2002ƒÍÈ_ ºœ»∫Ûì˙(d®°n)»Œ√¿á¯(gu®Æ)◊Ó¥Ûµƒ∑«„y––ÓêΩ»⁄ôC(j®©)òã(g®∞u)∑ø¿˚√¿∫Õ∑øµÿ√¿µƒ∏þºâ(j®™)◊…‘ÉÓôÜñ,£¨÷˜“™èƒ ¬∑øµÿÆa(ch®£n)ŸJøÓ◊‘Ñ”(d®∞ng)åè∫ÀœµΩy(t®Øng)‘O(sh®®)”ã(j®¨),°¢Ω»⁄—Ð…˙π§æþµƒ∂êÑ’(w®¥)”ã(j®¨)À„∑÷Œˆ°¢MBS(ŸYÆa(ch®£n)µ÷—∫Ǣ»Ø)µƒÔL(f®•ng)ÎU(xi®£n)‘u(p®™ng)π¿µ»∑Ω√ʵƒπ§◊˜,°£

ƒ·Ýñ°§∏•∏Ò…≠£∫ƒø«∞Œ˜∑Ω…ÌÉr(ji®§)◊Ó∏þ,°¢”∞Ìë◊Ó¥Ûµƒöv ∑åW(xu®¶)º“°£À˚ «π˛∑¥ÛåW(xu®¶)öv ∑∫ÕΩ»⁄Îpó´Ωà ⁄,£¨ «…Ÿîµ(sh®¥)¥ÚÕ®¡À¿œÀ¿≤ªœýÕ˘ÅÌ(l®¢i)µƒöv ∑∫Õÿî(c®¢i)Ωõ(j®©ng)É…ÇÄ(g®®)ÓI(l®´ng)”Ú,£¨≤¢ôMøÁåW(xu®¶)–g(sh®¥)ΩÁ°¢Ω»⁄ΩÁ∫Õ√ΩÛwµƒå£º“,°£∫Ð…Ÿ”–öv ∑åW(xu®¶)º“ƒÐœÒÀ˚þ@ò”ºÊÕ®Ω»⁄∫Õöv ∑,°£þ@‘⁄Œ“ÇÉþ@ÇÄ(g®®)“—Ωõ(j®©ng)∏þ∂»å£òI(y®®)ªØµƒ–««Ú…œÆî(d®°ng)»ª «ÇÄ(g®®)Æêîµ(sh®¥)°£2004ƒÍ(“≤æÕ «À˚40öqƒ«ƒÍ),£¨À˚±ª°∂ïr(sh®™)¥˙°∑÷ÐøØ‘u(p®™ng)ûÈ°∞”∞Ìë ¿ΩÁµƒ100»À°±÷Æ“ª,°£ |