|

ĪĪĪĪ┐ņ╦┘░l(f©Ī)š╣Ą─Ńyąą└Ēžö(c©ói)«a(ch©Żn)ŲĘ╩ął÷(ch©Żng),Ż¼į┌2008─ĻęįüĒŻ¼Įė▀B▒¼│÷┴╦Ī░┴Ń╩šęµĪ▒ĪóĪ░ĖĪ╠ØĪ▒Ą─ą┬┬ä,ĪŻ▀@ī”(du©¼)ūĘŪ¾ĘĆ(w©¦n)ĮĪĄ─Ńyąą└Ēžö(c©ói)«a(ch©Żn)ŲĘ┐═æ¶üĒšf,Ż¼¤oę╔╩ŪéĆ(g©©)ļyęįĮė╩▄Ą─╩┬īŹ(sh©¬),ĪŻ’L(f©źng)ļU(xi©Żn)ŅlŅl▒®┬Č,ĪŻę“┤╦Ż¼į┌ėąĻP(gu©Īn)īŻ╝ęĄ─║¶ė§Ž┬,Ż¼▒O(ji©Īn)╣▄▓┐ķTĮ³Ų┌ęčųŲČ©│÷┴╦└Ēžö(c©ói)«a(ch©Żn)ŲĘĄ─Įy(t©»ng)ę╗▒O(ji©Īn)╣▄╗∙£╩(zh©│n),Ż¼īóŃyąą└Ēžö(c©ói)«a(ch©Żn)ŲĘ╝{╚ļęÄ(gu©®)ĘČ╣▄└Ēų«Ž┬ĪŻŃy▒O(ji©Īn)Ģ■(hu©¼)ī”(du©¼)ŃyąąéĆ(g©©)╚╦└Ēžö(c©ói)śI(y©©)äš(w©┤)Ą─Ī░š¹’L(f©źng)ąąäė(d©░ng)Ī▒┐░ĘQ└ūģ¢’L(f©źng)ąą,ĪŻ ĪĪĪĪ┐ņ╦┘░l(f©Ī)š╣Ą─Ńyąą└Ēžö(c©ói)«a(ch©Żn)ŲĘ╩ął÷(ch©Żng),Ż¼į┌2008─ĻęįüĒŻ¼Įė▀B▒¼│÷┴╦Ī░┴Ń╩šęµĪ▒ĪóĪ░ĖĪ╠ØĪ▒Ą─ą┬┬ä,ĪŻ▀@ī”(du©¼)ūĘŪ¾ĘĆ(w©¦n)ĮĪĄ─Ńyąą└Ēžö(c©ói)«a(ch©Żn)ŲĘ┐═æ¶üĒšf,Ż¼¤oę╔╩ŪéĆ(g©©)ļyęįĮė╩▄Ą─╩┬īŹ(sh©¬),ĪŻ’L(f©źng)ļU(xi©Żn)ŅlŅl▒®┬Č,ĪŻę“┤╦Ż¼į┌ėąĻP(gu©Īn)īŻ╝ęĄ─║¶ė§Ž┬,Ż¼▒O(ji©Īn)╣▄▓┐ķTĮ³Ų┌ęčųŲČ©│÷┴╦└Ēžö(c©ói)«a(ch©Żn)ŲĘĄ─Įy(t©»ng)ę╗▒O(ji©Īn)╣▄╗∙£╩(zh©│n),Ż¼īóŃyąą└Ēžö(c©ói)«a(ch©Żn)ŲĘ╝{╚ļęÄ(gu©®)ĘČ╣▄└Ēų«Ž┬ĪŻŃy▒O(ji©Īn)Ģ■(hu©¼)ī”(du©¼)ŃyąąéĆ(g©©)╚╦└Ēžö(c©ói)śI(y©©)äš(w©┤)Ą─Ī░š¹’L(f©źng)ąąäė(d©░ng)Ī▒┐░ĘQ└ūģ¢’L(f©źng)ąą,ĪŻ

ĪĪĪĪėøš▀š{(di©żo)▓ķ░l(f©Ī)¼F(xi©żn),Ż¼╔╠ąąī”(du©¼)▒O(ji©Īn)╣▄▓┐ķTĄ─ę¬Ū¾ł╠(zh©¬)ąą▌^║├Ż¼Ą½═Č┘Yš▀▒Ē╩Š,Ż¼Ńyąą└Ēžö(c©ói)«a(ch©Żn)ŲĘą┼Žó═Ė├„Č╚ĘĮ├µę└╚╗┤µį┌ę╗ą®å¢Ņ},ĪŻ

’L(f©źng)ļU(xi©Żn)│õĘų▒®┬Č

ĪĪĪĪį┌▒ŖČÓ═Č┘Yš▀Ą─ą──┐ųąŻ¼Ńyąą└Ēžö(c©ói)«a(ch©Żn)ŲĘ═∙═∙ęŌ╬Čų°░▓╚½,ĪóĘĆ(w©¦n)ĮĪŻ¼╚╗Č°▀@ą®«a(ch©Żn)ŲĘĮ±─ĻęįüĒģs╝»ųą▒®┬Č┴╦’L(f©źng)ļU(xi©Żn),Ż¼ūī═Č┘Yš▀┤¾Ą°č█ńR,ĪŻ

ĪĪĪĪ┤╬┘J╬ŻÖC(j©®)▒¼░l(f©Ī)ęįüĒŻ¼╚½Ū“Į╚┌╩ął÷(ch©Żng)Š∙╩▄ĄĮ▌^┤¾┤“ō¶,Ż¼Ą└Łé╦╣ųĖöĄ(sh©┤)Ž┬Ą°15%,Ż¼ŽŃĖ█║Ń╔·ųĖöĄ(sh©┤)Ž┬Ą°30%ĪŻė╔ė┌ŃyąąŽĄQDII«a(ch©Żn)ŲĘ┤¾ČÓ═ČŽ“ŽŃĖ█║═├└ć°(gu©«)╩ął÷(ch©Żng),Ż¼ōp╩¦ļyęį▒▄├Ō,ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼A╣╔╩ął÷(ch©Żng)š¬Ą├╚½Ū“Ą°Ę∙░±╣┌▄Ŗ,Ż¼ūŅ┤¾Ą°Ę∙55%,Ż¼╩ął÷(ch©Żng)Ęe╚§ļyĘĄŻ¼ę▓Š═▓╗┐╔▒▄├ŌĄžė░Ēæ┴╦ŃyąąĪ░┤“ą┬Ī▒«a(ch©Żn)ŲĘĄ─╩šęµ,ĪŻ

ĪĪĪĪ▓╗▀^,Ż¼Ńyąą└Ēžö(c©ói)«a(ch©Żn)ŲĘĄ─╩šęµå¢Ņ}▀Ć▓╗─▄═Ļ╚½ÜwŠ╠ė┌╩ął÷(ch©Żng)Ą─┐═ė^ę“╦žŻ¼ūŅ┤¾Ą─ĘŪūhį┤ūįŃyąąī”(du©¼)ŅA(y©┤)Ų┌╩šęµ┬╩Ą─▀^ĘųÅŖ(qi©óng)š{(di©żo)║═’L(f©źng)ļU(xi©Żn)╠ß╩ŠĄ─▓╗ĄĮ╬╗,ĪŻę╗ą®═Č┘Yš▀▒Ē╩ŠŻ║į┌ŃyąąĀI(y©¬ng)śI(y©©)ŠW(w©Żng)³c(di©Żn)ļS╠Ä┐╔ęŖĄ─└Ēžö(c©ói)«a(ch©Żn)ŲĘą¹é„āį(c©©)╔Ž,Ż¼Ųõ’@ų°╬╗ų├═©│ŻČ╝Ģ■(hu©¼)ś╦(bi©Īo)├„Ī░ŅA(y©┤)Ų┌╩šęµ┬╩Ė▀▀_(d©ó)ČÓ╔┘Ī▒ĪóĪ░╔Ž▓╗ĘŌĒöĪ▒Ą╚šT╚╦ūųč█,ĪŻ╚╗Č°īŹ(sh©¬)ļH╔Ž,Ż¼▀@═∙═∙╩Ū╗∙▒Š▓╗┐╔─▄īŹ(sh©¬)¼F(xi©żn)Ą─╔ŽŽ▐╩šęµ┬╩ĪŻ▓╗āH╚ń┤╦,Ż¼ė╔ė┌õN╩█śI(y©©)┐ā(j©®)Ą─ē║┴”║══¼┘|(zh©¼)«a(ch©Żn)ŲĘĄ─Ėé(j©¼ng)ĀÄ(zh©źng),Ż¼ŃyąąĄ─┐═æ¶Įø(j©®ng)└Ēį┌ą¹é„«a(ch©Żn)ŲĘĢr(sh©¬)ę▓║▄╔┘Ģ■(hu©¼)ų„äė(d©░ng)╠ß╩Š’L(f©źng)ļU(xi©Żn),Ż¼╗“š▀ų╗Ģ■(hu©¼)šfĪ░’L(f©źng)ļU(xi©Żn)▓╗┤¾Ī▒ĪŻ▀@ĘNą┼Žó▓╗═Ļ╚½ę▓¾w¼F(xi©żn)į┌ų«║¾Ą─ą┼Žó┼¹┬Č╔Ž,Ż¼═Č┘Yš▀ų╗─▄Å─ŃyąąŠW(w©Żng)šŠ╔Ž½@╚ĪČ©Ų┌Ą─«a(ch©Żn)ŲĘā¶ųĄ,Ż¼Č°ī”(du©¼)ė┌«a(ch©Żn)ŲĘĄ─Š▀¾w▀\(y©┤n)ū„Īóā¶ųĄūā╗»Ą─šf├„,ĪóĮ³Ų┌Ą─’L(f©źng)ļU(xi©Żn)ę“╦žĄ╚Č╝ø]ėą½@ų¬Ū■Ą└,ĪŻ▀@┼cķ_Ę┼╩Į╗∙Įć└(y©ón)Ė±Ą─ą┼┼¹ųŲČ╚ŽÓ▒╚Ż¼╚▒Ž▌├„’@,ĪŻ

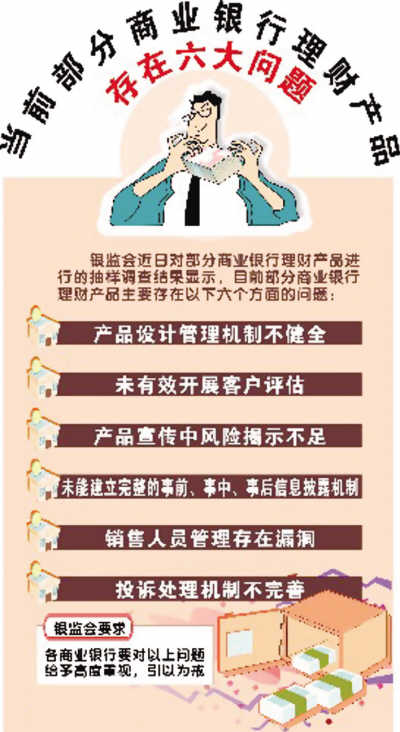

Ńy▒O(ji©Īn)Ģ■(hu©¼)┼¹┬ČĪ░┴∙ū┌ū’Ī▒

ĪĪĪĪŃy▒O(ji©Īn)Ģ■(hu©¼)ī”(du©¼)▓┐ĘųŃyąą└Ēžö(c©ói)«a(ch©Żn)ŲĘ▀M(j©¼n)ąą┴╦│ķśėš{(di©żo)▓ķ,Ż¼░l(f©Ī)¼F(xi©żn)▓┐ĘųŃyąąį┌ķ_š╣└Ēžö(c©ói)śI(y©©)äš(w©┤)Ą─▀^│╠ųą┤µį┌▌^×ķć└(y©ón)ųžĄ─▀`ęÄ(gu©®)ąą×ķŻ╗║╦ą─╩Ū╬┤ć└(y©ón)Ė±Ūęėąą¦ł╠(zh©¬)ąąŽÓĻP(gu©Īn)Ę©┬╔Ę©ęÄ(gu©®)║═▒O(ji©Īn)╣▄ęÄ(gu©®)š┬,�,ŻĪ░▓┐Ęų╔╠śI(y©©)Ńyąą╬┤─▄░┤ššĘ¹║Ž┐═æ¶└¹ęµ║═’L(f©źng)ļU(xi©Żn)│ą╩▄─▄┴”Ą─▀mæ¬(y©®ng)ąįįŁätįO(sh©©)ėŗ(j©¼)└Ēžö(c©ói)«a(ch©Żn)ŲĘŻ¼ø]ėąÅ─┘Y«a(ch©Żn)┼õų├Ą─ĮŪČ╚▀M(j©¼n)ąą«a(ch©Żn)ŲĘķ_░l(f©Ī)║══Č┘YĮM║ŽįO(sh©©)ėŗ(j©¼),Ż¼ø]ėąæ¬(y©®ng)ė├┐ŲīW(xu©”)║Ž└ĒĄ─£y(c©©)╦ŃĘĮĘ©ŅA(y©┤)£y(c©©)└Ēžö(c©ói)═Č┘YĮM║ŽĄ─╩šęµ┬╩,Ż¼ø]ėąįO(sh©©)ų├ŽÓæ¬(y©®ng)Ą─╩ął÷(ch©Żng)’L(f©źng)ļU(xi©Żn)▒O(ji©Īn)£y(c©©)ųĖś╦(bi©Īo)║═ėąą¦Ą─╩ął÷(ch©Żng)’L(f©źng)ļU(xi©Żn)ūR(sh©¬)äeĪóėŗ(j©¼)┴┐,Īó▒O(ji©Īn)£y(c©©)║═┐žųŲ¾wŽĄ,ĪŻĪ▒

ĪĪĪĪĪ░«a(ch©Żn)ŲĘįO(sh©©)ėŗ(j©¼)╣▄└ĒÖC(j©®)ųŲ▓╗ĮĪ╚½Ī▒╩Ū▓┐ĘųŃyąąéĆ(g©©)╚╦└Ēžö(c©ói)«a(ch©Żn)ŲĘĄ─Ī░Ą┌ę╗ū┌ū’Ī▒,ĪŻ═¼Ģr(sh©¬),Ż¼▓┐Ęų╔╠śI(y©©)Ńyąąį┌┤·└ĒõN╩█Ųõ╦¹Į╚┌ÖC(j©®)śŗ(g©░u)═Č┘Y«a(ch©Żn)ŲĘ▀^│╠ųąŻ¼ø]ėąī”(du©¼)╦∙┤·└Ē«a(ch©Żn)ŲĘ▀M(j©¼n)ąą│õĘųĘų╬÷,Ż¼ī”(du©¼)«a(ch©Żn)ŲĘ╠ß╣®š▀Įø(j©®ng)ĀI(y©¬ng)╣▄└Ē,Īó╩ął÷(ch©Żng)═Č┘Y║═’L(f©źng)ļU(xi©Żn)╣▄└Ē─▄┴”ø]ėą▀M(j©¼n)ąąėąą¦įu(p©¬ng)╣└Ż¼ø]ėą├„┤_ĮńČ©ļpĘĮÖÓ(qu©ón)└¹┴xäš(w©┤)║═’L(f©źng)ļU(xi©Żn)ž¤(z©”)╚╬,Ż¼ī”(du©¼)┤·└ĒõN╩█«a(ch©Żn)ŲĘĄ─’L(f©źng)ļU(xi©Żn)╩šęµ▒O(ji©Īn)£y(c©©)öĄ(sh©┤)ō■(j©┤)ø]ėą▀M(j©¼n)ąą▒žę¬“×(y©żn)ūC,ĪŻ

ĪĪĪĪŲõ║¾╩ŪĪ░╬┤ėąą¦ķ_š╣┐═æ¶įu(p©¬ng)╣└Ī▒ĪŻ▓┐Ęų╔╠śI(y©©)Ńyąąø]ėą▀M(j©¼n)ąą┐═涒L(f©źng)ļU(xi©Żn)Ų½║├įu(p©¬ng)╣└╣żū„,Ż¼╗“įu(p©¬ng)╣└╣żū„┴„ė┌ą╬╩Į,Ż╗ø]ū÷ĄĮ£╩(zh©│n)┤_┴╦ĮŌ┐═æ¶Ą─žö(c©ói)äš(w©┤)ĀŅørĪó═Č┘Y─┐Ą─,Īó═Č┘YĮø(j©®ng)“×(y©żn)ęį╝░’L(f©źng)ļU(xi©Żn)šJ(r©©n)ų¬║═│ą╩▄─▄┴”,Ż╗ø]ėąįu(p©¬ng)╣└┐═æ¶╩Ūʱ▀m║Ž┘Å(g©░u)┘I╦∙═ŲĮķĄ─└Ēžö(c©ói)«a(ch©Żn)ŲĘŻ¼▓óīóėąĻP(gu©Īn)įu(p©¬ng)╣└ęŌęŖĖµų¬┐═æ¶,ĪŻ

ĪĪĪĪ═¼Ģr(sh©¬)Ī░«a(ch©Żn)ŲĘą¹é„ųą’L(f©źng)ļU(xi©Żn)Įę╩Š▓╗ūŃĪ▒,ĪŻ▓┐Ęų╔╠śI(y©©)ŃyąąĪ░╬┤─▄Į©┴ó═Ļš¹Ą─╩┬Ū░Īó╩┬ųąĪó╩┬║¾ą┼Žó┼¹┬ČÖC(j©®)ųŲĪ▒,Ż╗╬┤╝░Ģr(sh©¬)═©▀^ėąą¦Ū■Ą└║═ĘĮ╩ĮŽ“┐═æ¶Ėµų¬ŽÓĻP(gu©Īn)Ūķør,Ż¼╠žäe╩Ūį┌└Ēžö(c©ói)«a(ch©Żn)ŲĘ┤µ└m(x©┤)Ų┌ā╚(n©©i)Ż¼╬┤─▄║▄║├ĄžŽ“┐═æ¶╠ß╣®ĘĮ▒Ń,Īó╝░Ģr(sh©¬),Īó£╩(zh©│n)┤_Ą─┘Y«a(ch©Żn)ūāäė(d©░ng)ĪóŲ┌─®┘Y«a(ch©Żn)╣└ųĄĄ╚ųžę¬ą┼Žó,ĪŻ

ĪĪĪĪ┤╦═Ō,Ż¼▓┐Ęų╔╠śI(y©©)Ńyąąī”(du©¼)└Ēžö(c©ói)«a(ch©Żn)ŲĘõN╩█╚╦åTĄ─╣▄└Ē┤µį┌┬®Č┤Ż╗Č°Ūę═ČįV╠Ä└ĒÖC(j©®)ųŲ▓╗═Ļ╔Ų,ĪŻų„ę¬▒Ē¼F(xi©żn)×ķ▓┐Ęų╔╠śI(y©©)Ńyąąø]ėąī”(du©¼)▒Šąą└Ēžö(c©ói)«a(ch©Żn)ŲĘõN╩█╚╦åT▀M(j©¼n)ąąėąą¦╣▄└Ē,Ż¼ø]ėąĮ©┴óŽÓæ¬(y©®ng)Ą─éĆ(g©©)╚╦└Ēžö(c©ói)śI(y©©)äš(w©┤)╚╦åT┘YĖ±┐╝║╦┼cšJ(r©©n)Č©Īó└^└m(x©┤)┼Óė¢(x©┤n),ĪóĖ·█Öįu(p©¬ng)ār(ji©ż)Ą╚╣▄└ĒųŲČ╚,ĪŻ╚▒Ę”īŻķTĄ─╚╦åT║═▓┐ķT╝░Ģr(sh©¬)╠Ä└Ē┐═æ¶═ČįVŻ¼┐═æ¶═ČįVŪķørĘų╬÷蹊┐▓╗ūŃ,Ż¼ī”(du©¼)ė┌┐═æ¶═ČįV▌^ČÓĄ─└Ēžö(c©ói)śI(y©©)äš(w©┤)Łh(hu©ón)╣Ø(ji©”)║═└Ēžö(c©ói)«a(ch©Żn)ŲĘ▓╗─▄╝░Ģr(sh©¬)ėąą¦ĄžĮŌøQ║═Ė─š²,ĪŻ

Ńyąąķ_╩╝ļ[╚źĪ░ŅA(y©┤)Ų┌╩šęµĪ▒

ĪĪĪĪį┌4į┬│§Ńyąą└Ēžö(c©ói)śI(y©©)äš(w©┤)▒O(ji©Īn)╣▄╩▄ĄĮÅž▓ķęįüĒŻ¼śI(y©©)ā╚(n©©i)╚╦╩┐▒Ē╩Š,Ż¼Ńy▒O(ji©Īn)Ģ■(hu©¼)ęčš╣ķ_Ąž╠║╩Į░ĄįL,Ż¼╔╠śI(y©©)Ńyąąš²į┌ŠoÅłĄžūį▓ķŻ¼▓óį┌ņ■ņ²ųąĄ╚┤²Ńy▒O(ji©Īn)Ģ■(hu©¼)═©ł¾(b©żo)Ą┌ę╗┼·░ĄįLĮY(ji©”)╣¹,ĪŻ

ĪĪĪĪŃy▒O(ji©Īn)Ģ■(hu©¼)Ž“Ė„╝ęŃyąąŽ┬░l(f©Ī)Ą─ĪČĻP(gu©Īn)ė┌▀M(j©¼n)ę╗▓ĮęÄ(gu©®)ĘČŃyąą└Ēžö(c©ói)«a(ch©Żn)ŲĘĄ─═©ų¬ĪĘųąųĖ│÷Ż¼▓╗Ą├į┌ą¹é„║═ĮķĮB┘Y┴Žųą│÷¼F(xi©żn)Ī░ŅA(y©┤)Ų┌╩šęµ┬╩Ī▒╗“Ī░ūŅĖ▀╩šęµ┬╩Ī▒ūųśė,ĪŻėøš▀į┌ę╗╝ęŃyąąįāå¢┤¾╠├Įø(j©®ng)└ĒŻ║Ī░ūŅą┬ę╗Ų┌Ą├└¹īÜ└Ēžö(c©ói)«a(ch©Żn)ŲĘĄ─ŅA(y©┤)Ų┌╩šęµ╩ŪČÓ╔┘─ž,Ż┐Ī▒Ī░ę“?y©żn)ķ¼F(xi©żn)į┌╔Ž├µėąęÄ(gu©®)Č©▓╗į╩įS╬ęéā?c©©)┌õN╩█└Ēžö(c©ói)«a(ch©Żn)ŲĘĢr(sh©¬)ÅŖ(qi©óng)š{(di©żo)ŅA(y©┤)Ų┌╩šęµŻ¼╦∙ęį╬ęéā¼F(xi©żn)į┌═Ų│÷Ą─«a(ch©Żn)ŲĘ╩Ū╣╠Č©╩šęµ«a(ch©Żn)ŲĘ,Ż¼Ęųę╗éĆ(g©©)į┬║═╚²éĆ(g©©)į┬Ų┌Ž▐,ĪŻĪ▒

ĪĪĪĪ┐╔ęį┐┤│÷,Ż¼ī”(du©¼)

Ī░ŅA(y©┤)Ų┌╩šęµĪ▒▀@éĆ(g©©)├¶Ėąūųč█,Ż¼Ė„╝ęŃyąąÄū║§Č╝ęčļ[╚ź�,Ż╗©ŲņŃyąą╠ß╣®Ą──│éĆ(g©©)ĮY(ji©”)śŗ(g©░u)ąį└Ēžö(c©ói)«a(ch©Żn)ŲĘą¹é„┘Y┴Žųą,Ż¼ęį═∙═Ō┘YŃyąą│Żė├Ą─Ī░▀^╚ź24éĆ(g©©)į┬ā╚(n©©i)Ą─╩šęµ┬╩Ī▒Č╝ėą│÷¼F(xi©żn)Ż¼ų╗╩Ū║å(ji©Żn)å╬Ąžīó«a(ch©Żn)ŲĘ╠ž╔½,ĪóÆņŃ^Ą─6éĆ(g©©)╣╔Ų▒ū▀ä▌(sh©¼)łDėĪį┌╔Ž├µ,Ż¼«a(ch©Żn)ŲĘ╩šęµĄ─Š▀¾wėŗ(j©¼)╦ŃĮY(ji©”)śŗ(g©░u)ę▓▓óø]ėą│÷¼F(xi©żn)ĪŻ┴Ēę╗ą®«a(ch©Żn)ŲĘ╦„ąįūī═Č┘Yš▀│õĘų░l(f©Ī)ō]ŽļŽ¾┴”,Ż¼╚ńĪ░į°Įø(j©®ng)▀b▓╗┐╔╝░Ą─═Č┘Yē¶(m©©ng)Žļ,Ż¼╚ńĮ±åóķT╝┤╚ļĄ─═Č┘YÖC(j©®)ė÷Ī▒,ĪŻ

ą┼Žóę└╚╗▓╗ē“═Ė├„

ĪĪĪĪ╚ńĮ±Ż¼╔╠śI(y©©)Ńyąąęčīóęį═∙õN╩█╗“š▀š²į┌õN╩█Ą─Ė▀’L(f©źng)ļU(xi©Żn)«a(ch©Żn)ŲĘą¹é„▓─┴Ž╚½▓┐│Ę│÷╣±┼_(t©ói),Ż¼┴¶Ž┬Ą─āHėąę╗ĄĮā╔┐Ņ▒Ż▒ŠĖĪäė(d©░ng)╩šęµ,Īó’L(f©źng)ļU(xi©Żn)▌^Ą═Ą─└Ēžö(c©ói)«a(ch©Żn)ŲĘĪŻ▓╗▀^,Ż¼į┌ūŅįńę╗┐Ņ

Ī░┴Ń╩šęµĪ▒«a(ch©Żn)ŲĘ▒╗Ųž╣Ō║¾,Ż¼Ńyąą└Ēžö(c©ói)«a(ch©Żn)ŲĘĄ─įO(sh©©)ėŗ(j©¼)─▄┴”▓┼╩Ū▒╗ÅV┤¾═Č┘Yš▀┘|(zh©¼)ę╔Ą─ĪŻš²╩Ū═Č┘Yš▀ī”(du©¼)«a(ch©Żn)ŲĘĄ─═Č┘Yś╦(bi©Īo)Ą─▓╗┴╦ĮŌ,Ż¼▓┼ų▒Įėįņ│╔┴╦╚š║¾Ą─▓╗ØM,ĪŻ

ĪĪĪĪ╚╗Č°Ż¼═Č┘YŪ■Ą└▓╗═Ė├„▀@ĒŚ(xi©żng)─┐Ū░╦Ų║§▀Ćėą┤²Ė─▀M(j©¼n),ĪŻėøš▀š{(di©żo)▓ķ░l(f©Ī)¼F(xi©żn)Ż║Ńyąąį┌õN╩█└Ēžö(c©ói)«a(ch©Żn)ŲĘĢr(sh©¬)ęč▓╗Ėęį┘╠ßŅA(y©┤)Ų┌╩šęµ╗“ūŅĖ▀╩šęµ,Ż╗┤╦═ŌŻ¼▓╗╔┘Ńyąąę▓ķ_╩╝┤¾┴”═Ų│÷╣╠Č©╩šęµ«a(ch©Żn)ŲĘ,Ż╗Č°╝┤╩╣╩Ū▀@ĘNĄ═’L(f©źng)ļU(xi©Żn)Ą─«a(ch©Żn)ŲĘĪ¬Ī¬ī”(du©¼)’L(f©źng)ļU(xi©Żn)Ą─Ėµų¬╗∙▒Šø]ėą▒žę¬,Ż¼į┌║Ž═¼╔Žę▓Ģ■(hu©¼)’@╩Š’L(f©źng)ļU(xi©Żn)╠ß╩ŠĪŻ

ĪĪĪĪ▓╗▀^ėøš▀░l(f©Ī)¼F(xi©żn)Ż║└Ēžö(c©ói)«a(ch©Żn)ŲĘ═Č┘YŪ■Ą└Ą─▓╗═Ė├„¼F(xi©żn)Ž¾ę└╚╗ėą┤µį┌,Ż¼«a(ch©Żn)ŲĘė├ė┌═Č┘Y╩▓├┤,Īó═Č┘Yš▀ūŅĮK¤oĘ©ęį┤_ŪąĄ─ĘĮ╩ĮĄ├ų¬ĪŻę╗╬╗─│╔╠ąąVIP┐═æ¶Ą─įÆ─═╚╦īż╬ČŻ║ūį╝║┘Å(g©░u)┘IĄ─«a(ch©Żn)ŲĘ│÷¼F(xi©żn)╠Øōp,Ż¼ė┌╩ŪŃyąąęįča(b©│)│õ«a(ch©Żn)ŲĘĄ─ĘĮ╩Įūīūį╝║┘Å(g©░u)┘I┴╦Ųõ╦³«a(ch©Żn)ŲĘ,Ż¼ęįŲĮ║ŌĄ¶╠Øōp�,ŻĪ░▀@Š═šf├„┴╦▀@ę╗³c(di©Żn),Ż¼ŲõīŹ(sh©¬)ėąŽÓ«ö(d©Īng)ę╗▓┐Ęų╩šęµŻ¼═Č┘YĘĮ╩Ū─▄ē“┐žųŲĄ─,Ż¼─Ū├┤,Ż¼ūī═Č┘Yš▀┴╦ĮŌś╦(bi©Īo)Ą─æ¬(y©®ng)įō╩Ūį┘║å(ji©Żn)å╬▓╗▀^Ą─╩┬Ūķ┴╦░╔�,ŻĪ� |