|

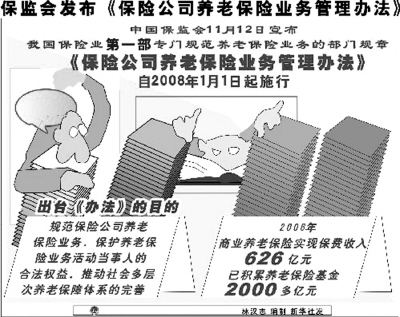

如何使咱們退休后生活水平不下降?買點商業(yè)養(yǎng)老保險,,是很好的選擇之一,。然而,目前商業(yè)養(yǎng)老保險還處于發(fā)展的初級階段,,存在著整體規(guī)模小,、專業(yè)化程度低、外部經(jīng)營環(huán)境還有待改善等問題,。為解決這些問題,,保監(jiān)會日前發(fā)布了《保險公司養(yǎng)老保險業(yè)務(wù)管理辦法》(下稱《辦法》),該《辦法》將于2008年1月1日起實施。 如何使咱們退休后生活水平不下降?買點商業(yè)養(yǎng)老保險,,是很好的選擇之一,。然而,目前商業(yè)養(yǎng)老保險還處于發(fā)展的初級階段,,存在著整體規(guī)模小,、專業(yè)化程度低、外部經(jīng)營環(huán)境還有待改善等問題,。為解決這些問題,,保監(jiān)會日前發(fā)布了《保險公司養(yǎng)老保險業(yè)務(wù)管理辦法》(下稱《辦法》),該《辦法》將于2008年1月1日起實施。

年金化領(lǐng)取最好

領(lǐng)取養(yǎng)老金,,一次性全領(lǐng)了好,?還是分多次領(lǐng)好?保險公司業(yè)務(wù)員各有說法,。不過,,《辦法》的風(fēng)向標很明顯——力推年金化領(lǐng)取。

所謂年金化領(lǐng)取,,是指在被保險人達到約定年齡后的固定年限內(nèi)或終身,,由保險公司按照約定的時間間隔(通常不超過一年),定期向被保險人支付一定金額養(yǎng)老金的方式,。

保監(jiān)會人身保險監(jiān)管部負責(zé)人指出,,《辦法》鼓勵保險公司開發(fā)含有終身年金領(lǐng)取方式的個人養(yǎng)老保險產(chǎn)品,這樣就能為被保險人和受益人提供伴隨終身的老年收入,,真正實現(xiàn)養(yǎng)老保險的養(yǎng)老保障目的,。

明確繳費權(quán)益歸屬

近幾年,團體養(yǎng)老年金成為中國企業(yè)補充養(yǎng)老保險的主要形式,。購買這種保險時,,企業(yè)和個人都會繳納一定費用。然而,,由于人員流動性較大,,兌現(xiàn)保險時,這份錢的界定就成了個問題,。

《辦法》首次提出團體養(yǎng)老年金保險權(quán)益歸屬的概念,,要求在合同中明確投保人和被保險人各自繳費部分的權(quán)益歸屬,被保險人繳費部分的權(quán)益應(yīng)當完全歸屬其本人,;被保險人在離職時,,有權(quán)申請?zhí)崛≡摫槐kU人的全部或者部分已歸屬權(quán)益;團體養(yǎng)老年金保險合同設(shè)置公共賬戶的,,被保險人繳費部分的權(quán)益不得計入公共賬戶,。

據(jù)介紹,權(quán)益歸屬的操作方式一般是這樣:對于企業(yè)為員工的繳費部分,,企業(yè)設(shè)定一個與服務(wù)年限掛鉤的歸屬比例,,如服務(wù)滿一年的,企業(yè)繳費的10%權(quán)益歸屬給個人,,服務(wù)滿5年的,,企業(yè)繳費的100%權(quán)益歸屬給個人。如果這個員工在服務(wù)1年不滿兩年的時候離開公司了,,他就只能獲得個人繳費的全部以及企業(yè)繳費的10%,。如果服務(wù)滿5年以上才離職的,,就可以獲得

100%的企業(yè)繳費權(quán)益。

不能用養(yǎng)老錢冒險

《辦法》規(guī)定,,對于投保人或受益人具有投資選擇權(quán)的養(yǎng)老保險產(chǎn)品,,在合同約定開始領(lǐng)取的前5年內(nèi),保險公司不得向其推薦高風(fēng)險投資組合,。如果個人自愿并堅持選擇高風(fēng)險投資組合的,,保險公司應(yīng)向其書面提示投資風(fēng)險,投保人或受益人應(yīng)在高風(fēng)險投資組合提示書上簽字確認,。

保監(jiān)會指出,,對于個人而言,由于養(yǎng)老保險金是在退休后才提取使用的,,所以在年輕的時候并不急需使用養(yǎng)老保險金,這時養(yǎng)老保險金風(fēng)險承受能力較高,,個人可以利用這個寶貴的機會獲得中長期較高的收益率,。在臨近退休之前的5年內(nèi),個人應(yīng)該使用比較保守的投資策略,,保護已經(jīng)取得的投資成果不受損害,。

|