|

|

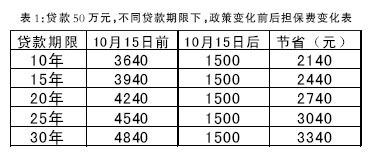

| 北京下調(diào)公積金貸款擔(dān)保費(fèi),,貸款者將從中受益,。 | 從10月15日起,北京市除國管分中心業(yè)務(wù)以外,,個(gè)人住房公積金貸款擔(dān)保服務(wù)費(fèi)收費(fèi)標(biāo)準(zhǔn)調(diào)整為按貸款額的5%,。收取,最低收費(fèi)300元,。而之前的收費(fèi)標(biāo)準(zhǔn)是按貸款年限收取,,年限越高,,費(fèi)率越高。如果以貸款50萬元,、期限30年計(jì)算,,原擔(dān)保服務(wù)費(fèi)為4840元,政策調(diào)整后僅為1500元,,可節(jié)省3340元,。

新的個(gè)人住房公積金貸款擔(dān)保服務(wù)費(fèi)標(biāo)準(zhǔn)出臺(tái)后,市民辦理公積金貸款,,所需要擔(dān)保服務(wù)費(fèi)大幅下調(diào),。業(yè)內(nèi)人士表示,今年以來公積金流程優(yōu)化,、貸款額度提高,、降低收費(fèi)等變化,加上頻繁加息后,,公積金低息優(yōu)勢(shì)更明顯,,都使得公積金貸款更合理、更劃算,;肯定將推動(dòng)更多消費(fèi)者使用公積金貸款方式,。

公積金貸款3大變化

“鏈家地產(chǎn)”市場(chǎng)研發(fā)中心向《市場(chǎng)報(bào)》記者表示,今年至今為止,,公積金貸款發(fā)生了3個(gè)明顯的變化,,這3個(gè)變化都在逐步改變?nèi)藗儗?duì)公積金辦理過程復(fù)雜、時(shí)間長(zhǎng)的印象,。

首先,,最高貸款額度上調(diào)惠及更多消費(fèi)者;7月1日起,,貸款最高額度由40萬元上調(diào)到60萬元,,公積金貸款的人群惠及面及受益程度因此加大,其中受惠最大的是貸款額超過40萬元以上60萬元以下的購房者,,即所購房屋的總價(jià)為50至75萬元,;貸款額度的提高可以為這部分貸款者節(jié)省不少利息。

其次,,公積金流程優(yōu)化可節(jié)省10個(gè)工作日左右,。8月,北京住房公積金管理中心下發(fā)了《關(guān)于調(diào)整存量房住房公積金貸款業(yè)務(wù)流程的通知》,,新流程實(shí)施后,,評(píng)估調(diào)整到面簽之前,通過評(píng)估前置,使得公積金貸款更加合理,;同時(shí),,放款不需要再通過公積金擔(dān)保中心周轉(zhuǎn),這樣可使貸款周期縮小10個(gè)工作日左右,;公積金貸款流程因此得到了一定的簡(jiǎn)化,。

第三,擔(dān)保費(fèi)率下降降低了貸款成本,。此次公積金擔(dān)保服務(wù)費(fèi)的調(diào)整,,正是合理降低公積金貸款成本的舉措。專家算了一筆賬,,以貸款50萬元,、不同期限為例,政策變化前后,,擔(dān)保服務(wù)費(fèi)均有不同程度節(jié)省,。其中如果貸款期限是最長(zhǎng)的30年,擔(dān)保服務(wù)費(fèi)可以節(jié)省3340元,。(詳見表1)

可對(duì)沖加息增加的前5年成本

業(yè)內(nèi)專家分析認(rèn)為,,公積金貸款成本下降,可以對(duì)沖頻繁加息后增加的成本,。記者了解到,,今年央行已經(jīng)5次加息,雖然每次公積金上調(diào)的幅度都僅為9

個(gè)基點(diǎn)(0.09%),,但畢竟也使購房者產(chǎn)生了一定的壓力。從9月15日最近一次加息來看,,加息后,,公積金利率由5.04%上調(diào)為5.22%。以貸款額

50萬元,,期限30年為例,,公積金貸款月供由2696元/月上漲為2752元/月,每月還款增加55元,。而此次擔(dān)保服務(wù)費(fèi)政策實(shí)施后,,可以節(jié)省3340

元,相當(dāng)于對(duì)沖了加息后60個(gè)月——即前5年時(shí)間里,,所增加的成本,。

業(yè)內(nèi)專家同時(shí)表示,相比于商貸,,公積金最大的優(yōu)勢(shì)依然是利率低,,且這一優(yōu)勢(shì)日益明顯。今年央行的5次加息,商貸加息的基點(diǎn)數(shù)一般為公積金的2至

3倍,。因此,,在此輪加息周期中,商貸與公積金利率的差額不斷擴(kuò)大,。以5年期以上貸款為例,,在9月14日加息后,商貸優(yōu)惠利率為6.6555%,,而公積金貸款利率為5.22%,,比商貸低了22%。相同的貸款額60萬元,,期限20年,,等額本息,商貸執(zhí)行優(yōu)惠利率,,公積金月供為4033元,,比商貸低495.5

元,利息累計(jì)可節(jié)省118925元,。

業(yè)內(nèi)人士普遍表示,,公積金貸款此次擔(dān)保服務(wù)費(fèi)收費(fèi)標(biāo)準(zhǔn)調(diào)整,必將促使更多購房者選擇公積金貸款,。一直以來,,低息都是公積金的重要優(yōu)勢(shì)。但與商貸相比,,公積金貸款涉及到公積金管理中心,,貸款步驟相對(duì)較多,辦理時(shí)間也比商貸長(zhǎng),,這成為許多消費(fèi)者不愿意選擇公積金的主要原因,。不過隨著今年以來提高貸款額度、流程優(yōu)化,、降低收費(fèi)等措施的出臺(tái),,公積金貸款的吸引力已越來越大。

|